Корректирующие коэффициенты

| Коэффициент цен | Коэффициент выработанности | Коэффициент запасов |

| Коэффициент, характеризующий динамику мировых цен на нефть (Кц), ежемесячно определяется налогоплательщиком самостоятельно путем умножения среднего за налоговый период уровня цен нефти сорта "Юралс", выраженного в долларах США, за баррель (Ц), уменьшенного на 15, на среднее значение за налоговый период курса доллара США к рублю РФ, устанавливаемого Центральным банком РФ (Р), и деления на 261: Кц = (Ц -15) Х Р/261 | • В случае, если степень выработанности запасов конкретного участка недр больше или равна 0,8 и меньше или равна 1, коэффициент Кв рассчитывается по формуле: Кв = 3,8 – 3,5 Х N/V, где N - сумма накопленной добычи нефти на конкретном участке недр (включая потери при добыче) по данным государственного баланса запасов полезных ископаемых утвержденного в году, предшествующем году налогового периода; V - начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче) и определяемые как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 года. • В случае, если степень выработанности запасов конкретного участка недр превышает 1, коэффициент Кв принимается равным 0,3. • В иных случаях коэффициент Кв принимается равным 1. | • В случае, если величина начальных извлекаемых запасов нефти (Vз) по конкретному участку недр меньше 5 млн. тонн и степень выработанности запасов (Свз) конкретного участка недр, определяемая в порядке, НК РФ, меньше или равна 0,05, коэффициент Кз рассчитывается по формуле: Кз = 0,125 Х Vз + 0,375, где Vз - начальные извлекаемые запасы нефти в млн. тонн с точностью до 3-го знака после запятой, утвержденные в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче) и определяемые как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр по данным государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году налогового периода. • В случае, если определенные в порядке, установленном НК РФ, величина начальных извлекаемых запасов (Vз) конкретного участка недр превышает или равна 5 млн. тонн и (или) степень выработанности запасов (Свз) конкретного участка недр превышает 0,05, коэффициент Кз принимается равным 1. • В случае, если сумма накопленной добычи нефти на конкретном участке недр (N) превышает начальные извлекаемые запасы нефти (Vз), использованные при расчете коэффициента Кз по формуле, приведенной в НК РФ, к сумме превышения применяется коэффициент Кз, равный 1. |

| Порядок исчисления и сроки уплаты налога |

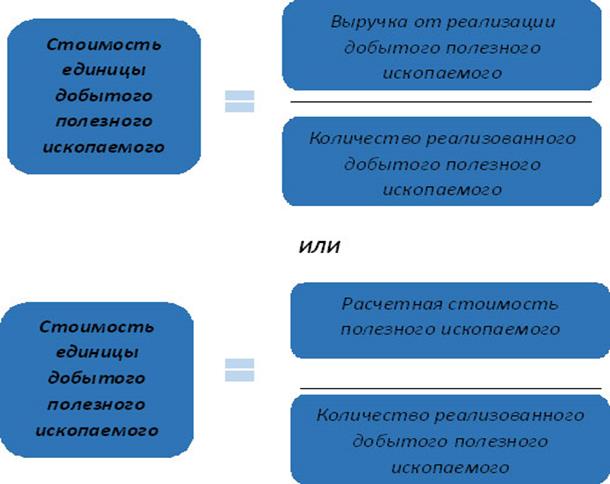

| Сумма налога по добытым полезным ископаемым, если иное не предусмотрено настоящей статьей, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. |

| Сумма налога по углю, нефти обезвоженной, обессоленной и стабилизированной, попутному газу, газу горючему природному из всех видов месторождений углеводородного сырья, газовому конденсату из всех видов месторождений углеводородного сырья исчисляется как произведение соответствующей налоговой ставки и величины налоговой базы. |

| Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому, если НК РФ не установлен иной порядок исчисления налога. Налог подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ. При этом, если сумма налога не исчисляется в соответствии с НК РФ по каждому участку недр, на котором осуществляется добыча полезного ископаемого, сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида. |

| Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории РФ, подлежит уплате в бюджет по месту нахождения организации или месту жительства индивидуального предпринимателя. |

| Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. |

Дата добавления: 2016-10-17; просмотров: 583;