Налоговый и отчетный периоды. Порядок исчисления налога

| Налоговый период | год |

| Отчетный периоды | первый квартал, полугодие и девять месяцев календарного года |

| Отчетные периоды (исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли) | месяц, два месяца, три месяца и так далее до окончания календарного года |

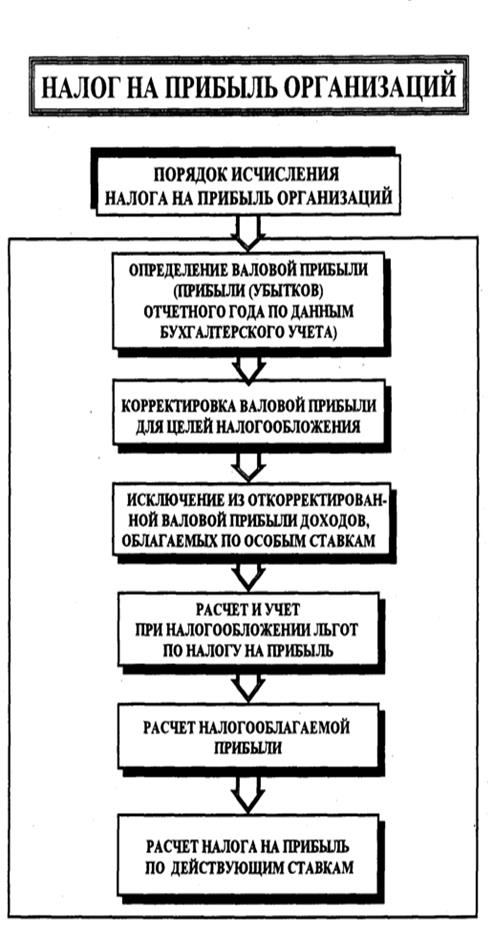

Порядок исчисления налога

Налог определяется как соответствующая налоговой ставке

процентная доля налоговой базы

НП = НБ*НС, где

НП –налог на прибыль, подлежащий уплате в бюджет;

НБ – налоговая база по налогу на прибыль (налогооблагаемая прибыль);

НС – налоговая ставка по налогу на прибыль (0%, 9%, 10%, 15%, 20%)

Порядок расчета налоговой базы

Особые условия расчёта налога на прибыль организаций для отдельных видов деятельности

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий.

· Банки (cт. 290, 291, 292 НК РФ)

· Страховые организации (страховщики) (cт. 293, 294, 294.1 НК РФ)

· Негосударственные пенсионные фонды (cт. 295, 296 НК РФ)

· Участники рынка ценных бумаг (cт. 298, 299 НК РФ)

· Клиринговые организации (cт. 299.1, 299.2 НК РФ)

· Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 - 305 и 326 -327 НК РФ)

· Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276, 278 и 332 НК РФ).

ТЕМА 4. АКЦИЗЫ

Глава 22 НК РФ.

Акцизы:

• Налог, уплачиваемый юридическими лицами

• Налог с потребления

• Пропорциональный налог с твердыми и комбинированными ставками

• Косвенный налог

• Федеральный налог

• Налог, уплачиваемый по декларации

• Абстрактный налог

• Регулирующий налог:

ü по некоторым подакцизным товарам налог идет в 100% объеме

в федеральный бюджет;

ü по некоторым подакцизным товарам налог идет в 100% объеме

в региональный бюджет;

ü по некоторым подакцизным товарам налог идет в 50% объеме

в федеральный и региональный и местный бюджеты.

• Общеобязательный налог

• Периодично-календарный налог

Налогоплательщики:

• Организации;

• Индивидуальные предприниматели;

• Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и РФ

Свидетельства о регистрации организации, совершающей операции

с денатурированным этиловым спиртом, выдаются организациям, осуществляющим следующие виды деятельности:

• производство денатурированного этилового спирта - свидетельство на производство денатурированного этилового спирта;

• производство неспиртосодержащей продукции, в качестве сырья для производства которой используется денатурированный этиловый спирт, - свидетельство на производство неспиртосодержащей продукции;

• производство спиртосодержащей продукции в металлической аэрозольной упаковке, в качестве сырья для производства которой используется денатурированный этиловый спирт, - свидетельство на производство спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке;

• производство спиртосодержащей продукции в металлической аэрозольной упаковке, в качестве сырья для производства которой используется денатурированный этиловый спирт, - свидетельство на производство спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке.

Свидетельства о регистрации лица, совершающего операции с прямогонным бензином, выдаются организациям и индивидуальным предпринимателям, осуществляющим следующие виды деятельности:

• производство прямогонного бензина, в том числе из давальческого сырья (материалов), - свидетельство на производство прямогонного бензина;

• производство продукции нефтехимии, при котором в качестве сырья используется прямогонный бензин, в том числе из давальческого сырья (материалов), - свидетельство на переработку прямогонного бензина.

Дата добавления: 2016-10-17; просмотров: 673;