Анализ оборотных активов предприятия в предшествующем периоде.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

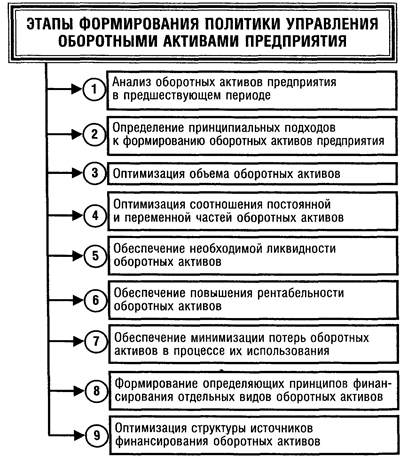

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам (рис. 7.4.).

Анализ оборотных активов предприятия в предшествующем периоде.

На первом этапе анализа рассматривается динамика общего объема оборотных активов, используемых предприятием — темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов. В процессе этого этапа анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается оборачиваемость отдельных видов оборотных активов и общей их сумме. Этот анализ проводится с использованием показателей — коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

Рисунок 7.4. Основные этапы формирования политики управления оборотными активами предприятия.

На четвертом этапе анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид:

Роа = Ррп х ооа

где роа—рентабельность оборотных активов;

Ррп —рентабельность реализации продукции;

Ооа—оборачиваемость оборотных активов.

На пятом этапе анализа рассматривается состав основных источников финансирования оборотных активов — динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

2. Определение принципиальных подходов к формированию оборотных активов предприятия. Такие принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Применительно к оборотным активам они определяют выбор определенного типа политики их формирования.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия — консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

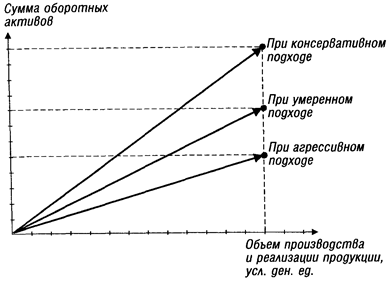

Таким образом, избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их формирования), отражая различные соотношения уровня эффективности их использования и риска, в конечном счете определяют сумму этих активов и их уровень по отношению к объему операционной деятельности. Это можно проиллюстрировать графиком, представленным на рис. 7.5.

Из приведенных данных видно, что при альтернативных подходах к формированию оборотных активов предприятия, их сумма и уровень по отношению к объему операционной деятельности варьируют в довольно широком диапазоне.

Рисунок 7.5. Зависимость суммы и уровня оборотных активов предприятия от альтернативных подходов к их формированию.

3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этой стадии формирования политики управления ими состоит из трех основных этапов.

На первом этапе с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

На втором этапе на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

На третьем этапе определяется общий объем оборотных активов предприятия на предстоящий период:

ОАп == ЗСп + ЗГп + ДЗп + ДАп + Пп ,

где ОАп — общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода;

ЗСп — сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);

ДЗп — сумма дебиторской задолженности на конец предстоящего периода;

ДАп — сумма денежных активов на конец предстоящего периода;

Пп — сумма прочих видов оборотных активов на конец предстоящего периода.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного комплекса закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение "сезона переработки" с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим этапам:

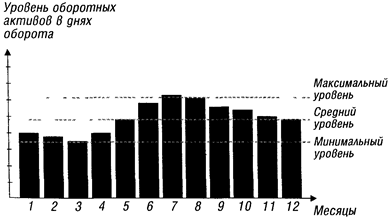

На первом этапе по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней "сезонной волны" (рис. 7.6.).

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

На втором этапе по результатам графика "сезонной волны" рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

Рисунок 7.6. График „сезонной волны" уровня оборотных активов предприятия на протяжении года.

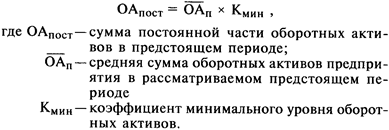

На третьем этапе определяется сумма постоянной части оборотных активов по следующей формуле:

На четвертом этапе определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования

5. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме расходов будущих периодов и безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательством. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

6. Обеспечение повышения рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в производственно-сбытовой деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые вложения). Поэтому составной частью разрабатываемой политики является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых вложений.

7. Обеспечение минимизации потерь оборотных активов в процессе их использования. Все виды оборотных активов в той или иной степени подвержены риску потерь. Так, денежные активы в значительной мере подвержены риску инфляционных потерь; краткосрочные финансовые вложения — риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции; дебиторская задолженность — риску невозврата или несвоевременного возврата, а также риску инфляционному; запасы товарно-материальных ценностей — потерям от естественной убыли и т.п. Поэтому политика управления оборотными активами должна быть направлена на минимизацию риска их потерь, особенно в условиях действия инфляционных факторов.

8. Формирование принципов финансирования отдельных видов оборотных активов. Исходя из общих принципов финансирования активов, определяющих формирование структуры и стоимости капитала, должны быть конкретизированы принципы финансирования отдельных видов и составных частей оборотных активов. В зависимости от финансового менталитета менеджеров, сформированные принципы могут определять широкий диапазон подходов к финансированию оборотных активов — от крайне консервативного до крайне агрессивного.

9. Формирование оптимальной структуры источников финансирования оборотных активов. В соответствии с ранее определенными принципами финансирования в процессе разработки политики управления оборотными активами формируются подходы к выбору конкретной структуры источников финансирования их прироста с учетом продолжительности отдельных стадий финансового цикла и оценки стоимости привлечения отдельных видов капитала.

Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов Основными из таких нормативов являются

• норматив собственных оборотных активов предприятия,

• система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом,

• система коэффициентов ликвидности оборотных активов,

• нормативное соотношение отдельных источников финансирования оборотных активов и другие

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами

1) запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции),

2) дебиторской задолженностью,

3) денежными активами (к ним приравниваются и краткосрочные финансовые вложения, которые рассматриваются как форма временного использования свободного остатка денежных активов)

В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия

Рассмотрим особенности управления отдельными видами оборотных активов и их финансированием.

| <== предыдущая лекция | | | следующая лекция ==> |

| в медицинской практике. | | | Информация и живая природа |

Дата добавления: 2016-09-20; просмотров: 3267;