НОРМИРОВАНИЕ ОБОРОТНОГО КАПИТАЛА

Ритмичность, слаженность и высокая ре–зультативность деятельности предприятия за–висят от оптимального размера оборотного ка–питала.

Нормирование оборотного капитала – это установление экономически обоснованных (плановых) норм запаса и нормативов по элемен–там оборотных средств, необходимых для нор-мальнои деятельности предприятия. К числу нор–мируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Целью нормирования является опре–деление рационального размера оборотных средств, отвлекаемых на определенныи срок в сферу производства и сферу обращения. Нор–мирование оборотных средств предпола–гает определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу. Норматив оборот–ных средств – это объем финансовых ресур–сов, предназначенных для формирования неснижающихся минимальных запасов оборот–ных фондов и фондов обращения (сырья, мате–риалов, топлива, готовои продукции на складе).

Норма оборотных средств в днях по ви–дам сырья и основных материалов включает:

1) транспортный запас – время пребывания оплаченных материальных ценностеи в пути;

2) технологический запас – время разгрузки, складирования и подготовки к производству;

3) время пребывания материалов в теку–щем, складском запасе (50 % среднего ин–тервала между поставками);

4) страховой запас (50 % текущего запаса).

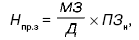

Норматив производственных запасов (Нпрз) рассчитывается по формуле:

где МЗ – затраты на материалы, тыс. руб.; Д – длительность планового периода, дни; ПЗн – норма в производственных запасах, дни.

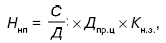

Норматив незавершенного производ–ства (Ннп) рассчитывается по формуле:

где С – себестоимость выпуска товарной про–дукции в плановом периоде, тыс. руб.; Дпрц – длительность производственного цикла, дни;

– коэффициент нарастания затрат. Коэффициент нарастания затрат опреде–ляется по формуле:

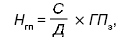

Норматив готовой продукции (Нт ) опре–деляется по формуле:

где – норма запаса готовой продукции, дни.

Общая сумма нормируемых оборотных средств (Н ) рассчитывается по формуле:

Нос. = Нпр.з + Ннп + Нгп.

Потребность предприятий в объеме нор–матива должна покрываться за счет собствен–ных средств. Дополнительная потребность должна удовлетворяться за счет краткосрочного банковского кредита.

Дата добавления: 2016-08-07; просмотров: 596;