Запасы и их место в логистике

Логистическая концепция рассматривает материальные ресурсы и готовую продукцию, перемещающиеся по цепочке: "закупки – производство – дистрибуция — продажи", в виде материальных потоков. Вместе с тем в реальности материальный поток в каждом из звеньев останавливается, накапливаясь на складах поставщиков, производителей, посредников, таможни, железнодорожных станциях, портах. Материалы, полуфабрикаты, готовые изделия периодически задерживаются, ожидая своей очереди для поступления на последующую операцию. В результате образуются материальные запасы.

По существу, материальные запасы представляют одну из форм существования материального потока, которую тот принимает в ожидании перемещения на следующую операцию.

Иными словами, материальный поток в процессе движения к потребителю периодически принимает форму материального запаса.

Целью материальных запасов в звеньях цепи поставок является, с одной стороны, обслуживание заказов последующих звеньев для своевременного удовлетворения спроса потребителей, а с другой стороны, оптимизация логистических и производственных затрат в процессе доведения материальных потоков до потребителей.

Создание материальных запасов обусловлено следующими причинами:

обеспечение потребности в материальных ресурсах или готовых изделиях между двумя очередными поставками;

вероятность нарушения установленного графика поставок - непредсказуемое снижение интенсивности входного материального потока;

возможность колебания спроса - непредсказуемое увеличение интенсивности выходного потока;

издержки, связанные с оформлением и доставкой заказа.

Если запасов сырья или готовой продукции у предприятия будет недостаточно, возникнет дефицит по данной номенклатурной позиции, что приведет к серьезным финансовым и репутационным потерям.

Дефицит запасов может вызвать нарушение графика отгрузки продукции заказчикам, что чревато штрафными санкциями со стороны заказчика и дополнительными расходами, связанными с доставкой запаздывающей партии товаров. Кроме того покупатель может отказаться от заказанной партии, и у предприятия возникнет проблема реализации произведенной с нарушениями сроков поставки продукции. Однако главное, в результате дефицита запасов предприятие может безвозвратно потерять клиентов и приобрести репутацию ненадежного поставщика.

Вместе с тем содержание материальных запасов требует существенных затрат оборотного капитала предприятия. В производственных компаниях инвестиции в запасы, как правило, составляют более 10% всех активов, а вне которых случаях могут превышать 20%. Для оптовиков и ритейлеров инвестиции в запасы как процент от общих активов обычно превышает 20% и могут достигать 50% [Сток Дж. Р., Ламберт Д. М. Стратегическое управление логистикой / пер. с 4-го англ. Изд. – М.: ИНФРА – М., 2005. C.175].

Основные виды затрат по содержанию запасов связаны с затратами на закупку товаров в запасы, и соответственно с «замораживанием» финансовых средств до тех пор пока товары не поступают на следующую операцию; расходами на содержание специального оборудования складских помещений; оплату труда персонала складского хозяйства; с постоянным риском порчи и хищения.

В бизнесе материальные запасы используются в производстве и на рынке. Соответственно по месту нахождения материальные запасы подразделяются на производственные и товарные. Цель производственных запасов - обеспечить бесперебойность производственного процесса. Производственные запасы— это предметы труда, подготовленные для запуска в производственный процесс; По материально-вещественному составу производственные запасы включают сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделий, тару и тарные материалы, запасные части для текущего ремонта основных фондов. Производственные запасы являются объектом управления закупочной логистики.

Иногда к производственным запасам относят предметы труда, вовлеченные в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные производством и подлежащие дальнейшей обработке, т.е. то, что традиционно называют незавершенным производством. Рационализацией запасов незаконченной изготовлением продукции, находящейся на различных стадиях производственного процесса занимается производственная логистика.

На рынке товарные запасы позволяют реализовать главное назначение логистики — сделать доступными по месту и времени товары для потребителей. Цель товарных запасов - поддерживать постоянное наличие товаров на рынке. Товарные запасы представляют собой готовую продукцию, находящуюся на складе предприятий изготовителей или посредников в ожидании реализации производственным предприятиям, либо предприятиям торговли. Товарные запасы являются объектом управления распределительной логистики.

В зависимости от выполняемых функций материальные запасы, как производственные, так и товарные подразделяются на текущие, страховые и сезонные.

Текущие запасы предназначены дляснабжения материальными ресурсами производственного процесса, а также бесперебойной отгрузки готовой продукции предприятиями-изготовителями и торговыми организациями в период между двумя смежными поставками. Текущие запасы составляют основную часть производственных и товарных запасов.

Страховые (гарантийные или резервные)запасы обеспечивают непрерывное снабжение продукцией потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и величине партий поставок от запланированных, остановки производства из-за поломки оборудования, изменения интенсивности потребления, задержки поставок в пути. При нормальных условиях работы страховые запасы не используются.

Сезонные запасыобразуются при сезонном характере производства, потребления или транспортировки материальных ресурсов или готовой продукции. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или транспортировке.

Контрольные вопросы

1. Как можно обеспечить доступность продукции производственного предприятия для конечных потребителей?

2. Какие потери может понести предприятие вследствие дефицита материальных запасов?

3. В каких ситуациях возникает потребность в сезонных запасах?

4. Какие затраты несет предприятие по содержанию материальных запасов? Назовите направления их оптимизации.

5. В каких случаях целесообразно издавать страховые запасы в виде производственных запасов, заделов в производстве, товарных запасов?

5. Логистический менеджмент на предприятии

До формирования логистической концепции в бизнесе управление транспортировкой, складскими работами осуществлялось обособлено. Поставщики материальных ресурсов, их переработчики, производители готовой продукции, посредники сосредотачивались на выполнении каждым из них своей функции, обосабливаясь от смежников. Каждая организация стремилась оптимизировать выполнение своего комплекса работ, развивая свой бизнес, не рассматривая последствия своих действий для поставщиков, заказчиков, транспортников, доводящих продукцию до потребителей. Господствовало фрагментарное управление производственной, торговой, транспортной деятельностью, когда интересы предприятий часто вступали в противоречие с интересами других участников цепи поставок. Такой подход к управлению логистикой рассматривается как традиционный.

Для такого подхода характерны:

1. обособленность и конфронтация в отношениях между звеньями цепочки;

2. изменчивость траектории пути материальных ресурсов к предприятиям изготовителям, а готовой продукции к потребителям;

3. удлинение цикла заказа, т.е. интервала времени от момента выдачи заказа на товар до момента его доставки заказчику.

Традиционный подход к управлению логистическими активностями в рамках отдельного производственного предприятия проявляется в том, что службы, управляющие закупкой и доставкой материальных ресурсов, производством, реализацией готовой продукции имеют различные цели и их деятельность оценивается по различным критериям эффективности. Например, отдел снабжения прежде всего отвечает за бесперебойность производственного процесса. Поэтому служба закупок стремится создать большие производственные запасы, позволяющие при любых обстоятельствах обеспечивать производство необходимыми материальными ресурсами. Однако это ведет к увеличению вложений в оборотные средства предприятия, что снижает эффективность использования и скорость оборота капитала предприятия.

Кроме обособленного управления отдельными активностями для традиционного подхода характерно обособленное управление объектами, перемещающимися по цепи поставок

Таким образом, при традиционном подходе осуществляется фрагментарное управление операциями складирования, перевозки, формирования запасов, а в качестве объектов управления выступали отдельные виды материальных ресурсов и готовой продукцией в каждом звене цепочки: "закупки - производство - дистрибуция — продажи".

В результате производственные издержки в расчете на единицу продукции существенно снижались, а удельный вес затрат системы дистрибуции в совокупных затратах на реализацию продукции потребителям возрастал, имели место высокие запасы и повышенные затраты на выполнение операций в каждом звене цепи, снижалась надежность, своевременность, экономичность поставки товаров потребителю, сокращался спрос на данную марку товара и увеличивалась потребность в оборотном капитале у звеньев цепочки.

Традиционный подход, когда предприятие для выживания и достижения успеха в бизнесе противостоит всем, в качестве конкурентной силы рассматриваются не только предприятия, формирующие аналогичное предложение, но и свои поставщики и покупатели, отходит в прошлое.

Логистический подход предполагает интеграцию управления снабжением, производством, распределением и обеспечивающих их транспортировкой и складскими работами в единую систему менеджмента, направленную на эффективное удовлетворение спроса потребителей.

Новая парадигма конкурентной борьбы предполагает сотрудничество и тесное взаимодействие в цепочке: «поставщик – переработчик – дистрибьютор – оптовик – ритейлер». В этой связи с конца 1980-х гг. начинает широко использоваться термин «управление цепочками поставок (supply chain management, SCM)», который многими специалистами отождествляется с терминами «логистика» и «логистический менеджмент». Представляется важным отметить, что управление цепочками поставок выходит за рамки логистического менеджмента. Концепция управления цепочками поставок направлена на эффективное управление спросом, чтобы предложение предприятия наиболее полно соответствовало потребительским запросам. Для этого требуется координация маркетинговой, логистической и производственной деятельности, как на предприятии, так и с его поставщиками и организациями, доводящими продукцию предприятия до конечных потребителей.

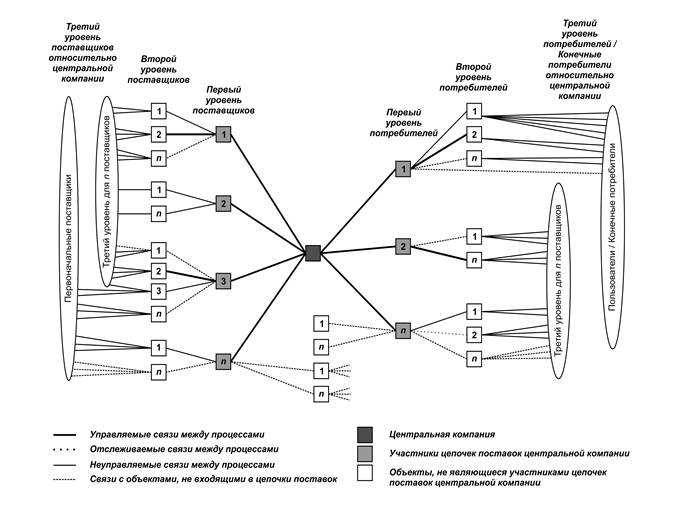

в

Рис.1. Структура цепи поставок

Управление цепью поставок–это управление взаимоотношениями с находящимися выше и ниже по течению поставщиками и клиентами, направленное на достижение более высокой потребительской ценности при меньших издержках всей цепи поставок в целом.

Управление цепочками поставок направлено на интегрирование ключевых бизнес-процессов, начинающихся от конечного пользователя и охватывающих всех поставщиков товаров, услуг и информации, добавляющих ценность для потребителей и других заинтересованных лиц (Рис.1).

Интеграции всех связей бизнес-процессов по всем цепочкам поставок и управления или в полном объеме, как правило, не происходит. В этих цепочках выделяют четыре основных типа связей между бизнес-процессами:

управляемые,

отслеживаемые,

неуправляемые,

связи с объектами, не входящими в цепочки поставок, т.е. внешними.

Управляемые связи между процессами – это связи, которые предприятие считает необходимыми для интегрирования и управления.

Отслеживаемые связи между процессами –не столь критичны для деятельности предприятия, поэтому их должны интегрировать и управлять ими другие организации, входящие в общие цепочки поставок. Предприятие по мере необходимости отслеживает, как осуществляется интегрирование этих связей и управление ими.

Неуправляемые связи между процессами – это связи, которыми предприятие активно не занимается, и которые не настолько для него важны, чтобы выделять ресурсы даже на их мониторинг.

Связи с объектами, не входящими в цепочки поставок стыкуют звенья цепочек поставок предприятия со звеньями, не входящими в эти цепочки. Менеджеры понимают, что на их цепочки поставок оказывают влияние решения, которые принимаются в других аналогичных цепочках, каким-то образом имеющих к ним отношение.

Логистический менеджмент на основе концепции SCM осуществляет в рамках функциональных областей логистики управление логистическими активностями.

Согласно определению американского Совета логистического менеджмента логистический менеджмент – это часть процесса в цепочках поставок, в ходе которого планируется, реализуется и контролируется эффективный и производительный поток товаров, их запасы, сервис и связанная информация от точки их зарождения, до точки поглощения (потребления) с целью удовлетворения требований потребителей. [Сток Дж. Р., Ламберт Д.М. Стратегическое управление логистикой: Пер.с 4-го англ.изд. М.; ИНФРА – М, 2005. – с.2 ].

По — существу, логистический менеджмент представляет собой управление материальными потоками для эффективного удовлетворения спроса. Структура логистического менеджмента представлена на рис.2.

| |||

|

по объектам управления,

обеспечивающим формирование

и единство материального потока

|  | ||

| Менеджмент заказов | Менеджмент запасов |

по видам управляемых

потоков

потоков

|

| управление входными потоками (управление логистикой снабжения) | управление внутренними потоками (для производственных предприятий – управление производственной логистикой) | управление выходными потоками (управление распределительной логистикой) |

по видам логистической активности

| управление транспортной логистикой | управление логистикой складирования |

Рис. 2. Структура логистического менеджмента

Как уже отмечалось, в качестве объектов управления в логистике выступают:

— заказ, его приемка, обработка и выполнение;

— материальный поток, который обеспечивает выполнение заказа;

— материальный запас, в виде которого накапливается материальный поток для выполнения заказов.

Выполнение логистической миссии, выражающейся в обеспечении доступности товаров для потребителей, зависит от качества управления заказами и запасами.

Управление логистикой снабжения — это управление потоками материальных ресурсов (для торговых предприятий — закупаемых товаров) от поставщиков до предприятия.

Управление производственной логистикой — это управление потоками обрабатываемых предметов, инструментов, технологической оснастки в поцессе производства на предприятии.

Управление распределительной логистикой — это управление потоками готовой продукции от предприятия до потребителей.

Управление транспортной логистикой — это управление перемещением требуемого количества материально-вещественных объектов в нужное место оптимальным маршрутом за требуемое время и с наименьшими издержками.

Контрольные вопросы

1. Какие факторы обусловили появление и развитие логистического менеджмента?

2. На какие концепции опирается логистический подход в бизнесе?

3.Какова структура логистического менеджмента по объектам управления?

4.Охарактеризуйте особенности управления входными, внутренними и выходными материальными потоками.

5.Какую роль играют цепи поставок в конкурентной борьбе в условиях рынка покупателя?

6.Назовите цель управления цепью поставок.

7.Какое звено может выступать в качестве координатора цепи поставок?

6. Методы ранжирования материальных потоков

6.1. ABC-анализ

Материальные потоки в логистической системе имеют разное значение. В логистике существует достаточно большое число методов и средств, позволяющих руководству предприятий провести анализ материальных потоков, своего ассортимента, выявить проблемные места и распределить ресурсы и средства для решения первоочередных задач логистического менеджмента. Среди таких методов выделяются методы ABC и XYZ-анализа и матрицу ABC-XYZ, которая является производной двух этих методов. Данные способы используются для ранжирования материальных потоков.

Материальные потоки, проходящие через предприятие вносят различный вклад, составляющие материально-вещественную основу потока номенклатурные позиции

Это зависит от их вклада в финансовые результаты предприятия. Составляющие материально-вещественную основу потока номенклатурные позиции вносят различный вклад в объем продаж, в массу прибыли.

В этой связи для ранжирования материальных потоков по важности используется принцип Парето. В соответствии с ним имеется критическое меньшинство переменных и остальное большинство. Идея состоит в том, чтобы сконцентрировать внимание менеджмента и ресурсы организации на критическом меньшинстве, уделяя гораздо меньше внимания остальным переменным. Применительно к предприятию с большой номенклатурой продукции принцип Парето выражается в том, что на 20% наименований товаров, приходится 80% суммарного объема продаж или прибыли предприятия. Соответственно управленческие усилия должны быть сконцентрированы на логистике этих товаров. ABC-анализ позволяет выделить группы материальных потоков и запасов, для которых могут использоваться одинаковые методы работы.

Отправной точкой ABC-анализа является отчетный объем продаж или прибыли по всем номенклатурным позициям, с которыми работает предприятие. Далее, рассчитывается вклад каждой номенклатурной позиции в общий объем продажили прибыли. Затем, все номенклатурные позиции располагаются по мере убывания вклада в общий объем продаж или прибыли , и их вклад выражается в процентах. Параллельно с этим определяется удельный вес одной номенклатурной позиции от общего числа номенклатурных позиций, с которыми работает предприятие, в процентах.

После этого сопоставляется удельный вес номенклатурных позиций в общем объеме продаж и в общем числе номенклатурных позиций, и все номенклатурные позиции, подразделяются на три категории: А.В.С.

| Категория А - | к ней относятся позиции, на которые приходится 70-80% от общего объема продаж и только 10-20% от общего числа всех товарных позиций, с которыми работает предприятие; |

| Категория В - | к ней относятся позиции, на которые приходится 15-20% общего объема продаж и столько же процентов от числа всех позиций; |

| Категория С - | ее образуют все остальные позиции, на которые приходится 5-10% от объема продаж фирмы и 60-70% от числа всех позиций. |

В табл.1 приведен пример ABC-анализ номенклатурных позиций условного производственного предприятия.

Таблица 1

ABC-анализ номенклатурных позиций

условного производственного предприятия

| Наименование номенклатур- ной позиции | Объем продаж (в тыс.руб) | Удельный вес в объеме продаж в % | Проценты нарастающим итогом | Наимено-вание категории | |

| Объема продаж | Номенкла-турных позиций | ||||

| М1 | А | ||||

| М2 | |||||

| М3 | В | ||||

| М4 | 3,4 | 87,4 | |||

| М5 | 90,4 | С | |||

| М6 | 2,4 | 92,8 | |||

| М7 | 2,2 | ||||

| М8 | |||||

| М9 | 1,6 | 98,6 | |||

| М10 | 1,4 | ||||

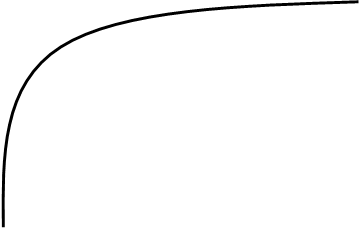

На рис.3 приведена кривая АВС-анализа. Чем большую кривизну она имеет, тем больше на предприятии номенклатурных позиций и соответственно материальных потоков, существенно различающихся по их вкладу в объем продаж и прибыль предприятия.

Частота проведения АВС-анализа зависит от целого ряда факторов, и прежде всего от продолжительности жизненного цикла товара данной торговой группы, сезонности продаж, влияния факторов внешней среды. Частота проведения выбирается индивидуально для каждой торговой группы. В частности, для торговых предприятий в относительно стабильных условиях внешней среды АВС-анализ может проводиться один раз в первый рабочий день нового месяца, следующего за анализируемым периодом. АВС-анализ необходимо проводить за период, равный 1 или 2 месяцам, что позволит сглаживать в какой-то мере колебания сезонности, недопоставок.

При принятии управленческих решений логистическому менеджменту следует учитывать, что материальные потоки группы С имеют невысокую ценность с точки зрения вклада в объем продаж и прибыль предприятия, но требуют больших затрат времени сотрудников логистических подразделений. Например, численность персонала отделов закупки, занимающихся номенклатурой группы А, может составлять примерно пять человек, а группы С — более 30. Поэтому важно правильно выбрать методы работы с этой номенклатурой, чтобы снизить общие затраты на организацию снабжения предприятия.

Доля продукта (товара)

в суммарном объеме продаж

в суммарном объеме продаж

в %

100

100

90

90

80

80

|

0 10 20 30 40 50 60 70 80 90 100

Процент номенклатурных позиций

Рис. 3. Кривая АВС-анализа.

6.2. X Y Z – анализ

Параллельно с АВС - анализом проводится XYZ- анализ.

Данный анализ позволяет проранжировать номенклатурные позиции и соответственно материальные потоки по стабильности объема продаж и возможности прогнозирования их объемов в единицу времени (неделю, декаду, месяц).

Целью анализа является прогнозирование стабильности тех или иных объектов исследования, например стабильности продаж отдельных видов товаров, колебания уровня спроса.

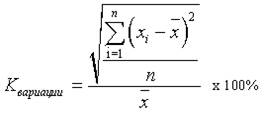

В основе XYZ-анализа лежит определение коэффициентов вариации спроса на товары за определенный период времени. Коэффициент вариации – это отношение среднего квадратического отклонения к среднеарифметическому значению измеряемых параметров.

XYZ- анализ предполагает группировку номенклатурных позиций в порядке возрастания коэффициента вариации спроса на товар за определенный период времени.

где хi – значение параметра по оцениваемому товару за i-й период;

x̅ – среднее значение параметра по оцениваемому объекту анализа;

n – число периодов.

Пример

расчета коэффициента вариации для номенклатурной позиции х1, если в качестве интервала времени, используемого для разбивки анализируемого периода выступает неделя.

Понедельный спрос на номенклатурную позицию х1

| х1 | Недели анализируемого периода | ||||||||

4. Определяем среднеарифметическое значение х1:

шт. (в среднем за неделю)

шт. (в среднем за неделю)

2. Определяем коэффициент вариации:

Алгоритм проведения XYZ- анализа

— Определяем объект анализа. В качестве объекта анализа может наступать номенклатурная позиция, товарная группа, покупатель (клиент).

— Определяется параметр, по которому будет проводиться анализ объекта. В качестве него могут выступать: количество единиц продаж, шт.; количество заказов, шт.; средний товарный запас, руб.

— Определяется периоды, выступающие в качестве единиц времени, из которых складывается анализируемый период. В качестве возможного варианта могут быть: день, неделя, декада, месяц, квартал или сезон.

— Определяются коэффициенты вариации для каждого анализируемого периода.

— Ранжирование объектов в порядке возрастания коэффициента вариации.

— Группировка объектов по категориям Х, У и Z.

Значение квадратного корня – это стандартное отклонение вариационного ряда. Чем больше значение среднего отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Величина коэффициента вариации изменяется в пределах от 0 до бесконечности. Чем меньше данный показатель, тем меньше значения вариационного ряда отличаются от среднего арифметического значения.

Согласно XYZ- анализу все номенклатурные позиции распределяют по трем группам X,Y и Z в зависимости от степени равномерности спроса на них и точности его прогнозирования.

Таблица 2

Параметры групп в XYZ- анализе

| группа | интервал |

| Х | 0 ≤ ν < 10% |

| У | 10% ≤ ν < 25% |

| Z | 25% ≤ ν < ∞ |

В группу Х включают номенклатурные позиции, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации по товарам, включенным в данную группу, хорошо предсказуем.

В группу У включают номенклатурные позиции, которые потребляются в колеблющихся объемах. В частности, в эту группу могут быть включены товары с сезонным характером спроса. Возможности прогнозирования спроса по товарам группы У – средние.

В группу Z включают номенклатурные позиции, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации товаров группы Z – сложно.

Используя XYZ-анализ в отношении своих клиентов, можно строить прогноз продаж на будущие периоды, разрабатывать специальные программы для постоянных лояльных (не подверженных различным всплескам заказов) клиентов, а также проводить мероприятия по переводу клиентов из групп Y, Z в группу X.

Группировка результатов АВС - анализа и XYZ-анализа позволяет получить матричную проекцию анализа номенклатурных позиций или другого объекта анализа по уровню значимости объектов для предприятия и устойчивости спроса на них (Рис.4).

Номенклатурные позиции группы АХ и ВХ отличает высокий объем и стабильность продаж. Необходимо обеспечить постоянное наличие номенклатурных позиций, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Номенклатурные позиции группы AY и BY при высоком товарообороте имеют недостаточную стабильность продаж, и, как следствие, для того чтобы обеспечить их постоянное наличие, нужно увеличить страховой запас.

| АХ Большой вклад в финансовые результаты, высокая степень надежности прогноза из-за стабильности потребления | АУ Большой вклад в финансовые результаты, средняя степень надежности прогноза из-за нестабильности потребления | АZ Большой вклад в финансовые результаты, низкая степень надежности прогноза из-за крайне нерегулярного потребления |

| ВХ Средний вклад в финансовые результаты, высокая степень надежности прогноза из-за стабильности потребления | ВУ Средний вклад в финансовые результаты, средняя степень надежности прогноза из-за нестабильности потребления | ВZ Средний вклад в финансовые результаты, низкая степень надежности прогноза из-за крайне нерегулярного потребления |

| СХ Низкий вклад в финансовые результаты, высокая степень надежности прогноза из-за стабильности потребления | СУ Низкий вклад в финансовые результаты, средняя степень надежности прогноза из-за нестабильности потребления | СZ Низкий вклад в финансовые результаты, низкая степень надежности прогноза из-за крайне нерегулярного потребления |

Рис.4. Матрица интегрированного АВС - и XYZ- анализа

Номенклатурные позиции группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью продаж. Попытка обеспечить гарантированное наличие по всем номенклатурным позициям данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас предприятия значительно увеличится. По номенклатурным позициям данной группы следует пересмотреть систему заказов. Часть номенклатурных позиций нужно перевести на систему заказов с постоянной суммой (объемом) заказа, по части товаров необходимо обеспечить более частые поставки, выбрать поставщиков, расположенных близко к вашему складу (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля, поручить работу с данной группой номенклатурных позиций квалифицированному и опытному специалисту организации.

Номенклатурные позиции группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над номенклатурными позициями данной группы.

По номенклатурным позициям группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

По номенклатурным позициям группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у организации возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из номенклатурных позиций этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых организация несет убытки. Выводить из ассортимента необходимо остатки номенклатурных позиций, взятых под заказ или уже не выпускающихся.

Матрица позволяет проранжировать материальные потоки логической системы по их значимости и прогнозируемости их интенсивности.

Результаты комбинированного анализа чрезвычайно важны для логистического менеджмента и руководства предприятия при обосновании разнообразных управленческих решений.

Контрольные вопросы

1. В каких ситуациях следует проводить XYZ-анализ?

2. Что показывает коэффициент вариации, используемый в XYZ-анализе?

3. Что показывает среднее квадратическое отклонение в рамках XYZ-анализа?

4. Какие номенклатурные позиции относят к группе X, группе Y и группе Z?

5. Как в логистике используется матрица интегрированного ABC и XYZ -анализа?

6. Что дает позиционирование номенклатурных позиций по результатам ABC и XYZ-анализа?

Дата добавления: 2016-06-02; просмотров: 3153;