Лекция 6. Анализ затрат на производство.

1. Издержки производства и их виды

2. Анализ затрат на производство по экономическим элементам

3. Анализ себестоимости по калькулируемым статьям

4. Анализ затрат на один рубль товарного выпуска

5. Анализ уровня рентабельности производства

6. Факторный анализ прибыли

1 Затраты на производство в любом виде деятельности – это производственные факторы. Существуют два подхода к оценке затрат на производство:

1) бухгалтерский

2) экономический

Бухгалтерский: в условиях планово-регулируемой экономики предметом планирования и учета был только бухгалтерский подход. И это вполне объяснимо, т.к. издержки любого предприятия в любой период равны стоимости использованных ресурсов. Эта стоимость используемых ресурсов всегда была зафиксирована в счетах о деятельности предприятий. Это явные издержки (затраты).

Но экономисты кроме явных затрат учитывают неявные (альтернативные) затраты.

Принимая управленческие решения и оценивая действительные затраты, экономисты должны рассматривать не только доход по отчету, но и альтернативные варианты, т.е. предприятие будет жизнеспособно, может иметь доход, прибыль, и при этом максимальная прибыль должна быть при минимальных затратах.

Предприятие может нести постоянные затраты даже тогда, когда фирма ничего не производит, т.е. зависящие от объема продукции или объема оказываемых услуг (амортизация, управленческие, страховые, рекламные и др.). далее затраты на сырье, материалы, оплату труда рабочих и др. изменяются пропорционально изменению объема производства, изменению выпуска продукции – переменные затраты.

Время, в течение которого фирма изменяет объем производства лишь за счет переменных затрат, т.е. постоянные затраты остаются неизменными, называется коротким периодом.

Время, в течение которого фирма настолько изменяет объем производства, что при этом все факторы становятся переменными, называется длительным периодом и в этом случае бывают:

- Условно-постоянные затраты – не изменяются прямо пропорционально объему производства (предприятие сократило объем производства, а мастер работает также).

- Условно-переменные – изменяются пропорционально затратам на производство.

Еще различаются три вида созд-ие эффекта:

1) повышающийся эффект роста масштаба производства (т.е. объем производства увеличивается в пропорции, которая превышает увеличение затрат по ресурсам)

2) постоянный эффект роста масштаба производства, в этом случае объем производства увеличивается в той пропорции, что и затраты ресурсов (нормальный)

3) убывающий эффект роста масштаба производства, в этом случае объем производства увеличивается в меньшей степени, чем затраты ресурсов (плата возрастает) и при этом увеличивается средние и долгосрочные издержки ресурсов (ресурсы подорожают)

2 Для определения величины издержек на производство для любой формы собственности используется категория себестоимости.

Постановлением РФ №352 от 5 августа 1992 года утверждено Положение «О составе затрат по производству и реализации продукции, работ и услуг, включаемых в себестоимость продукции, работ и услуг и о порядке формирования финансовых результатов, учитываемых при налогообложении».

В этом Положении себестоимость продукции, работ и услуг представляет собой стоимостную оценку используемых в процессе производства сырья, материалов, топлива и энергии, ОПФ, трудовые ресурсов, а также др. затраты на ее производство и реализацию.

Себестоимость – это качественный показатель, который характеризует производственную деятельность предприятия.

Качественный – именно в нем все стороны деятельности предприятия и степень технологического оснащения и освоения новых видов оборудования, новых видов продукции. Здесь находят также отражается уровень производства и труда. Также влияет степень использования мощностей, которыми располагает предприятие.

В этом же показателе находят отражение экономичность, эффективность использования материальных, трудовых ресурсов.

Для того, чтобы дать оценку себестоимости нужна целая система оценочных показателей.

Это можно сгруппировать по следующим направлениям:

анализ сметы расходов по экономическим элементам,

анализ издержек на производство:

Информационная база анализа затрат на производство

(на основе чего можно сделать какие-то заключения, что-то можно найти).

I. Статистическая отчетность, итоги и т.д. В условиях планово-регулируемой экономики статотчетность имела формы:

- отражалась себестоимость по плану в динамике (сейчас нет)

- форма за весь свод затрат (сейчас нет)

- затраты в целом (сейчас нет)

Сейчас информацию можно получить из баланса, приложений баланса.

II. Официальной базой для экономиста является бухотчетность (аналитические и синтетические счета, табулеграммы, первичные документы: требования, накладные, договора). Также нужна нормативная база – нормы трудовых затрат в рублях, все перевести в рубли (по тарифным ставкам, тарифным сделкам).

Почему отказались от статотчетности? Потому что существует коммерческая тайна.

В плановой экономике – распространение передового опыта (по величине затрат на один рубль продукции). ЦНИ – все регулировала.

В рыночной экономике перешли на международные стандарты.

Затраты на производство разнородны по своему составу, экономическому назначению, разнородны по роли в изготовлении и реализации продукции. Это обуславливает необходимость их классификации. По экономическому содержанию затраты на производство группируются по элементам:

- материальные затраты, ?отходы

- затраты на оплату труда

- отчисления на социальные нужды

- амортизация ОФ

- прочие.

Есть 8 экономических элементов, т.н. материальных затрат:

- сырье и материалы

- полуфабрикаты

- топливо

- энергия

Такая группировка по элементам характеризует издержки на производство, включая расходы на работы и услуги непромышленного характера, т.е. все затраты, где бы они не производились. На основе этих экономических элементов формируется смета затрат на производство, включая смету затрат по предстоящим расходам – по расширению производства.

Анализ сметы затрат на производство по экономическим элементам выполняется по оценке уд-х весов в % к итогу затрат.

Таблица: Анализ затрат на производство по экономическим элементам.

| № | Элементы затрат | Базисный период | Текущий период | Изменение удельного веса в % | ||

| Абс., тр | Уд.вес | Абс., тр | Уд.вес | |||

| Материальные затраты – отходы | 71,4 | +7,2 | ||||

| Затраты на оплату труда | 14,3 | -3,6 | ||||

| Отчисления на социальные нужды | 5,7 | -1,4 | ||||

| Амортизация ОПФ | 3,8 | -0,9 | ||||

| Прочие | 4,8 | -1,3 | ||||

| Итог |

Это весь комплекс затрат с учетом расходов на материальное производство.

В результате такого анализа выявляются сопоставление затрат базисного периода или определенных по смете с фактической суммой затрат.

Сопоставление плана таким образом обусловлено тем, что затраты не рассматриваются на товарный выпуск, т.е. затраты эти как бы аккумулируют расходы будущих периодов, связанные с освоением новой продукции, с освоением новых технических процессов, т.е. предстоящие платежи – в этих расходах аккумулируются затраты на накопление НЗП. Именно поэтому производится сравнение не по абсолютным цифрам, а по относительным величинам.

При анализе выявляются причины отклонений, факторы, оказывающие влияние на эти изменения, а далее выявленные отклонения могут быть переинфицированы, будут искать виноватых.

При анализе нужно учитывать сложные моменты. Стоимость материальных ресурсов должна быть оценена:

1) исходя из цен приобретения материальных ценностей (не должно учитываться НДС, он аккумулируется на других счетах)

2) наценки, надбавки, комиссионные вознаграждения, которые уплачиваются внешнеторговыми организациями, не включая в стоимость материальных затрат:

- стоимость биржевых, брокерских услуг

- плата за транспортировку, хранение, доставку, если осуществляется сторонними организациями, т.е. ТЗР.

В зависимости от содержания ТЗР они могут идти либо на снижение прибыли предприятия, либо включаются в прямые расходы.

I. Блок. Методику использования материальных ресурсов мы изучали подробно.

II. Анализ. М+З+СН+А=Сумма затрат

АХД - 2.

3. С целью анализа затрат по месту их возникновения и для определения затрат в расчете на единицу изделия определенного вида продукции применяется группировка затрат (классификация) по калькуляционным статьям.

Перечень статей калькуляции, их состав, методы распределения по видам продукции определяется отраслевой принадлежностью. Каждая отрасль разрабатывает свои методические рекомендации с учетом характера производства, промышленной структуры. Самая сложная методика калькуляции в машиностроении.

1. Материалы (за вычетом возвратных отходов).

2. Покупные полуфабрикаты

3. Зарплата основных производственных рабочих по нормам и расценкам

4. Отчисления на социальное страхование

5. Расходы, связанные с эксплуатацией и содержанием оборудования

6. Цеховые расходы.

Цеховая себестоимость.

7. Общезаводские расходы

8. Расходы на освоение новой продукции

9. Потери от брака

Производственная себестоимость.

10. Коммерческие (внепроизводственные) расходы.

Полная себестоимость единицы изделия (или всего товарного выпуска).

Все затраты подразделяются по определенным признакам:

1) по экономической роли в процессе производства (на основные и накладные). Основные статьи - это те затраты, которые связаны с изготовлением продукции. Остальные - накладные (связаны с обслуживанием процесса производства и реализации продукции).

2) по степени зависимости от изменения объемов производства (переменные - изменяющиеся пропорционально изменению объема выпуска продукции; условно-постоянные - не изменяющиеся или изменяющиеся не пропорционально).

3) по методу отношения затрат на себестоимость (прямые и косвенные).

Прямые затраты: затраты на сырье и материалы (основные материалы, которые идут непосредственно на продукцию, покупные полуфабрикаты, вспомогательные материалы, топливо, энергия).

Сумму расходов по материалам определяют путем умножения нормы расхода на цену приобретения вида материала с учетом транспортно-заготовительных расходов. Т.е. эти затраты включаются в себестоимость того отчетного периода, к которому они относятся. Если затраты производятся в инвалюте, то эти затраты определяются путем пересчета в сумму, которая определяется по курсу ЦБ РФ на дату совершения операции.

Зарплата производственных рабочих производится следующим образом: по основной сдельной зарплате на основе норм выработок и расценок. При повременной оплате исходят из числа часов работы в установленное время и установленных тарифов. Отчисления рассчитываются по установленной законодательством норме по основной зарплате.

Все прямые затраты анализируются путем сравнения достигнутого уровня с фактической величиной; с прошлым периодом; в динамике. Анализируется либо на единицу, либо на весь товарный выпуск, т.е. оценка использования затрат по месту их возникновения. Появляющиеся отклонения рассматриваются по факторам à формирование организационных выводов.

Косвенные расходы:

стоимость товарно-материальных ценностей на содержание оборудования, машин в производственных цехах; расходы на оплату труда рабочих по обслуживанию рабочих в цехах; по погашению стоимости услуг со стороны; износ инструмента; амортизация оборудования и внутри цехового транспорта; стоимость услуг вспомогательного производства.

Косвенные расходы распределяются на единицу изделия по сметно-нормативному методу. Т.е. определяется величина расходов по смете, а далее эта сумма определяется в процентах к сумме основной зарплаты производственных работников. Полученным процентом распределяются на единицу продукции.

Цеховые расходы - это затраты на содержание аппарата управления цехом, на прочий персонал цеха; износ МБП; амортизация (за вычетом др.); ТМЦ; затраты на технику и безопасность, охрану труда.

Определяется сумма этих расходов, распределение их на стоимость единицы изделия осуществляется аналогично РСЭО.

Общезаводские расходы:

· на аппарат управления (директор, главбух, начальники).

· прочий персонал (машинистки).

· стоимость износа инвентаря общехозяйственного назначения.

· амортизация основных фондов управленческой структуры.

· затраты на командировки, телефон.

· по подготовке и переподготовке кадров.

Определяется сумма затрат и распределяется по этой статье аналогично РСЭО.

Внепроизводственные расходы связаны со сбытом продукции , упаковкой, хранением, транспортировкой. Это реклама, участие в ярмарках, выставках.

Анализ по косвенным расходам осуществляется по следующим направлениям:

· изучается динамика косвенных расходов на 1 рубль товарного выпуска.

· рассматривается влияние изменения структуры объема выпуска продукции на величину этих затрат.

Анализ может выполняться на основе оценки использования смет по видам или группам расхода. При этом выявляются отклонения, непроизводительные расходы, определяются их величины. Анализируются структуры, которые оказали влияние на уровень этих расходов.

Издержки группируются:

Ø по однородности затрат. Есть затраты одноэлементные, комплексные

Ø по участию в производстве: производственные, внепроизводственные.

Ø По периодичности возникновения: текущие, одновременные (затраты на подготовку и освоение новых видов продукции; расходы по пуску новых производств). Определение суммы этих расходов производится на основе расчета сметы. При составлении сметы предусматривается затраты на разработку конструкторской документации, на разработку технологической документации, на изготовление опытного образца.

Затраты, связанные с изготовлением конструкторской и технологической документации, для изготовления специальных инструментов, а также затраты на первый комплект специального инструмента также принадлежат к этой смете.

Сумма затрат, определяемая по смете для этих целей, должна быть распределена на величину опытной партии (на количество изделий) и отражаться в себестоимости не всей продукции, а только именно этих изделий по величине этой опытной партии.

Ø По эффективности: производительные (создающие в процессе производства потребительную стоимость при минимальных затратах) и непроизводительные (вследствие недостатка либо в технологии, либо в организации производства). Они всегда отражаются в том отчетном периоде, в котором они выявлены.

Калькулирование на единицу изделия необходимо для нескольких целей:

1) для определения рентабельности отдельных изделий

2) калькулирование – для последующей разработки каких-либо мероприятий, которые направлены на снижение себестоимости какой-либо продукции.

- должна быть больше 0,25.

- должна быть больше 0,25.

Следующим направлением оценки величины затрат на производство является анализ затрат на 1 рубль товарного выпуска.

Увеличение удельного веса в товарном выпуске новых изделий, а также необходимость увязки объема затрат с величиной возможной прибыли в сфере производства обуславливает необходимость введения такого показателя, как затраты на 1 рубль товарного выпуска. Такой анализ выполняется:

1) для определения уровня изменения издержек в производстве

2) для определения уровня рентабельности

Показатель затрат на 1 рубль товарного выпуска был введен в 1958г. как универсальный (для всех отраслей народного хозяйства), как премируемый? и как фондообразующий.

.

.

Определение затрат на 1 рубль товарного выпуска.

| № | Показатели | Базисный период | Планируемый период | Отчетный период |

| 1. | Себестоимость товарной продукции, тр. | |||

| 2. | Товарная продукция в действительных ценах, тр. | |||

| 3. | Затраты на 1 рубль товарной продукции, р. | 84,9 | 83,3 | 82,6 |

| 4. | Расчетная прибыль, тр. |

Плановое снижение затрат = (84,9-83,3)*100/84,9=1,81%

Фактическое снижение затрат=(84,9-82,6)*100/84,9=2,71%.

Такие отклонения по затратам могут зависеть от целого ряда факторов:

· номенклатура продукции и затраты на выпуск продукции

· номенклатура продукции и величина цен, по которым реализуется эта продукция.

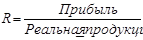

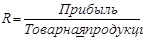

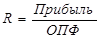

5. Расчетная прибыль как и себестоимость является показателем, характеризующим эффективность производства, отражающим степень использования материальных, трудовых и др. средств.

В условиях плановой экономики расчетной прибыли уделялось огромное внимание.

В рыночных условиях прибыль как отношение:

Важно, чтобы прибыль нацеливала предприятие на повышение эффективности производства, сохраняя преемственность, чтобы можно было определить динамику.

6. Получение прибыли то денежных активов в рыночной экономике – это обязательное условие усиленного функционирование предприятия. Т.е. жизненность предприятия зависит от:

1) в какой мере обеспечена отдача авансированных средств

2) насколько достигнутый уровень доходности создает возможность дальнейшего роста производства (какие факторы влияния , факторы роста прибыли; как влияет структура и ассортимент продукции, изменение объема продукции, уровень издержек, уровень цен)

Метод анализа затрат – «CVP» (затраты, объем, прибыль).

Критический объем продаж – это такой объем продаж, который не создает прибыли.

.

.

Дата добавления: 2016-06-02; просмотров: 1809;