Понятие, состав основных фондов. Оценка и износ основных фондов

Основные фонды – это совокупность средств труда, функционирующих в неизменной натуральной форме в течении длительного периода и переносящих свою стоимость на готовый продукт частями по мере износа.

К ним относятся:

- здание

- сооружение

- передатные устройства

- машины и оборудование

- транспортные средства

- производственный и хозяйственный инвентарь

- многолетние насаждения

- оборудование

Для оценки основных фондов в денежном выражении используются:

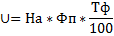

1. первоначальная стоимость – это фактическая цена приобретения основных фондов, включая доставку и установку (Фп=Цф+Згр+Зуст)

2. остаточная стоимость – это стоимость основных фондов за вычетом износа (Фост=Фп-Из)

3. среднегодовая стоимость

где Фп – стоимость на начало года

Фввод и Фвыб – стоимость вводимых и выбывших в течение года

п1 и п2 – количество полных месяцев с момента ввода и вывода

4. восстановительная стоимость – стоимость основных фондов, приведенная к условиям и ценам года воспроизводства

Износ – это утрата первоначальных свойств основных фондов в процессе производства.

Существует 2 вида износа:

1. Физический – это постепенная утрата основными производственными фондами своей потребительской стоимости, потери своих первоначальных качественных, происходящих не только в процессе их функционирования, но и их бездействия

2. Моральный – это уменьшение стоимости основных фондов под влиянием научно-технического прогресса. Смысл состоит в том, что основные фонды обесцениваются, утрачивают стоимость до их физического износа, до окончания своей физической службы, т.е. основные фонды

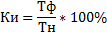

Физический износ характеризуется 2-мя показателями

1. Коэффициент износа

где Тф –фактический срок службы

Тн – нормативный срок службы

2. Сумма износа

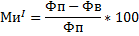

Моральный износ проявляется в 2-х формах:

1. Моральный износ 1-ой формы – это уменьшение стоимости основных фондов под влиянием сокращение общественно-необходимых затрат на производство

2. Моральный износ 2-ой формы – это уменьшение стоимости основных фондов в результате внедрения новых более прогрессивных и экономически более эффективных основных фондов

где Фп и  - первоначальная стоимость старых и новых средств труда

- первоначальная стоимость старых и новых средств труда

П и  - производительность труда старого и нового оборудования средств труда

- производительность труда старого и нового оборудования средств труда

Тп и  - нормативный срок службы старого и нового основного фонда

- нормативный срок службы старого и нового основного фонда

То – оставшийся срок службы старого средства труда

Дата добавления: 2016-05-25; просмотров: 864;