Калькуляция прибыльности отдельных видов продукции, сегментов деятельности, структурных подразделений, проектов

Совокупность приемов учета затрат на производство и реализацию продукции, расчетных процедур исчисления себестоимости продукции называется калькулированием. Результатом калькулирования является калькуляция, которая представляет собой расчет затрат предприятия на единицу продукции (работ, услуг).

Калькулирование на предприятиях имеет следующие цели:

1. - установление уровня безубыточной цены;

2. - контроль затрат в производстве для предупреждения неоправданных потерь ресурсов;

3. - расчет прибыльности (рентабельности) продукции, работ, услуг,

1.Теоретической базой анализа является система учёта прямых затрат – Директ-Костинг, или система управления себестоимостью.

Сущностью этой системы является разделение затрат на переменные и постоянные.

К переменным относятся затраты, величина которых изменяется с изменением объёма производства: затраты на сырьё и материалы; зарплата основных и производственных рабочих, топливо и энергия на технологические цели и др.

К постоянным расходам относятся затраты, величина которых не меняется с изменением объёма производства – арендная плата, процент за пользование кредитами, амортизация основных средств, зарплата руководителей предприятия.

Для анализа используем следующие обозначения:

N- объём реализаций

Zv-переменные затраты

Д=N-Zv – маржинальный доход

Zc- постоянные расходы

P-Д-Zc

Маржинальный доход- разность между выручкой от реализации и переменными затратами

N =Z+P

Z=Zv+Zc

Аналитические возможности системы раскрываются наиболее полно при исследовании связи себестоимости с объёмом реализации продукции и прибылью.

Для объёма критического объёма производства, при котором расходы (оборот Д сч. 90) равны доходам (оборот К сч. 90) или безубыточность, сделаем следующие преобразования: выручки выручку представим как произведение цены продаж единицы изделия (цен) и количества проданных единиц (q) N= Ц*qк

К - критический объём производства

qк- критическое количество единиц продукции, при котором расходы равны доходам

Z= N= Ц* qк

Z= Zc+V* qк

Zc+ V* qк= Ц* qк

Zc= qк(Ц- V)

Критический объём производства равен

qк= Zc/ Ц- V= Zc/ d

d- маржинальный доход на единицу изделия в рублях

Расчёт критического объёма выручки Nк

Nк = qк * Ц= Zc/d* Ц= Zc/ (d/ Ц)= Zc/(d*q/ Ц*q)= Zc/(Д/ N)

2.контроль затрат в производстве для предупреждения неоправданных потерь ресурсов – рассматривался в предыдущих темах.

3. Логическим продолжением общей оценки прибыльности организации является анализ ее выпускаемой продукции. Этот анализ осуществим, если в форме № 2 показаны расшифровки выручки и себестоимости проданных товаров в разрезе выпускаемой продукции.

Для полноценного анализа хозяйственного портфеля необходимы данные управленческого учета и маркетинговая информация; если же анализ проводится по данным бухгалтерской отчетности, то основными показателями будут структура выручки и прибыли в разрезе выпускаемой продукции, динамика выручки и прибыли в разрезе выпускаемой продукции, а также валовая маржа (отношение валовой прибыли по отдельному виду товара к соответствующей выручке).

В процессе оценки полученных результатов надо оценить степень соответствия удельных весов продукции и ее рентабельности, т.е. высокорентабельная продукция должна иметь более высокий удельный вес в общей выручке, и наоборот. Кроме того, стоит обратить внимание на степень диверсификации выручки в разрезе выпускаемой продукции. Результаты анализа можно оформить в терминах «бостонской матрицы», т.е. выделить товары-звезды (высокий темп прироста при высокой марже), товары-коровы (низкий темп прироста при высокой марже), товары-дети (высокий темп прироста при низкой марже), товары-собаки (низкий темп прироста при низкой марже).

Для оценки уровня прибыльности организации используются показатели рентабельности, среди которых особого внимания заслуживают три группы показателей:

во-первых, показатели рентабельности продаж, назначение которых оценивать выгодность производимой продукции,

во-вторых, показатели рентабельности активов, по которым можно судить об эффективности использования активов и о кредитоспособности организации,

в-третьих, показатели рентабельности собственного капитала, которые характеризует инвестиционную привлекательность организации.

Расчет показателей рентабельности производится по следующим формулам.

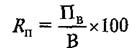

Рентабельность продаж (маржа):

где Пв — валовая прибыль (расчет маржи через валовую прибыль более точен, чем любой другой, поскольку в этом случае показатель не искажается распределением косвенных расходов);

В — выручка (нетто) от продажи товаров.

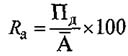

Рентабельность активов:

где Пд - прибыль до уплаты процентов и налога на прибыль;

А — среднегодовая стоимость активов.

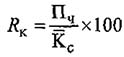

Рентабельность собственного капитала:

где Пч - чистая прибыль отчетного периода;

Кс - среднегодовая величина собственного капитала.

В процессе интерпретации полученных результатов необходимо учитывать следующее:

· динамика рентабельности продаж (маржи) косвенно отражает динамику конкурентоспособности продукции: рост рентабельности продукции при наличии роста объема реализации свидетельствует о росте конкурентоспособности продукции, причем за счет таких факторов, как качество и сервис в обслуживании покупателей, а не ценового фактора;

· уровень рентабельности активов отражает степень кредитоспособности организации: организация кредитоспособна, если рентабельность ее активов превышает процент по привлекаемым финансовым ресурсам;

· уровень рентабельности собственного капитала отражает инвестиционную привлекательность организации: рентабельность собственного капитала должна превышать отдачу от альтернативных вложений с сопоставимым уровнем риска. Для оценки качества менеджмента используются показатели деловой активности, которые характеризуют быстроту преобразования активов организации в денежные средства.

Дата добавления: 2016-05-25; просмотров: 750;