Анализ использования фонда заработной платы

Главная задача анализа использования фонда заработной платы состоит в выявлении путей наиболее эффективного использования средств, выделяемых на эти цели. Формы оплаты труда и размеры заработка работников должны в наибольшей степени стимулировать рост производительности труда. Вначале определяют абсолютную экономию или перерасход заработной платы, т.е. разность между фактическим и плановым фондом без учета степени выполнения плана производства.

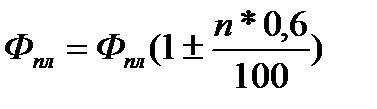

Относительную экономию (перерасход) определяют как разность между фактическим фондом заработной платы и плановым, пересчитанным на фактически выполненный объем производства. Пересчитывают ее следующим образом

,

,

где  - плановый фонд заработной платы, пересчитанный на фактическое выполнение производственной программы, руб.; Фпл - плановый фонд заработной платы, руб.; n - перевыполнение (недовыполнение) производственной программы, %; 0,6 – коэффициент для корректировки фонда заработной платы.

- плановый фонд заработной платы, пересчитанный на фактическое выполнение производственной программы, руб.; Фпл - плановый фонд заработной платы, руб.; n - перевыполнение (недовыполнение) производственной программы, %; 0,6 – коэффициент для корректировки фонда заработной платы.

Коэффициент, используемый для корректировки фонда заработной платы, всегда меньше единицы, так как перевыполнение производственной программы влечет за собой увеличение оплаты труда не всех категорий работающих.

Абсолютную и относительную экономию (перерасход) по фонду заработной платы определяют в целом по предприятию, а также по отдельным его цехам и по отдельным категориям работающих. Важно установить, за счет какой категории работающих допущен перерасход или обеспечена экономия по фонду заработной платы.

Абсолютный перерасход фонда заработной платы может быть результатом либо увеличения фактической численности работающих, либо роста среднего заработка.

Влияние изменения численности и средней заработной платы на фонд заработной платы определяют по формулам

;

;

,

,

где  и

и  – изменения фонда заработной платы за счет изменения численности работающих и средней заработной платы, руб.; Зф и Зпл - среднегодовая заработная плата одного работающего соответственно фактическая и плановая, руб.

– изменения фонда заработной платы за счет изменения численности работающих и средней заработной платы, руб.; Зф и Зпл - среднегодовая заработная плата одного работающего соответственно фактическая и плановая, руб.

Такой расчет ведут по каждой категории работающих.

Причины изменения средней заработной платы выясняют в процессе анализа структуры фонда заработной платы. Фонд заработной платы по отдельным категориям работающих анализируют по составляющим его элементам (тарифный фонд рабочих – сдельщиков, рабочих – повременщиков, различные виды доплат).

Анализ структуры фонда заработной платы позволяет вскрыть случаи необоснованного завышения тарифных разрядов и тарифных ставок, применения необоснованных сдельных расценок, превышения доплат за работу в ночное время и т.д.

При анализе трудовых показателей важно выявить соотношение темпов роста среднего уровня оплаты труда и темпов роста производительности труда. При этом изучают абсолютные размеры средней заработной платы работающих и средней заработной платы отдельно по категориям труда и по отдельным подразделениям предприятия. Такой анализ дает возможность установить правильность соотношений в оплате труда различных категорий работников.

Кроме абсолютного размера среднего заработка, изучают динамику заработной платы, которую характеризует индекс средней заработной платы – отношение фактического среднего заработка за анализируемый период к среднему заработку за предыдущий период.

Соотношение между темпами роста производительности труда и темпами роста заработной платы устанавливают сравнением индексов производительности труда и заработной платы и определения коэффициента опережения.

Коэффициент опережения – это отношение индекса производительности труда к индексу заработной платы.

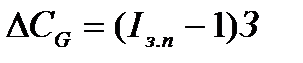

При сопоставлении темпов роста производительности труда и заработной платы фактическое соотношение (коэффициент опережения) сравнивают с плановым. Невыполнение планового соотношения между темпами роста производительности труда и заработной платы неизбежно приводит к перерасходу фонда заработной платы и повышению себестоимости продукции. Последнее определяют по формуле

,

,

где СG – повышение (снижение при повышении фактического соотношения против планового) себестоимости единицы продукции, %; Iз.п – индекс затрат на заработную плату, приходящуюся на единицу продукции, определяемый как отношение фактических затрат заработной платы на единицу продукции к плановым;  - удельный вес заработной платы в себестоимости продукции, %.

- удельный вес заработной платы в себестоимости продукции, %.

Дата добавления: 2016-05-05; просмотров: 1488;