Модель роста, включающая спрос на иностранные активы

До сих пор мы абстрагировались от спроса на другие активы, альтернативные инвестициям, помимо денег, в частности, от спроса на иностранные активы, т.е. от возможности вывоза капитала частным сектором и накоплением международных резервов правительством. (Спрос на иностранные активы на внутреннем рынке – это, прежде всего, спрос на иностранную валюту, которая в дальнейшем может использоваться для инвестиций за рубежом. Поэтому под спросом на иностранные актив мы имеем в виду первичную форму этого спроса, а именно – спрос на иностранную валюту.) Мы абстрагировались также от возможностей ввоза капитала, т.е. дополнительного предложения сбережений.

Если допустить возможность международного перелива капитала, то в первом случае, представленном на рис. 2 сдвигом вертикальной линии S0 влево, в положение S1 (избыток сбережений), равенство сбережений и инвестиций может быть достигнуто за счет вывоза капитала, во втором случае (недостаток сбережений) – за счет ввоза капитала. Подчеркнем, что вывоз капитала не будет уменьшать темп роста капитала и темп роста экономики только в том случае, если сбережения превышают уровень инвестиций, обеспечивающих полную занятость. Однако в этом случае альтернативой вывозу капитала является повышение конечного потребления,причем нельзя утверждать априори, какая из этих двух альтернатив предпочтительнее: вывоз капитала или рост потребления. При невысоком общем уровне потребления, очевидно, предпочтительнее повысить конечное потребление, чем увеличивать вывоз капитала.

Рассуждая аналогично, можно сказать, что ввоз капитала, который обычно сопряжен с форсированным вывозом прибыли, оправдан в том случае, если внутренние сбережения, даже при условии, что они полностью инвестируются в реальный капитал, не могут обеспечить полную занятость.

В терминах модели Тобина вывоз капитала можно обозначить как спрос на иностранные активы, который может представлять собой альтернативу как спросу на инвестиции, так и спросу на деньги.

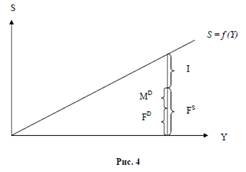

Допустим, что предложение иностранных активов при данном валютном курсе равно спросу на иностранные активы плюс спрос на деньги, как это представлено на рис. 4. Здесь FS представляет предложение иностранных активов, FD – спрос на иностранные активы, и MD – спрос на деньги. Удовлетворяя спрос частного сектора на деньги, правительство финансирует не бюджетный дефицит, и, соответственно, не общественные инвестиции, а покупку иностранных активов (иностранной валюты).

Спрос и предложение иностранных активов может спонтанно уравниваться в условиях подвижного валютного курса. Однако в условиях фиксированного или управляемого валютного курса, когда правительство стремится удерживать валютный курс на определенном уровне или допускает его колебания в относительно жестких пределах, спрос и предложение иностранных активов, в общем случае, не совпадают. Если предложение иностранных активов превышает спрос частного сектора, правительство, для поддержания валютного курса, вынуждено покупать иностранные активы. Напротив, если спрос на иностранные активы превышает их предложение, правительство, для поддержания валютного курса, вынуждено осуществлять валютные интервенции – продавать на валютном рынке часть своих международных резервов. В первом случае правительство стремится не допустить укрепления курса национальной валюты, во втором случае – избежать его падения.

Для современной российской экономики характерно превышение предложения над спросом на иностранные активы. Следовательно, правительство, для поддержания определенного уровня валютного курса, вынуждено покупать иностранные активы и наращивать международные резервы. Это означает, что, удовлетворяя спрос частного сектора на деньги, правительство направляет свое предложение денег (частично или полностью) не на финансирование бюджетного дефицита, а на финансирование прироста международных резервов. Соответственно, сокращается возможный совокупный объем инвестиций – частных и общественных.

Далее, возможна ситуация, когда, при данном валютном курсе, предложение иностранных активов превышает сумму спроса частного сектора на деньги и спроса на иностранные активы. В этом случае правительство, поддерживая валютный курс, вынуждено не только отказаться от дефицитного финансирования своих расходов, в частности, общественных инвестиций, но и урезать свои расходы, финансируемые за счет налоговых поступлений, другими словами, формировать бюджетный профицит.

Если за счет налоговых поступлений правительство расширяет свои международные резервы, и, тем самым, снимает с рынка часть предложения иностранных активов, бюджетный профицит, традиционно принимает форму так называемых «стабилизационных фондов».

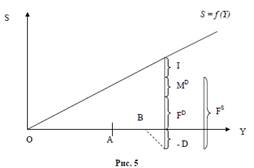

Рассмотрим рис. 5. Допустим, что предложение иностранных активов FS, обозначенное большой фигурной скобкой, при данном валютном курсе превышает сумму спроса на деньги MD и спроса на иностранные активы FD. Допустим далее, что (Это может наблюдаться в том случае, когда…) в составе совокупного дохода Y0 потребление и сбережения частного сектора (располагаемый доход частного сектора) составляют величину OA, а регулярные (налоговые) доходы бюджета – величину совокупного дохода, за минусом OA. В условиях, когда предложение иностранных активов при данном валютном курсе превышает спрос частного сектора на иностранные активы и на деньги, правительство должно тратить на покупку иностранных активов (на формирование международных резервов) часть своих регулярных доходов, допустим, часть, ограниченную точкой B.

|

Если правительство урезает расходы на общественное потребление, оно, тем самым, создает вынужденные сбережения, так что общая сумма сбережений превышает объем сбережений частного сектора, определяемый как функция по совокупному доходу. На рис. 5 это превышение, равное профициту бюджета правительства, обозначено отрезком – D, лежащим ниже оси абсцисс.

Если бы все изменения, описываемые при переходе от рис. 3 к рис. 4 и, далее, к рис. 5, протекали при неизменном уровне совокупного дохода, они означали бы последовательное сокращение конечного потребления и накопления капитала. Но поскольку в любом из описанных вариантов все же осуществляются инвестиции в реальный капитал (большие или меньшие), экономический рост полностью не останавливается. Однако возможные темпы роста снижаются при переходе от варианта, описываемого рис. 3 (дефицитное финансирование инвестиций), к варианту, описываемому рис. 4 (бездефицитный бюджет и накопление валютных резервов за счет предложения денег), и, наконец, к варианту, описываемому рис. 5 (накопление валютных резервов за счет предложения денег и бюджетного профицита). Соответственно, снижаются и возможные темпы роста потребления и накопления капитала.

Важнейшим источником предложения иностранных активов является активный торговый баланс, превышение экспорта над импортом. Спрос на иностранные активы предъявляется как частным сектором (вывоз капитала), так и правительством (увеличение международных резервов за счет предложения денег) и составляет разницу между сбережениями и инвестициями. Коль скоро правительство накапливает международные активы не только за счет дополнительного предложения денег, но и за счет бюджетного профицита, спрос на иностранные активы превышает разницу между сбережениями и инвестициями частного сектора, другими словами, ведет к формированию принудительных сбережений без соответствующего роста инвестиций.

Напротив, пассивный торговый баланс означает превышение инвестиций над сбережениями, финансируемое за счет ввоза капитала. Ниже мы рассмотрим частный (однако, критически важный для российской экономики) случай, когда ввоз капитала осуществляется в условиях активного торгового баланса.

Как пишет Харрод, «избыток инвестиций ex post над сбережениями всегда равен избытку импорта над экспортом…Постоянный пассивный платежный баланс, разумеется, зависит от того, возможно ли достигнуть постоянного согласия зарубежных контрагентов финансировать его. Если такое согласие не предвидеться, неизбежен кризис. …В результате инвестиции снизятся.

В то же время, ничто не могло бы подорвать активный баланс, кроме такого стечения обстоятельств, когда прогрессирующее накопление ликвидных (иностранных – В.М.) активов, сопровождаемое понижением процентных ставок, способствовало бы увеличению объема внутренних инвестиций (Р. Харрод. К теории экономической динамики. М., Издательство иностранной литературы, 1959, с. 143).

Итак, единственной альтернативой чрезмерному спросу на иностранные активы является рост инвестиций. Чрезмерные накопления иностранных активов должны быть использованы для импорта инвестиционных товаров. Если речь идет о наращивании валютных резервов правительством, тогда единственной альтернативой являются программы общественных инвестиций, связанные и импортом физических элементов основного капитала. Правительство может осуществлять инвестиции в отрасли инфраструктуры, не приносящие немедленную прибыль, равную сложившейся предельной эффективности (или вообще не приносящие прибыли), но ускоряющие рост и социальное развитие в долговременной перспективе.

Дата добавления: 2017-02-04; просмотров: 754;