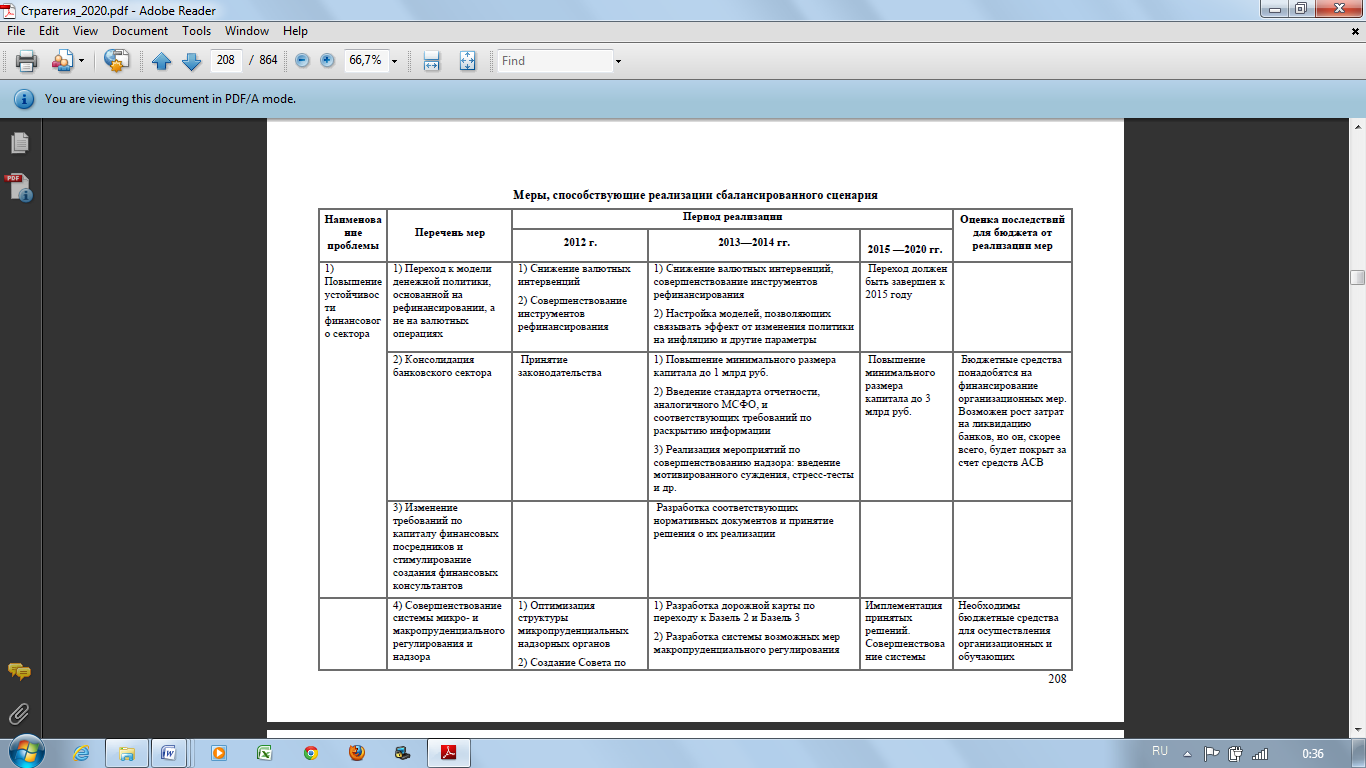

Меры, способствующие реализации сценария сбалансированного роста

(подробнее см. материал в Приложении)

Сбалансированный сценарий не является инерционным и предполагает значительные усилия со стороны государства и бизнеса по реализации комплекса институциональных и структурных мер, которые повысят устойчивость финансового сектора и сформируют условия для создания Международного финансового центра на его основе. Для реализации сценария сбалансированного роста необходимо реализовать программу мер по трем направлениям:

1) повышение устойчивости финансового сектора,

2) повышение его конкурентоспособности, и

3) формирование отечественного рынка долгосрочных инвестиций.

Задача 1: повышение устойчивости финансового сектора.

1) Последовательный переход к внутренне устойчивой модели макроэкономической политики: от формирования денежного предложения за счет операций на валютном рынке к формированию денежного предложения преимущественно за счет операций на рынке внутренних долговых обязательств, как государственных, так и корпоративных.

Модель формирования денежного предложения за счет валютных интервенций сделала отечественную денежно-кредитную политику зависимой от денежной политики других стран и колебаний цен на товары российского экспорта. Резервный фонд позволял стерилизовать приток нефтяной выручки и, таким образом, ограничить колебания денежной массы, связанные с этим фактором. Но механизмов смягчения колебаний в динамике притока и оттока капитала в предкризисные годы практически не было. Поэтому контроль инфляции был затруднен, а реальные процентные ставки в экономике были отрицательными, что в совокупности демотивировало граждан к долгосрочным накоплениям.

В последние годы происходит постепенный переход к новой модели формирования денежного предложения. Этот подход необходимо развивать и дальше, рассматривая его как стратегический вектор развития, так как без стабильной и управляемой макроэкономической среды создать устойчивую финансовую систему невозможно.

2) «Расчистка» банковской системы от банков, не способных осуществлять нормальные банковские операции, и полукриминальных структур, занимающихся отмыванием капитала. Наличие в российской банковской системе большого числа непрозрачных банков, многие из которых имеют полукриминальную природу, существенно снижают уровень доверия к сектору, его устойчивость и инвестиционную привлекательность России в целом. Для перехода к сбалансированному росту финансового сектора необходимо, наконец, предпринять решительные действия по расчистке и консолидации банковского сектора. В этих целях необходимо:

a) a) Повысить с 2013 года минимальный размер капитала банков до уровня, который сделал бы использование банковской лицензии для проведения полукриминальных операций экономически невыгодным. Речь может идти об уровне капитала в 1 млрд руб. Банки с низким уровнем капитала не могут иметь достаточный объем активов для осуществления банковских операций на рыночных принципах, они либо кэптивные, либо осуществляют операции, не являющиеся по-существу банковскими. Банки, которые не смогут найти необходимые средства для капитализации или партнеров для формирования более крупных структур за счет слияний, должны будут либо закрыться, либо переоформить банковскую лицензию на лицензию небанковской кредитной организации или специализированного банка с ограниченной лицензией.

b) Качественно изменить модель микропруденциального надзора для банков, удовлетворяющих новым нормативам достаточности капитала («мотивированное суждение»). Мера подразумевает переход на принципы содержательного надзора с возможностью использования мотивированного суждения при требовании обязательного аудита по МСФО, подтвержденного аудиторскими компаниями с высоким уровнем репутации, а также на регулярное проведение стресс тестирования. Орган надзора должен иметь право самостоятельно проводить оценку достаточности капитала и требовать от акционеров внесение капитала или, в случае отказа, переоценивать капитал до реального уровня и передавать банк под управление АСВ с лишением права контроля акционерами кредитной организации. Эта процедура должна быть формализована, а регулятор — нести ответственность за принятые решения.

3) Дифференцированные требования к капиталу финансовых посредников в зависимости от типов осуществляемых операций, объемов и природы рисков. В целях повышения доверия к структурам, осуществляющим операции на фондовых рынках, аналогичный подход должен быть применен и к профучастникам рынка. Небольшие профучастники могут поменять свой статус на статус финансовых консультантов (см. ниже).

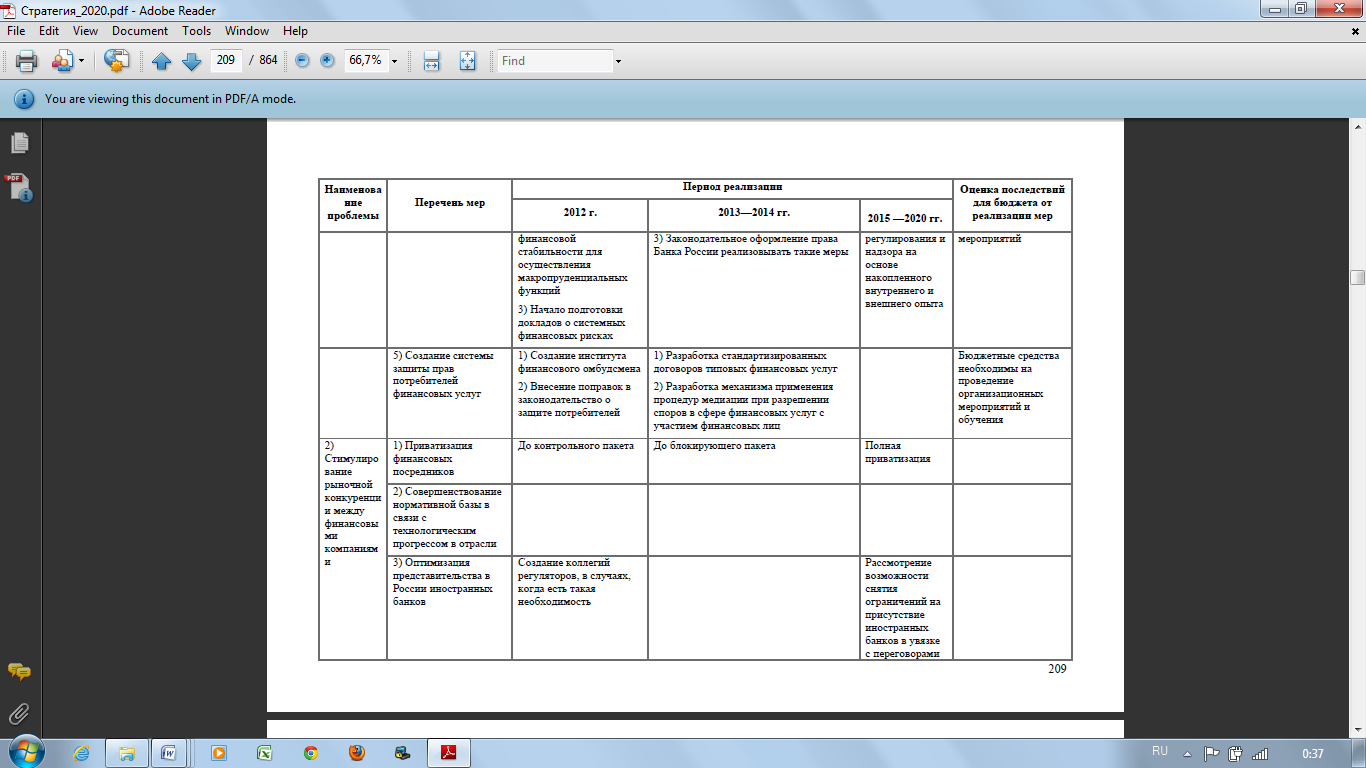

4) Разработка и создание системы макропруденциального регулирования банков и системообразующих небанковских финансовых институтов. Необходимость предотвращения накопления системных рисков и создания в этих целях системы макропруденциального регулирования была признана странами Группы 20 по итогам кризиса 2008—2009 годов. Пока основные положения подобных систем еще находятся в разработке и не были протестированы на практике. Поэтому до 2020 года необходимо вести регулярный мониторинг зарубежной практики, а также разработку и внедрение собственных мер макропруденциального регулирования, отвечающих российской специфике. Однако есть несколько элементов макропруденциального регулирования, которые уже можно рекомендовать к внедрению:

a) Создание на базе Банка России Совета по финансовой стабильности с предоставлением равных полномочий со-председателям Совета — Председателю Банка России и Министру финансов. В полномочия Совета по финансовой стабильности входит мониторинг ситуации на различных финансовых рынках и реализация мер, в том числе временных и мер микропруденциального регулирования, для предотвращения перегрева и пузырей, а также мониторинг за накоплением рисков на балансах всех крупных системообразующих финансовых институтов вне зависимости от рода их деятельности. Сейчас эти функции возложены на Департамент финансовой стабильности Банка России, но этот уровень недостаточен для принятия взвешенных решений по всем возможным проблемам макропруденциального характера, в том числе, из-за отсутствия механизма координации деятельности основных регуляторов финансового рынка.

b) Законодательное придание Банку России права установления дополнительных требований к достаточности капитала кредитных организаций (буферная и контрциклическая надбавка) в случае идентификации Советом по финансовой стабильности тенденции к перегреву сектора кредитования, а также права временного изменения нормативов резервирования по отдельным операциям, если Совет по финансовой стабильности определил повышение рисков по соответствующим операциям.

c) Придание Банку России права по ограничению совокупного левереджа кредитных организаций.

d) Присоединение ФСФР к Многостороннему Меморандуму о Взаимопонимании (MMOU) Международной Ассоциации Регуляторов (IOSCO).

5) Оптимизация структуры надзорных органов. Отход от перекрестного регулирования, когда один и тот же вопрос может находиться в ведении нескольких надзорных органов (или требует взаимного согласования). Введение принципа: один вопрос — один регулятор и контролер. Предоставление полных законодательных полномочий ЦБ и ФСФР обмениваться надзорной информацией по подведомственным им финансовым институтам.

6) Создание российского стандарта финансовой отчетности и раскрытия информации, аналогичного МСФО, создание системы электронного документооборота между надзорными органами и поднадзорными институтами. Стандарт должен быть создан в 2012 году и введен в действие как единственный обязательный с 2013 года. Параллельно должно быть проведено сокращение количества форм отчетности, предоставляемых финансовыми организациями, в том числе за счет отказа от дублирования при сборе информации внутри и между основными ведомствами, оптимизирована частота предоставления расчетов по формам.

7) Разработка и внедрение дорожный карты по внедрению стандартов Базель-2 и элементов Базель-3 до 2020 года. Мировая система регулирования банковского сектора находится в процессе трансформации, поэтому ее быстрое полномасштабное введение в России нерационально. Тем не менее, постепенное внедрение на протяжении периода действия Стратегии с учетом накапливающегося мирового опыта позволит существенно стабилизировать ситуацию в секторе, повысить доверие к нему и обеспечить его международную конкурентоспособность.

8) Создание системы защиты прав потребителей финансовых услуг. Международный и российский опыт показал, что чрезмерно быстрое развитие финансовых услуг, основанное на низкой финансовой грамотности потребителя и непониманиb им сути услуги, ведет к дестабилизации финансового сектора и, как следствие, росту социальной напряженности. Группой G20 признана необходимость создания систем защиты прав потребителей финансовых услуг. В этой связи необходимо:

a) ввести институт финансового омбудсмена на базе финансовых регуляторов (ФСФР и Банк России) с целью разгрузки финансовой системы от большого числа исков с небольшим размером ущерба;

(1) Омбудсмен может принимать решения по делам с небольшим размером ущерба, обязательные для финансовой организации и не обязательные для потребителей.

(2) Офис омбудсмена занимается сбором и обработкой статистики по жалобам и выработкой предложений по изменению нормативной базы и стандартных договоров.

b) реформировать законодательство о защите потребителей в следующих направлениях:

(1) максимально возможное распространение норм закона о защите прав потребителей на сферу финансовых услуг либо подготовка самостоятельного аналогичного закона;

(2) законодательное закрепление системы коллективных исков, исков в защиту неопределенного круга лиц и распространение их не только на корпоративные споры, но и на споры с участием граждан — потребителей (необходимо уточнить механизм формирования группы лиц (числом более 5) для подачи группового иска);

(3) реализация правил самофинансирования общественных организаций, защищающих права потребителей, как половины суммы взысканного судом ущерба.

c) разработать механизм применения процедур медиации при разрешении споров в сфере финансовых услуг с участием физических лиц.

d) стандартизировать договоры типовых финансовых услуг (вклад, кредит, имущественное страхование и т. д.) для упрощения работы по защите прав потребителей, деятельности финансового омбудсмена и повышению прозрачности финансовых услуг для населения.

9) Стимулирование развития безналичного оборота позволит увеличить депозитную базу банковской системы. Комплекс мер по развитию безналичного оборота должен включать изменения на законодательном уровне, направленные на стимулирование использования различных инструментов безналичных расчетов, развитие платежной инфраструктуры и инновационных технологий предоставления финансовых услуг.

Задача 2: повышение конкурентоспособности сектора.

1) Стимулирование рыночной конкуренции между финансовыми компаниями:

a) Приватизация финансовых посредников (включая находящихся во владении властей регионов или городов) до уровня контрольного пакета к 2013 году, блокирующего пакета — к 2015 году, к 2020 году — полная приватизация. При этом на начальной стадии приватизации необходимо ограничить рост активов крупнейших приватизируемых институтов на внутреннем рынке до тех пор, пока они явно или неявно контролируются государством и пользуются его поддержкой.

b) Развитие нормативной базы и инфраструктуры для осуществления нетрадиционных высокотехнологичных методов предоставления финансовых услуг (посредством сотовых телефонов, Интернета и др.), особенно в районах с низкой доступностью финансовых услуг.

c) Полное снятие барьеров на вхождение в российский финансовый сектор дочерних структур международных банков к 2020 году.

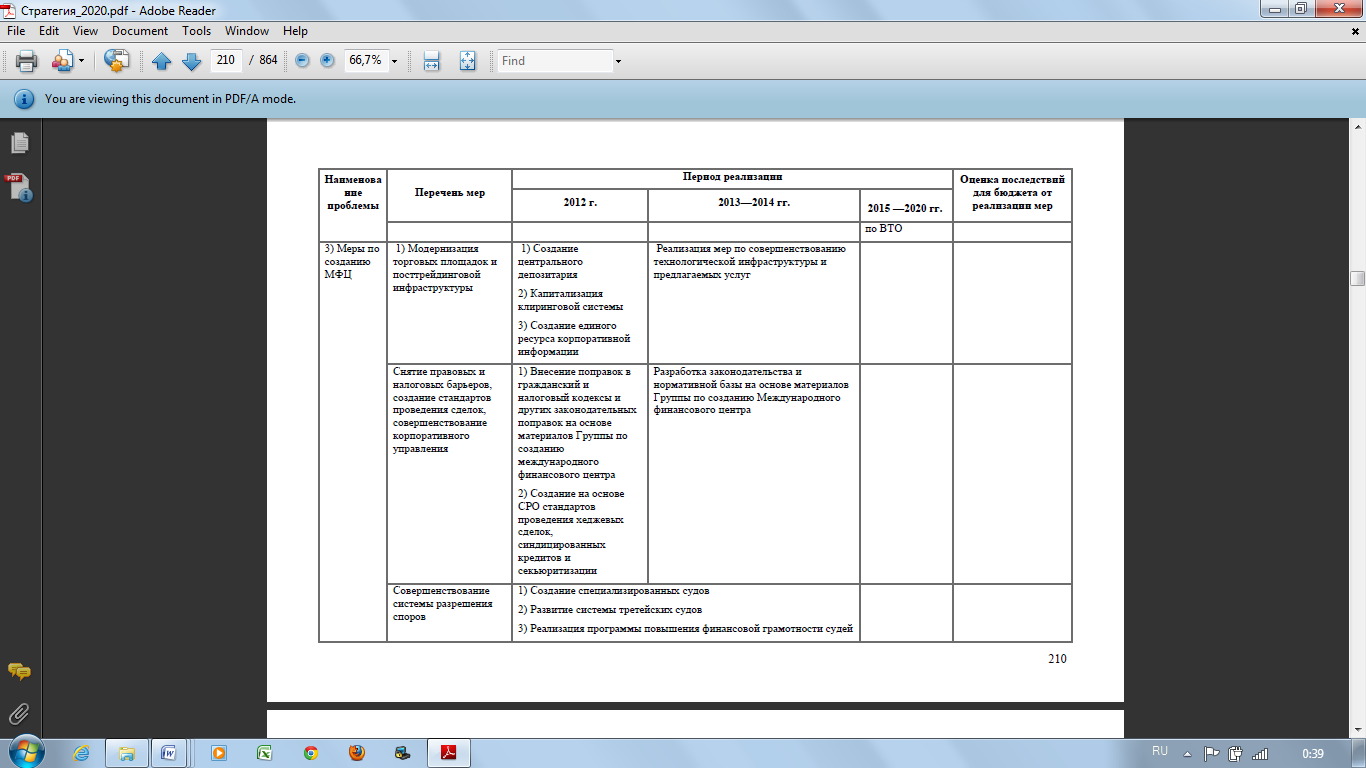

2) Создание конкурентоспособной финансовой инфраструктуры:

a) Формирование диверсифицированной структуры акционерного капитала фондовой биржи, в том числе за счет разумного сокращения доли Центрального банка и закрепление определенных гарантий по поддержке им завершения расчетов по сделкам на биржах.

b) Обновление технологий торгов и программного обеспечения объединенной биржи.

c) Создание центрального депозитария, законодательно наделенного эксклюзивным правом финализировать расчеты по ценным бумагам, приобретенным в процессе торгов, и открывать счета номинального держания в реестрах регистраторов. Предоставить право иностранным депозитариям выступать в качестве номинальных держателей по российскому праву только после начала полноценного функционирования института российского центрального депозитария.

d) Внедрение технологий заключения сделок через центрального контрагента. Капитализация клиринговой системы и построение современной системы риск-менеджмента. Развитие системы коллективных фондов при клиринговых организациях и построение современной системы риск-менеджмента.

e) Создание института репозитария внебиржевых сделок на рынке инструментов репо и деривативов.

f) Создание единого ресурса корпоративной информации.

3) Снятие правовых и налоговых барьеров, препятствующих использованию российских площадок для осуществления финансовых сделок российскими и иностранными компаниями, а также развитию современных финансовых продуктов. Технологическая модернизация биржи и гармонизация правил листинга с ведущими международными финансовыми центрами для решения стратегической задачи по превращению России в связующее звено по обеспечению круглосуточного трейдинга в рамках одной из формирующихся сейчас глобальных биржевых сетей (Нью-Йоркская и Франкфуртская фондовые биржи или альтернативная сеть). Выявлением и разработкой предложений по решению соответствующих задач занимается Рабочая группа по созданию в Москве Международного финансового центра. Основные направления, по которым нужны изменения, следующие:

a) Формирование правовых основ для создания в России таких современных финансовых институтов, как венчурные фонды, фонды прямых инвестиций, хедж-фонды, SPV и т. д. Снятие ограничений на проведение по российскому праву сделок и форм договора, имеющих широкое распространение в юрисдикциях мировых финансовых центров. Принятие нового Гражданского кодекса, способствующего развитию бизнеса вообще и современных финансовых инструментов в частности, а также снимающего существующие проблемы, благодаря которым многие финансовые сделки осуществляются за пределами российской юрисдикции.

b) Расширение функционала и обеспечение действия института акционерных соглашений.

c) Дальнейшая дифференциация требований к публичным и непубличным компаниям.

d) Приравнивание к письменной форме сделок операций, осуществленных с помощью электронных средств связи, и отмена требования подписи главного бухгалтера при осуществлении сделок на рынке ценных бумаг.

e) Упрощение и приведение в соответствие с международной практикой системы налогообложения и налогового администрирования финансовых инструментов. Излишняя жесткость и/или неопределенность налогового законодательства часто способствует выводу сделок из российской юрисдикции. По опыту налоговой реформы начала 2000-х годов можно предположить, что упрощение законодательства приведет к расширению бизнеса, осуществляемого в российской юрисдикции.

f) Предоставление права иностранных депозитариев выступать в качестве номинальных держателей по российскому праву (только после начала полноценного функционирования центрального депозитария).

g) Изменение требований к листингу акций и облигаций в целях полного приближения механизмов первичного размещения на отечественных площадках к практике, принятой в международных финансовых центрах.

h) Снижение бремени по раскрытию информации (включая гармонизацию российского и иностранного проспекта, снижение объема периодической отчетности, возможность предоставления части отчетности на английском языке).

i) Сокращение сроков эмиссионных процедур.

j) Развитие нормативной базы и приведение в соответствие международной практике режима налогообложения в целях развития рынка процентных и валютных деривативов.

k) Технологическая модернизация биржи: использование технологий, максимально упрощающих вступление в партнерство с зарубежными биржами в рамках глобальных альянсов.

l) Вступление российской биржи (ММВБ) в глобальный биржевой альянс и получение статуса хаба между Европой и Азией в рамках круглосуточного осуществления торгов. На первом шаге до достижения целей — сохранение практики обязательной приватизации пакетов акций российских компаний с участием российских бирж или введение требования первичного размещения исключительно на российской бирже в обмен на снятие ограничений на депозитарные программы.

4) Развитие саморегулируемых организаций и создание на их основе стандартов проведения определенных сделок. Это касается развития хеджевых инструментов (русская ISDA), синдицированных кредитов, инструментов секьюритизации кредитов (малому бизнесу, потребительских кредитов и др.).

5) Совершенствование системы разрешения споров, в том числе:

a) Создание специализированных судов по финансовым спорам в рамках действующей системы арбитражных судов.

b) Развитие системы третейских судов.

c) Развитие финансовой грамотности судей, разработка в этих целях специальных курсов для юридических вузов и программ повышения квалификации. Допуск судей к финансовым спорам исключительно по принципу достаточности компетенции.

6) Совершенствование корпоративного управления, включающее:

a) Ужесточение и конкретизацию требований к раскрытию информации публичными компаниями.

b) Повышение ответственности членов советов директоров и акционеров финансовых организаций за нанесение ущерба вкладчикам, клиентам и кредиторам.

Задача 3: развитие рынка внутренних долгосрочных инвестиций и повышение финансовой грамотности.

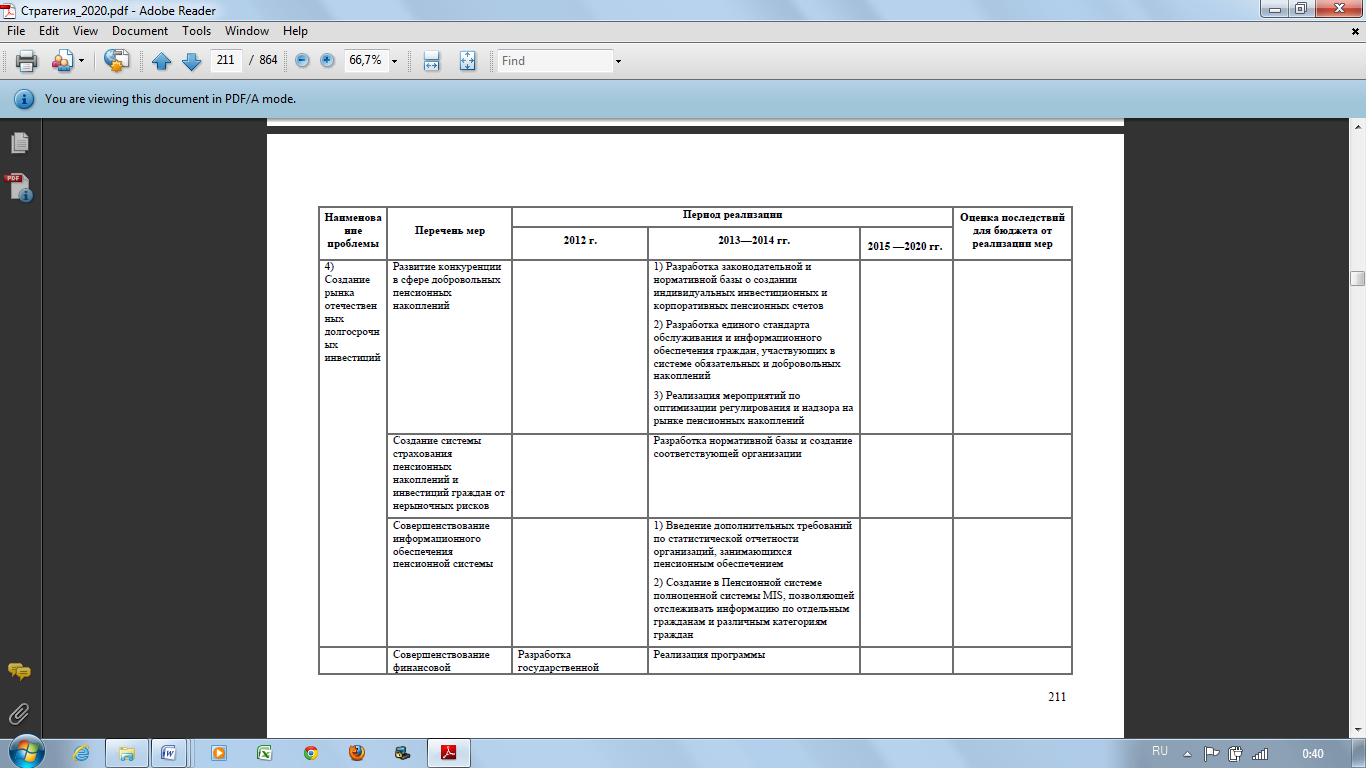

1) Развитие конкуренции в сфере добровольных пенсионных накоплений и накоплений на образование. Введение института индивидуальных инвестиционных счетов (на пенсионные цели и на образование) и корпоративных накопительных пенсионных планов с открытием персональных пенсионных счетов, администраторами которых могут выступать банки, страховые и брокерские компании. К этим инструментам должны применяться те же льготы по налогу на прибыль, страховым взносам в социальные фонды и подоходному налогу физических лиц, которые установлены для взносов в НПФ. В случае смены места работы граждане вправе беспрепятственно и без потерь (за исключением разумных транзакционных издержек) переводить пенсионные накопления на свои ППС, открытые в рамках пенсионных планов по новому месту работы. Владельцы ИИС и ППС должны иметь выбор из нескольких инвестиционных стратегий и иметь доступ к продуктам и сервисам, позволяющим осуществлять разумный и независимый выбор объектов инвестирования.

2) Формирование единой системы гарантий обязательств в части пенсионных накоплений и резервов для участников пенсионной системы (клиентов управляющих компаний, негосударственных пенсионных фондов и корпоративных пенсионных планов). Данная система гарантий должна включать следующие механизмы:

a. Отказ от требования соблюдения ежегодной безубыточности пенсионных фондов; введение современных риск-ориентированных методов надзора и контроля за качеством инвестирования пенсионных портфелей на период вплоть до их ликвидации.

b. Введение требования по минимальному уровню доходности инвестирования пенсионных накоплений к моменту выхода участника накоплений на пенсию или передачи прав наследнику, заменив для них требование ежегодной доходности однократным доказательством состоятельности вложений. Такое требование диктует снижение рискованности инвестиций по мере приближения выхода на пенсию. Размер минимального уровня доходности в идеале должен покрывать сумму уплаченных взносов, индексированных либо по инфляции, либо по ставкам доходностей вложений в краткосрочные государственные долговые бумаги за соответствующие годы.

— Обязательное ежегодное раскрытие информации об актуарном балансе негосударственного пенсионного фонда и корпоративного пенсионного плана на сайте негосударственного пенсионного фонда и администратора корпоративного пенсионного плана в глобальной сети Интернет.

3) Создание системы страхования пенсионных накоплений и инвестиций граждан от нерыночных рисков по типу системы страхования вкладов.

4) Снижение или отмена налогов на долгосрочные (свыше 3 лет) вложения в ценные бумаги, оптимизация налогообложения коллективных инвестиций.

5) Создание системы финансового консультирования и проведение мероприятий по повышению финансовой грамотности. Государственная программа повышения финансовой грамотности должна быть направлена на просвещенное и взвешенное отношение населения к собственным финансам. Программа должна включать изучение основ финансовой грамотности в старших классах школы и в вузах, заказ и размещение социальной рекламы.

Развитие институтов финансового консультирования должно оказывать максимальное содействие гражданам в надежном размещении сбережений в финансовом секторе, обеспечить наиболее широкий географический охват населения подобными услугами, предоставляемыми как в рамках розничной сети крупных финансовых компаний, так и небольшими независимыми компаниями. В дополнение к предоставлению населению финансовых консультаций такие компании могут предоставлять услуги по управлению средствами и субброкерские услуги. Статус финансовых консультантов смогут получить, в том числе, профессиональные участники рынка, не имеющие необходимого капитала для осуществления более широких видов деятельности.

Меры, способствующие реализации сбалансированного сценария

Дата добавления: 2017-02-04; просмотров: 651;