Техніко-технологічний стан підприємства та показники його оцінки

Можливість випуску продукції (надання послуг) за обсягом та якістю вирішальною мірою залежить від рівня розвитку техніко-технологічної бази підприємства. Розвиток техніко- технологічної бази виробництва (діяльності), який за належних умов господарювання має супроводжуватися систематичним її оновленням, в свою чергу потребує значних інвестиційних ресурсів. Тому питання розвитку техніко-технологічної бази на сучасному етапі розвитку України досить актуальне. Позитивне вирішення цього питання дасть можливість вийти на якісно новий рівень розвитку у системі конкуруючих економік.

Техніко-технологічна база підприємства виробничої сфери - системна сукупність найбільш активних елементів виробництва, яка визначає технологічний спосіб одержання продукції (виконання робіт, надання послуг), здійснюваних за допомогою машинної техніки (устаткування, приладів, апаратів), різноманітних транспортних, передавальних, діагностичних та інформаційних засобів, організованих у технологічні системи виробничих підрозділів і підприємства в цілому.

Техніко-технологічний стан - способи одержання і перетворення матеріалів, енергії, інформації, виготовлення продукції, а також відображення процесу формування і удосконалення техніко-технологічної бази підприємства, що має бути постійно зорієнтованим на кінцеві результати господарської діяльності.

Технологія виступає завершальною ланкою і формою матеріалізації фундаментальних досліджень, засобом безпосереднього впливу науки на сферу виробництва. Сучасним технологіям властиві певні тенденції їх розвитку і застосування. Головними з них є:

1) перехід до малостадійних процесів шляхом сполучення в одному технологічному агрегаті окремо виконуваних раніше операцій;

2) забезпечення у нових технологічних системах мало або

безвідходності виробництва;

3) підвищення рівня комплексної механізації процесів на основі застосування систем машин і технологічних ліній;

4) використання в нових процесах засобів мікроелектроніки, що дозволяє одночасно з підвищенням ступеня автоматизації процесів досягти більш динамічної гнучкості виробництва.

Найбільш важливі, типові для всіх підприємств (незалежно під видів діяльності) показники техніко-технологічного рівня підприємства наведені в табл. 11.1.

Для поглибленої аналітичної оцінки рівня технічного розвитку підприємства використовують додаткові показники:

1) механоозброєність праці (відношення середньої вартості машин та устаткування до кількості робітників);

2) коефіцієнт фізичного спрацювання устаткування;

3) коефіцієнт технологічної оснащеності виробництва (кількість застосовуваних пристроїв, оснастки та інструментів);

4) рівень утилізації відходів виробництва;

5) рівень забруднення навколишнього середовища;

6) частка екологічно чистої продукції.

У процесі оцінювання визначаються відповідність технічного рівня виробництва сучасним досягненням у сфері науки і техніки, шляхи підвищення технічного рівня, резерви такого підвищення, вплив технічного рівня виробництва на динамізм виробничих підрозділів (потужності).

Виробничий процес здійснюється за допомогою технологій, під якими слід розуміти способи послідовної зміни стану, форми, розмірів та інших характеристик предметів праці. В основу оцінки технологічної структури виробництва можуть бути покладені наступні показники:

1) ступінь технологічної диференціації виробництва;

2) відповідність форм технологічної диференціації виробництва організаційним умовам; щільність налагодження виробничих взаємозв’язків між підрозділами підприємства;

3) додержання принципу прямоточності при встановленні виробничих взаємозв’язків (прямоточність - забезпечення мінімального шляху руху виробів між окремими етапами виробничого процесу).

Таблиця 11.1 Показники техніко-технологічного рівня

| Ознаки групування показників | Перелік окремих показників |

| Технічна оснащеність | 1. Фондоозброєність праці. 2. Енергоозброєність праці. |

| Рівень прогресивності технології | 3.Структура технологічних процесів за трудомісткістю. 4.Частка нових технологій за обсягом чи трудомісткістю продукції. 5. Середній вік застосованих технологічних процесів. 6. Коефіцієнт використання сировини і матеріалів. |

| Технічний рівень устаткування | 7. Продуктивність (потужність). 8. Надійність, довговічність. 9. Питома металомісткість. 10.Середній термін експлуатації. 11. Частка прогресивних видів у загальній кількості. 12.Частка технічно та економічно застарілого у загальній кількості. |

| Рівень автоматизації і механізації виробництва | 13. Ступінь охоплення робітників механізованою працею. 14.Частка обсягу продукції, виробленої за допомогою автоматизованих засобів праці |

Технологія - спосіб перетворення вхідних елементів (матеріалів, сировини, інформації і т.д. ) у вихідні ( продукт, виріб, послуги, інформація). Історично технологія формувалася в процесі трьох переворотів: промислової революції, стандартизації, механізації та автоматизації із застосуванням конвеєрних складальних систем.

Технологічна собівартість - це сума витрат , пов’язаних з виконанням технологічних операцій. Вона застосовується для економічної оцінки вартості нової техніки і вибору найефективнішого варіанту [2].

Критерії технологічності [3]

Рівень технологічної дії - рівень механізації, автоматизації, хімізації, біологізації, електронізації; вид фізичної, хімічної, механічної, електронної, іонної дії; рівень використання ЕОМ, АСУ і т.д.

Рівень технологічної інтенсивності - ступінь використання матеріальних, енергетичних параметрів технологічного процесу; швидкість обробки; вихід продукції; норми сировини, матеріалів, енергії; тривалість технологічного циклу; кількість відходів виробництва; покращення якості продукції; рівень використання обладнання, виробничих площ і т.д.

Рівень технологічної керованості показує гнучкість процесу і можливість зміни його параметрів; можливість автоматичного регулювання процесу; збереження стабільності і надійності, безпеки процесу.

Ступінь досягнення оптимальних структурних зв’язків. Це комбінація технологічних методів; неперервність процесів; число технологічних стадій обробки; напрям руху і переміщення матеріальних потоків; безвідходність виробництва.

Рівень технологічної адаптації процесу характеризується максимальною можливістю функціонування технології з дотриманням заданого режиму у взаємозв’язку з існуючим виробництвом і навколишнім середовищем. Це - надійність, безаварійність, безпека; забезпечення високої стабільності якості продукції; відповідність предметів праці та технології вимогам охорони праці, технічної естетики, ергономіки; біоспівставимості і екологічної безпеки процесу.

Для об’єктивної оцінки технологічної структури виробництва фактичні дані порівнюються з показниками минулого періоду, виявляються причйни їх відхилення, а також можливості поліпшення відповідних показників у майбутньому.

Таким чином, оцінка технологічної структури виробництва дає можливість здійснювати нормальне економічне діагностування однієї з основ функціонування і розвитку виробничої системи підприємства - його техніко - технологічної бази.

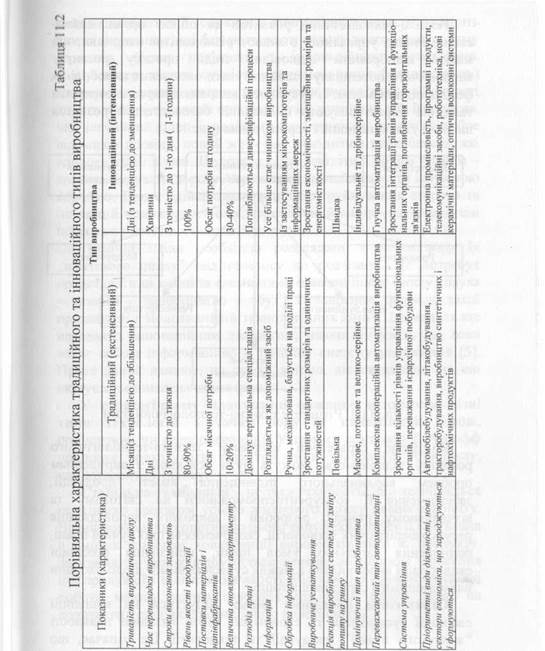

Усю сукупність процесів (явищ), що відбуваються на підприємствах різних сфер економіки, можна умовно поділити на дві групи - традиційні та інноваційні. Ці групи відрізняються якісним рівнем. Інноваційний рівень характеризується сукупністю прогресивних, якісно нових змін, що безперервно виникають у часі і просторі. Тенденції якісної зміни техніко- технологічної бази, переваги інноваційного типу виробництва подано в таблиці 11.2.

Метою оцінки техніко-технологічного розвитку має бути створення і впровадження нових, більш досконалих і продуктивних машин і механізмів, технологій, здатних забезпечувати ефективне функціонування підприємства в умовах конкурентного середовища [ 1 ].

2.Напрямки технічного розвитку підприємств. Здатність підприємства до технологічних змін

В умовах нової економіки закрита технологія також небезпечна, як і обмеженість розуму. Єдиний спосіб виграти в таких умовах - бути готовим до змін. Не можна бути заручником застарілих вузькоспеціалізованих технологій в той час, коли зміни відбуваються кожного дня, тому що в умовах нової економіки недалекоглядне мислення може привести до сумних наслідків. На цей час такі показники, як динаміка інновацій, обсяг інвестиційних потоків поступаються місцем у рейтингах економічних оцінок факторам технологічної швидкості і концентрації, що визначає ступінь високої технологічності сучасної економіки [4].

|

Техніко-технологічний розвиток як об’єкт організаційно- економічного управління охоплює різноманітні напрямки, що мають відображати відповідні стадії процесу розвитку виробничого потенціалу і забезпечувати оновлення виробничих фондів підприємства. Із сукупності напрямків варто виокремити такі, які характеризують її значний безпосередній розвиток шляхом удосконалення і нарощування (рис.11.1).

Рис.11.1. Розвиток техніко-технологічної бази

Рис.11.1. Розвиток техніко-технологічної бази

|

Конкретні стратегічні напрямки техніко-технологічного розвитку підприємства можуть бути пов’язані з вирішенням проблем кардинального підвищення якості продукції, забезпечення її конкурентоспроможності на світовому та вітчизняному ринках, розробки і широкого впровадження ресурсозберігаючих технологій, скорочення витрат ручної праці, поліпшення загальних умов праці, здійснення всебічної екологізації виробництва в межах сучасних вимог щодо охорони навколишнього середовища тощо.

Стратегічна поведінка фірми базується на концепції еволюції суспільства та економіки, тобто визнанні наявності “життєвого циклу” продукції та технології. Це означає, що метод екстраполяції існуючого стану підприємств не завадить тим підприємцям, які бажають вести справу довго і вдало, тому стратегія фірми пов’язана з інноваційною поведінкою. И.Шумпетер взагалі сутність господарювання (менеджменту) визначає як новий момент, що вини/сає внаслідок необхідності долати чималі труднощі при відході від рутинних дій. Він писав, що звичайний план є надійним та базується на речах добре відомих з досвіду, новий же - має виходити з передбачень, які існують лише в уяві. Це зовсім різні речі: іти з новим планом - значить будувати дорогу, керуватись звичайним - іти існуючою дорогою. Проте здійснювати зміни без руйнування старого та інновацій неможливо. Тому, стратегічний вибір - це передусім шлях технологічних інноваційних змін.

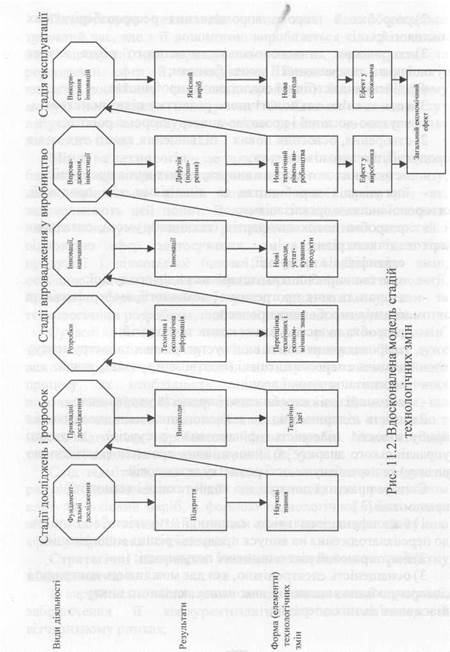

Технічні зміни необхідно розглядати з точки зору їх „життєвого циклу”: від генезису до реалізації. Це потребує представити ці зміни за елементами інноваційного циклу „наука - техніка - виробництво - збут”. Поширеною формою такої презентації є модель стадій технологічних змін . Цю модель ще називають інноваційним ланцюгом, маючи на увазі, що вона являє собою інформаційно - поточну систему управління [5]. Проте даний ланцюг, на думку автора, діє складніше, на що вказує вдосконалена схема (рис.11.2.).

У стратегічному плануванні важливо відрізняти різні типи технологій з точки зору їх належності: базові, поліпшуючі чи псевдоінноваціі. У такому контексті І. Ансофф пропонує враховувати такі три типи технологій: стабільну, плодотворну і мінливу.

Стабільна технологія - це така технологія, що залишається незмінною протягом усього життєвого циклу певного попиту. Відмінною характеристикою цього типу технології є її існування в умовах жорсткої конкуренції виробників того ж продукту. Змагання за ринок відбувається переважно шляхом зниження цін продукції і підвищення якості. Відповідно науково-дослідні роботи мають велике значення для такої фірми лише на початкових стадіях інноваційного виробництва.

Плодотворна технологія - це така, що зберігається тривалий час, але з її допомогою виробляється кілька поколінь нової продукції при нарощуванні основних характеристик та розширенні сфер її застосування. Плодотворна технологія вимагає постійного оновлення продукції, бо інакше фірму можуть випередити конкуренти. Особливого значення тут набуває активна науково-дослідна робота на всіх фазах життєвого циклу.

Мінлива технологія - це така технологія, що змінюється за базовими характеристиками протягом життєвого циклу попиту, коли змінюється кілька поколінь нової продукції, які задовольняють цей попит. Водночас із задоволенням того ж самого попиту відбувається розширення споживчих якостей і відповідно сфер застосування,, зміна декількох поколінь продукції і відповідної базової технології. Динамізм змін, особливо при поєднанні рис плодотворної і мінливої технології, примушує фірми особливу увагу приділяти науковим та технологічним розробкам, щоб не відстати від конкурентів.

Сучасні дослідження показують, що роль “локомотивів” технологічних змін виконують інновації - продукти. Тому дуже важливо враховувати таку особливість сучасного інноваційного процесу, як необхідність підпорядкування технологічних нововведень фірми її продуктовим інноваціям. Це означає, що впровадження нової технології має здійснюватись переважно в межах підготовки виробництва нових виробів. Модель стадій технологічних змін наведена на рис.11.2 [5].

Слід відмітити, що дана модель вдосконалена автором за рахунок доповнення стадії експлуатації, де результатом виступає якісний виріб, а формою технологічної зміни - нова вигода споживача. Економічний ефект представлений сумою ефекту виробника і споживача.

Стратегічні напрямки техніко-технологічного розвитку підприємства:

1) кардинальне підвищення якості виготовленої продукції, забезпечення її конкурентоздатності на світовому й вітчизняному ринках;

2) розробка й широке впровадження ресурсозберігаючих технологій;

3) скорочення до максимально можливого рівня витрат ручної праці, покращення її умов і безпеки;

4) здійснення всебічної екологізації виробництва.

Заходи техиіко-техиологічного розвитку підприємства:

1) науково-дослідні і проектно-конструкторські роботи;

2) створення, освоєння нових і підвищення якості тих видів продукції, що виготовляються:

- створення та освоєння випуску нових видів продукції; організація виробництва за ліцензіями або продукції, створеної іншими організаціями;

- розробка нових стандартів (технічних умов), складання карт технічного рівня;

- сертифікація продукції;

- зняття з виробництва застарілих видів продукції; запровадження прогресивної технології, модернізація та автоматизація виробничих процесів;

- розробка та застосування нових технологій; запровадження нових видів устаткування та інструменту;

- технічне переоснащення і модернізація устаткування; механізація ручної праці;

- автоматизація виробництва і процесів управління.

Здатність підприємства до технологічних змін залежить від прибутковості (наявність фінансових ресурсів), здатності управлінського апарату до інноваційних процесів (здатність до ризику) та передбачуваності розвитку технологій.

Світова практика показує, що новій техніці і технології притаманні [3]:

1) багатофункціональність машини, її“гнучкість” і здатність до переналагодження на випуск продукції різних модифікацій;

2) багаторазовий ріст одиничної потужності;

3) оснащеність електронікою, яка дає можливість контролю і саморегулювання машини і виконання складного циклу взаємопов’язаних операцій;

|

4)багатофункціональність машини, її“гнучкість” і здатність до переналагодження на випуск продукції різних модифікацій;

5)багаторазовий ріст одиничної потужності;

6)оснащеність електронікою, яка д^є можливість контролю і саморегулювання машини і виконання складного циклу взаємопов'язаних операцій;

7)зміни характеру дії на предмет праці, застосування променевих, звукових, біохімічних (лазерне опромінення, ударні хвилі та ін.) процесів, нанотехнологій;

8)більш висока економічність.

Сьогодні інноваційна діяльність українських підприємств спрямована, в першу чергу , на подолання технічного відставання, переорієнтацію виробничого потенціалу на створення конкурентоспроможних промислових виробництв, розвиток яких залежить від рівня сприйнятливості підприємств до ново введень.

3.Ефективність впровадження нової техніки та технології

Для підвищення рівня конкурентоспроможності виробничого підприємства слід здійснювати ряд заходів щодо підвищення якості „входу” системи виробництва, якості „процесу” і „виходу”. Ефективність цих заходів розраховується як у виробника, так і у споживача.

Заходи щодо підвищення якості „входу” системи виробництва - якості сировини, матеріалів, комплектуючих виробів, які одержує виробник. Економічний ефект впровадження цих заходів проявляється [6]:

а) у виробника товару - за рахунок підвищення якості процесу, що впливає на зниження собівартості товару внаслідок скорочення зупинок виробництва при застосуванні якісних матеріалів і комплектуючих, зниження виробничого браку;

б) у споживача товару - за рахунок підвищення якості його виготовлення (якість розробки не змінюється), що дозволяє виробнику підвищити ціну товару. Оскільки сировина, матеріали і комплектуючі вироби входять в поточні витрати - собівартість товару, то витрати на підвищення якості "входу" системи можуть перевищити економію виробничих витрат при застосуванні якісних матеріалів і комплектуючих за рахунок скорочення зупинок виробництва і браку. В цьому випадку сумарна складова зміни собівартості товару буде негативною.

Економічний ефект розробки і реалізації заходів щодо підвищення якості сировини, матеріалів і комплектуючих виробів (якості "входу" системи)розраховується за формулою:

(11.1)

(11.1)

де Єт - очікуваний економічний ефект розробки і реалізації заходів щодо придбання більш якісних сировини, матеріалів і комплектуючих виробів (якості "входу" системи) за термін застосування заходів (Т);

Свхt - перевитрата через зростання собівартості одиниці товару в році t за рахунок придбання більш якісної сировини, матеріалів і комплектуючих виробів (додаткові витрати на підвищення якості "входу", тому із знаком мінус);

Спрt - зниження собівартості одиниці товару в році t за рахунок підвищення якості процесу при застосуванні якісного "входу"’

Цнt - прогноз ціни нового товару (після впровадження заходів) в році t;

цбt - прогноз ціни базового товару;

Авt - прогноз обсягу випуску нового товару в році t, натуральні вимірники (шт., та ін.);

Ввх - одноразові витрати (інвестиції) на підвищення якості "входу" (аналіз ситуації, формулювання проблеми, укладання нових договорів, розробка організаційних проектів і ін.).

Заходи щодо підвищення якості процесу в системі - вдосконалення технології, організація виробництва, оперативне управління, підвищення рівня автоматизації. В цьому випадку споживач отримує ефект за рахунок "перенесення" високої якості "входу" системи через процес системи до її "виходу".

Допустимо, якість "входу" відповідає вимогам конкурентоспроможності, тобто оцінюється на відмінно, а якість процесу задовільна, тобто технологія і організація процесів не відповідають вимогам "входу". Тоді на "виході" системи буде задовільно. Для використовування переваг високої якості "входу" обов'язково слід підвищити якість процесу (в даному прикладі - до "відмінно"). На цей захід виробнику потрібні додаткові витрати (собівартість товару, як правило, підвищується).

При впровадженні техніко-технологічних змін враховують два фактори соціальних результатів [10]:

1) поліпшення виробничого середовища, насамперед умов праці (забрудненість, безпека праці, температурний режим, шумовий та вібраційний фони);

2) поліпшення стану навколишнього природного середовища, що проявляється у ліквідації чи скороченні забрудненості техногенними викидами повітряного басейну, водоймищ, землі.

4.Методичні основи оцінки інноваційного потенціалу підприємства

Комплексною характеристикою спроможності підприємства до інноваційної діяльності є його інноваційний потенціал. Це поняття є концептуальним відображенням феномену інновацій. Зовсім недавно воно ввійшло до числа термінів економічної науки як економічна категорія, але в сучасній економічній літературі, у тому числі й українській, відсутнє однозначне його визначення. У багатьох дослідженнях автори концентрують свої зусилля на вивченні окремих сторін інноваційного потенціалу, тому в літературі представлені специфічні визначення, які мало співвідносяться між собою. Іноді поняття “інноваційний потенціал” ототожнюється з науковим, інтелектуальним, творчим та науково-технічним потенціалом.

У широкому розумінні поняття “потенціал” (лат. “роґепііа” - сила) - це засоби, запаси, джерела, що є в наявності й можуть бути використані, приведені в дію для досягнення певної мети, виконання плану, розв’язання завдань, можливості якої-небудь соціальної системи у певній області.

Сучасна економіка запозичила термін “потенціал” із фізики, де він означає кількість енергії, яку накопичила система і яку вона спроможна реалізувати в роботі. Потенціал - це прихована можливість використання виробничої сили ресурсу, він міститься у самому наявному ресурсі.

Науково-технічний потенціал визначається як сукупність факторів, що зумовлюють рівень, терміни створення та масштаби розповсюдження нових технологічних систем у суспільному виробництві. Це визначення є одним з багатьох, що існують на сучасному етапі розвитку наукознавства, та відбиває зв’язок наукового, освітнього та виробничого потенціалів. Узагальнюючи більшість визначень спеціалістів різних шкіл стосовно науково-технічного потенціалу, можна зауважити, що він є головною сполучною ланкою у сукупності суспільних потенціалів.

Розглянемо деякі з визначень інноваційного потенціалу: інноваційний потенціал - це одна з трьох складових інноваційного простору, яка включає в себе особисті й ділові якості керівників, професійну й економічну підготовку, професійні досягнення (авторські посвідчення, винаходи тощо), матеріально-технічне і фінансове забезпечення [11]:

- інноваційний потенціал - сукупність різних видів ресурсів, включаючи матеріальні, фінансові, інтелектуальні, інформаційні та інші ресурси, необхідні для здійснення інноваційної діяльності [12];

- інноваційний потенціал містить невикористані, приховані можливості накопичених ресурсів, що можуть бути задіяні для досягнення цілей економічних суб’єктів [13];

- інноваційний потенціал регіону являє собою категорію особливого змісту, що включає не лише інноваційні ресурси й механізм їх використання в організаційно-господарській системі, а й активність інноваційних процесів у регіональній економіці [14].

Як бачимо, існують різні підходи до тлумачення цього поняття. Одні автори роблять наголос на наявності ресурсів, інші - на можливості їх використання. Але більшість керується так званим ресурсним підходом, тобто уявляє інноваційний потенціал як сукупність ресурсів, виділяючи найчастіше такі її елементи, як кадрова, інформаційно-методологічна, організаційна й матеріально-технічна складові. Окремо можна виділити фінансові ресурси, які забезпечують умови реалізації інших елементів і виконують роль їх кількісної оцінки. Усі складові частин мають бути узгоджені між собою і виконувати певні функції згідно з механізмом їх використання. Фінансова складова інноваційного потенціалу, наприклад, забезпечує надходження коштів для виконання інноваційних процесів, створює стимули і умови для розробки інновацій, впливає на вибір тематики інноваційних проектів відповідно до потреб функціонування і розвитку самої інноваційної сфери, сприяє ефективному формуванню витрат на інновації, реалізує необхідну еластичність надходжень фінансових ресурсів відповідно до протікання етапів інноваційного процесу.

Матеріально-технічні ресурси є речовинною основою інноваційного потенціалу, визначають його техніко- технологічну базу, впливають на масштаби й темпи інноваційної діяльності. Формування інноваційного потенціалу може бути ускладнено труднощами їх одержання. Тому дуже актуально орієнтувати підприємства на створення нематеріальних нововведень, що дасть змогу “максимально комплексно використовувати наявну сировинну базу, нові види матеріалів, утилізацію відходів відповідно до екологічних вимог, що висуває суспільство до виробників.

Кадрова складова інноваційного потенціалу може характеризуватися такими показниками, як загальна чисельність працівників, зайнятих у НДЦКР, структурний розподіл чисельності персоналу за видами діяльності, за кваліфікаційними групами. Особливо важливим фактором є ставлення робітників до інноваційних процесів, розвиток їх свідомого бажання вкладати свої знання й навички в інноваційну сферу.

Підхід до розгляду потенціалу лише як сукупності ресурсів і можливостей їх використання обмежений. Таке уявлення про нього не враховує цільової характеристики цієї категорії. Використання ресурсів завжди цілеспрямоване й певним чином організоване для реалізації потреб суспільства й суб’єктів господарювання. Цілями інноваційної діяльності можуть бути виживання підприємства й збереження ніші на ринку, збільшення конкурентоспроможності продукції, експансія, збільшення прибутку тощо. До інноваційного потенціалу також має належати поняття, яке характеризує внутрішню можливість самого інноваційного середовища, у якому перебуває підприємство, здійснювати цілеспрямовану діяльність із залучення конкретних господарських ресурсів, з їхньої раціональної переробки для формування інноваційної продукції. Слід ураховувати й зовнішні економічні фактори, що впливають на інноваційний потенціал, такі, як державна інноваційна політика, політика кредитних установ, конкурентні стратегії споживачів, постачальників, фінансових посередників, зміни у вподобаннях споживачів тощо [15].

Отже, ресурсний підхід недостатній для визначення поняття інноваційного потенціалу. Слід прислухатися до точки зору Д.Кокуріна [13], який відзначає, що до розгляду сутності інноваційного потенціалу треба підходити як до економічної категорії, котра є ієрархічно організованою системою понять, що знаходяться на різному рівні наближення до сутності потенціалу. При цьому в понятті, яке розглядається, розкривається сутність не первинних категорій, а таких, що логічно випливають, тобто субординованих і координованих між собою залежно від економічних відносин, які вони відображають. Саме це і характеризує багаторівневу сутність інноваційного потенціалу.

Враховуючи викладене, автори [15] вважають за доцільне подати таке визначення інноваційного потенціалу підприємства, як сукупність організованих у певних соціально- економічних формах ресурсів, що можуть за певних діючих внутрішніх і зовнішніх чинників інноваційного середовища бути спрямовані на реалізацію інноваційної діяльності, метою якої є задоволення існуючих і нових потреб суспільства.

У сучасних умовах відбувається багато змін, які впливають на інноваційний потенціал і які слід ураховувати при управлінні його розвитком. Це і розширення варіантів використання ресурсів для досягнення цілей інноваційної діяльності, і посилення функцій держави з мобілізації й ефективного використання інноваційних ресурсів, і підвищення ролі імовірнісних факторів, пов’язаних із визначенням напряму інноваційного потенціалу, і ускладнення змісту, структури й динаміки ресурсної бази інноваційного розвитку економічних суб’єктів. Також слід враховувати, що інноваційний потенціал має свої обмеження: функціональне (визначає якісний зміст потенціалу) й відтворю вальне (вказує на межі його існування, поза ними потенціал втрачає свої властивості й особливості) [15].

Під оцінкою інноваційного потенціалу розуміється результат кількісного вимірювання наявних ресурсів, які використовуються або можуть бути використані в процесі науково-технологічної і інноваційної діяльності. На величину інноваційного потенціалу найбільший вплив мають: фінансування науки та інновацій, чисельність наукових працівників, кількість використаних об’єктів промислової власності, кількість залучених ліцензій, активність створення нових зразків і освоєння продукції, інтенсивність винахідницької діяльності. Кількісне вимірювання інноваційного потенціалу можна здійснювати шляхом використання даних статистичної звітності.

Така оцінка інноваційного потенціалу регіону виконана автором в роботі [16] на основі багатофакторного аналізу і методу стандартизації. Автор розуміє під інноваційним потенціалом системний' показник, що характеризує рівень ефективності реалізації науково-інноваційної діяльності і відображає здатність регіону до інноваційного розвитку.

Ріст інноваційного потенціалу-передбачає забезпечення:

- ефективного розвитку наукового потенціалу і бази науково-технологічних досліджень і розробок;

- модернізації виробничо-технологічного потенціалу;

- вдосконалення організаційно-управлінського потенціалу;

- забезпечення фінансово-економічних потреб.

На даний час існує декілька підходів щодо оцінки інноваційного потенціалу підприємства [15-18,19].

Методика оцінки інноваційного потенціалу :

- функціональна декомпозиція інковаційного потенціалу (на складові);

- введення гнучкої системи показників оцінки інноваційного потенціалу: вибір тільки тих показників, ріст яких стимулює ріст інноваційної активності системи; показники типу наявність/відсутність, абсолютні показники в натуральних або вартісних вимірах, відносні показники;

- використання єдиного нормування параметрів, в тому числі різної розмірності:

(11.17)

(11.17)

де n - параметр після оцінки;

в - відповідний показник інноваційного потенціалу;

а - еталонне значення показника інноваційного потенціалу;

-введення поняття динамічної функції інноваційного потенціалу - розрахунок кожного показника проводиться за поточний і попередній рік (b= kt - значення показника в поточному році; a= kt-1 - значення цього показника в попередньому році) з поправкою на інфляцію, якщо абсолютний показник має розмірність вартісних одиниць;

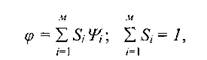

-визначення показників інноваційного потенціалу підприємства по кожній складовій за допомогою функції % за простою формулою:

(11.18)

(11.18)

де nij - j-й показник i-ої складової інноваційного потенціалу, визначений відповідно до третього етапу;

аj - ваговий коефіцієнт у-го показника, визначений експертним методом за кожною складовою інноваційного потенціалу;

m - число показників у складі даного фактора інноваційного потенціалу;

розрахунок інноваційного потенціалу підприємства як суми інноваційних потенціалів всіх його складових за формулою:

(11.19)

(11.19)

де Si - ваговий коефіцієнт /-ої складової інноваційного потенціалу, визначений експертним методом;

м - число складових інноваційного потенціалу підприємства.

За кожною складовою визначаються основні елементи, які можуть включати одну або декілька характеристик.

Найбільш важливим елементом інноваційного потенціалу є кадри. Інноваційність кадрів - здатність персоналу підприємства до генерації нових ідей. Для її виміру вводиться коефіцієнт Ау, який визначається як кількість патентів, ліцензій, товарних знаків і інших об’єктів інтелектуальної власності, зареєстрованих на підприємстві. Науковий, інженерний і трудовий потенціал підприємства характеризується такими коефіцієнтами:

К2 - кількість кандидатів наук;

К3 - кількість докторів наук;

К4 - кількість працівників, зайнятих НДР;

К5- кількість працівників, зайнятих ДКР.

Наступним, не менш важливим блоком в складі інноваційного потенціалу, є науково-технологічний потенціал підприємства. Інфраструктура наукових досліджень - наявність підрозділів, безпосередньо пов’язаних з науковою діяльністю. Цей елемент може включати в себе такий набір коефіцієнтів:

К6 - кількість науково-дослідних лабораторій;

К7 - кількість інших підрозділів у структурі експериментальної бази підприємства.

Технічне оснащення включає наявність матеріальної бази і сучасної комп’ютерної техніки. Для оцінки можна ввести такі коефіцієнти:

К8 - загальна кількість одиниць персональних комп’ютерів;

К9 - число одиниць унікального обладнання.

Для виробничо - технологічного потенціалу проводиться аналіз виробничої інфраструктури, наявності нових видів продукції (послуг), конкурентоспроможність і продуктивності праці.

Для оцінки виробничої інфраструктури можна використати такі коефіцієнти:

К10- кількість конструкторських бюро;

К12- кількість малих інноваційних фірм;

К13- кількість видів інноваційної продукції;

Актуальність визначення конкурентоздатності продукції в даний час не викликає сумніву. Коефіцієнт конкурентноздатності змінюється від нуля до одиниці і визначається в залежності від показника значимості ринку, на якому представлені товари і послуги фірми (1 - для промислово - розвинутих країн; 0,7 - для інших країн; 0,5 - для внутрішнього ринку). Коефіцієнт конкурентоздатності підприємства визначається за формулою:

(11.20)

(11.20)

де Q - загальний обсяг продажу підприємства;

Q1, Q2,Q3- обсяги продажу продукції в промислово- розвинуті, інші країни і на внутрішньому ринку відповідно;

а1, а2, а3 - середні рівні конкурентоздатності товарів на відповідному рівні (від 0,8 до 1).

Продуктивність праці визначається коефіцієнтом Кц, який знаходиться як середній обсяг продажу на одного працюючого.

Здатність підприємства до розробок і впровадження інновацій залежить від стану фінансово-економічного потенціалу. Для його оцінки можна використати показники, які враховують обсяги продажу інноваційної продукції і бюджетну ефективність.

Облік обсягів продажу проводиться з допомогою наступних коефіцієнтів:

К12 - обсяг реалізації товарів і послуг підприємства, млн. грн.;

К13 - обсяг продажу наукомісткої продукції фірми, млн. грн.

Для розрахунку бюджетної ефективності використовуються наступні коефіцієнти:

К14 - коефіцієнт використання коштів (державного, обласного, місцевого) бюджету в інноваційних проектах підприємства визначається відношенням обсягу продажу інноваційної продукції до обсягів держбюджетних коштів на фінансування інноваційних проектів;

К15 - коефіцієнт бюджетної ефективності, який визначається відношенням загальної суми податків і платежів підприємства від інноваційної продукції до обсягів держбюджетних коштів, одержаних для фінансування інноваційних проектів. Кількість показників можна змінювати і доповнювати .

З точки зору авторів Н. Поповенко та Е. Забарної, до складу показників інноваційного рівня входять елементи, які дозволяють визначити [18]:

- перспективну потребу підприємства в науково-технічних розробках;

- структуру витрат на НДДКР різної перспективної орієнтації;

- структуру інноваційного потенціалу, яка показує кадрові можливості інноваційного розвитку власними силами;

- відповідність інноваційних можливостей інноваційним потребам підприємства;

- перспективи підприємства" в прискоренні науково- технічного розвитку, перспективні можливості його зміцнення на ринку.

Узагальнююча оцінка рівня інноваційного розвитку може бути охарактеризована ступенем його впливу на кінцевий результат діяльності господарюючого суб’єкта:

(11.21)

(11.21)

де ІР - інноваційний рівень розвитку суб’єкта господарювання;

ΔП- приріст прибутку;

В - витрати на виробництво.

Залежно від рівня показників інноваційного розвитку підприємство може виробити відповідну інноваційну стратегію [24].

На думку О. Собко, інноваційний потенціал можна оцінити такими показниками [20 ]:

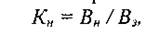

Коефіцієнт наукомісткості виробництва (Кн):

(11.22)

(11.22)

де Вн,- обсяг витрат на інноваційну діяльність (науку);

Вз - загальна сума витрат виробництва.

Коефіцієнт виконання власних розробок (Квл.р):

(11.23)

(11.23)

де Nв.вл - кількість впроваджених власних розробок;

Nзаг.вл - загальна кількість власних розробок.

Коефіцієнт використання придбаних розробок (Кп.р):

(11.24)

(11.24)

де Nв.пр - кількість впроваджених придбаних розробок;

Nзаг.пр - загальна кількість придбаних розробок.

Коефіцієнт співвідношення власних і придбаних розробок (Кс„):

(11.25)

(11.25)

За цим показником можна зробити висновок про темпи здійснення досліджень на підприємстві. При цьому передбачено оцінювати рівень активності в інноваційній діяльності за шкалою: Ксп < 1 - низький рівень інноваційної активності, Ксп близький до 1 - середній, Ксп > 1 - високий рівень.

Коефіцієнт оновлення продукції (Кон.пр):

(11.26)

(11.26)

де Qн- обсяг випуску нової продукції;

Qзаг - загальний обсяг випуску продукції.

Коефіцієнт оновлення технології (Кон.пр).

(11.27)

(11.27)

де Nн.mn - кількість впроваджених нових технологічних процесів;

N заг.mn - загальна кількість технологічних процесів.

Частка конкурентоздатної продукції підприємства (Пксп):

(11.28)

(11.28)

де Qскл - продукція, що наднормовано лежить на складах.

Колектив російських вчених [21] стверджує, що інноваційний потенціал - це здатність об’єкта забезпечити достатній ступінь оновлення факторів виробництва, їх комбінацій у технологічному процесі виготовлення продукції, організаційно-управлінських структур і корпоративної культури. Оцінити даний показник можна показниками двох рівнів.

Наукомісткість. До наукомістких відносяться ті фірми, у яких даний показник перевищує 4-5%.

Альтернатива проведення НДЦКР: власними силами (купівля готового виробу, технології, виконання замовлень із матеріалів замовника, придбання ліцензії, замовлення на проведення НДДКР сторонніми організаціями, кооперація НДДКР).

Інноваційний потенціал у міжнародній практиці управління оцінюється показником “ТАТ’. Цей термін походить від американського словосполучення turn-around time (встигай обертатися). Даний показник має велике практичне значення. Під ним розуміють час з моменту появи потреби або попиту на новий продукт до моменту його відвантаження на ринки в значних кількостях.

Відповідно, інноваційний потенціал дозволяє компанії забезпечити конкурентоздатність і стати лідером за рахунок випереджаючого випуску нових товарів, заснованих на сучасному освоєнні ринку і передових технологій.

О. Савчук стверджує [22], що інноваційний рівень виробництва можна оцінювати на основі результатів інноваційної діяльності виробника, якими можна вважати досягнутий інноваційний рівень продукції, що виробляється підприємством. Згідно з вказаним методичним підходом будемо інтерпретувати інноваційний рівень виробничої діяльності (виробництва) як характеристику, яка повинна відображати середній інноваційний рівень промислової продукції, що виробляється певним підприємством.

Тоді кількісно інноваційний рівень виробництва можна визначити як середньозважене значення показників інноваційного рівня кожного з видів номенклатури вироблюваної підприємством продукції.

О. Длугопольський [23] подав найповніший перелік параметрів для оцінки інноваційного потенціалу. Представимо запропоновані ним параметри у вигляді таблиці 11.5.

Тріфілова А.А. [19] при формуванні методики оцінки інноваційної активності в якості методологічної основи використовує принципи аналізу фінансово-економічного стану та особливості системи ділової активності підприємств. Залежно від поточного стану підприємства та його досягнутих результатів в інноваційній сфері, а також їх співвідношення з еталонними показниками обирається або стратегія лідера, а отже, розробка принципово нових продуктів, або стратегія послідовника, тобто впровадження поліпшу вальних технологій. Базовими, порівнюваними величинами можуть бути показники за минулий період (або по минулих інноваційних проектах), середньогалузеві значення чи показники конкурентів. Можливі варіанти порогових показників інноваційної активності для вибору стратегій інноваційного розвитку слід вважати орієнтовними і наближеними до еталонних [19].

У даному аналізі відношення перерахованих ресурсів до інших необоротних активів Ан підприємства може вказувати на рівень його оснащеності та озброєності інтелектуальним капіталом, порівняно з іншими основними засобами виробництва.

Величина Ків має наступний вигляд:

(11.29)

(11.29)

де Ві - інтелектуальна власність (ст. 010 “Нематеріальні активи” розд. І Балансу), грн.

При цьому:

#/„>0,10 ... 0,15 - стратегія лідера;

Ків ^0,10 ... 0,05 - стратегія послідовника.

Кпр- коефіцієнт персоналу, зайнятого в НДР та ДКР. Цей коефіцієнт характеризує професійно-кадровий склад підприємства. Він показує частку персоналу, який займається безпосередньо розробкою нових продуктів та технологій, виробничим та інженерним проектуванням, іншими видами технологічної підготовки виробництва до випуску нових продуктів або впровадження нових послуг, по відношенню до середньоспискового складу всіх постійних та тимчасових працівників, що рахуються на підприємстві. Визначається за формулою:

(11.30)

(11.30)

Таблиця 11.5

Комплекс параметрів для оцінки інноваційного потенціалу підприємства

| Вид параметру | Показники, що характеризують (входять у) параметр |

| Параметри наукомісткості виробництва | чисельність науково-технічних кадрів у загальній кількості зайнятих (не менше як 15%); річний приріст витрат на НДДКР (не менше як 5% обсягу продукції); обсяг витрат на оплату праці, послуг суб’єктів інноваційної інфраструктури щодо маркетингу, реклами, підготовки кадрів; частка прибутку, спрямована на НДДКР (не менше як 5%) |

| Параметри якості та конкурентоспроможності продукції | якість і диференціація продукту; чисельність каналів постачання й збуту готової продукції; частка ринку, його структура; обсяг витрат на проведення випробувань, сертифікацію продукції, термін чинності дії сертифіката |

| Параметри техніко- економічного рівня продукції | відповідність товарів національним і світовим стандартам; фондоозброєність; середній життєвий цикл інновацій (не більше 3 років); наявність у складі промислової продукції принципово нових товарів, які не випускаються іншими підприємствами |

| Параметри оновлення продукції (технології) | частка принципово нової продукції у загальному обсязі виробництва (не менше як 10%); частка науково-технічних витрат у собівартості виробів (не менше як 30%); коефіцієнт оновлення продукції (не менше як 5% на рік); наявність технологічних інновацій (нових технологічних процесів); співвідношення інновацій-продуктів та інновацій-процесів (не менше ніж 2:1) |

| Параметри експортоспроможності продукції | питома вага виробів, що знаходять збут за кордоном; обсяги зарубіжних ринків, їх сегментація; частка виробів, реалізованих за ВКВ |

Таблиця 11.5

Комплекс параметрів для оцінки інноваційного потенціалу підприємства

| Вид параметру | Показники, що характеризують (входять у) параметр |

| Параметри наукомісткості виробництва | чисельність науково-технічних кадрів у загальній кількості зайнятих (не менше як 15%); річний приріст витрат на НДДКР (не менше як 5% обсягу продукції); обсяг витрат на оплату праці, послуг суб’єктів інноваційної інфраструктури щодо маркетингу, реклами, підготовки кадрів; частка прибутку, спрямована на НДДКР (не менше як 5%) |

| Параметри якості та конкурентоспроможності продукції | якість і диференціація продукту; чисельність каналів постачання й збуту готової продукції; частка ринку, його структура; обсяг витрат на проведення випробувань, сертифікацію продукції, термін чинності дії сертифіката |

| Параметри техніко- економічного рівня продукції | відповідність товарів національним і світовим стандартам; фондоозброєність; середній життєвий цикл інновацій (не більше 3 років); наявність у складі промислової продукції принципово нових товарів, які не випускаються іншими підприємствами |

| Параметри оновлення продукції (технології) | частка принципово нової продукції у загальному обсязі виробництва (не менше як 10%); частка науково-технічних витрат у собівартості виробів (не менше як 30%); коефіцієнт оновлення продукції (не менше як 5% на рік); наявність технологічних інновацій (нових технологічних процесів); співвідношення інновацій-продуктів та інновацій-процесів (не менше ніж 2:1) |

| Параметри експортоспроможності продукції | питома вага виробів, що знаходять збут за кордоном; обсяги зарубіжних ринків, їх сегментація; частка виробів, реалізованих за ВКВ |

де Чн- число зайнятих у сфері НДР та ДКР, чол.;

Ч„- середня чисельність працівників підприємства, чол.

При цьому:

К„р> 0,20 ... 0,25 - стратегія лідера;

К„р< 0,20 ... 0,15 - стратегія послідовника.

Км - коефіцієнт майна, призначеного для НДР та ДКР. Він показує частку майна експериментального та дослідницького призначення, придбаних машин та обладнання, пов’язаних з технологічними інноваціями в загальній вартості усіх виробничо-технологічних машин та обладнання. Розраховується за формулою:

Км =Одп/Овп, (11.31)

де Одп - вартість обладнання дослідно-прикладного призначення, грн.;

Овп вартість обладнання виробничого призначення, грн.

При цьому:

Км>025 ... 0,30 - стратегія лідера;

Км <0,25 ... 0Д0 - стратегія послідовника.

Кот- коефіцієнт освоєння нової техніки. Він характеризує здатність підприємства до освоєння нового обладнання та новітніх виробничо-технологічних ліній і розраховується зі співвідношення знову введених за останні три роки в експлуатацію основних виробничо-технологічних фондів порівняно з іншими засобами, включаючи будівлі, споруди, транспорт, за формулою:

Кот = ОФ„ / ОФср, (11.32)

де ОФн— вартість введених основних фондів, грн.;

ОФср- середньорічна вартість основних виробничих фондів підприємства, грн.

При цьому:

Кот > 0,35 ... 0,40 - стратегія лідера;

Кот <0,35 ... 0,30 - стратегія послідовника.

К0„ - коефіцієнт освоєння нової продукції. Він оцінює здатність підприємства до впровадження інноваційної або підданої технологічним змінам продукції за формулою:

Коп = ВР,т/ВРзаг, (11.33)

де ВРнп - виручка від продажу нової або удосконаленої продукції (робіт, послуг) та продукції (робіт, послуг), виготовленої з використанням нових або покращених технологій, грн.;

ВР3аг~ загальна виручка від продажу усієї продукції (робіт, послуг), грн.

При цьому:

К0„> 0,45 ... 0,50-стратегія лідера;

Кап ^ 0,45 ... 0,40 - стратегія послідовника.

К-,р - коефіцієнт інноваційного росту. Він визначає стійкість технологічного росту та виробничого розвитку і свідчить про досвід підприємства з управління інноваційними проектами. Показує частку засобів, що виділяє підприємство на власні та спільні дослідження по розробці нових технологій, на навчання та підготовку персоналу, пов’язаного з інноваціями, господарські договори з проведення маркетингових досліджень, в загальному обсязі усіх інвестицій за формулою:

Кір = Інд /Ізаг, (11.34)

де вартість науково-дослідних та навчально-методичних інвестиційних проектів, грн.;

Ііаг- загальна вартість інших інвестиційних витрат, грн.

При цьому:

Кір> 0,55 ... 0,60-стратегія лідера;

Кір < 0,55 ... 0,50 - стратегія послідовника.

Таким чином, використання описаного методу на етапі розробки стратегічних планів дозволяє підприємствам оцінити свою поточну інноваційну активність та врахувати ці показники при прийнятті рішення про напрям подальшого інноваційного розвитку. На етапі реалізації стратегій інноваційного розвитку така оцінка багато в чому дозволить уникнути нераціонального використання фінансово-економічних ресурсів й покаже шляхи нарощення інноваційної сфери [19].

Для прийняття остаточного рішення на користь стратегії лідера чи послідовника необхідно провести додаткові розрахунки. Оцінка інноваційного потенціалу передбачає розрахунок витрат на створення базових та поліпшуючих інновацій з наступним їх аналізом на предмет фінансової стійкості підприємства. Це дозволить відповісти на питання про те, чи під силу даному підприємству поряд з формуванням ресурсів, необхідних для поточної фінансово - виробничої діяльності, ще й реалізація обраної стратегії інноваційного розвитку. Якщо дане підприємство після такого розрахунку можна буде віднести до господарюючих суб’єктів з високими інноваційними можливостями, то йому слід обрати стратегію лідера. Якщо тип інноваційного потенціалу даного підприємства характеризується як середній, то йому доцільно вибрати стратегію послідовника й уникнути в майбутньому фінансово- економічних проблем, пов’язаних із заморожуванням або закриттям інноваційних проектів з причини нестачі грошових коштів на їх завершення.

В економічній теорії та господарській практиці для вирішення завдань з аналізу економічних можливостей підприємств широко застосовується методика оцінки фінансової стійкості, яка характеризує здатність економічного суб’єкта забезпечувати виробничий процес: власними оборотними

коштами; власними оборотними коштами та довгостроковими кредитами; власними оборотними коштами, довгостроковими та короткостроковими кредитами [24].

Одним з головних завдань аналізу фінансової стійкості підприємства є визначення рівня забезпеченості запасів і витрат власними та позиковими джерелами їх формування, а також співвідношення обсягів власних та позичених коштів. Такий аналіз проводиться на основі матеріалів фінансової звітності. Використання методики цього аналізу дозволяє виявити відповідність та невідповідність (надлишок чи нестачу) коштів для формування запасів та дозволяє відповісти на питання: чи під силу підприємству покриття власних виробничих витрат. Для повного відображення різних видів джерел (власних коштів, довгострокових та короткострокових кредитів та позик) необхідно спочатку здійснити розрахунок наступних показників: наявність власних оборотних коштів. Цей показник розраховується як різниця власних коштів та основних засобів і вкладень (необоротних активів)за формулою:

(11.35)

(11.35)

де Ес- наявність власних оборотних коштів;

/с - джерела власних коштів (підсумок розд. І пасиву балансу “Власний капітал”);

Е - основні засоби та вкладення (підсумок розд. І активу балансу “Необоротні активи”);

наявність власних оборотних коштів та довгострокових позикових джерел для формування запасів і витрат. Розраховується як сума власних оборотних коштів та довгострокових кредитів і позик:

(11.36)

(11.36)

де Ет - наявність власних оборотних коштів та довгострокових позикових джерел для формування запасів і витрат;

Кт - довгострокові кредити та позикові кошти (підсумок розд. III пасиву балансу“ Довгострокові зобов’язання”);

загальна величина основних джерел засобів для формування запасів і витрат. Вона розраховується як сума власних оборотних коштів, довгострокових та короткострокових кредитів і позик:

(11.37)

(11.37)

де Ех - загальна величина основних джерел засобів для формування запасів і витрат;

К( - короткострокові кредити та позики (підсумок розд. IV пасиву балансу “Поточні зобов’язання”).

На основі цих показників, що характеризують наявність джерел, які формують запаси і витрати для виробничо- господарської діяльності, розраховуються величини, котрі дозволяють оцінити розмір (достатність) джерел для покриття запасів і витрат:

1) надлишок (+) або нестача (-) власних оборотних коштів:

(11.38)

(11.38)

де 7 - запаси і витрати (ст. 100 розд. II активу балансу “Оборотні активи”);

надлишок (±) або нестача (-) власних оборотних коштів та довгострокових позикових джерел формування запасів і витрат:

(11.39)

(11.39)

надлишок (±) або нестача (-) загальної величини основних джерел для формування запасів і витрат:

(11.40)

(11.40)

Показники забезпеченості витрат і результатів джерелами їх формування (± Ес; ± Ет; ± Ех) є базою для класифікації фінансово-економічного стану підприємства за рівнем його фінансової стійкості.

При визначенні виду фінансової стійкості прийнято використовувати тоьохви мірний показник:

(11.41)

(11.41)

Функція 5 (х) визначається таким чином:

У теорії фінансового аналізу прийнято виділяти чотири основні види фінансової стійкості:

абсолютна стійкість фінансового стану, коли використовуваними джерелами покриття витрат є власні кошти.

Визначається умовами

нормальна фінансова стійкість, використовуваними джерелами покриття витрат є власні кошти та довгострокові кредити.

Визначається умовами

нестійкий фінансовий стан, коли використовуваними джерелами покриття витрат є власні кошти, довгострокові та короткострокові кредити й позики.

Визначається умовами

кризовий фінансовий стан, коли в підприємства відсутні джерела покриття витрат.

Визначається умовами

Врахування при аналізі витрат, пов’язаних з розробкою та впровадженням нових, або базових технологій (ЕСб) і/або вдосконалених (ЕС„), дозволить проаналізувати інноваційні можливості (потенціал) підприємства щодо ефективного забезпечення існуючих та нових технологій.

Підставивши у формули розрахунку абсолютного, нормального та нестійкого фінансового стану витрати на розробку та впровадження базових і (чи) поліпшувальних інновацій, отримаємо величини, котрі дають оцінку достатності (потенціалу) джерел не лише для покриття поточних фінансово - виробничих запасів і витрат, але й інноваційних витрат, пов’язаних з реалізацією тих чи інших інноваційних проектів. У зв’язку з цим розрахунок джерел формування результатів і витрат для забезпечення виробничого процесу та інноваційного розвитку матиме наступний вигляд:

надлишок (±) чи нестача (-) власних оборотних коштів для забезпечення виробничого процесу та для впровадження базових і поліпшувальних технологій:

(11.42)

(11.42)

де 2 - запаси і витрати (стр. 100 розд. II активу балансу “Оборотні активи”);

ЛСб, ЕС„ - витрати, необхідні на освоєння базових чи поліпшувальних інновацій, відповідно;

надлишок (±) або нестача (-) власних оборотних коштів і довгострокових позикових джерел формування фінансово - виробничих запасів та витрат на інновації:

(11.43)

(11.43)

надлишок (±) або нестача (-) загальної величини основних джерел для формування запасіві витрат:

(11.44)

(11.44)

Показники забезпеченості фінансово - виробничих запасів і витрат, а також витрат на реалізацію стратегії інноваційного розвитку джерелами їх формування  можуть

можуть

також бути базою для класифікації інноваційно-фінансової стійкості або інноваційного потенціалу підприємства.

При визначенні інноваційного потенціалу можна також використовувати трьохвимірнийпоказник:

(11.45)

(11.45)

(11.45)

Значення функції 5 (х) визначаються наступним чином:

З урахуванням значень функції 5 (х) можна виділити чотири основні типи інноваційного потенціалу підприємства, що дозволяють відповісти на питання: чи під силу підприємству впровадження нової технології в господарський обіг при одночасному забезпеченні фінансових потреб поточної виробничо-господарської діяльності.

В таблиці 11.6. представлені можливі типи інноваційного потенціалу господарюючого суб’єкта

Оцінка інноваційного потенціалу дозволяє проаналізувати фінансову стійкість підприємства до інноваційного розвитку. Визначення на цій основі виду інноваційного потенціалу дозволяє проконтролювати правильність обраного напряму інноваційного розвитку з позицій сучасного і майбутнього фінансового стану підприємства. Сформований метод може стати змістовною основою формування стратегії інноваційного розвитку й ефективної комерціалізації нових технологій [24].

Підсумовуючи результати аналізу існуючих методичних підходів до оцінки інноваційного потенціалу, можна зробити такі висновки:

складність і багатогранність категорії інноваційного потенціалу проявляється в тому, що складові елементи інноваційного потенціалу оцінюються різнорідними кількісними та якісними параметрами, що потребує спеціальних методів зведення їх в єдину систему;

для того, щоб отримати первинну інформацію для розрахунку низки показників, недостатньо статистичної інформації, яку надають форми державної статистичної звітності, а треба проводити спеціальні обстеження;

недостатня увага приділяється оцінці ефективності використання інноваційного потенціалу підприємств, тому необхідно продовжити дослідження в напрямі розробки відповідних показників.

Таблиця 11.6

Типи інноваційного потенціалу підприємств

| Джерела покриття витрат і показник інноваційного потенціалу | Коротка характеристика типу інноваційного потенціалу підприємств | Рекомендована стратегія інноваційного розвитку |

| Високі інноваційні можливості | ||

| Власні кошти в = (1; і; 1) | Висока забезпеченість власними ресурсами. Реалізацію стратегій інноваційного розвитку підприємство може здійснювати без зовнішніх запозичень. | Лідер - освоєння нових технологій |

| Середні інноваційні можливості | ||

| Власні кошти плюс довгострокові кредити Б = (0; 1; 1) | Нормальна фінансова забезпеченість виробництва необхідними ресурсами. Для ефективного залучення нових технологій в господарський обіг необхідне використання деякого обсягу позикових коштів. | Послідовник або лідер - освоєння нових або вдосконалених технологій |

| Низькі інноваційні можливості | ||

| Власні кошти плюс довгострокові і короткострокові кредити і позики Б = (0; 0; 1) | Задовільна фінансова підтримка поточних виробничих запасів і витрат. Для реалізації стратегій інноваційного розвитку необхідне залучення значних фінансових коштів із зовнішніх джерел. | Послідовник - освоєння вдосконалених технологій |

| Нульові інноваційні можливості | ||

| в = (0; 0; 0) | Дефіцит чи відсутність джерел формування витрат | — |

Дата добавления: 2016-04-22; просмотров: 7470;