Визначення бази оподаткування ПДВ

Відповідно до Податкового кодексу України, база оподаткування ПДВ для операцій з постачання товарів/послуг визначається, виходячи з їх договірної (контрактної) вартості, але не нижче звичайних цін, визначених з урахуванням загальнодержавних податків та зборів.

До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу у зв'язку з компенсацією вартості товарів/послуг.

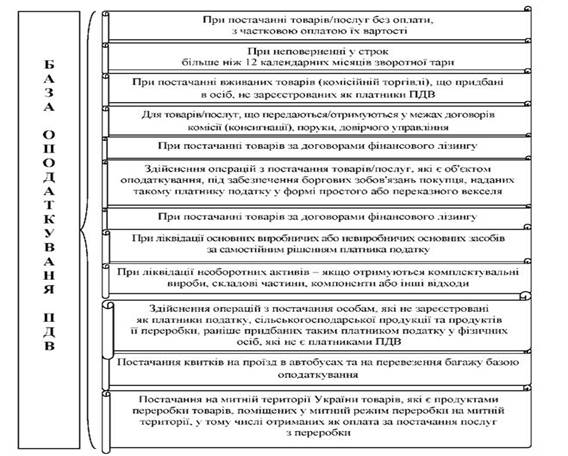

Податковим кодексом України також встановлено порядок визначення бази оподаткування ПДВ для різних видів операцій (рис. 6).

У разі постачання товарів/послуг без оплати, з частковою оплатою їх вартості коштами, у межах бартерних операцій, натуральних виплат у рахунок оплати праці фізичним особам, а також у разі постачання товарів/послуг пов'язаній з постачальником особі, суб'єкту господарювання, який не зареєстрований як платник податку, чи фізичній особі, база оподаткування визначається виходячи з фактичної ціни операції, але не нижче звичайних цін.

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається. У разі якщо у строк більше ніж 12 календарних місяців з моменту надходження зворотної тари вона не повертається відправнику, вартість такої тари включається до бази оподаткування отримувача.

У разі якщо платник податку провадить підприємницьку діяльність з постачання вживаних товарів (комісійну торгівлю), що придбані в осіб, не зареєстрованих як платники податку, базою оподаткування є комісійна винагорода такого платника податку.

Базою оподаткування для товарів/послуг, що передаються/отримуються у межах договорів комісії (консигнації), поруки, довірчого управління, є вартість постачання цих товарів.

У разі постачання товарів за договорами фінансового лізингу базою оподаткування є договірна (контрактна) вартість, але не нижче ціни придбання об'єкту лізингу.

Рис. 6. Визначення бази оподаткування ПДВ

У разі якщо основні виробничі або невиробничі засоби ліквідуються за самостійним рішенням платника податку чи безоплатно передаються особі, не зареєстрованій як платник податку, така операція розглядається як постачання таких засобів за звичайними цінами, що діють на момент такої поставки.

У разі якщо внаслідок ліквідації необоротних активів отримуються комплектувальні вироби, складові частини, компоненти з метою їх використання в господарській діяльності платника, на такі операції не нараховуються податкові зобов'язання.

У випадках, коли платник податку здійснює операції з постачання особам, які не зареєстровані як платники податку, сільськогосподарської продукції та продуктів її переробки, раніше придбаних (заготовлених) таким платником податку у фізичних осіб, які не є платниками ПДВ, об'єктом оподаткування є торгова націнка (надбавка), встановлена таким платником податку.

У разі постачання квитків на проїзд в автобусах та на перевезення багажу базою оподаткування є винагорода, що включає автостанційний збір. До бази оподаткування не включаються вартість перевезення, що перераховується перевізнику, та сума витрат на страхування пасажирів, яка перераховується страховій компанії.

У разі постачання на митній території України товарів, які є продуктами переробки товарів, поміщених у митний режим переробки на митній території, у тому числі отриманих як оплата за постачання послуг з переробки, база оподаткування визначається виходячи з їх договірної (контрактної) вартості, але не нижче звичайних цін, з урахуванням загальнодержавних податків та зборів (крім ПДВ та акцизного податку).

Базою оподаткування для товарів, що ввозяться на митну територію України, є договірна (контрактна) вартість, але не нижче митної вартості цих товарів з урахуванням мита та акцизного податку, що підлягають сплаті і включаються до ціни товарів.

При визначенні бази оподаткування для товарів, що ввозяться на митну територію України, перерахунок іноземної валюти у валюту України здійснюється за офіційним курсом гривні, встановленим НБУ, що діє на день подання митної декларації для митного оформлення. У разі якщо митна декларація не подавалась, перерахунок іноземної валюти у валюту України здійснюється за офіційним курсом гривні до цієї іноземної валюти, встановленим НБУ, що діяв на день визначення податкових зобов'язань.

Для послуг, які постачаються нерезидентами на митній території України, базою оподаткування є договірна (контрактна) вартість таких послуг з урахуванням податків та зборів, за винятком ПДВ.

У разі якщо платник податку здійснює операції з постачання товарів або послуг під забезпечення боргових зобов'язань покупця у формі простого або переказного векселя, або інших боргових інструментів, базою оподаткування є договірна вартість без урахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями - договірна вартість, збільшена на суму процентів, нарахованих або таких, що повинні бути нараховані на суму номіналу такого векселя.

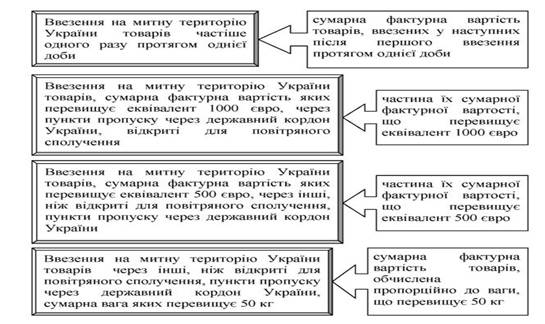

Ст. 191 Податкового кодексу України визначає особливий порядок визначення бази оподаткування для товарів, що ввозяться на митну територію України у міжнародних поштових та експрес-відправленнях, у несупроводжуваному багажі, та для товарів, що ввозяться на митну територію України фізичними особами у ручній поклажі або у супроводжуваному багажі

У разі ввезення на митну територію України у міжнародних поштових та експрес-відправленнях, у несупроводжуваному багажі товарів (крім підакцизних товарів та особистих речей) базою оподаткування є їх сумарна фактурна вартість.

Особливості визначення бази оподаткування для товарів, що ввозяться на митну територію України фізичними особами у ручній поклажі або у супроводжуваному багажі наведені на рис. 7..

Рис. 7. Особливості визначення бази оподаткування ПДВ для товарів (крім підакцизних), що ввозяться на митну територію України фізичними особами у ручній поклажі або у супроводжуваному багажі

Необхідність встановлення різного порядку визначення бази оподаткування для різних видів операцій, зумовлено, перш за все, намаганням податкових органів зменшити рівень ухилення від сплати даного податку.

Дата добавления: 2016-04-14; просмотров: 1218;