В целях применения нелинейного метода ее начисления

| Амортизационная группа | Норма амортизации (месячная) |

| 1-я | 14,3 |

| 2-я | 8,8 |

| 3-я | 5,6 |

| 4-я | 3,8 |

| 5-я | 2,7 |

| 6-я | 1,8 |

| 7-я | 1,3 |

| 8-я | 1,0 |

| 9-я | 0,8 |

| 10-я | 0,7 |

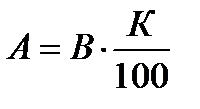

Применение нелинейного метода предполагает определение для каждой амортизационной группы суммарного баланса, рассчитываемого как суммарная стоимость всех объектов амортизируемого имуществ, отнесенных к данной группе. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации, установленных Налоговым кодексом (см. табл.), по формуле:

,

,

где А – сумма амортизации, начисленной за один месяц для соответствующей амортизационной группы;

В – суммарный баланс соответствующей амортизационной группы;

К – норма амортизации для соответствующей амортизационной группы.

Предприятие может начислять ускоренную амортизацию. При этом к нормам амортизационных отчислений применяется повышающий коэффициент, равный двум в отношении следующих объектов:

Предприятие может начислять ускоренную амортизацию. При этом к нормам амортизационных отчислений применяется повышающий коэффициент, равный двум в отношении следующих объектов:

– амортизируемых основных средств, используемых в несколько смен или работающих в токсичной, пожароопасной или взрывоопасной среде;

– собственных амортизируемых основных средств сельскохозяйственных организаций промышленного типа;

– собственных амортизируемых основных средств организаций – резидентов промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны.

Повышающий коэффициент, равный трем применяется:

– в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (лизинга);

– в отношении амортизируемых основных средств, используемых для осуществления научно-технической деятельности.

Допускается начисление амортизации по пониженным нормам по решению руководителя организации-налогоплательщика, закрепленному в учетной политике.

К прочим расходам, связанным с производством и реализацией относятся следующие расходы налогоплательщика:

– суммы налогов и сборов, таможенных пошлин и таможенных сборов, начисленные в установленном налоговым законодательством Российской Федерации порядке;

– расходы на сертификацию продукции и услуг;

– расходы на оплату услуг сторонних организаций (по охране имущества, пожарной безопасности, юридических, информационных услуг и аудиторских услуг, и др.);

– расходы на оказание услуг по гарантийному ремонту и обслуживанию;

– арендные платежи за арендуемое имущество;

– расходы на рекламу;

– расходы на содержание служебного автотранспорта и компенсация за использование личных легковых автомобилей для служебных целей;

– расходы на командировки (в пределах установленных норм);

– расходы на оплату услуг по управлению организацией или отдельными ее подразделениями;

– представительские расходы;

– расходы на подготовку и переподготовку кадров;

– расходы на почтовые, телефонные, телеграфные услуги, расходы на оплату услуг связи, банков и др.

Дата добавления: 2016-04-11; просмотров: 792;