Финансовые результаты

5.3.1. Прибыль и доход предприятия

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат.

Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

| Доход | ||

| Материальные затраты | Оплата труда | Прибыль |

| Себестоимость | Чистая прибыль | Налог на прибыль |

| Выручка от реализации |

Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и выплаты по итогам работы за определенный период, за долю в уставном имуществе (дивиденды), материальную помощь и т.п.

К материальным относятся затраты, включаемые в соответствующий элемент сметы затрат на производство, а также приравненные к ним затраты на: амортизацию основных фондов, отчисления на социальные нужды, а также "прочие затраты", т.е. все элементы сметы затрат на производство за исключением затрат на оплату труда.

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

В условиях рыночной экономики прибыль является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов; основным финансовым источником развития предприятия, его инвестиционной и инновационной деятельности, а также источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

На величину прибыли (дохода) существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность предприятия и другие.

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

- прибыли от реализации продукции - как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

- прибыли на реализацию материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию). Прибыль от реализации основных фондов будет представлять разницу между выручкой от продажи, остаточной стоимостью и затратами на демонтаж и реализацию;

- прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

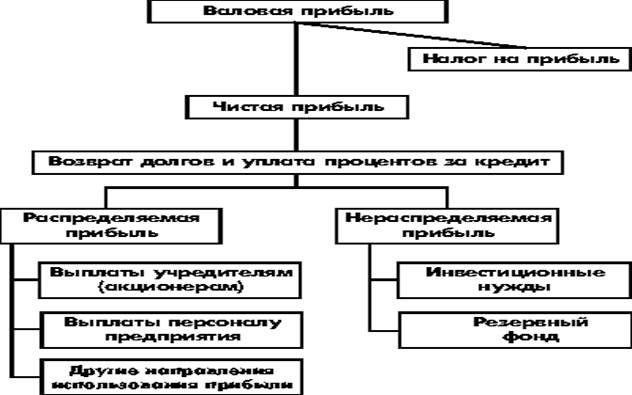

Распределение прибыли предприятия в самом общем виде можно представить следующим образом:

Схема использования прибыли предприятия.

5.3.2. Рентабельность ресурсов и продукции

В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности работы предприятия - рентабельность. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах.

Различают следующие виды рентабельности:

1) рентабельность производства (рентабельность производственных фондов) - Рп, рассчитывается по формуле:

где П - общая (валовая) прибыль за год (или другой период);

ОФП - среднегодовая стоимость основных производственных фондов;

НОС - среднегодовой остаток нормируемых оборотных средств.

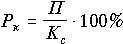

2) рентабельность собственного капитала Рк, который характеризуется размером уставного фонда (акционерного капитала);

где П - чистая прибыль (с учетом уплаты процентов за кредит),

Кс - собственный капитал, величина которого принимается по данным баланса и равна сумме активов за минусом долговых обязательств.

Показатель рентабельности собственного капитала интересует всех акционеров, т.к. определяет верхнюю границу дивидендов;

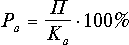

3) рентабельность совокупных активов Ра - характеризует эффективность использования всего наличного имущества предприятия:

где Ка - средняя сумма активов баланса предприятия;

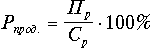

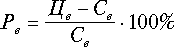

4) рентабельность продукции Рпрод. характеризует эффективность затрат на ее производство и сбыт:

где Пр - прибыль от реализации продукции (работ, услуг);

Ср - полная себестоимость реализованной продукции;

5) рентабельность отдельного вида продукции Рв:

где Цв и Св - соответственно цена и полная себестоимость единицы определенного вида продукции;

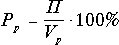

6) рентабельность продаж Рр - показывает долю прибыли, приходящуюся на одну денежную единицу продаж (стоимость реализованной продукции Vр):

5.3.3. Оценка и диагностика финансового состояния предприятия

Прибыль и рентабельность не характеризуют в полной мере финансовое состояние предприятия и тенденции его изменения. Оно зависит от определенных финансовых пропорций, которые анализируются по данным бухгалтерского баланса.

Соотношения между отдельными элементами активов и пассивов баланса используются для оценки и диагностики финансового состояния предприятия. При этом рассчитываются следующие основные показатели:

- степень (коэффициент) задолженности (Кзад) - определяется путем деления долговых обязательств на активы предприятия. Если Кзад>0.5, то возрастет риск неуплаты долгов;

- коэффициент обеспечения долгов (Ко.д.) - определяется отношением собственного капитала к сумме долговых обязательств. Если Ко.д.>1, то это значит, что предприятие может уплатить долги собственным капиталом;

- коэффициент текущей ликвидности (Кт.л.) - определяется отношением текущих активов и краткосрочных обязательств. Если Кт.л.<2 , то платежеспособность невысокая и предприятие имеет определенный финансовый риск;

- коэффициент срочной ликвидности (Кc.л.) - это отношение активов высокой ликвидности (например, ценные бумаги, деньги на банковских счета и в кассе, дебиторская задолженность) к краткосрочным обязательствам. Если Кc.л.>1, то краткосрочные обязательства обеспечены и долги могут быть быстро уплачены.

Финансовая активность предприятия характеризуется следующими показателями:

- средним периодом оплаты дебиторской задолженности покупателями продукции предприятия;

- средним периодом оплаты кредиторской задолженности предприятия поставщикам;

- оборачиваемостью товарно-материальных запасов (как отношение объема продаж к величине запасов).

Дата добавления: 2016-04-06; просмотров: 678;