Анализ использования материальных оборотных средств

Учет запасов материальных оборотных средств ведется в натуральном и денежном выражении по состоянию на определенную дату и в среднем за период.

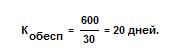

Наличие материальных ресурсов может быть выражено также в днях запаса. Для этого используется показатель обеспеченности производственными запасами. Он исчисляется как отношение величины производственного запаса на определенную дату к среднесуточной потребности в данном виде ресурсов.

Пример 9. 1 . Запас материала на начало месяца 600 т, а среднесуточный расход материала за предыдущий период составляет 30 т.

Таким образом, данного производственного запаса хватит на 20 дней (предприятие обеспечено данным материалом на 20 дней).

Использование материальных оборотных средств характеризуется рядом показателей.

1. Коэффициент оборачиваемости, представляющий собой отношение выручки от реализации продукции за период к среднему остатку материальных оборотных средств

где РП — выручка от реализации за период; О — средний остаток материальных оборотных средств.

Он выражает число оборотов оборотных средств за рассматриваемый период. Другими словами, он показывает, сколько раз стоимость оборотных средств, равная их среднему остатку, оборачивалась и возвращалась в денежной форме в течение данного периода времени. По экономическому содержанию коэффициент оборачиваемости близок к показателю фондоотдачи.

2. Коэффициент закрепления материальных оборотных средств -величина, обратная коэффициенту оборачиваемости

Он показывает, какой объем материальных оборотных средств приходится в данном периоде на каждый рубль реализованной продукции. По экономическому содержанию он аналогичен показателю фондоемкости.

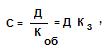

3. Средняя продолжительность одного оборота в днях — время, в течение которого совершается кругооборот средств

где Д — число дней в периоде.

Показывает, сколько дней занимает один полный оборот материальных оборотных средств. Поскольку этот показатель не зависит от длины периода, для которого он исчислен (месяц, квартал, год), его удобно использовать для сравнения скорости обращения материальных оборотных средств за периоды различной продолжительности.

4. Сумма средств, высвобожденных из оборота в результате ускорения оборачиваемости материальных оборотных средств.

5. Материалоемкость продукции исчисляется как отношение стоимости текущих материальных затрат без амортизации (т.е. стоимости потребленных предметов труда) к стоимости произведенной продукции.

6. Показатели расхода важнейших видов материальных ресурсов в натуральном выражении в расчете на единицу продукции (на 1 руб., на 1 тыс. руб., 1 млн руб. и т.д., например: энергоемкость, металлоемкость, топливоемкость валового внутреннего продукта).

7. Показатели удельного расхода конкретного вида сырья или материала в натуральном выражении в расчете на единицу продукции в натуральном выражении. Введем следующие обозначения.

М— общий расход сырья или материала в натуральном выражении (кг, м, т, л и т.д.);

q — количество произведенной продукции в натуральном выражении (шт., кг, м и т.д.);

т — удельный расход сырья или материала

Сопоставляя показатели удельного расхода за два периода, можно определить, на сколько процентов изменился расход материала в расчете на единицу продукции, какова экономия или дополнительные затраты материального ресурса в расчете на весь объем продукции. Таким образом, при анализе эффективности использования материальных ресурсов исчисляются:

• индексы удельных расходов материальных ресурсов;

• экономия (перерасход) материальных ресурсов.

Если один вид материала используется для производства одного вида продукции, то указанные выше показатели исчисляются по следующим формулам:

т0 - удельный расход материала в базисном периоде (или по плану на отчетный период);

т1 - удельный расход материала в отчетном периоде;

m1 - т0 - экономия (перерасход) материала в расчете на единицу продукции;

i m = m1 /m 0 - индекс удельного расхода материала;

Э = (т1 — m0) q1 — экономия (перерасход) материального ресурса в натуральном выражении в расчете на весь объем произведенной в отчетном периоде продукции по сравнению с условиями производства базисного периода (или плана).

Рассмотрим наиболее общую ситуацию, когда несколько видов ресурсов применяется при производстве нескольких видов продукции.

В этом случае расчеты осуществляются следующим образом:

- общий индекс удельных расходов различных материалов при производстве разнородной продукции, являющийся средней величиной из индивидуальных индексов;

- общий индекс удельных расходов различных материалов при производстве разнородной продукции, являющийся средней величиной из индивидуальных индексов;

Эm = ΣΣ p0 m1 q1 – ΣΣ p0 m0 q1 - экономия (перерасход) всех ресурсов в расчете на весь выпуск разнородной продукции.

Двойной знак суммы в приведенных формулах означает, что суммирование проводится и по различным видам ресурсов (материалов), и по различным видам продукции.

Дата добавления: 2016-03-27; просмотров: 2878;