Специфичность активов

Напомним, что активы называют специфичными, если максимальный эффект от их использования достигается в рамках данного контракта. Следовательно, любое изменение состава участников контракта приведет к снижению его результативности. "Специфичность актива зависит от легкости, с которой ему можно найти альтернативные варианты использования и альтернативных пользователей без ущерба эффективности его использования"36. Специфичность активов бывает шести видов.

1. Специфичность по месту расположения активов (site specificity) возникает в ситуациях ограниченной мобильности активов в пространстве: природные ресурсы, выгодное экономико-географическое расположение.

2. Технологическая специфичность (physical asset specificity): инвестиции в оборудование для производства определенного компонента.

3. Специфичность человеческого капитала (human asset specificity): заключается в обладании человеком особыми знаниями и навыками, необходимыми для выполнения определенных операций.

4. Торговые марки (товарные знаки)37.

5. Специфичность инвестиций в производственную инфраструктуру, рассчитанную на потребности определенного потребителя.

6. Специфичность активов во времени (temporal specificity), являющаяся вариантом технологической специфичности: потребность в том или ином ресурсе возникает в определенный момент времени.

Специфичный актив (ресурс) –актив, максимальный эффект от использования которого достигается в рамках данного контракта. Такому активу трудно найти замену и альтернативное применение.

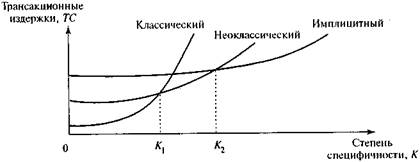

Увеличение степени специфичности активов увеличивает стимулы к нарушению условий контракта и повышает привлекательность использования властных отношений в качестве гарантии выполнения контракта. Данная зависимость представлена графически на рис. 16.238.

Рис. 16.2

Аналогичным образом мы можем изобразить и границу между фирмой и рынком с учетом степени специфичности активов (рис. 16.3)39. Здесь  C – разность производственных затрат в случае производства внутри фирмы и издержек на покупку идентичной продукции на рынке (на рынке возможна экономия издержек за счет агрегирования спроса, экономия на масштабах производства),

C – разность производственных затрат в случае производства внутри фирмы и издержек на покупку идентичной продукции на рынке (на рынке возможна экономия издержек за счет агрегирования спроса, экономия на масштабах производства),  G – разность управленческих затрат внутри фирмы и покупки на рынке, K* – степень специфичности активов, при которой выгоднее становится совершение сделки внутри фирмы ("граница" фирмы).

G – разность управленческих затрат внутри фирмы и покупки на рынке, K* – степень специфичности активов, при которой выгоднее становится совершение сделки внутри фирмы ("граница" фирмы).

Рис: 16.3

Неопределенность

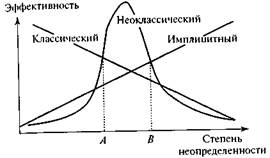

По мере роста неопределенности и, следовательно, необходимости корректировать условия контракта возрастает привлекательность имплицитного контракта и снижается привлекательность классического, что объясняется прежде всего динамикой издержек на заключение контракта. Динамика эффективности неоклассического контракта имеет нелинейную форму. При низкой степени неопределенности нет необходимости пересматривать положения контракта при его перезаключении. С другой стороны, высокая вероятность "шоков" в рыночной конъюнктуре делает неэффективными двух- и трехсторонние согласования: когда под вопрос ставятся перспективы бизнеса как такового, трудно заботиться об интересах партнера (рис. 16.4).

В интервале [0, A]наиболее выгоден классический контракт, [A, B] – неоклассический, [B, +  ] – имплицитный. Теперь отразим влияние двух факторов, степени специфичности активов и степени неопределенности, на рис. 16.540, где по вертикали отложена степень неопределенности, а по горизонтали – степень специфичности активов.

] – имплицитный. Теперь отразим влияние двух факторов, степени специфичности активов и степени неопределенности, на рис. 16.540, где по вертикали отложена степень неопределенности, а по горизонтали – степень специфичности активов.

Рис 16.4

Рис. 16.5

Дата добавления: 2016-03-27; просмотров: 837;