Вопрос 41. Издержки производства в краткосрочном периоде

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется в связи с увеличением или сокращением совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на условно-постоянные и переменные. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки выступают как переменные. Постоянные издержки(fixed cost, FC) не зависят от объема выпуска в краткосрочном периоде. Это: оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад управляющего персонала; арендная плата; страховые выплаты. Даже затраты на труд на многих производствах остаются неизменными независимо от того, какой вид продукции выпускается в настоящее время. Переменные издержки(variable cost, VС)зависят от объема выпуска. Это: заработная плата; транспортные расходы; затраты на электроэнергию; затраты на сырье и материалы.

Совокупные издержки(total cost, ТС) производства представляют собой общие расходы фирмы на оплату всех факторов производства и состоят из постоянной и переменной частей: совокупных постоянных издержек(total fixed cost, TFC) и совокупных переменных издержек (total variable cost, TVС). ТС = TFC + TVC. Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек: ТС =f(Q),где Q - объем выпуска, зависящий от использованной технологии.

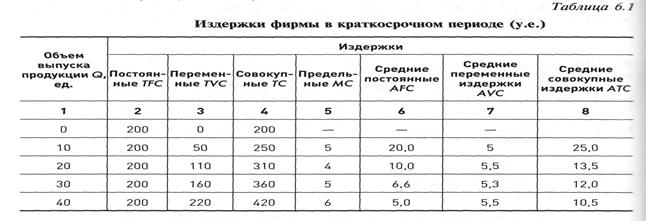

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) переменные издержки равны нулю (TVC = 0), совокупные издержки совпадают с совокупными постоянными издержками ТС = TFC. Чтобы решить, какой объем продукции стоит выпускать, руководитель фирмы должен знать динамику переменных издержек. Для этого используются показатели средних и предельных издержек производства. Предельные издержки(marginal cost, МC - дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции. Разберем числовой пример (табл. 6.1).

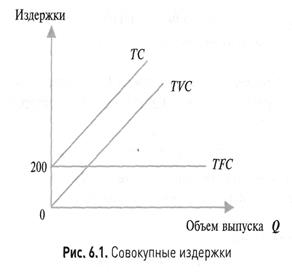

Представим графическое изображение совокупных издержек (рис. 6.1).

Расчет предельных издержек можно вести по формуле дискретных предельных издержек МС = ∆TC / ∆Q = ∆TVC / ∆Q или по формуле непрерывных предельных издержек МС = dTC/dQ = TC'(Q) = TVC'(Q).В краткосрочном периоде изменения объемов выпуска обусловлены исключительно изменением совокупных переменных издержек TVC. Закон возрастания предельных издержекгласит, что начиная с некоторого момента времени дополнительное использование переменного ресурса ведет к увеличению предельных и средних переменных издержек.

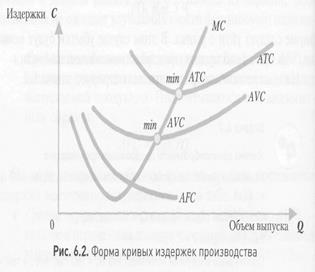

К важным характеристикам предельных издержек МС относится их непосредственная связь с функцией производства. Предельные издержки МС достигают своего минимумапри таком объеме выпуска, когда используемый на фирме уровень переменных ресурсов достигает максимальной предельной производительности.

Средние издержки выводятся из совокупных издержек и потому подразделяются на три вида. Представим графически средние и предельные издержки в виде кривых (рис. 6.2). Кривая предельных издержек МС всегда пересекает линии средних АТС и средних переменных AVC издержек в точках их минимума, подобно тому, как кривая среднего продукта АР всегда пересекает кривую предельного продукта MP в точке своего максимума.

Средние совокупные издержки(average total cost, АТС = TC/Q). Сопоставление средних совокупных издержек с рыночной ценой позволяет определить прибыльность производства. Если АТС = Р, то фирма получает нулевую экономическую прибыль.Эта цена является для фирмы ценой безубыточности.Если АТС < Р, то фирма получает положительную экономическую прибыль. Если АТС > Р, то фирма имеет отрицательную экономическую прибыльи должна выйти из отрасли в долгосрочном периоде.

Средние постоянные издержки(average fixed cost, AFC = TFC/Q). Средние переменные издержки(average variable cost, AVC = TVC/Q). Средние переменные издержки достигают минимума при объеме, обеспечивающем максимальное значение среднего продукта переменного ресурса АРL.

Если средние совокупные издержки позволяют определить прибыльность фирмы, то сравнение цены со средними переменными затратами выявляет порог целесообразностипродолжения производственной деятельности в краткосрочном периоде. До тех пор, пока цена больше средних переменных издержек (P > AVC),фирма продолжит производство. Если Р = AVC,то фирме безразлично, продолжать или прекращать свое производство. Если Р < min AVC,фирме следует уйти с рынка в краткосрочном периоде.

Пример. Длякомпании известны данные за год: Q= 100 тыс. ед. Р= 1,5 руб. ТС= 160 тыс. руб., в том числе TFC=20 тыс. руб. Руководство фирмы принимает решение о закрытии производства. Дайте оценку этого решения в краткосрочном периоде.

1. Оценим прибыль компании за год.

П = TR - ТС= 100 х 1,5-160 = -10 тыс. руб. (убыток).

Если компания прекратит свою производственную деятельность, ее убытки возрастут до уровня постоянных затрат в 20 тыс.руб.

2. Выясним средние переменные издержки производства.

AVC = ATC - AFC = TC/Q - TFC/Q= 1,6 - 0,2 = 1,4 руб.

3. Сопоставим средние переменные издержки и цену реализации,

Р=1,5 руб.; AVC =1,4 руб.; P > AVC.Закрытие производства в краткосрочном периоде нецелесообразно.

Дата добавления: 2016-03-27; просмотров: 1997;