Нематериальные активы. Нематериальные активы – объекты имущества, не имеющие материально- вещественного содержания, либо это материально-вещественное содержание не имеет решающего

Нематериальные активы – объекты имущества, не имеющие материально- вещественного содержания, либо это материально-вещественное содержание не имеет решающего значения для продуктивного их использования.

Основными признаками отнесения объектов к нематериальным активам являются:

1. не имеет материального содержания;

2. служит более года;

3. обособлены и готовы к использованию и дают реальную экономическую выгоду.

Нематериальные активы могут быть приняты на учет, если, помимо указанного выше, они:

1. предназначены для использования в хозяйственной деятельности, или для управления хозяйственных субъектов.

2. имеются документы, подтверждающие их существование и права ни них.

К нематериальным активам относятся:

1. авторские и смежные права, а именно: аудиовизуальные произведения, базы данных, литературные произведения и программные продукты для ЭВМ. Регулируются законом об авторском праве, охранного документа нет.

2. научные открытия. Законом не регулируются, охранный документ – диплом.

3. Ноу-хау, к которым относятся знания и опыт производственного, технического и т.д. характера, отчеты о НИР, а также научно-техническая и опытно-конструкторская документация.

Вышеперечисленное относится к объектам интеллектуальной собственности. Все ниже перечисленное относится к объектам промышленной собственности. К ним относится:

4. изобретения. Выдается патент или лицензия, регулируется законом о патентах на изобретение.

5. промышленные образцы. Охранный документ – патент или лицензия, закон о патентах на промышленные образцы.

6. товарные знания.

7. фирменные наименования.

8. деловая репутация фирмы

Дополнительно к нематериальным активам относят превышения покупной цены фирмы над балансовой стоимостью. Погашается за 10 лет.

В зависимости от условий применения объекта нематериальных активов выделяют следующие стоимостные оценки:

1. оценочная стоимость, которая устанавливается экспертной комиссией, которая руководствуется следующими соображениями: сумма затрат на создание объекта нематериальных активов, оценка по стоимости аналога, оценка по результатам, которые ожидаются от использования объекта нематериальных активов.

Кроме того, существует балансовая, остаточная и восстановительная стоимость.

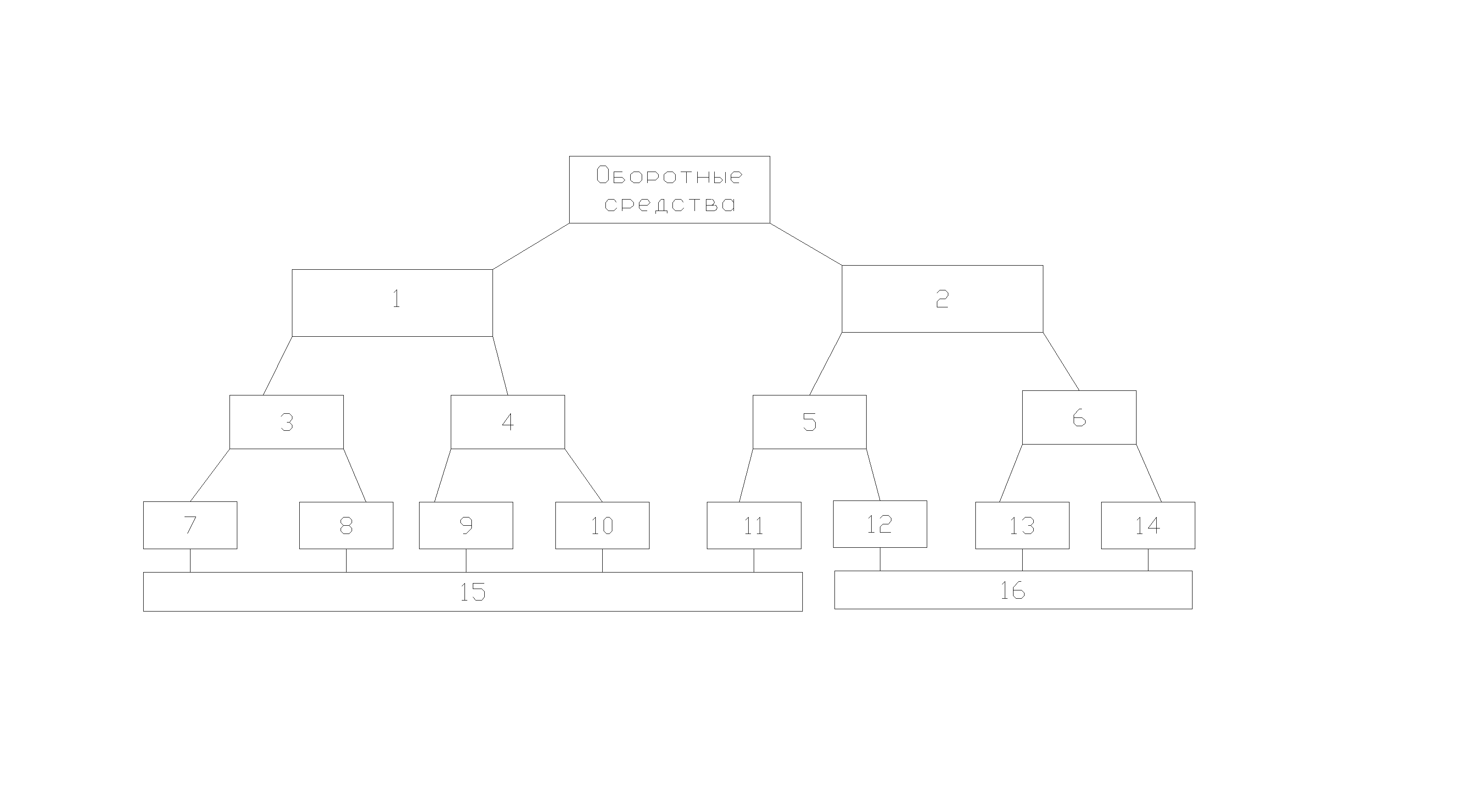

Оборотные фонды и средства в энергетике

Для осуществления бесперебойного процесса производства помимо ОФ необходимы и оборотные производственные фонды, к которым относятся предметы труда. Оборотные фонды также переносят свою стоимость на себестоимость готовой продукции. Дополнительно к оборотным фондам относятся так называемые малоценные и быстро изнашиваемые средства труда. Оборотные производственные фонды складываются из двух частей:

1. находящиеся в процессе производства;

2. находящиеся в виде производственных запасов.

Помимо ОФ и оборотных фондов каждое предприятие имеет фонды обращения, к которым относятся: готовая продукция на складе (отсутствует в основном производстве энергетики), готовая продукция в пути (т.е. продукция, отпущенная потребителю, но не оплаченная им, в энергетике – абонентская задолженность), и, наконец, денежные средства.

Помимо ОФ и оборотных фондов каждое предприятие имеет фонды обращения, к которым относятся: готовая продукция на складе (отсутствует в основном производстве энергетики), готовая продукция в пути (т.е. продукция, отпущенная потребителю, но не оплаченная им, в энергетике – абонентская задолженность), и, наконец, денежные средства.

1 – оборотные фонды;

2 – фонды обращения;

3 – средства в запасах;

4 – средства в производстве;

5 – готовая продукция;

6 – денежные средства;

7 – производственные запасы предметов труда;

8 – малоценные и быстро изнашиваемые средства;

9 – неоконченное производство;

10 – расходы будущих периодов (в энергетике к расходам будущих периодов относятся пуско-наладочные работы);

11 – готовая продукция на складе;

12 – готовая продукция в пути;

13 – денежные средства наличные (в кассе);

14 – денежные средства безналичные;

15 – нормируемые оборотные средства;

16 – ненормируемые оборотные средства.

В электроэнергетике готовой продукции на складе нет, а продукция в пути – поддается нормированию.

Структура оборотных средств отражает соотношения, которые складываются между составными частями оборотных средств предприятия, или отдельными их элементами.

Производственные запасы (7) состоят:

17 – материалы;

18 – топливо и горюче-смазочные материалы;

19 – тара;

20 – запасные части;

Материалы (17) состоят:

21 – сырье, т.е. материальные ресурсы, которые требуют затрат труда для превращения их в материалы;

22 – основные материалы – продукция, требующая затрат труда для превращения их в готовые изделия;

23 – покупные полуфабрикаты – продукция, прошедшая предварительную обработку, но требующая затрат труда для превращения в готовые изделия;

24 – комплектующие изделия – конечная продукция, получаемая с других предприятий для сборки готового изделия;

25 – вспомогательные материалы – все то, что не входит в готовую продукцию, но участвует в ее создании.

Показатели и пути эффективного использования оборотных фондов и оборотных средств

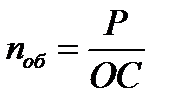

Эффективность использования оборотных фондов и оборотных средств характеризуется их оборачиваемостью, которая измеряется числом оборотов за год и длительностью одного оборота. Для предприятия законченного цикла (выпускающего готовую продукцию) число оборотов определяется:

,

,

где Р - реализация продукции в стоимостном выражении;

ОС – стоимость нормируемых оборотных фондов.

Для филиалов, цехов вместо стоимости реализации может выступать объемы потребляемых оборотных средств в течение года, а в качестве нормируемых оборотных средств выступают нормируемые оборотные фонды.

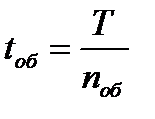

Длительность одного оборота равна:

,

,

где Т – продолжительность календарного периода (обычно - год).

Величина  и

и  рассчитывается и анализируется по отдельным составляющим оборотных средств (топливо, запасные части и т.д.) по отдельным фазам, которые они проходят, т.е. отдельно по средствам в сфере производства и сфере обращения, а также для различных уровней управления (цех, предприятие и т.д.)

рассчитывается и анализируется по отдельным составляющим оборотных средств (топливо, запасные части и т.д.) по отдельным фазам, которые они проходят, т.е. отдельно по средствам в сфере производства и сфере обращения, а также для различных уровней управления (цех, предприятие и т.д.)

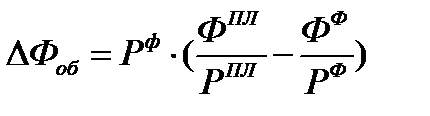

Ускорение оборачиваемости оборотных средств и оборотных фондов, т.е. увеличение nоб и уменьшение  приводит к повышению экономичности производства. Экономия оборотных средств в результате ускорения их оборачиваемости определяется:

приводит к повышению экономичности производства. Экономия оборотных средств в результате ускорения их оборачиваемости определяется:

,

,

где  и

и  - соответственно плановые и фактические оборотные фонды или средства;

- соответственно плановые и фактические оборотные фонды или средства;

Р – плановая (фактическая реализация).

Управление оборотными средствами предприятия

Ликвидность – это потенциальная способность превращения данного элемента оборотного капитала в денежные средства. Т.к. конвертация текущих активов в деньги требует времени, то в зависимости от продолжительности принято следующая ранжировка оборотных средств по степени ликвидности:

1. деньги (абсолютная ликвидность);

2. ценные бумаги;

3. запасы готовой продукции;

4. производственные запасы;

5. незавершенное производство.

У нормально функционирующего предприятия текущие активы должны превышать текущие обязательства. В качестве оценки ликвидности, характеризующее ликвидность, могут использоваться:

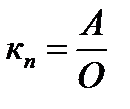

Коэффициент платежеспособности:

А - текущие активы, включающие денежные средства на расчетном счету, легко реализуемые ценные бумаги, дебеторжская задолженность и производственные запасы.

О – текущие обязательства (краткосрочные кредиты банков, векселя, долгосрочные обязательства с наступившим сроком платежей, начисленные налоги и заработная плата).

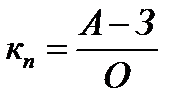

Коэффициент срочной ликвидности:

Дебеторжская задолженность – это один из компонентов оборотного капитала, который в большей своей части состоит из неоплаченных счетов за готовую продукцию (в энергетике – абонентская задолженность). Дебеторжская задолженность охватывает все формы кредитования, срок получения платежей по которым не превышает года.

Кредиторжская задолженность – противоположность дебеторжской задолженности, которая возникает из-за неоплаченных счетов другим предприятиям за поставки, а также краткосрочные ссуды банков.

Оборотный капитал принято делить на постоянную и переменную часть. Постоянная часть оборотного капитала – это производственные запасы, незавершенное производство, т.е. все то, потребность в чем возникает постоянно. Переменная часть оборотного капитала отражает дополнительные активы, необходимость в которых возникает в пиковые периоды. Это разовая оплата поставок, выплата налогов и заработной платы. Постоянная часть, как правило, финансируется за счет собственных средств, а переменную часть целесообразно финансировать за счет краткосрочных кредитов либо легко реализуемых текущих активов.

Методика учета затрат на производстве с обособлением общих расходов за отчетный период.

В странах с рыночной экономикой применяется планирование и учет затрат с разнесением затрат на производственные и общепериодические. Производственные затраты зависят от технологии и организации производства, их величина переменна о отношению к объему производства и реализации продукции. Производственные издержки включают в себя следующие статьи:

1. прямые материальные затраты;

2. издержки или прямые расходы по оплате труда с отчислениями на социальное страхование;

3. потеря от брака;

4. производственные накладные расходы.

Периодические издержки подразделяются на административные и коммерческие, которые не связаны непосредственно с объемом и реализацией продукции. К ним относятся:

1. административно-управленческие;

2. содержание общехозяйственного материала

3. амортизация и затраты, связанные с обслуживанием собственных зданий;

4. арендная плата;

5. содержание конторских помещений

6. расходы на получение, обработку информации;

7. расходы по сбыту и реализации продукции (транспортные, реклама и т.д.);

8. расходы по имущественному и личному страхованию;

9. прочие коммерческие и общехозяйственные расходы.

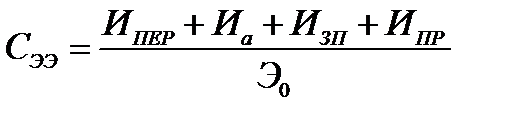

Себестоимость электрической энергии на КЭС

При поэлементной классификации затрат себестоимость электроэнергии на КЭС можно представить в следующем укрупненном виде:

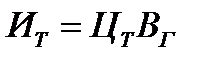

1. затраты на топливо. В основном производстве КЭС отсутствуют затраты на сырье и материалы и основным видом материальных затрат являются затраты на топливо, на которые приходятся в настоящее время до 90% всех затрат станции. Затраты на топливо, расходуемые на выработку электроэнергии, в укрупненном виде можно представить:

,

,

где  – цена одной тонны условного топлива;

– цена одной тонны условного топлива;

– годовой расход топлива.

– годовой расход топлива.

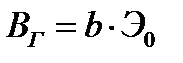

Укрупнено годовой расход топлива можно оценить:

где b – средневзвешенный удельный расход топлива на 1кВтч

– отпущенная электроэнергия с шин электростанции

– отпущенная электроэнергия с шин электростанции

– относительный расход электроэнергии на собственные нужды электростанции.

– относительный расход электроэнергии на собственные нужды электростанции.

Топливная составляющая себестоимости 1кВтч будет равняться:

2. Амортизационные исчисления – величина амортизационных исчислений рассчитывается:

– стоимость i вида основных фондов.

– стоимость i вида основных фондов.

Амортизационная составляющая 1кВтч электроэнергии:

На практике часто используют средневзвешенную норму амортизационных исчислений (взвешенную по стоимости ОФ):

Суммарную стоимость ОФ укрупнено можно представить:

– удельные капитальные вложения на 1кВт мощности;

– удельные капитальные вложения на 1кВт мощности;

– установленная мощность станции.

– установленная мощность станции.

h – число часов использования установленной мощности.

Тогда амортизационная составляющая 1 кВтч:

3. заработная плата. Укрупнено издержки на заработную плату могут быть рассчитаны:

Где  – численность персонала, приходящиеся на единицу установленной мощности (штатный коэффициент)., чел/МВт.

– численность персонала, приходящиеся на единицу установленной мощности (штатный коэффициент)., чел/МВт.

– среднегодовой фонд заработной платы.

– среднегодовой фонд заработной платы.

4. вспомогательные материалы, т.е. материалы, участвующие в обслуживании производства (турбинное масло, например);

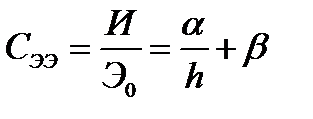

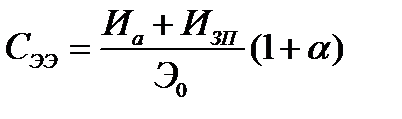

5. прочие расходы, в которых учитывается все неучтенное в предыдущих статьях (командировочные расходы. например). Т.к. доля расходов на вспомогательные материалы невелика, то себестоимость одного кВтч можно представить:

– доля затрат на вспомогательные и прочие расходы.

– доля затрат на вспомогательные и прочие расходы.

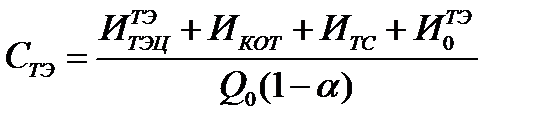

Себестоимость на ТЭЦ

Структура эксплуатационных расходов на ТЭЦ не отличается от структуры на КЭС, однако определение себестоимости электрической и тепловой энергии на ТЭЦ представляет более трудную задачу вследствие комбинированного производства электрической и тепловой энергии.

Исторически можно отметить следующие методы разнесения затрат:

1. метод отключений

2. метод треугольника профессора Гинтера.

3. физический метод

4. экономический метод.

Метод отключений заключается в том, что затраты на один из видов продукции (электричество или тепло) берутся по аналогии с затратами отдельного производства, оставшиеся затраты относятся на себестоимость второго вида продукции.

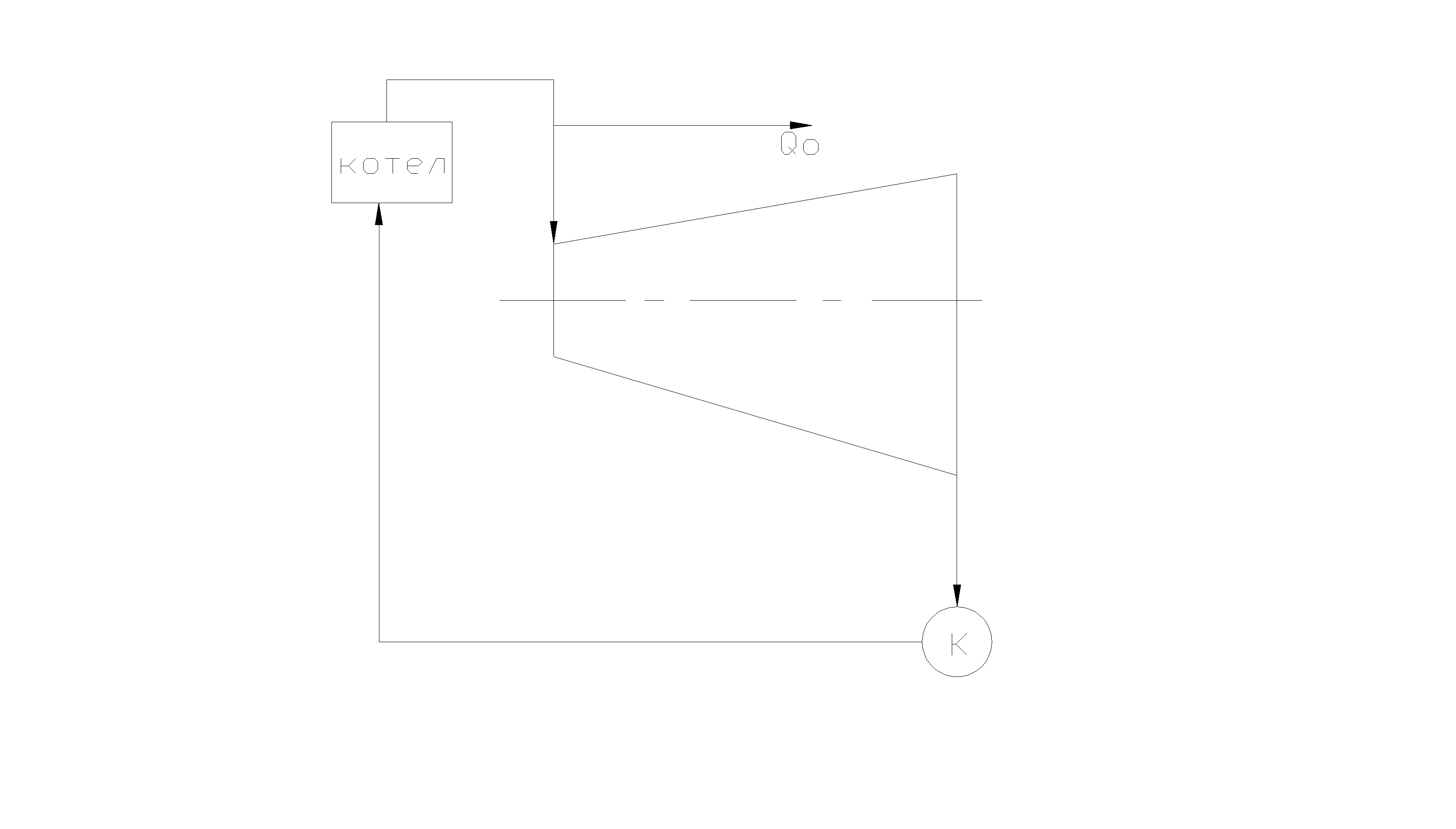

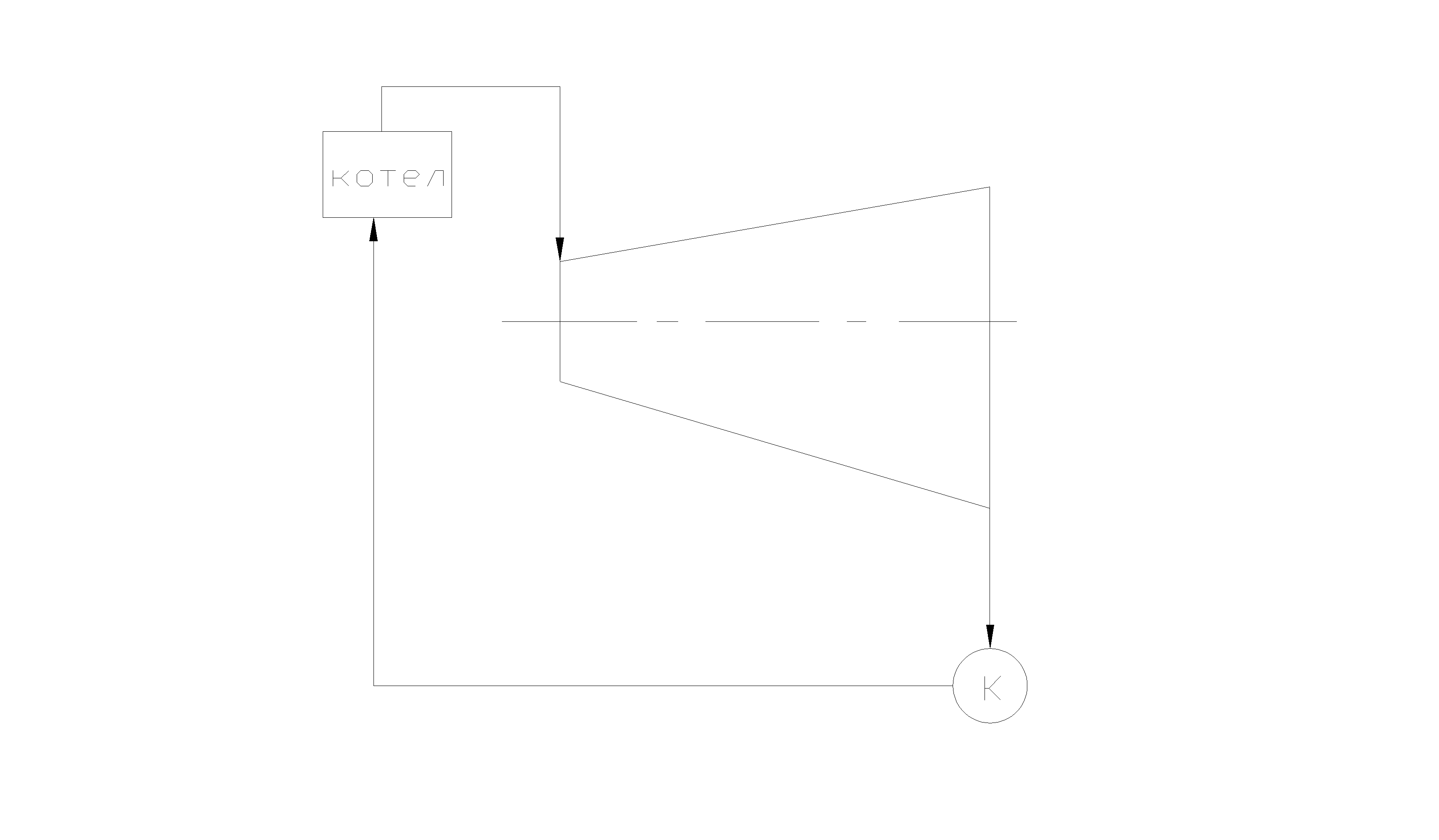

В методе треугольника по осям координат откладываются соответственно себестоимость оного кВтч электроэнергии и 1 Гкал при условии, что все затраты комбинированного производства относятся поочередно на один из видов продуктов. При этом предполагается, что объемы отпущенной электрической и тепловой энергии остаются постоянными.

Любая точка на гипотенузе треугольника дает разнесение себестоимости между электричеством и теплом.

В советское время в практике калькулирования себестоимости электрической и тепловой энергии применялся так называемый физический метод, согласно которому общие затраты на производство электрической и тепловой энергии на ТЭЦ распределяются пропорционально потребляемому теплу и соответственно расходу топлива. Соответственно, для этого предполагалось, что получаемое из отборов турбин тепло непосредственно отпускалось из котлоагрегатов.

В советское время в практике калькулирования себестоимости электрической и тепловой энергии применялся так называемый физический метод, согласно которому общие затраты на производство электрической и тепловой энергии на ТЭЦ распределяются пропорционально потребляемому теплу и соответственно расходу топлива. Соответственно, для этого предполагалось, что получаемое из отборов турбин тепло непосредственно отпускалось из котлоагрегатов.

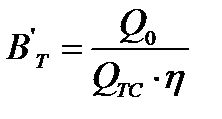

Согласно принятой предпосылке физического метода расход топлива на отпуск тепловой энергии определяется:

Где  - отпуск тепла из отбора турбины

- отпуск тепла из отбора турбины

- теплота сгорания топлива

- теплота сгорания топлива

– чистый КПД котельного цеха.

– чистый КПД котельного цеха.

– суммарный расход топлива.

– суммарный расход топлива.

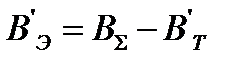

При данном способе разнесения затрат все расходы электроэнергии на собственные нужды относятся к производству электрической энергии.

Количество топлива, относимое к отпуску тепла, теоретически получается несколько заниженным, поэтому расходы электроэнергии на собственные нужды разносятся между производством электрической и тепловой энергии. В результате расход топлива на теплоснабжение внешних потребителей составит:

– электроэнергия, расходуемая на собственные нужды, относимая к отпуску тепла.

– электроэнергия, расходуемая на собственные нужды, относимая к отпуску тепла.

– удельный расход топлива на 1кВтч.

– удельный расход топлива на 1кВтч.

– отпуск электроэнергии с ТЭЦ.

– отпуск электроэнергии с ТЭЦ.

При применении физического метода не учитывается, что для производства электроэнергии используется тепло высокого потенциала, а тепловой энергии – отработанное тепло низкого потенциала. Приравнивание количества тепла высокого и низкого потенциалов приводит к тому, что вся экономия от комбинированного производства энергии относится только лишь к производству электрической энергии.

В соответствии с физическим методом эксплуатационные затраты топливно-транспортного и котельного цехов разносятся между электричеством и теплом пропорционально расходам топлива.

Расходы турбинного и электроцехов относятся только к производству электрической энергии, расходы теплофикационного отделения – к производству тепловой энергии. Общестанционные расходы распределяются между электрической и тепловой энергией пропорционально их цеховой себестоимости.

- котельные;

- котельные;

- турбины;

- турбины;

- электроцеха;

- электроцеха;

- теплофикационное отделение.

- теплофикационное отделение.

В результате, начиная с 90-го года физический метод сохранился только для калькулирования удельных расходов, а при ценообразовании на электрическую и тепловую энергию стал применяться экономически метод.

Согласно экономического метода себестоимость 1кВтч на ТЭЦ принимается равной себестоимости 1кВтч на КЭС, замыкающей электрический баланс энергосистемы, оставшиеся затраты относятся к производству тепла, которые и служат основой для формирования цен на тепловую энергию.

Себестоимость на атомных станциях

Структура затрат на АЭС аналогична структуре затрат на тепловой станции за исключением различия топлива. При расчете расхода ядерного топлива необходимо учитывать, что при делении 1кг урана выделяется  кДж. В результате реакции деления 15% тепла теряется, и в результате получаем

кДж. В результате реакции деления 15% тепла теряется, и в результате получаем  .

.

– часовой расход топлива;

– часовой расход топлива;

– электрическая мощность станции;

– электрическая мощность станции;

– низшая теплотворная способность;

– низшая теплотворная способность;

– КПД станции.

– КПД станции.

3600 кДж/кВтч – тепловой эквивалент 1 кВтч.

Общий расход ядерного топлива на станции определяется в зависимости от глубины выгорания топлива, т.е. количество выгоревшего делящегося вещества на единицу ядерного топлива. В результате:

а – глубина выгорания;

N – электрическая мощность;

h – числа часов электрической мощности.

При работе аналогичной по мощности КЭС (6000 МВт) с числом часов 6000 часов в год и удельным расходом 340 г у.т./кВтч потребуется  тонн у.е., когда для АЭС – 1620 тонн ядерного топлива. Из всего ядерного топлива полностью выгорит 0,4 %, т.е. 6,48 тонны ядерного топлива. Все остальное превращается в отработанное ядерное топливо.

тонн у.е., когда для АЭС – 1620 тонн ядерного топлива. Из всего ядерного топлива полностью выгорит 0,4 %, т.е. 6,48 тонны ядерного топлива. Все остальное превращается в отработанное ядерное топливо.

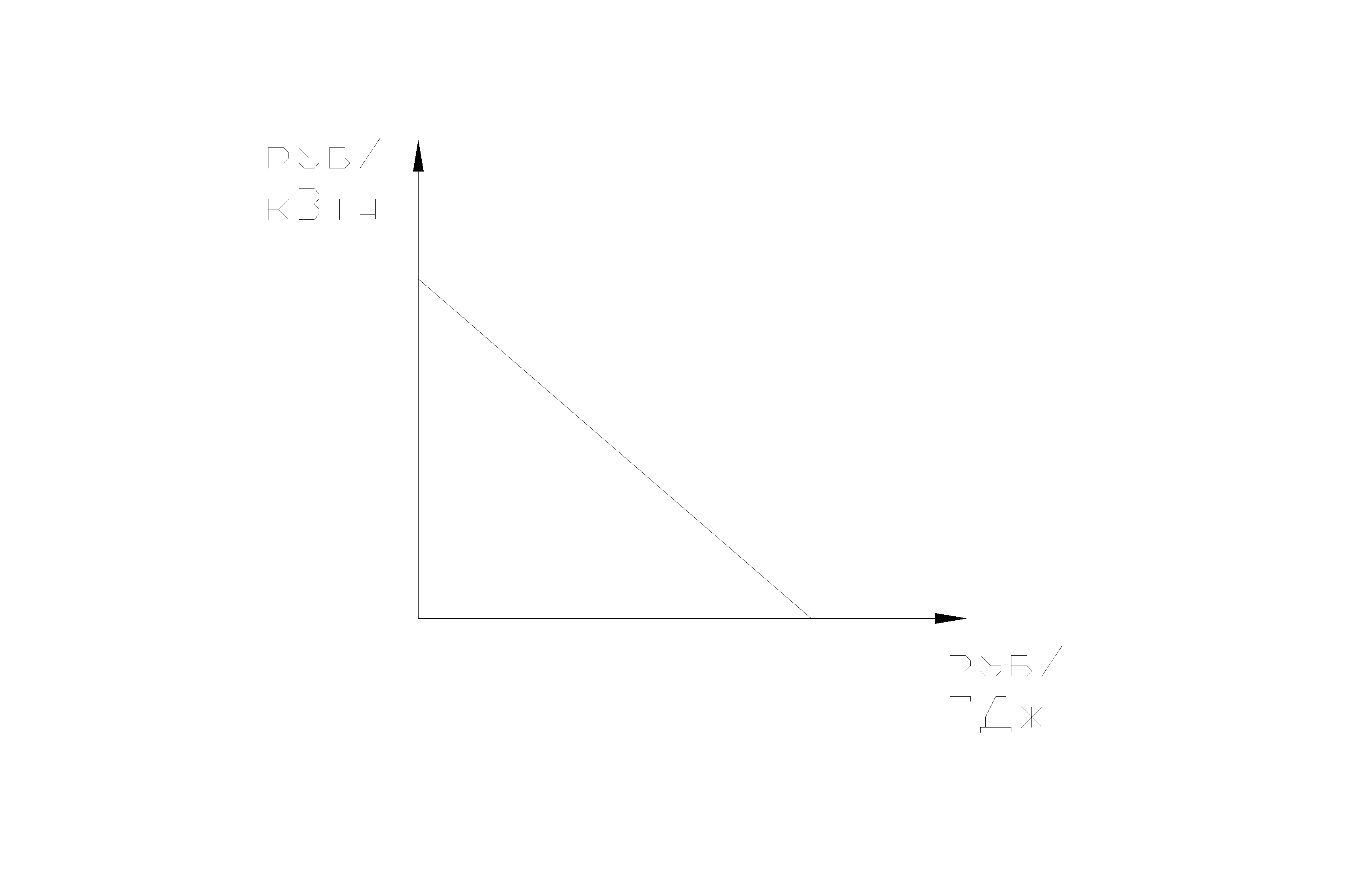

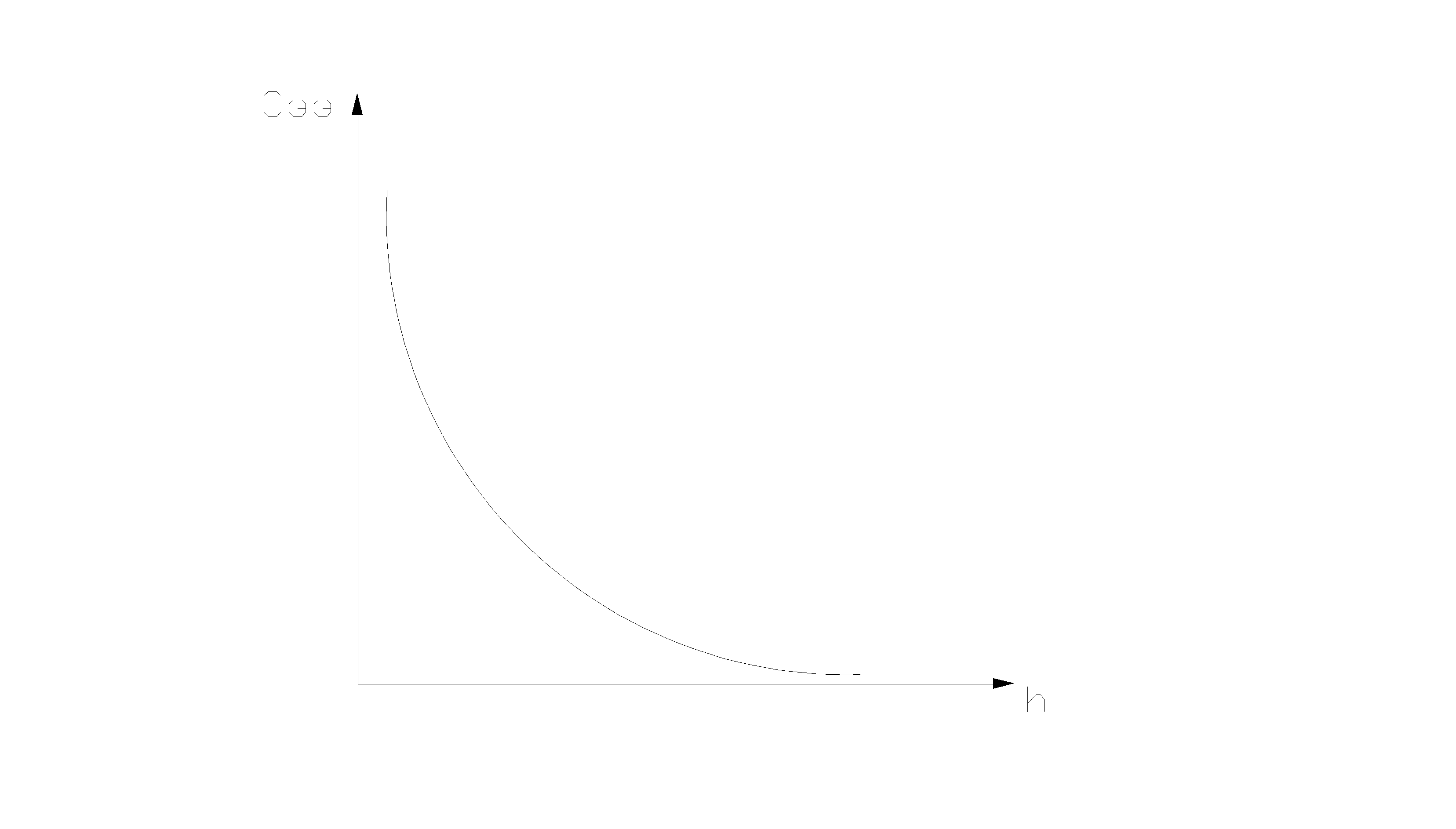

Экономическая эксплуатационная характеристика

– установленная мощность станции;

– установленная мощность станции;

– отпуск электроэнергии;

– отпуск электроэнергии;

,

,  – коэффициенты пропорциональности.

– коэффициенты пропорциональности.

h – число часов использования установленной мощности.

Себестоимость электроэнергии на ГЭС

Структура себестоимости электроэнергии на ГЭС формируют те же слагаемые, что и на тепловой станции, исключая только затраты на топливо. Основными составляющими себестоимости являются амортизация и заработная плата. При этом доля амортизации в себестоимости может достигать 90%. Норма амортизационных отчислений на ГЭС находится в диапазоне от 1 о 2%. При этом чем выше напор воды, тем выше норма амортизационных отчислений, которая может достигать 2-2,5%.

Себестоимость 1кВтч на гидроаккумулирующих станциях:

– издержки на перекачку воды из нижнего бьефа в верхний.

– издержки на перекачку воды из нижнего бьефа в верхний.

Себестоимость передачи и распределения энергии

Затраты на передачу и распределение электрической энергии в электрических сетях состоят:

– вспомогательный материал

– вспомогательный материал

Издержки на передачу и распределение практически не зависят от передаваемой мощности. Эти издержки рассчитываются по нормативам с учетом мощности подстанции и протяженности линий электропередач. До 90% всех затрат в электрических сетях состоят из амортизации и заработной платы, поэтому себестоимость передачи 1кВтч можно рассчитать:

– отпуск электроэнергии потребителям

– отпуск электроэнергии потребителям

– коэффициент, учитывающий вспомогательные и прочие затраты.

– коэффициент, учитывающий вспомогательные и прочие затраты.

В настоящее время в электрических сетях стоимость потерь энергии не включается в состав себестоимости. Потери учитываются косвенно путем отнесения всех затрат полезно отпущенной потребителям электроэнергии.

При определении себестоимости электроэнергии по энергосистеме в целом путем суммирования ее себестоимости на станциях при производстве и в сетях при передаче и распределении потери включать в состав эксплуатационных издержек не следует, т.к. затраты на покрытие потерь уже учтены при производстве электроэнергии, отпущенной потребителям. Если же себестоимость передачи и распределения электроэнергии рассматривается как показатель эффективности работы электрических сетей, то включение в состав издержек стоимости потерь позволила бы более полно характеризовать эффективность передачи и распределения электроэнергии. При технико-экономических обоснованиях рациональной схемы снабжения или экономичного варианта сооружения ЛЭП включение в состав себестоимости составляющих потерь электроэнергии обязательно.

Себестоимость 1кВтч по энергосистеме в целом

– издержки на производство энергии на КЭС;

– издержки на производство энергии на КЭС;

– то же на ТЭЦ (физический метод)

– то же на ТЭЦ (физический метод)

– общесистемные издержки, относимые на электроэнергию;

– общесистемные издержки, относимые на электроэнергию;

– передача (покупка) электроэнергии из других энергосистем, и покупка от блок-станций.

– передача (покупка) электроэнергии из других энергосистем, и покупка от блок-станций.

– издержки на передачу и распределение энергии в сетях;

– издержки на передачу и распределение энергии в сетях;

– отпуск электроэнергии в сети;

– отпуск электроэнергии в сети;

– передаваемая (покупаемая) электроэнергия в другие энергосистемы.

– передаваемая (покупаемая) электроэнергия в другие энергосистемы.

– коэффициент, учитывающий потери в электрических сетях.

– коэффициент, учитывающий потери в электрических сетях.

Общесистемные издержки разносятся между электричеством и теплом пропорционально цеховой себестоимости (пропорционально затратам на производство и передачу электрической и тепловой энергии).

– издержки на котельные;

– издержки на котельные;

– издержки на производство тепловой энергии на ТЭЦ;

– издержки на производство тепловой энергии на ТЭЦ;

– издержки по тепловым сетям;

– издержки по тепловым сетям;

– издержки общесистемные, относимые на тепло;

– издержки общесистемные, относимые на тепло;

– отпуск тепла в тепловые сети;

– отпуск тепла в тепловые сети;

– коэффициент, учитывающий потери в тепловых сетях.

– коэффициент, учитывающий потери в тепловых сетях.

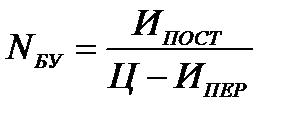

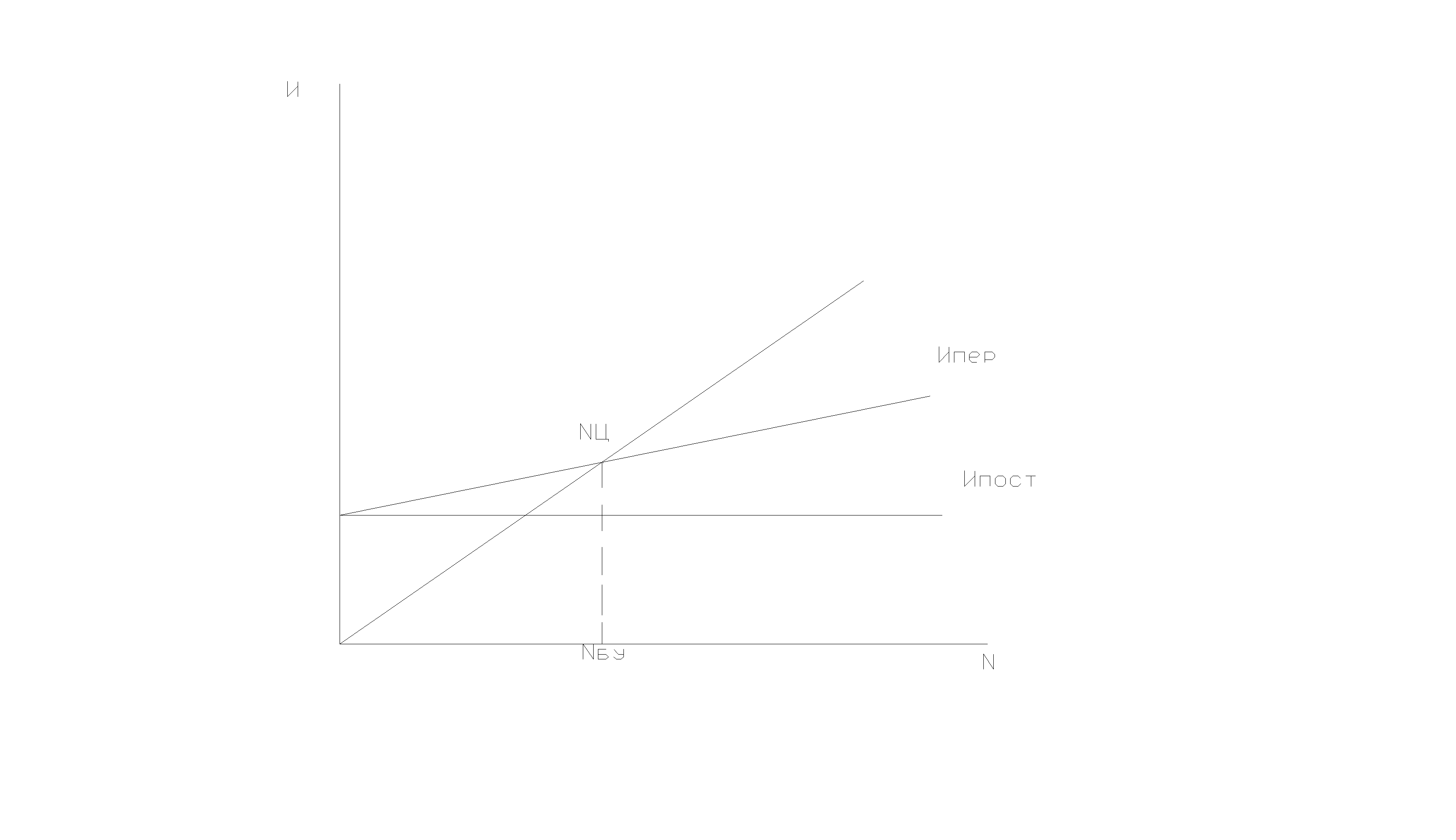

Резервы и факторы снижения себестоимости

Анализ взаимосвязи объемов производства, себестоимости и выручки.

Допущения: цена реализации продукции неизменна; издержки подразделяются на постоянные и переменные, пропорциональные объему выпуска; объем реализации равен объему выпуска; ассортимент изделий постоянен.

В результате объем реализации составит  , где N – объем производства; Ц – цена единицы продукции.

, где N – объем производства; Ц – цена единицы продукции.

– суммарные постоянные издержки;

– суммарные постоянные издержки;

– переменные издержки, приходящиеся на единицу продукции.

– переменные издержки, приходящиеся на единицу продукции.

В точке без убыточности  .

.

В результате количество продукции, обеспечивающее безубыточность продукции будет равняться:

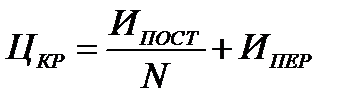

При фиксированном объеме выпуска продукции критическая цена, обеспечивающая безубыточность работы будет равняться:

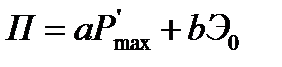

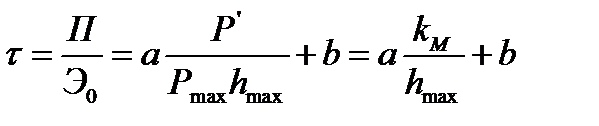

Прибыль и рентабельность

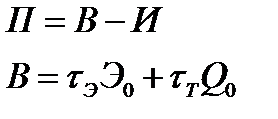

Прибыль – это обобщенный показатель хозяйственной деятельности, и ее обычно определяют как разницу между совокупной выручкой за минусом косвенных налогов и совокупными издержками.

,

,  - тарифы на электрическую и тепловую энергию.

- тарифы на электрическую и тепловую энергию.

Базой для всех расчетов служит балансовая прибыль – это основной финансовый показатель производственно-хозяйственной деятельности предприятия.

Использование термина балансовая прибыль связано с тем, что конечный финансовый результат работы предприятия отражается в бухгалтерском балансе, который составляется по итогам отчетного периода. Для целей налогооблажения рассчитывается специальный показатель – прибыль, облагаемая налогом. Остающаяся в распоряжении предприятия после платежей налогов часть налоговой прибыли называется чистой прибылью. Она характеризует конечный результат деятельности предприятия.

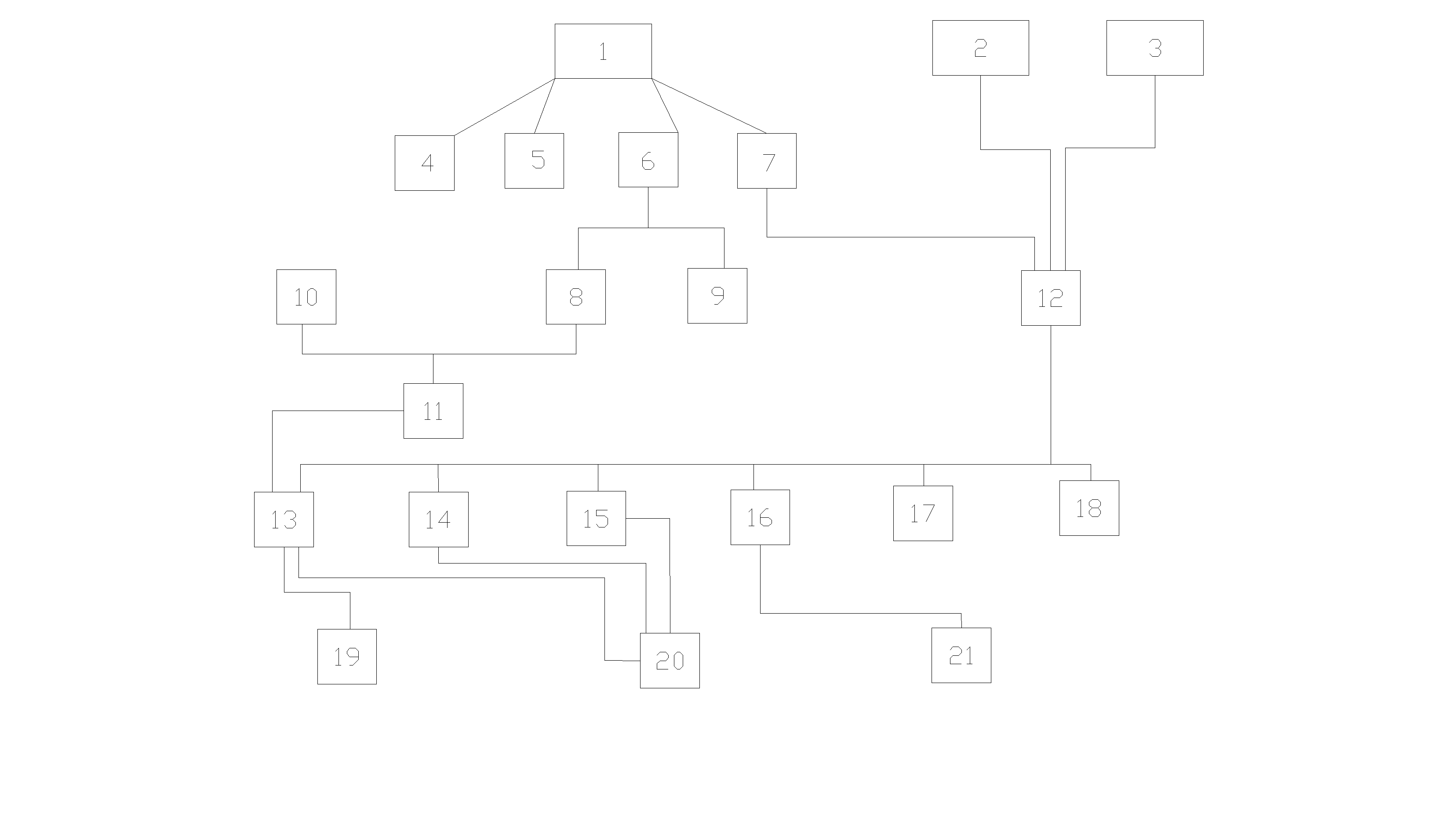

Формирование чистой прибыли хозяйственного субъекта:

1 – выручка от реализации продукции;

2 – прибыль от прочей реализации;

3 – доходы от внереализационных операций;

4 – НДС;

5 – акцизы;

6 – себестоимость продукции;

7 – прибыль от реализации продукции;

8 – расходы на оплату труда;

9 – прочие материальные затраты;

10 – нормируемые расходы на оплату труда;

11 – превышение фактических расходов по оплате труда над нормируемыми;

12 – балансовая прибыль;

13 – прибыль, облагаемая налогом;

14 – прибыль, не облагаемая налогом;

15 – доходы по ценным бумагам;

16 – рентные платежи;

17 – местные налоги;

18 – тут ничего нет! Цыцка!

19 – налог на прибыль;

20 – чистая прибыль;

21 – налог на доходы.

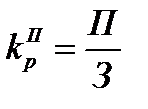

Рентабельность – это относительный показатель экономической эффективности, который характеризует эффективность применения или потребления ресурсов. Он показывает величину прибыли, полученной предприятием, в расчете на единицу потребления или применения ресурсов.

Различают:

Коэффициент рентабельности первого вида (коэффициент рентабельности фондов) – это отношение балансовой прибыли к стоимости основных и нормируемых оборотных фондов.

Рентабельность капитала отражает эффективность вложений в инвестиционную деятельность и равен отношению чистой прибыли к величине капитала, инициировавшего эту прибыль.

В хозяйственной практике чаще используют коэффициент рентабельности второго вида, или рентабельность продукции, равный отношению прибыли к затратам на производство и реализацию продукции.

Как правило, коэффициент рентабельности второго вида больше коэффициента рентабельности первого вида.

Операционный и финансовый левередж

Операционный левередж – это показатель, позволяющий определить зависимость между темпом прироста (снижения) прибыли от темпа прироста (снижения) выручки от реализации продукции. Эффект операционного левережда заключается в том, что любое изменение выручки от реализации продукции приводит к еще большему изменению прибыли.

Точке безубыточности соответствует такая выручка, при которой производитель не имеет убытков:

Р - цена единицы продукции;

N – количество выпущенной продукции;

- условно постоянные затраты;

- условно постоянные затраты;

- условно переменные затраты на единицу продукции.

- условно переменные затраты на единицу продукции.

- условно переменные затраты;

- условно переменные затраты;

П – прибыль.

Таким образом оперативный левередж оценивает воздействие объема продаж и издержек на величину получаемой прибыли.

Финансовый левередж так же, как и оперативный, представляет возможность выиграть от постоянной, не меняющейся при изменении объема выпущенной и реализуемой продукции природы некоторых издержек.

Свойства финансового леверенджа заключаются в том, что возникает возможность использовать заемный капитал для инвестиций, который приносит прибыль большую, чем выплачиваемый процент за кредит.

Рентабельность собственного капитала:

- собственный капитал.

- собственный капитал.

Представим прибыль в виде:

- заемный капитал;

- заемный капитал;

R – рентабельность производства и реализации продукции (ставка доходности собственного и заемного капитала).

Е – процент за кредит.

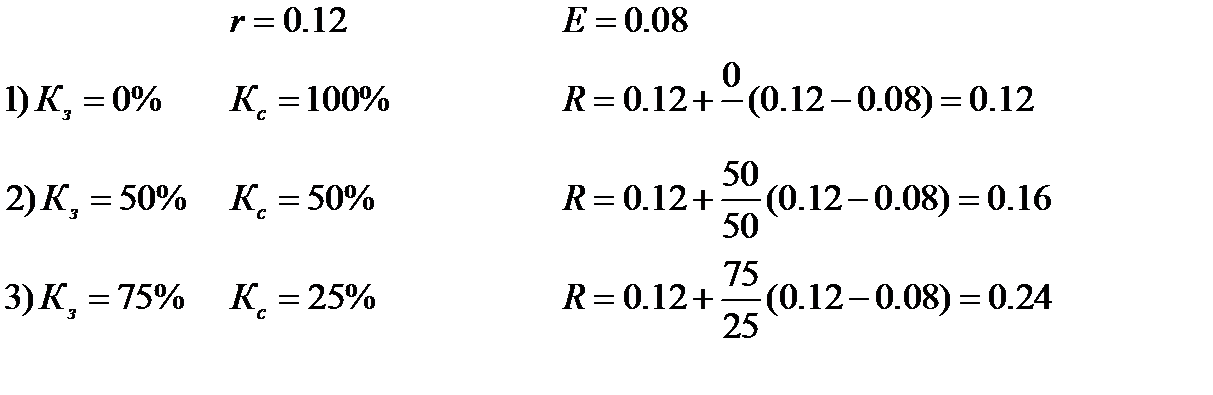

Если  >

>  , то доходность собственного капитала R можно увеличить за счет привлеченных средств.

, то доходность собственного капитала R можно увеличить за счет привлеченных средств.

При условии, что r>E при росте долга в структуре капитала ставка доходности собственного капитала возрастает.

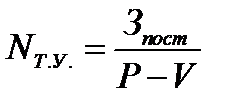

Оптимальное размещение инвестиций

Оптимизацию размещения инвестиций можно производить с использованием методов оптимизации. Упрощенный подход основывается на так называемой пространственной и временной оптимизации инвестпроектов.

Под пространственной оптимизацией понимается решение задачи, направленной на получение максимального суммарного прироста капитала при реализации нескольких независимых инвестпроектов, стоимость которых превышает располагаемый у инвестора капитал.

При возможности дробления инвестиционных проектов задача решается в следующей последовательности:

1. для каждого проекта рассчитывается ИД;

2. проекты ранжируются по степени убывания индексов доходности;

3. к реализации принимаются N проектов, стоимость которых в сумме меньше располагаемого капитала.

Для проектов, которые не поддаются дроблению, производят просмотр сочетаний проектов, использующих суммарный капитал инвестора с расчетом суммарного ЧДД.

Под временной оптимизацией понимается задача, при которой рассматривается несколько инвестиционных проектов, которые одновременно не могут быть реализованы, но имеется возможность сдвига их реализации по времени.

Для каждого из сдвигаемых на один ход по времени проекта рассчитывается индекс возможных потерь:

- размер единовременных капитальных затрат, сдвинутых на 1 год;

- размер единовременных капитальных затрат, сдвинутых на 1 год;

- ЧДД сдвинутого на год проекта (год приведения 1);

- ЧДД сдвинутого на год проекта (год приведения 1);

Вариант, у которого индекс потерь наименьший, переносится (сдвигается) на 1 год.

Функции цен

Основной функцией цен является количественно выраженная стоимость продукции, т.е. измерительная функция. Наряду с измерительной цены выполняют распределительную и стимулирующую функцию. С помощью первой государство воздействует на характер и пропорции распределения чистого дохода между различными отраслями (сферами деятельности). Стимулирующая функция используется в качестве орудия, способствующее прогрессивным сдвигам в сферах производства и потребления.

Все перечисленные выше функции находятся в противоречии друг с другом.

Различают цены оптовые и розничные. Розничная цена – это оптовая плюс торговая наценка. В зависимости от порядка возмещения расходов на транспортировку продукции, различают следующие виды оптовых цен: франко-станция отправления и франко-станция назначение (“сам не знаю, что это такое”, ц.). Слово “франко” в данном случае указывает пункт, до которого поставщик несет транспортные расходы, связанные с перевозкой. Цена на электрическую энергию по существу является оптовой ценой промышленности франко-станция назначение.

Система тарифов на электрическую энергию.

В настоящее время действует две формы тарифов на электроэнергию: одноставочные и двухставочные. Одноставочный тариф – это простейшая система тарифов, при которой размер платы за потребляемую энергию определяется по одной ставке или цене пропорционально объему потребляемой энергии.

,

,

– отпуск энергии потребителю;

– отпуск энергии потребителю;

– одноставочный тариф.

– одноставочный тариф.

Для промышленных потребителей с присоединенной трансформаторной мощностью 750 кВ  А и выше установлены двухставочные тарифы, которые состоят из основной ставки за заявленную мощность, участвующую в максимуме энергосистемы, и дополнительной – за каждый кВтч потребляемой энергии в течение суток.

А и выше установлены двухставочные тарифы, которые состоят из основной ставки за заявленную мощность, участвующую в максимуме энергосистемы, и дополнительной – за каждый кВтч потребляемой энергии в течение суток.

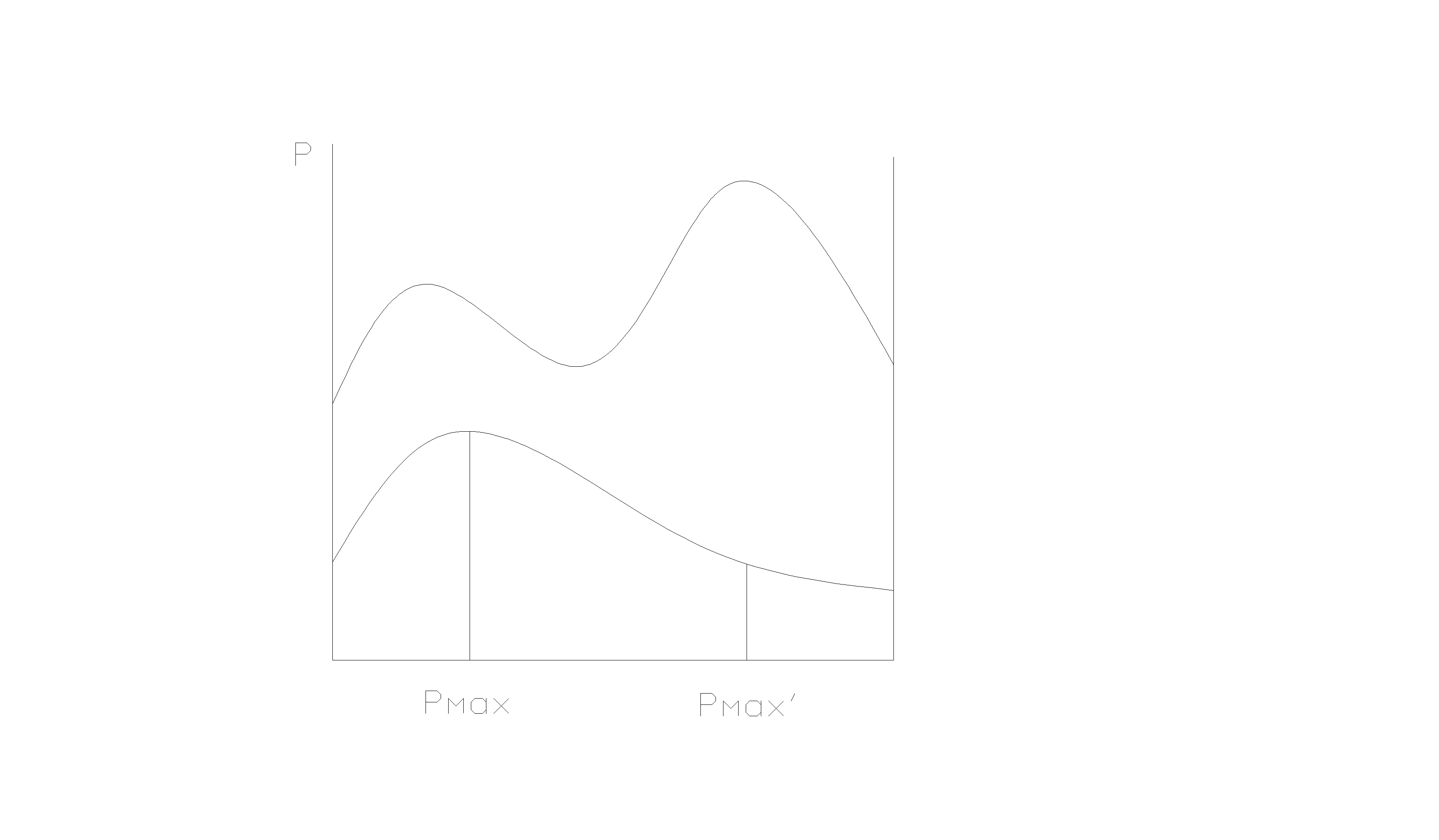

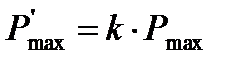

Индивидуальный пик мощности может не совпадать с пиком энергосистемы:

Оплата состоит:

,

,

– основная ставка за киловатт заявленной мощности;

– основная ставка за киловатт заявленной мощности;

– дополнительная ставка за каждый киловатт час;

– дополнительная ставка за каждый киловатт час;

Э - отпуск электроэнергии;

– мощность, участвующая в энергосистеме, которая равна:

– мощность, участвующая в энергосистеме, которая равна:

.

.

,

,

– число часов использования максимума энергосистемы.

– число часов использования максимума энергосистемы.

Периодически тарифы декларируются, т.е. рассчитываются в энергосистеме, доказывается обоснованность затрат и утверждается в вышестоящих органах власти.

Взимание платы за электроэнергию по различным тарифам называется перекрестным субсидированием.

Трехставочные, или позонные тарифы на электроэнергию

Позонные тарифы должны стимулировать выравнивание суточных графиков нагрузки энергосистемы и повышение использования их производственных мощностей. С этой целью для различных зон суток, вплоть до часового (получасового) интервала, устанавливаются различные ставки за потребляемую электроэнергию.

Трехставочные тарифы предусматривают установление дифференцированных ставок для трех зон суток: пиковой, ночной и полупиковой.

Введение трехставочных тарифов способствует совмещению энергии на ночные часы, и, следовательно, выравниванию графика нагрузки энергосистемы.

Один из возможных способов – обоснование дифференцированных ставок трехставочных тарифов. При формировании тарифов необходимо учитывать интересы как потребителей, так и производителей электроэнергии. С точки зрения покупателя логично требование, что введение позонных, или трехставочных тарифов, не приводило бы к понижению эффективности его работы. Критерием такой эффективности является коэффициент рентабельности используемым фондом.

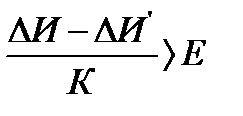

Условием эффективности являются:

,

,

– снижение оплаты за потребляемую электроэнергию;

– снижение оплаты за потребляемую электроэнергию;

Е – коэффициент дисконтирования;

– затраты на эксплуатацию средств учета электроэнергии;

– затраты на эксплуатацию средств учета электроэнергии;

К – капитальные затраты на средства учета.

Снижение затрат  достигается за счет переброски части нагрузки из других зон в ночную и оплате энергии по меньшей цене.

достигается за счет переброски части нагрузки из других зон в ночную и оплате энергии по меньшей цене.

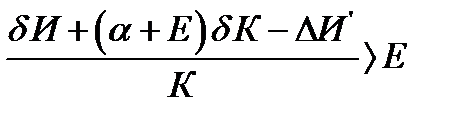

С точки зрения государства (энергосистемы) критерием эффективности также выступает коэффициент рентабельности к фондам:

,

,

– снижение затрат на эксплуатацию установленной мощности;

– снижение затрат на эксплуатацию установленной мощности;

– снижения капитальных затрат в пиковую установленную мощность;

– снижения капитальных затрат в пиковую установленную мощность;

– коэффициент, учитывающий отчисления на реновацию;

– коэффициент, учитывающий отчисления на реновацию;

Снижение  и

и  достигается за счет уменьшения пиковых нагрузок, и, следовательно, уменьшения пиковых затрат установленной мощности станции.

достигается за счет уменьшения пиковых нагрузок, и, следовательно, уменьшения пиковых затрат установленной мощности станции.

Соотношение между дифференцированными ставками должно быть таким, чтобы обеспечивалось заинтересованность как потребителя, так и энергосистемы.

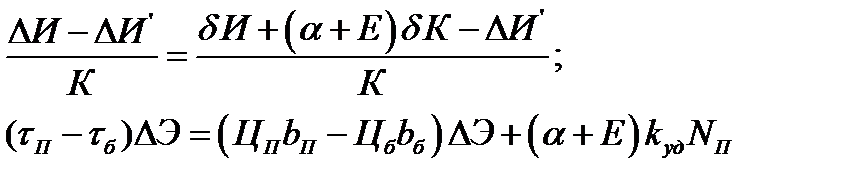

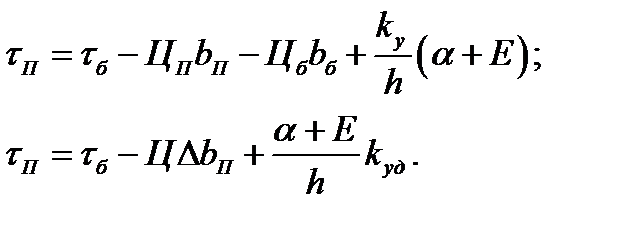

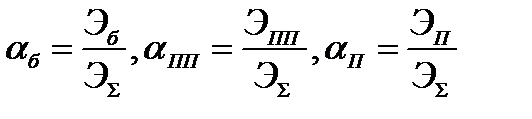

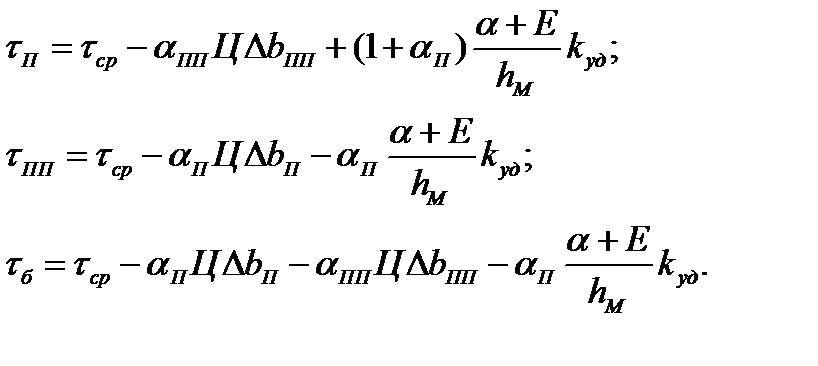

Определим ставки, исходя из условия равноэффективности потребителя и энергосистемы:

и

и  – тарифные ставки за пиковую и базовые соответственно.

– тарифные ставки за пиковую и базовые соответственно.

Э – ожидаемый объем электрической энергии, переносимой из пиковой в базовую зону вследствие введения тарифов.

- цена топлива в пиковой и базовой зонах;

- цена топлива в пиковой и базовой зонах;

- удельные расходы топлива на пиковых и базовых агрегатах;

- удельные расходы топлива на пиковых и базовых агрегатах;

- удельные капиталовложения в единицу мощности;

- удельные капиталовложения в единицу мощности;

- пиковая мощность.

- пиковая мощность.

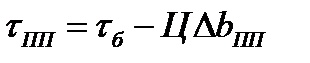

При определении величины ставки для полупиковой временной зоны принимаем, что весь эффект от переноса потребления из полупиковой зоны в базовую состоит только в экономии топлива.

.

.

Чтобы размер платы за энергию при использовании трехставочных тарифов был равен плате по действующим тарифам, необходимо соблюдение условия:

.

.

Если принять  , то :

, то :

Решая систему из трех уравнений с тремя неизвестными, получим:

Тарифы на межсистемные перетоки электроэнергии

Режим работы энергосистем, входящих в объединение, определяется диспетчерским управлением, исходя из минимальных затрат на топливо. Поэтому тарифы должны заинтересовывать передающие и принимающие системы в поддержании такого режима.

В основу построения тарифов на межсистемные передачи энергии должны быть положены следующие принципы:

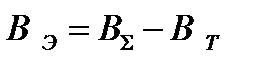

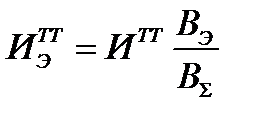

1. оплата по тарифам должна обеспечивать передающей системе возмещение ее затрат на производство и передачу энергии в принимающую систему, а также формирование прибыли, необходимой для хозяйственной деятельности.

2. принимающая система, реализуя электроэнергию потребителям, должна возмещать затраты на покупку, затраты на транспорт по собственным сетям, а также формировать прибыль.

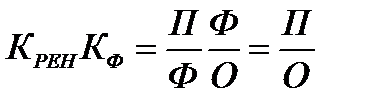

Тариф межсистемный долен быть равен:

.

.

– себестоимость производства в передающей системе;

– себестоимость производства в передающей системе;

– себестоимость транспорта электроэнергии в передающей (принимающей) системе;

– себестоимость транспорта электроэнергии в передающей (принимающей) системе;

– средний тариф на продаваемую потребителям энергию в принимающей системе;

– средний тариф на продаваемую потребителям энергию в принимающей системе;

– коэффициент рентабельности к фондам в передающей (принимающей) системе;

– коэффициент рентабельности к фондам в передающей (принимающей) системе;

– коэффициент фондоемкости в передающей (принимающей) системе.

– коэффициент фондоемкости в передающей (принимающей) системе.

.

.

Энергосистема бывает избыточная и дефицитная, поэтому в режиме максимальных нагрузок поток мощности однозначно направлен из избыточной в дефицитную. В режиме пониженных нагрузок направление перетока определяется экономическими соображениями.

Дата добавления: 2016-03-15; просмотров: 1602;