Классификация калькуляционных систем

Тема 5. Методы учета затрат на производство и калькулирование себестоимости продукции

Природа больших систем многоаспектная. «Управленческий учет» имеет не только экономический и управленческий аспекты, но и системный, поддерживающий или не поддерживающий управленческий учет в работоспособном состоянии. Материал, представленный в темах 2.3.4,- это части большой системы. В этой теме части будут объединятся в первичные целостности – различные системы калькулирования себестоимости продукции. В конце темы совершим рывок в расширении представлений о деятельности экономической системы предприятия в целом.

Калькулирование себестоимость продукции, цены

Калькулирование – способ расчета себестоимости изготовления продукции (работ, услуг). Задача калькулирования – определить поэлементно размер затрат, приходящихся на единицу носителя затрат.

Конечный результат калькулирования – составление калькуляций (плановой и фактической). Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет. Фактическая калькуляция отражает размер фактических затрат на производство и реализацию.

Современные системы калькулирования позволяют прогнозировать последствия таких ситуаций:

- целесообразность дальнейшего выпуска продукции;

- оптимизация ассортимента;

- установление оптимальной цены;

- целесообразность обновления парка оборудования;

- оценка качества работы управленческого персонала и др.

В управленческом учете и бухучете подходы к формированию себестоимости различны. В управленческом учете себестоимость формируется для того, чтобы менеджер имел полную картину о затратах. Поэтому в калькулировании могут участвовать даже те затраты, которые не включаются в себестоимость в финансовом учете.

Различают:

- цеховую себестоимость – прямые затраты + ОПР;

-полную себестоимость – производственная себестоимость + общехозяйственные расходы;

- маржинальную себестоимость – включаются только переменные (прямые) и условно-переменные (ОПР) затраты.

Калькулирование является основой разработки трансфертных цен.

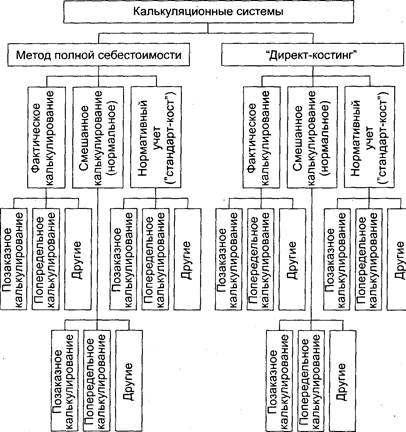

Классификация калькуляционных систем

Избежать участия в спорах о правильности классификации калькуляционных систем позволяет простой выбор результата работы, проделанной О.Кавериной. В ее книге представлен наиболее удачный вариант классификации. Все методы калькулирования делятся на три уровня в зависимости:

а) от степени поглощения постоянных расходов - на «абзорпшен-костинг» (absorption costing) (метод полной себестоимости) и «директ-костинг» (direct costing);

б) от того, какая информация (фактическая или нормативная) используется в основе расчетов - на фактическое, нормальное калькулирование и «стандарт-кост» (нормативное калькулирование);

в) от выбора объекта учета и калькулирования - на калькулирование изделия, заказа, передела, процесса, вида деятельности и др.

Вместе они представлены на (рис. 5.1).

|

ІІ уровень

ІІІ уровень

Рис. 5.1 Калькуляционные системы

Источник: О.Каверина. Управленческий учет. М. «Финансы и статистика». 2003

Базовыми являются 2 метода калькулирования - «абзорпшен-костинг» (АК) и «директ-костинг» (ДК).

Основное отличие АК от ДК – в порядке и объеме распределения ОПР и ОХР, состоящих из условно-переменных и условно-постоянных затрат.

Дата добавления: 2016-03-05; просмотров: 2802;