Формирование оборотной ведомости средствами MS Excel

Механизм составления оборотно-сальдовой ведомости традиционным образом производится в несколько этапов:

1. Выбирается группа объектов, по которым необходимо составить оборотно-сальдовую ведомость.

2. Последовательно по каждому элементу данной группы производится выборка операций в рамках определенного периода. При этом операции по поступлению вписываются в графу приход, операции по выбытию (отпуску) – в графу расход. После этого производится суммирование по графам «Приход» и «Расход».

3. Агрегированные (суммированные) данные по каждому элементу выписываются в отдельную таблицу.

4. Если нет входящий остатков, то необходимо выполнить шаги 1-3 для периода <Начало деятельности> - <Начальная дата - 1>.

При изменении периода такую последовательность операций необходимо производить снова и снова, что многократно увеличивает трудозатраты на составление такого вида отчетов. Таким образом, процесс составления оборотно-сальдовой ведомости традиционным способом является чрезвычайно трудоемкой задачей. Рассмотрим автоматизацию этого процесса средствами MS Excel.

Автоматизированная информационная технология предполагает для выполнения операций по обработке данных применения специальных средств. Источником данных для оборотно-сальдовой ведомости является набор данных, реализованный в виде таблицы Excel и представляющий собой журнал регистрации операций. Например, на листе Лист1.

ЖУРНАЛ РЕГИСТРАЦИИ ОПЕРАЦИЙ

| № п.п. | Дата | Кому (от кого), Ф.И.О. или название организации | Наименование материала | Ед. изм. | Приход, ед. | Расход, ед. |

| 12.03.2001 | Иванов | Гвозди | кг | |||

| 13.03.2001 | Петров | Гвозди | кг | |||

| 15.03.2001 | Сидоров | Гвозди | кг | |||

| 15.03.2001 | Петров | Гвозди | кг | |||

| 15.03.2001 | Иванов | Порошок | пач | |||

| 16.03.2001 | Иванов | Порошок | пач | |||

| 19.03.2001 | Иванов | Гвозди | кг | |||

| 20.03.2001 | Сидоров | Гвозди | кг | |||

| 25.03.2001 | Сидоров | Порошок | пач |

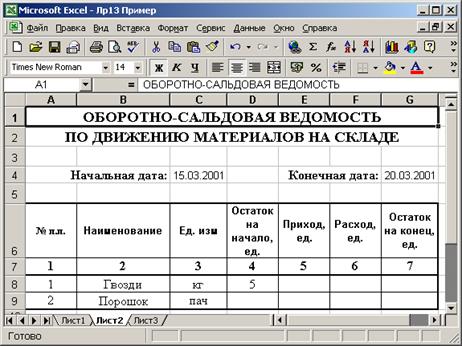

Из указанных исходных данных на листе Лист2 необходимо получить таблицу вида:

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ

ПО ДВИЖЕНИЮ МАТЕРИАЛОВ НА СКЛАДЕ

с 15.03.2001 по 20.03.2001

Склад: СКЛАД №1

Группа товаров: Разное

| № п.п. | Наименование | Ед. изм. | Остаток на начало, ед. | Приход, ед. | Расход, ед. | Остаток на конец, ед. |

| Гвозди | кг. | ? | ? | ? | ? | |

| Порошок | пач. | ? | ? | ? | ? |

Причем данная форма должна автоматически пересчитываться при

изменении периода расчета.

| ? | Пример выполнения работы |

1. Необходимо создать форму (создать книгу Excel и набрать таблицу) в соответствии с вариантом на листе Лист1новой книги Excel.

2. Необходимо поименовать (присвоить имена) диапазоны ячеек во всех столбцах таблицы, содержащих какую-либо информацию:

- выделить диапазон ячеек-значений определенного столбца;

- Вставка ® Имя ® Присвоить… ® В поле имя указать имя (например, НаимТовар) ® Ok.

- Горячая клавиша для присвоения имен ячейкам: Ctrl+F3.

- Таким образом, мы получим имена НомерП, ДатаРег, НаимТовар, ЕдИзм, ПриходКолво, РасходКолво.

3. Переходим на Лист2 и создаем форму оборотно-сальдовой ведомости в соответствии с заданием.

4. Присвоить имена ячейкам, в которых хранятся дата начало периода и дата конца отчетного периода.

- Выделяем ячейку, которая содержит начальную дату периода;

- Ctrl + F3 ® Имя: НачДата ® Ok.

- Выделяем ячейку, которая содержит конечную дату периода;

- Ctrl + F3 ® Имя: КонДата® Ok.

Вводим в первую строку, после шапки оборотно-сальдовой ведомости в графу Остаток на начало следующую формулу

=СУММ((ЕСЛИ($B8=НаимТовар;1;0)) * (ЕСЛИ(ДатаРег<НачДата;1;0)) *

(ПриходКолво - РасходКолво))

и, не выходя из режима редактирования, нажать Ctrl + Shift + Enter для того, чтобы Excel идентифицировала данную формулу как формулу обработки массива. Формула примет вид:

{=СУММ((ЕСЛИ($B8=НаимТовар;1;0)) * (ЕСЛИ(ДатаРег<НачДата;1;0)) *

(ПриходКолво- РасходКолво))}

Рассмотрим составляющие данной формулы.

(ПриходКолво-РасходКолво) –означает, что от каждого элемента массива ПриходКолво необходимо отнять элемент массива РасходКолво.

={СУММ((ПриходКолво-РасходКолво))}-означает, что необходимо произвести суммирование всех элементов указанных массивов.

(ЕСЛИ($B8=НаимТовар;1;0))–означает наложение ограничения на суммирование выражения (ПриходКолво-РасходКолво), а именно: товар должен быть равен товару, указанному в ячейке B8. Таким осуществляется косвенная выборка, т.е. суммируются только те элементы массивов, у которых наименование товара равно B8.

(ЕСЛИ(ДатаРег<НачДата;1;0))–ограничения по дате совершения операции.

Выражения внутри операции СУММ соединены операцией умножения, т.к. только в случае выполнения всех условий произведение условий будет давать единицу, и, следовательно, данный элемент будет учитываться при суммировании.

Вводим в первую строку, после шапки оборотно-сальдовой ведомости в графу Приходследующую формулу

{=СУММ((ЕСЛИ($B8=НаимТовар;1;0)) * (ЕСЛИ(ДатаРег>=НачДата;1;0)) *

(ЕСЛИ(ДатаРег<=КонДата;1;0)) * ПриходКолво)}

в графу Расходследующую формулу

{=СУММ((ЕСЛИ($B8=НаимТовар;1;0)) * (ЕСЛИ(ДатаРег>=НачДата;1;0))

* (ЕСЛИ(ДатаРег<=КонДата;1;0)) * РасходКолво)}

в графу Остатокследующую формулу =D8+E8-F8,т.е. (Остаток на начало + Приход – Расход).

Далее необходимо выделить ячейки граф Остаток на начало, Приход, Расход, Остаток на конец и скопировать содержащиеся в них формулы вниз, в каждую строку с наименованием. В результате получим таблицу:

| è | Порядок выполнения работы |

1. Изучение теоретического материала.

2. Выполнение вариантов заданий с помощью рассмотренных инструментов, средств, приемов и технологий

3. Составление отчета о проделанной работе. Отчет должен содержать следующие разделы:

- наименование работы;

- цель работы;

- пошаговое последовательное описание процесса выполнения варианта задания по видам выполняемых действий.

4. Результат выполнения варианта задания должен быть сохранен под именем ФИО_Работа№_Вариант№ (например, «ИвановНН_Работа8 _Вариант1.xls») на жесткий диск в папку «Мои документы\ИТ в экономике» и на дискету – в двух копиях (две копии одной и той же информации в разных папках на дискете).

5. Представление результатов выполнения работы (отчета и файлов на дискете) для проверки преподавателю.

6. Защита выполненной работы: ответ на контрольные вопросы к теоретическому материалу занятия и ответ на замечания преподавателя по выполненной работе.

7. Оценка преподавателем выполненной работы.

| s | Контрольные вопросы |

1. Что такое формула массива?

2. Для чего используются формулы массива?

3. Опишите состав и порядок использования формул массива в вычислениях?

4. Как задаются фигурные скобки, ограничивающие формулу массива.

5. Опишите механизм, который лежит в основе технологии формул массива. Что делает формула массива?

6. Почему при использовании формул массива необходимо именовать диапазоны ячеек?

7. Как создать формулы массива, использующие диапазоны ячеек в других книгах Excel?

8. Что представляет собой оборотно-сальдовая ведомость? Опишите ее назначение. Почему такого вида расчеты необходимо выполнять с применением формул массива?

9. Опишите порядок выполнения работы. Как должна быть оформлена работа? Как необходимо представлять результаты проделанной работы?

| Вариант 1 | 20 - 30 мин. |

Произведена предоплата товаров и услуг:

| № | Дата операции | Кому (организация или Ф.И.О.) | Сумма, руб. | Примечание |

| 10.03.2001 | ООО "СИГМА" | 20 000 | за доску | |

| 13.03.2001 | ООО "Альбион" | 80 000 | за Кафель белый 20 х 20 | |

| 15.03.2001 | ОАО "Металлоконструкции" | 59 3000 | за арматуру | |

| 19.03.2001 | ООО "Стройматериалы" | 50 000 | за стройматериалы | |

| 26.03.2001 | ООО "СИГМА" | 100 000 | за стройматериалы |

Поступление продукции на склад:

| № | Дата операции | Наименование товара | Ед. изм. | От кого (организация или Ф.И.О.) | Кол-во | Цена, руб. | Сумма, руб. |

| 15.03.2001 | Доска обрезная 25 см | м3 | ООО "СИГМА" | 2 000 | 20 000 | ||

| 16.03.2001 | Кафель белый 20 х 20 M-500 | тн | ООО "Альбион" | 47 600 | |||

| 16.03.2001 | Кафель белый 20 х 20 M-400 | тн | ООО "Альбион" | 40 800 | |||

| 18.03.2001 | Арматура d12 | тн | ОАО "Металлоконструкции" | 9 000 | 270 000 | ||

| 18.03.2001 | Арматура d16 | тн | ОАО "Металлоконструкции" | 8 500 | 323 000 | ||

| 20.03.2001 | Кирпич | тыс. шт | ООО "Стройматериалы" | 9 600 | |||

| 20.03.2001 | Доска обрезная 25 см | м3 | ООО "СИГМА" | 1 900 | 95 000 | ||

| 22.03.2001 | Песок | маш. | ООО "Стройматериалы" | 15 000 | |||

| 25.03.2001 | Шифер 12-волн. | шт. | ООО "СИГМА" | 9 000 | |||

| 30.03.2001 | Кирпич | тыс. шт. | ООО "Стройматериалы" | 19 200 |

Требуется с использованием технологии обработки массивов определить cостав дебиторской (нам должны) и кредиторской (мы должны) задолженности перед поставщиками (по каждой организации) за период и свести в таблицу следующего вида.

СОСТАВ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

с «___» __________ 2001г. по «___» __________ 2001г.

| № п/п | Наименование организации | Дебиторская задолженность, руб | Кредиторская задолженность, руб. |

| ? | ? | ? | ? |

| … | … | … | … |

Составленная форма должна автоматически пересчитываться при изменении периода расчета и состава исходных данных.

| Вариант 2 | 20 - 30 мин. |

Исходная информация представлена в нижеследующей таблице.

С использованием технологии формул массива составить оборотно-сальдовую ведомость количественного учета.

| № п.п. | Дата | Кому (от кого), Ф.И.О. или название организации | Наименование материала | Ед. изм. | Приход, ед. | Расход, ед. |

| 1. | 12.03.2001 | Иванов | Гвозди | кг | ||

| 2. | 13.03.2001 | Петров | Гвозди | кг | ||

| 3. | 15.03.2001 | Сидоров | Гвозди | кг | ||

| 4. | 15.03.2001 | Петров | Гвозди | кг | ||

| 5. | 15.03.2001 | Иванов | Порошок | пач | ||

| 6. | 16.03.2001 | Иванов | Порошок | пач | ||

| 7. | 19.03.2001 | Иванов | Гвозди | кг | ||

| 8. | 20.03.2001 | Сидоров | Гвозди | кг | ||

| 9. | 25.03.2001 | Сидоров | Порошок | пач | ||

| 10. | 12.04.2001 | Иванов | Гвозди | кг | ||

| 11. | 13.04.2001 | Петров | Гвозди | кг | ||

| 12. | 15.05.2001 | Сидоров | Гвозди | кг | ||

| 13. | 15.06.2001 | Петров | Гвозди | кг | ||

| 14. | 15.06.2001 | Иванов | Порошок | пач | ||

| 15. | 16.06.2001 | Иванов | Порошок | пач | ||

| 16. | 19.06.2001 | Иванов | Гвозди | кг | ||

| 17. | 20.07.2001 | Сидоров | Гвозди | кг | ||

| 18. | 15.05.2001 | Сидоров | Гвозди | кг | ||

| 19. | 15.06.2001 | Петров | Гвозди | кг | ||

| 20. | 15.06.2001 | Иванов | Порошок | пач | ||

| 21. | 16.06.2001 | Иванов | Порошок | пач | ||

| 22. | 19.06.2001 | Иванов | Гвозди | кг | ||

| 23. | 20.07.2001 | Сидоров | Гвозди | кг |

| Вариант 3 | 20 - 30 мин. |

Исходная информация представлена в нижеследующей таблице. Ячейки, отмеченные знаком вопроса необходимо рассчитать (Кол-во * Цена). Требуется с использованием технологии формул массива на основе исходных данных составить:

- оборотно-сальдовую ведомость количественного учета;

- форму для определения прибыли от реализации (метод оценки товарно-материальных запасов – «по средней»).

ПОСТУПЛЕНИЕ И РЕАЛИЗАЦИЯ ТОВАРОВ ОАО "Торговля+"

| Поступление товаров от поставщиков | Реализация товаров | ||||||||||

| № п.п. | Дата | Кому (от кого), Ф.И.О. или название организации | Наименование товара | Ед. изм. | Кол-во, ед. | Цена, руб | Сумма, руб. | Ед. изм. | Кол-во, ед. | Цена, руб | Сумма, руб. |

| 01.06.2001 | Организация 1 | Товар1 | тн | ? | ? | ||||||

| 02.06.2001 | Организация 2 | Товар2 | шт. | ? | ? | ||||||

| 03.06.2001 | Товар1 | тн | ? | тн | ? | ||||||

| 04.06.2001 | Организация 2 | Товар3 | шт. | ? | ? | ||||||

| 05.06.2001 | Организация 2 | Товар4 | кг | ? | ? | ||||||

| 06.06.2001 | Предприниматель 1 | Товар5 | шт. | 13,5 | ? | ? | |||||

| 07.06.2001 | Товар2 | шт. | ? | шт. | ? | ||||||

| 08.06.2001 | Товар2 | шт. | ? | шт. | ? | ||||||

| 09.06.2001 | Организация 2 | Товар3 | шт. | ? | шт. | ? | |||||

| 10.07.2001 | Организация 2 | Товар4 | кг | ? | ? | ||||||

| 11.07.2001 | Товар4 | кг | ? | кг | ? | ||||||

| 12.07.2001 | Товар4 | кг | ? | кг | ? | ||||||

| 13.07.2001 | Предприниматель 1 | Товар5 | шт. | ? | ? | ||||||

| 14.07.2001 | Организация 1 | Товар1 | тн | ? | ? | ||||||

| 15.07.2001 | Организация 2 | Товар2 | шт. | ? | ? | ||||||

| 16.07.2001 | Товар1 | тн | ? | тн | ? | ||||||

| 17.07.2001 | Предприниматель 2 | Товар6 | шт. | ? | ? | ||||||

| 18.07.2001 | Предприниматель 2 | Товар6 | шт. | ? | шт. | ? | |||||

| 01.06.2001 | Организация 1 | Товар1 | тн | ? | ? | ||||||

| 02.06.2001 | Организация 2 | Товар2 | шт. | ? | ? | ||||||

| 03.06.2001 | Товар1 | тн | ? | тн | ? | ||||||

| 04.06.2001 | Организация 2 | Товар3 | шт. | ? | ? | ||||||

| 05.06.2001 | Организация 2 | Товар4 | кг | ? | ? | ||||||

| 06.06.2001 | Предприниматель 1 | Товар5 | шт. | 13,5 | ? | ? | |||||

| 07.06.2001 | Товар2 | шт. | ? | шт. | ? | ||||||

| 08.06.2001 | Товар2 | шт. | ? | шт. | ? | ||||||

| 09.06.2001 | Организация 2 | Товар3 | шт. | ? | шт. | ? | |||||

| 01.05.2001 | Организация 2 | Товар4 | кг | ? | ? | ||||||

| 03.05.2001 | Товар4 | кг | ? | кг | ? | ||||||

| 12.07.2001 | Товар4 | кг | ? | кг | ? | ||||||

| 13.07.2001 | Предприниматель 1 | Товар5 | шт. | ? | ? | ||||||

| 14.07.2001 | Организация 1 | Товар1 | тн | ? | ? | ||||||

| 15.07.2001 | Организация 2 | Товар2 | шт. | ? | ? | ||||||

| 16.07.2001 | Товар1 | тн | ? | тн | ? | ||||||

| 17.07.2001 | Предприниматель 2 | Товар6 | шт. | ? | ? | ||||||

| 18.07.2001 | Предприниматель 2 | Товар6 | шт. | ? | шт. | ? |

| Занятие №9 | Использование гипертекстовой технологии при создании системы документооборота |

| Цель работы |

Практическое использование гипертекстовой технологии для решения задачи организации документооборота и эффективного доступа к информации.

| & | Теоретический материал |

Система документооборота – система организации движения документов, основная цель которой - контроль за местоположением документов и их движением. Любая система документооборота основана на регистрации документов – фиксировании поступления, выбытия, перемещения документов в специальных книгах-регистрах. Электронная система документооборота предусматривает регистрацию движения документов в базе данных.

При регистрации документов необходимо отнести документ к какой-либо группе:

- по времени создания документа (к какому-либо периоду);

- по типу документа (письма, приказы, распоряжения и т.п.);

- по месту возникновения документа (подразделение, отдел, внешняя организация);

- по другим признакам (исполнителю, структурному подразделению, дополнительной информации).

Большие потоки информации в виде различного рода документов (писем, приказов, распоряжений, договоров, инструкций, отчетов, бизнес-планов, предложений, технической документации, различных расчетов, прайсов и т.п.) ежедневно проходит через современные организации. Количество электронных документов постоянно растет и на сегодняшний день составляет не менее 50% от числа всех документов. Это объясняется широким внедрением информационных технологий в различные сферы общества.

В этих условиях чрезвычайно важно быстро ориентироваться в потоках информации: быстро находить и обрабатывать любую информацию.

Часто от того насколько быстро будет найден и обработан тот или иной документ зависит очень многое.

Традиционно вопрос организации электронного документооборота на большинстве предприятий ограничивается в лучшем случае разбросом документов по папкам. Следует ли говорить, что содержимое каталога, например «с:\Мои документы\Письма» со 150 файлами, является крайне неинформативным: для того, чтобы найти спустя какое-то время конкретное письмо, посвященное определенной тематике, потребуется просмотреть весь этот список.

Усложним ситуацию. Предположим, что в организации несколько секретарей. В этом случае найти какой-то документ полугодичной давности вообще становится проблемой. Нередко приходится наблюдать картину, как в какой-то организации лихорадочно, часами ищут необходимый документ и, зачастую, так и не находят его. В современных условиях это необходимо делать за несколько секунд.

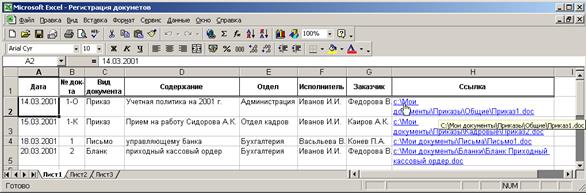

Внимание! Для выполнения работ настоящего занятия необходимо создать на сервере в сетевой папке файл регистрации документов установленной формы и провести регистрацию документов с разных машин компьютерного класса.

Под регистрацией документа понимается процесс создания отдельной записи (строки) в файле электронной таблицы Excel, с указанием всех необходимых реквизитов документа. Указанные реквизиты документа в дальнейшем с ростом количества зарегистрированных документов становятся критериями поиска документа в информационной базе. Поэтому заполнение всех реквизитов строго обязательно.

Пример регистрационной таблицы на базе MS Excel:

| Дата | № док-та | Вид документа | Содержание | Отдел | Исполнитель | Заказчик | Ссылка |

| 14.03.2001 | 1-О | Приказ | Учетная политика на 2001 г. | Администрация | Иванов И.И. | Федорова В.К. | c:\Мои документы\Приказы\ Общие\ Приказ1.doc |

| 15.03.2001 | 1-К | Приказ | Прием на работу Сидорова А.К. | Отдел кадров | Иванов И.И. | Каиров А.К. | c:\Мои документы\Приказы\ Кадровые\ Приказ1.doc |

| … | … | … | … | … | … | … | … |

Графа Ссылка в данной таблице формируется специальным способом: Вставка ® Гиперссылка ® «5 последние файлы» (или Alt + 5) ® и выбрать только что созданный Вами файл из списка. Если интересующий Вас файл отсутствует в списке, необходимо нажать кнопку «Файл…»и выбрать необходимый файл.

Для открытия необходимого файла в такой таблице следует просто щелкнуть мышью на «гиперссылке» (или перейти в данную ячейку и нажать Enter). Документ будет открыт вне зависимости от его местонахождения в сети.

Таким образом, после регистрации документов в книге Excel документы, созданные в сети, становятся доступными через графу «гиперссылка» для любого пользователя, которому открыт доступ к файлу регистрации документов. Такое использование технологии позволяет вне зависимости от организации структуры каталогов на отдельных машинах, а также вне зависимости от места сохранения документа получить доступ к нему через единую информационную базу. Пользователь, не имея прямого доступа к дискам, папкам и файлам другого компьютера сети, тем не менее, может пользоваться общедоступными ресурсами. При этом не требуется никакой перенастройки параметров сети – любой пользователь, имеющий доступ и файлу (базе данных) регистрации документов получает доступ к распределенной по различным компьютерам сети информационной базе документов, что значительно повышает эффективность совместной работы. Далее необходимо создать возможность быстрого доступа к любому документу – создать возможности поиска. Необходимо определить автофильтр по всем графам документа, что позволит быстро найти любой документ при помощи реализованного в MS Excel механизма фильтрации (отбора) данных по определенным критериям:

- выделить строку заголовка;

- Данные ® Фильтр ® Автофильтр.

Практическое приложение данной технологии: от организации документооборота в отделе кадров и бухгалтерии предприятия до организации личной информационной базы документов на локальном компьютере с целью повышения эффективности поиска необходимых документов.

Основным при выполнении лабораторной работы является отработка простейших навыков обработки документов в сети на базе гипертекстовой технологии.

| è | Порядок выполнения работы |

1. Изучение теоретического материала.

2. Выполнение вариантов заданий с помощью рассмотренных инструментов, средств, приемов и технологий

3. Составление отчета о проделанной работе. Отчет должен содержать следующие разделы:

- наименование работы;

- цель работы;

- пошаговое последовательное описание процесса выполнения варианта задания по видам выполняемых действий.

4. Результат выполнения варианта задания должен быть сохранен под именем ФИО_Работа№_Вариант№ (например, «ИвановНН_Работа9 _Вариант1.xls») на жесткий диск в папку «Мои документы\ИТ в экономике» и на дискету – в двух копиях (две копии одной и той же информации в разных папках на дискете).

5. Представление результатов выполнения работы (отчета и файлов на дискете) для проверки преподавателю.

6. Защита выполненной работы: ответ на контрольные вопросы к теоретическому материалу занятия и ответ на замечания преподавателя по выполненной работе.

7. Оценка преподавателем выполненной работы.

| s | Контрольные вопросы |

1. Понятие гиперссылки.

2. Как возможно использовать гиперссылки для более быстрого доступа к различным документам?

3. Зачем необходимо регистрировать документы?

4. Опишите содержание формы регистрации документов в книге Excel?

5. Как произвести вставку гиперссылки в ячейку Excel? Что такое текст гиперссылки?

6. Опишите быстрое создание гиперссылки на последний редактируемый документ.

7. Какие стандартные средства необходимо использовать в дальнейшем для поиска необходимого документа в форме регистрации.

8. Опишите порядок выполнения работы. Как должна быть оформлена работа? Как необходимо представлять результаты проделанной работы?

| Ä | Варианты заданий |

| Вариант 1 | 20 - 30 мин. |

ФОРМА РЕГИСТРАЦИИ

| Дата | № док-та | Вид документа | Содержание | Отдел | Исполнитель, Ф.И.О. | Заказчик, Ф.И.О. | Гиперссылка |

Создать форму регистрации в сетевой папке r:\Student\Work под именем «Регистрация документов.xls». Провести регистрацию произвольных документов в регистрационной форме таким образом, чтобы было возможно быстро их вызвать через гиперссылки. Продемонстрировать умение пользоваться автофильтром для поиска документов. Показать как производится вызов документов с другого компьютера локальной вычислительной сети.

Оценивается степень владения технологией.

| Вариант 2 | 20 - 30 мин. |

ФОРМА РЕГИСТРАЦИИ

| Дата | Предмет | Номер лабораторной работы | Группа | Ф.И.О. студента | Гиперссылка на файл с выполненной работой |

Создать форму регистрации в сетевой папке r:\Student\Work под именем «Регистрация выполнения лабораторных работ.xls».

Провести регистрацию файлов с отчетами по выполнению вариантов заданий (произвольными файлами) в регистрационной форме.

Продемонстрировать умение пользоваться автофильтром для поиска документов отдельных студентов. Составить список работ студентов определенной группы. Показать, как производится вызов документов с другого компьютера локальной вычислительной сети.

Оценивается степень владения технологией.

| Занятие №10 | Решение задач бухгалтерского учета средствами Excel |

| Цель работы |

Рассмотреть способы автоматизации учетных работ и формирование отчетности средствами Excel. Закрепить на практике навыки применения базовых информационных технологий в такой области как бухгалтерский учет.

| & | Теоретический материал |

Рассмотрим особенности использования операций выборки и сортировки данных, а также технологии работы с итогами при осуществлении бухгалтерского учета.

Бухгалтерия, как подразделение, существует в каждом предприятии. Основная задача бухгалтерии – ведение учета, контроль за движением товарно-материальных и денежных потоков, ведение взаиморасчетов с поставщиками и покупателями, начисление налогов и составление и сдача регламентированной отчетности о деятельности предприятия в установленные сроки в соответствующие контролирующие органы.

Совокупность средств, подходов, технических приемов в сочетании с нормативно-правовой базой образуют технологию бухгалтерского учета.

Развитие информационных технологий не обошло стороной область бухгалтерского учета. Существует большое количество бухгалтерских программ от универсальных – до ориентированных на определенную группу предприятий и определенный участок учета. Среди широко известных можно перечислить программные продукты фирмы 1С (1С Бухгалтерия 7.7., 1С Торговля и склад 7.7., 1С Зарплата и кадры, 1С Производство + Услуги + Бухгалтерия, 1С Предприятие 7.7.), фирмы Интеллект-Сервис (БЕСТ, БЕСТ-ОФИС, БЕСТ-ПРО) и т.п.

Несмотря на существование программ, имеющих самый различный уровень автоматизации бухгалтерских работ, часто встречается ситуация когда в организации, не имеющей бухгалтерской программы, возникает необходимость в короткие сроки решить задачу учета с помощью стандартных средств и базовых информационных технологий. Для выполнения элементарных арифметических операций с табличной информацией можно использовать, например, возможности, предоставляемые Excel.

Задача данной работы состоит в том, чтобы показать и закрепить на практике навыки применения базовых информационных технологий в такой области как бухгалтерский учет.

Среди основных операций выполняемых у бухгалтерии следует выделить:

1. Организация регистрации хозяйственных операций.

2. Получение карточки счета.

3. Получение шахматной ведомости по счетам.

4. Получение оборотно-сальдовой ведомости по счетам.

5. Формирование главной книги.

6. Получение баланса и других регламентированных отчетов.

Выполнение данных операций традиционным способом (т.е. с помощью ручки, бумаги и калькулятора) является довольно трудоемким делом особенно при большом количестве хозяйственных операций. При изменении исходных данных в этом случае необходимо переделывать соответствующие сводные регистры и отчетность. Если взять среднее по размерам предприятие, то это огромный объем вычислительной работы. Об эффективности труда в данном случае говорить не приходится.

Для автоматизации учета и формирования отчетности в Excel существует ряд технологий. Базовые средства Excel применяются для регистрации хозяйственных операций, выборки и сортировки данных. Технология работы с итогами предусматривает возможность создания ведомостей с промежуточными итогами.

Технология сводных таблиц применяется для получения сводной информации по группам операций, получения шахматного баланса и других задач. Использование формул массива позволяет решить задачу формирования оборотно-сальдовых ведомостей, формирования необходимой отчетности.

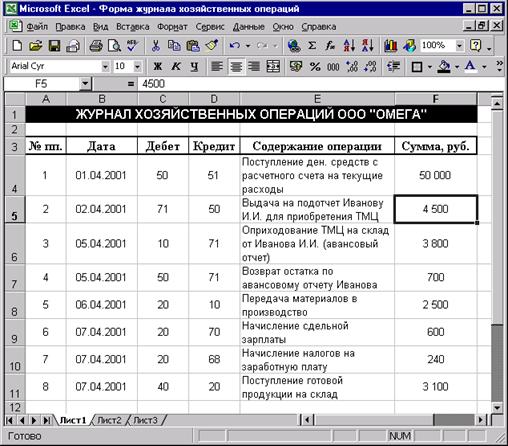

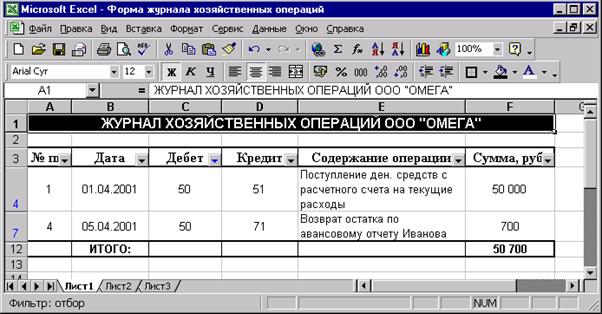

Любой учет начинается с регистрации – регистрации операций. Регистрация хозяйственных операций в бухгалтерском учете производится в журнале хозяйственных операций – форме следующего вида:

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

| № операции | Дата операции | Дебет (к получеию) | Кредит (к оплате) | Содержание операции | Сумма |

| … | … | … | … | … | … |

| … | … | … | … | … | … |

В графе «Номер операции» отражается порядковый номер проводимой операции с начала отчетного периода (месяца, квартала, года).

В графе «Дата операции» отражается дата совершения операции. В соответствии в принципом непрерывности отражения операций даты совершения операций должны отражаться в учете на момент их совершения. Указание произвольной даты в каких-либо целях является грубейшей ошибкой, так как нарушает методологию учета.

В графах «Дебет» и «Кредит», предназначенных для реализации принципа двойной записи, необходимо указать корреспондирующие счета, образующие проводку хозяйственной операции. Например, при поступлении денежных средств с расчетного счета в кассу в графу «Дебет» необходимо будет ввести цифру 50, соответствующую счету 50 «Касса» бухгалтерского учета, а в графу «Кредит» - ввести цифру 51 (счет 51 «Расчетный счет).

Графа «Содержание операции» предназначена для кратного словесного описания операции. В графе «Сумма» отражается сумма, на которую была совершена хозяйственная операция.

Для регистрации хозяйственных операций c помощью базовых технологий Excel создается форма, предназначенная для ввода исходной информации по операциям:

В течение определенного периода данная форма служит местом накопления информации о совершенных хозяйственных операций. В данной форме со временем образуются десятки тысяч строк. Пример представлен ниже:

Теперь, используя технологии Excel для обработки табличной информации, возможно провести практически любую обработку данных.

После установки автофильтра на шапке таблицы журнала регистрации будет возможно производить отбор по определенным критериям. Например, выбрать все операции по дебету счета 50 (поступление денежных средств в кассу).

Подробнее механизм отбора данных с помощью автофильтра и формирования итогов рассмотрен в Задании №1 «Базовые технологии Excel».

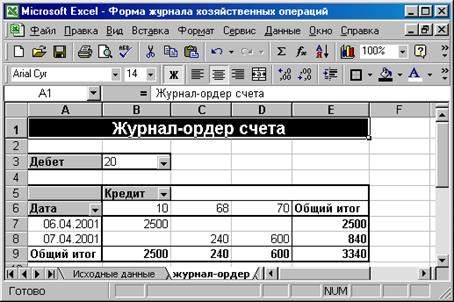

Журнал-ордер (ведомость) счетапредставляет собой выборку дебетовых операций по счету с кредита других счетов:

Журнал-ордер счета создается с помощью технологии сводных таблиц (Занятие №5) и позволяет получать журнал-ордер по любому счету.

Шахматная ведомость предназначена для отражения сумм сводных проводок за определенных период (создается с помощью сводных таблиц).

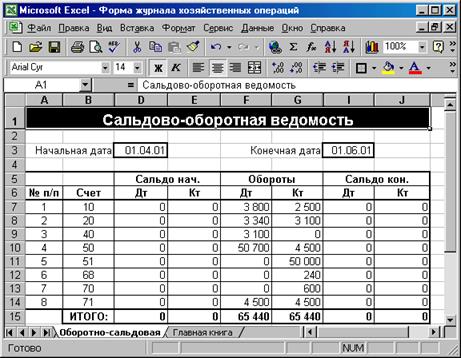

Оборотно-сальдовая ведомостьпо счетам за определенный период представляет собой расчетную форму, в которой отражаются обороты по счетам (дебет и кредит), а также входящие и исходящие остатки по счетам, за определенный период времени. Форма создается с помощью технологии работы с формулами массивов (см. Занятие №8).

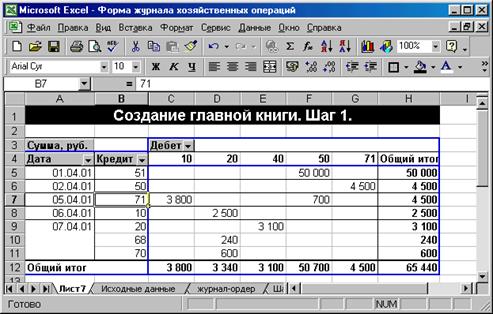

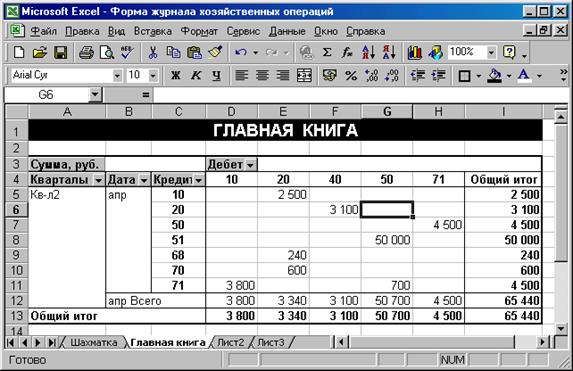

Главная книга представляет собой журнал, в котором отражаются остатки и обороты по счетам в течение календарного года с группировкой по кварталам и месяцам. Для создания главной книги сначала необходимо получить сводную таблицу следующего вида:

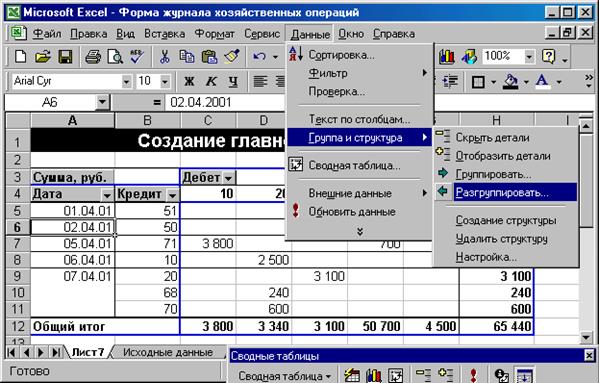

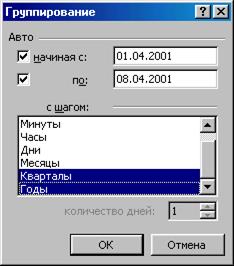

Теперь необходимо провести группировку данных по кварталам:

1. Переместить курсор на одну из ячеек столбца «Дата».

1. Данные ® Группа и структура ® Группировать ...

3. Выбрать тип группировки – «Кварталы, Годы».

После выбора способа группировки по времени необходимо нажать Ok.

Результат представлен на рисунке ниже:

Рис.Расчетная форма «Главная книга».

| è | Порядок выполнения работы |

1. Изучение теоретического материала.

2. Выполнение вариантов заданий с помощью рассмотренных инструментов, средств, приемов и технологий

3. Составление отчета о проделанной работе. Отчет должен содержать следующие разделы:

- наименование работы;

- цель работы;

- пошаговое последовательное описание процесса выполнения варианта задания по видам выполняемых действий.

4. Результат выполнения варианта задания должен быть сохранен под именем ФИО_Работа№_Вариант№ (например, «ИвановНН_Работа1 _Вариант1.xls») на жесткий диск в папку «Мои документы\ИТ в экономике» и на дискету – в двух копиях (две копии одной и той же информации в разных папках на дискете).

5. Представление результатов выполнения работы (отчета и файлов на дискете) для проверки преподавателю.

6. Защита выполненной работы: ответ на контрольные вопросы к теоретическому материалу занятия и ответ на замечания преподавателя по выполненной работе.

7. Оценка преподавателем выполненной работы.

| s | Контрольные вопросы |

1. Описать порядок формирования оборотно-сальдовой ведомости.

2. Описать порядок формирования электронной формы «Карточкасчета».

3. Описать порядок формирования электронной формы «Шахматный баланс» и «Главная книга».

4. Каким образом производится группировка данных по учетным периодам в сводных таблицах?

5. Опишите порядок выполнения работы. Как должна быть оформлена работа? Как необходимо представлять результаты проделанной работы?

| Ä | Варианты заданий |

| Вариант 1 | 40 - 120 мин. |

Используя технологии Excel на основе исходных данных составить электронные формы с автоматическим формировании сводной информации:

1. Форма «Карточка счета за период».

2. Форма «Шахматный баланс по счетам за период».

3. Форма «Оборотно-сальдовая ведомость по счетам за период».

4. Форма «Главная книга».

Исходные данные:

Журнал хозяйственных операций ОАО «ОРИОН»

| № п/п | Дата | Корреспонденция счетов | Сумма, тыс. р. | Содержание операций | |

| Дебет | Кредит | ||||

| 1. | 5.10 | 2 000 | Учр. взнос осн. средств | ||

| 2. | 5.10 | 4 000 | Учр. взн. в денежной форме | ||

| 3. | 7.10 | 3 000 | Предоплата товара | ||

| 4. | 9.10 | 3 000 | Поступление товара | ||

| 5. | 11.10 | 3 000 | Отгрузка товара | ||

| 6. | 13.10 | 4 500 | Реализация товара | ||

| 7. | 15.10 | 3 000 | Получение кредита | ||

| 8. | 17.10 | 6 000 | Предоплата товара | ||

| 9. | 19.10 | 6 000 | Поступление товара | ||

| 10. | 21.10 | 6 000 | Отгрузка товара | ||

| 11. | 23.10 | 9 000 | Реализация товара | ||

| 12. | 24.10 | 3 000 | Возврат кредита | ||

| 13. | 24.10 | Выплата % за кредит | |||

| 14. | 25.10 | 4 350 | Финансовый результат – расчет | ||

| 15. | 4.11 | 9 000 | Учр. взнос осн. средств | ||

| 16. | 5.11 | 14 000 | Учр. взн. в денежной форме | ||

| 17. | 7.11 | 3 000 | Предоплата товара | ||

| 18. | 8.11 | 3 000 | Поступление товара | ||

| 19. | 10.11 | 3 000 | Отгрузка товара | ||

| 20. | 11.11 | 4 500 | Реализация товара | ||

| 21. | 12.11 | 3 000 | Получение кредита | ||

| 22. | 17.11 | 6 000 | Предоплата товара | ||

| 23. | 18.11 | 6 000 | Поступление товара | ||

| 24. | 20.11 | 6 000 | Отгрузка товара | ||

| 25. | 25.11 | 9 000 | Реализация товара | ||

| 26. | 27.11 | 3 000 | Возврат кредита | ||

| 27. | 27.11 | Выплата % за кредит |

| Вариант 2 | 40 - 120 мин. |

Используя технологии Excel на основе исходных данных составить электронные формы с автоматическим формированием сводной информации:

1. Форма «Карточка счета за период».

2. Форма «Шахматный баланс по счетам за период».

3. Форма «Оборотно-сальдовая ведомость по счетам за период».

4. Форма «Главная книга».

Исходные данные:

Журнал хозяйственных операций ООО «АЛЬФА»

| № | Дата | Дебет | Кредит | Сумма, руб. | Содержание |

| 1. | 01.04.2001 | 6 000 | Объявление Уст. Капитала | ||

| 2. | 05.04.2001 | 2 000 | Взнос осн. средств - Иванов | ||

| 3. | 05.04.2001 | 4 000 | Взнос ден. средств - Петров, Сидоров | ||

| 4. | 07.04.2001 | 3 000 | Предоплата за товар АО "Игрек" | ||

| 5. | 09.05.2001 | 3 000 | Поступил товар от АО "Игрек" | ||

| 6. | 11.05.2001 | 3 000 | Отгружен товар 000 "Зет" | ||

| 7. | 13.05.2001 | 4 500 | Оплачен товар 000 "Зет" | ||

| 8. | 13.05.2001 | 68.20 | 246,90 | 1-е начисление НДС | |

| 9. | 13.05.2001 | 68.21 | 18,45 | 1-е начисление СН | |

| 10. | 14.05.2001 | Получено в банке на ком. расходы | |||

| 11. | 14.05.2001 | Получено на ком. расходы - Иванов | |||

| 12. | 14.05.2001 | Получено на ком. расходы - Сидоров | |||

| 13. | 14.05.2001 | Получено на ком. расходы - Петров | |||

| 14. | 15.05.2001 | Получен кредит банка | |||

| 15. | 17.05.2001 | Предоплата за товар АО "Игрек" | |||

| 16. | 17.05.2001 | Представлен аванс, отчет - Иванов | |||

| 17. | 17.05.2001 | Представлен аванс, отчет - Сидоров | |||

| 18. | 17.05.2001 | ТО | Приняты на учет материалы - Петров | ||

| 19. | 17.05.2001 | Приняты на учет МБП -Петров | |||

| 20. | 17.05.2001 | 19.40 | Учтен НДС по МБП -Петров | ||

| 21. | 19.06.2001 | Поступил товар от АО "Игрек" | |||

| 22. | 23.06.2001 | 68.20 | 2-е начисление НДС | ||

| 23. | 24.06.2001 | Выплачены % сверх ставки ЦБ + 3% | |||

| 24. | 24.06.2001 | Возвращен кредит | |||

| 25. | 30.06.2001 | Начислена з/плата за октябрь | |||

| 26. | 30.06.2001 | 69.10 | Начислен взнос в ПФ - 1 % к удерж, | ||

| 27. | 30.06.2001 | 68.50 | 154,44 | Начислен под. налог к удержанию | |

| 28. | 30.06.2001 | 95,37 | Начислены пр. удержания -Сидоров | ||

| 29. | 30.06.2001 | 69.11 | Начислен взнос в ПФ - 28% | ||

| 30. | 30.06.2001 | 69,30 | 64,8 | Начислен взнос в ФМС - 3.6% | |

| 31. | 30.06.2001 | 69.20 | 97,20 | Начислен взнос в ФСС - 5.4% | |

| 32. | 30.06.2001 | 69.4 | Начислен взнос в ФЗ - 2% | ||

| 33. | 30.06.2001 | 68.50 | Начислен трансп. налог – 1% | ||

| 34. | 30.10.2001 | 3704,75 | Закрыт счет 46 на прибыль |

| Занятие №11 | Решение задачи распределения ресурсов |

| Цель работы |

Освоить решение оптимизационных задач с помощью MS Excel

| & | Теоретический материал |

Значительное число задач в экономике составляют задачи распределения ресурсов. Наиболее часто математической моделью таких задач является задача линейного программирования.

Суть задачи о распределении ресурсов.

Предположим, имеются какие-либо ресурсы (сырье, рабочая, сила, оборудование):

R1, R2, … , Rm (11.1)

в количествах, соответственно:

b1, b2, … , bm (11.2)

единиц ресурсов.

С помощью ресурсов R1, R2, … , Rm могут производится различные товары

T1, T2, … , Tm (11.3)

Для производства одной единицы товара Tj необходимо aij единиц ресурса Ri (i = 1, 2, … , m; j = 1, 2, … , n), где m – количество ресурсов,n – количество видов продукции).

Каждая единица ресурса Riстоит di рублей (i = 1, 2, … , m). Каждая единица товара может быть реализована по цене сj(j = 1, 2, … , n).

Количество произведенных единиц должно быть ограничено спросом, т.к. рынок не может поглотить больше, чем kj единиц товара T (j = 1, 2, …, n).

Задача об оптимальном распределении ресурсов состоит в том, чтобы определить какое количество товара необходимо произвести для того, чтобы получить максимальную прибыль.

Введем некоторые обозначения:

x1, x2, … , xn – количества товаров T1, T2, … , Tn , запланированных к производству.

Условия спроса налагают на эти величины следующие ограничения:

x1 £ k1; x2 £ k2; … ; xn £ k2n ; (11.4)

Нельзя израсходовать ресурсов больше, чем имеется в наличии. Следовательно получаем ограничения по использованию ресурсов:

, (11.5)

, (11.5)

т.е. сумма произведений необходимых для производства количеств ресурсов на объем производства по каждому виду продукции не должна превышать имеющееся количество данного ресурса.

Теперь необходимо выразить прибыль L в зависимости от элементов решения x1, x2, … , xn, т.е. планируемых объемов производства продукции. Для этого сначала необходимо определить себестоимость товара.

Себестоимость

Дата добавления: 2016-03-05; просмотров: 6392;