Короткострокові валові, постійні і змінні витрати.

У короткостроковому періоді деякі чинники виробництва залишаються незмінними, хоча решта може змінюватися для того, щоб збільшити випуск продукції. Валові (загальні) витрати (ВВ) на виробництво будь-якого товару складаються із двох компонентів: постійних витрат (ПВ), величина яких не залежить від обсягу випуску продукції, і змінних витрат (ЗВ), величина яких змінюється разом з обсягом випуску продукції. Постійні витрати — це рентні платежі, амортизаційні відрахування, страхові внески та заробітна плата адміністративного та керівного персоналу.

Змінні витрати включають видатки на заробітну плату і сировину — вони зростають у міру зростання випуску продукції. Постійні витрати можуть коригуватися у довгостроковому періоді, але вони не міняються із зміною випуску продукції в короткостроковому періоді (ці витрати оплачуються навіть тоді, коли продукція зовсім не випускається).

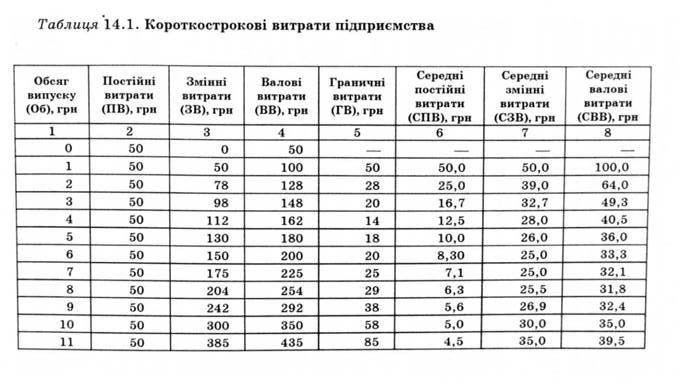

Щоб вирішити, скільки випускати продукції, керівникам підприємства необхідно знати, як зростуть змінні витрати із зміною випуску продукції. Для цього слід визначити деякі додаткові критерії вимірювання витрат. Дані, наведені в табл. 14.1, стосуються підприємства з постійними витратами у розмірі 50 грн.

Із даних табл. 14.1 видно, що змінні витрати зростають разом із випуском, як і валові витрати. Останні являють собою суму постійних (стовпчик 2) і змінних (стовпчик 3) витрат. Дані стовпчиків 3 і 4 дають змогу визначити додаткові змінні витрати, пов'язані зі зміною обсягу.

Середні та граничні короткострокові витрати. Граничні витрати (ГВ) — це додаткові витрати на виробництво ще однієї одиниці продукції. Оскільки постійні витрати не міняються із зміною обсягу випуску продукції підприємства, то граничні витрати визначаються зростанням лише змінних витрат на випуск додаткової одиниці продукції, що виражається за допомогою такої формули: ГВ = ДЗВ / ДОб.

Граничні витрати показують, скільки коштує для фірми збільшення обсягу випуску продукції на одну одиницю. У табл. 14.1 граничні витрати можна обчислити, виходячи як із змінних витрат у стовпчику 3, так і з валових витрат у стовпчику 4. Наприклад, граничні витрати за умови збільшення обсягу випуску з двох до трьох одиниць складають 20 грн, бо змінні витрати підприємства зростають з 78 до 98 грн. Валові витрати виробництва зростуть також на 20 грн — з 128 до 148 грн. Валові витрати відрізняються від змінних тільки постійними витратами, які не міняються, коли міняється обсяг випуску продукції.

Середні витрати — це витрати на одиницю випуску продукції. Існує три види середніх витрат: середні постійні, середні змінні і середні валові (загальні) витрати. Середні постійні витрати (СПВ) являють собою постійні витрати, поділені на обсяг випуску продукції (ПВ / Об). Наприклад, середні постійні витрати для чотирьох одиниць обсягу випуску продукції дорівнюють 12,5 грн (50/4). Оскільки постійні витрати не змінюються, то середні постійні витрати знижуються в міру збільшення обсягу випуску продукції.

Середні змінні витрати (СЗВ) — то змінні витрати, поділені на обсяг випуску продукції (ЗВ / Об). Середні змінні витрати виробництва п'яти одиниць продукції дорівнюють 26 грн (130/5). І, нарешті, середні валові витрати (СВВ) — це валові витрати, поділені на обсяг випуску продукції (ВВ / Об). Таким чином, середні валові витрати виробництва за обсягу випуску — 5 одиниць складають 36 грн (180 / 5). У цілому середні валові витрати являють собою витрати на виробництво одиниці продукції. Порівнюючи середні валові витрати з ціною продукції, можна визначити, чи прибуткове виробництво.

Середні валові витрати (СВВ ) за будь-якого обсягу продукції знаходять як відношення валових витрат (ВВ) до обсягу випуску продукції (Об) у або як суму СПВ та СЗВ:

Із даних табл. 14.1 видно, що змінні та валові витрати зростають разом із випуском продукції. Швидкість зростання залежить від природи виробничого процесу, і, зокрема, від того, чи досягло виробництво того рівня, коли воно підлягає дії закону спадної віддачі щодо змінних чинників.

Як нам уже відомо, закон спадної віддачі виражається в тому, що, починаючи з певного моменту, послідовне приєднання кожної наступної одиниці змінного ресурсу (наприклад, праці) до незмінного, фіксованого ресурсу (наприклад, капіталу або землі) дає спадний додатковий, або граничний, продукт з розрахунку на кожну наступну одиницю змінного ресурсу. Іншими словами, якщо кількість робітників, що обслуговує машинне устаткування, буде збільшуватися, то зростання обсягу виробництва буде поступово уповільнюватися пропорційно кількості нових робітників.

Цей закон найяскравіше проявляється в сільськогосподарському виробництві та у видобувних галузях промисловості. Дещо меншою мірою він проявляється і в інших сферах суспільного виробництва. Щоправда, цей закон ґрунтується на припущенні, згідно з яким усі одиниці змінних ресурсів якісно однорідні. Тобто припускається, що, наприклад, кожний додатковий робітник має такі ж розумові здібності, освіту, кваліфікацію, трудові навички тощо. Граничний продукт починає зменшуватися не тому, що найняті пізніше робітники виявилися менш кваліфікованими, а тому, що за незмінної величини наявних капітальних фондів зайнята більша кількість робітників.

Дію закону спадної віддачі ми розглянули в розділі 2. Згідно з цим законом, валовий продукт підприємства (ВП) при додаванні додаткових одиниць змінного ресурсу (праця) до незмінної кількості інших ресурсів (земля, капітал) зростатиме щораз повільніше і, досягнувши максимуму, почне знижуватися. Середній продукт (СП) або продуктивність праці одного робітника зростає, коли загальний продукт збільшується зростаючим темпом, тоді граничний продукт (ГП) зростає. Із уповільненням темпу зростання загального продукту граничний продукт є додатнім, але зменшується. Коли загальний продукт досягає максимальної величини, граничний продукт дорівнює нулю. Коли загальний продукт зменшується, то граничний

продукт стає від'ємним. Коли граничний продукт більший за середній продукт, то середній продукт зростає, а там, де граничний продукт менший за середній, останній зменшується.

Якщо праця — єдиний змінний чинник, тоді для збільшення випуску продукції підприємство повинно найняти більше робітників. Якщо граничний продукт праці швидко знижується в міру збільшення трудозатрат (унаслідок дії закону спадної віддачі), то для прискорення випуску продукції доведеться збільшувати затрати. Як наслідок, змінні та валові витрати швидко зростають одночасно із збільшенням обсягу випуску продукції. З другого боку, якщо граничний продукт праці знижується повільно із збільшенням трудозатрат, то витрати зростатимуть теж повільно.

Якщо припустити, що ставка заробітної плати фіксована, то існує обернена залежність між середніми змінними витратами і середнім продуктом праці. Із зниженням середнього продукту праці значно зростає кількість використовуваних чинників виробництва для отримання граничного обсягу продукції, тобто середні змінні витрати виробництва зростають. Однак із збільшенням середнього продукту праці зменшується потрібна кількість чинників виробництва, тобто середні змінні витрати виробництва зменшуються.

Як змінні, так і середні змінні витрати тісно пов'язані з продуктивністю чинників і витратами виробництва. Змінний і середній продукти говорять про фактичний зв'язок між затратами і результатами виробництва. Зіставлення показників витрат дозволяє робити висновок про бюджетні видатки на підставі одержаної виробничої інформації.

Дата добавления: 2016-03-04; просмотров: 1084;