Класифікація державних позик і джерела їх погашення

Як уже зазначалося, державні позики є основною формою державного кредиту. Класифікація державних позик здійснюється за такими ознаками:

1) за правовим оформленням розрізняють державні позики, що оформляються підписними зобов'язаннями або надаються на підставі угод (безоблігаційні), і забезпечені випуском цінних паперів (облігаційні). Угодами оформляються, як правило, кредити від урядів інших країн, міжнародних організацій та фінансових інституцій. За допомогою цінних паперів мобілізуються кошти на фінансовому ринку;

2) залежно від місця розміщення позик їх поділяють на внутрішні - на внутрішньому фінансовому ринку (надаються юридичними і фізичними особами даної країни та нерезидентами) і зовнішні - надходять ззовні від урядів, юридичних і фізичних осіб інших країн, міжнародних організацій і фінансових інституцій;

3) за правом емісії розрізняють державні й місцеві позики. Державні позики випускаються центральними органами управління. Находження від них спрямовуються в Державний бюджет. Місцеві позики випускаються місцевими органами управління і мобілізовані кошти спрямовуються у відповідні місцеві бюджети;

4) за характером використання цінних паперів бувають ринкові та неринкові позики. Облігації (казначейські зобов'язання) ринкових позик вільно купуються, продаються і перепродаються на ринку цінних паперів. Неринкові позики не допускають виходу цінних паперів на ринок, тобто їх власники не можуть їх перепродати;

5) залежно від установлення забезпеченості державні позики поділяються на заставні й беззаставні. Заставні позики відображають один з головних принципів кредитування - матеріальної забезпеченості. Заставні позики забезпечуються державним майном чи конкретними доходами. Беззаставні не мають конкретного матеріального забезпечення. їх надійність визначається авторитетом держави, її статусом у світовому співтоваристві;

6) відповідно до терміну погашення заборгованості розрізняють короткострокові (термін погашення до одного року), середньострокові (від 1 до 5 років), довгострокові (понад 5 років);

7) за характером виплати доходудержавні позики поділяються на процентні, виграшні та дисконтні (з нульовим купоном). За процентними позиками дохід виплачується у вигляді позикового процента. При цьому може встановлюватись як твердо фіксована на весь період позики ставка, так і плаваюча, тобто така, яка змінюється залежно від різних чинників, насамперед попиту і пропозиції на кредитному ринку. Виплата процентного доходу здійснюється на купонній основі. Вона може проводиться щорічно, раз на півріччя, щоквартально. Якщо позики виграшні, то виплата доходу здійснюється на підставі проведення тиражів-виграшів. Дохід у такий спосіб отримують не всі кредитори, а тільки ті, чиї облігації виграли. Така система доцільна при незначних сумах позики, що припадають на одну особу, унаслідок чого процентний дохід не може істотно стимулювати надання позики державі. Дисконтні позики характерні тим, що державні цінні папери купуються з певною скидкою, а погашаються за номінальною вартістю. Зазначена різниця формує дохід кредитора. За такими цінними паперами відсутні купони, тому їх ще називають облігаціями з нульовим купоном;

8) за характером погашення заборгованості розрізняють одноразову виплату і виплату частинами. У разі погашення частинами може застосовуватись три варіанти. Перший - позика погашається рівними частинами протягом кількох років. Другий - позика погашається щоразу наростаючими сумами. Третій - щоразу сума зменшується. Другий варіант застосовується тоді, коли передбачається в перспективі щорічне зростання доходів держави, третій - навпаки, коли доходи будуть зменшуватись чи зростати державні видатки;

9) залежно від зобов'язань держави в погашенні боргу розрізняють позики з правом і без права дострокового погашення. Право дострокового погашення дає змогу державі враховувати ситуацію на фінансовому ринку.

Випуск державних позик засновується на таких передумовах:

- наявність кредиторів, у яких є тимчасово вільні кошти;

- довіра кредиторів до держави;

- зацікавленість кредиторів у наданні позик державі;

- можливість держави своєчасно і повністю повернути борг і виплатити дохід. Вихідною передумовою є наявність кредиторів. Довіра кредиторів до держави

дещо вища, ніж до емітентів - юридичних осіб. Саме цей фактор надійності становить основу зацікавленості кредиторів.

Джерелами погашення державних позик можуть бути:

- доходи від інвестування позичених коштів у високоефективні проекти;

- додаткові надходження від податків;

- економія коштів від зменшення видатків;

- емісія грошей;

- залучені від нових позик кошти (рефінансування боргу).

Найбільш реальним джерелом погашення державних позик є доходи, отримані від інвестування позичених коштів. Надходження від збільшення податків чи економія від зменшення видатків виступають також реальними джерелами, однак за умови, що збільшення податкових надходжень досягається за рахунок розширення податкової бази внаслідок використання позик, шляхом введення нових податків чи збільшення ставок діючих.

Емісія грошей є фіктивним джерелом погашення кредиту, оскільки внаслідок неї інфляція знецінить повернені державою кредиторам кошти.

Рефінансування погашення старих боргів за рахунок випуску нових позик веде до постійного зростання державного боргу. Якщо таку політику проводити постійно, то це може призвести до фінансового краху, оскільки держава рано чи пізно стає неплатоспроможною.

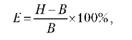

Ефективність державних кредитних операцій визначається за формулою:

де Н - надходження за системою державного кредиту; В - витрати за системою державного кредиту.

Водночас сума надходжень за системою державного кредиту і перевищення надходжень над витратами за кредитними операціями не дають вичерпної характеристики їх ефективності. Слід враховувати також позитивний вплив державного кредиту на стан бюджету держави і грошового обігу, і в підсумку - на економічний розвиток суспільства.

Дата добавления: 2016-03-04; просмотров: 688;