Опционные контракты

Два вида опционов:

· право на покупку - опцион «колл»

· право на продажу - опцион «пут»

Опцион «колл» -это стандартный биржевой договор, в соответствии с которым покупатель (держатель) контракта получает право купить базовый актив по установленной в контракте цене исполнения (Х) в течение определенного времени у другой стороны (продавца контракта), или отказаться от исполнения сделки, с уплатой за это право продавцу контракта некоторой суммы денег, называемой премией (Пр).

Опцион «пут» -это стандартный биржевой договор, в соответствии с которым покупатель (держатель) контракта получает право продать базовый актив по установленной в контракте цене исполнения (Х) в течение определенного времени другой стороне (продавцу контракта), или отказаться от исполнения сделки, с уплатой за это право продавцу контракта некоторой суммы денег, называемой премией по опциону (Пр).

В мировой практике различают два стиля опционов в зависимости от времени их исполнения:

· Американский стиль – это когда опцион можно исполнить в любой день до истечения срока действия опционного контракта.

· Европейский стиль – это когда опцион можно исполнить только в день истечения срока действия опционного контракта.

Биржевые опционы, как и фьючерсные биржевые контракты являются, как правило, расчетными, т.е. никакой реальной поставки активов по этим контрактам не происходит. А закрытие контрактов производится денежными расчетами между покупателями и продавцами этих контрактов. Спецификацию контрактов, включая цену исполнения, формирует биржа. Она же выступает гарантом исполнения обязательств продавцами опционов, используя по сути тот же механизм внесения ими денежного залога (маржи).

Ключевым вопросом по опционам является их ценообразование, т.е. расчет (определение) цены опциона, которую принято называть премией по опциону (Пр).

Факторы, определяющие цену опциона (Пр):

· Х - цена исполнения опциона

· S – спот-цена базового актива

· R – Безрисковая процентная ставка

· T - Остаточный срок действия опциона

· Вероятность того, что опцион будет исполнен при наличии внутренней стоимости

· Волатильность

· Выплата доходов по базисному активу в течение срока жизни опциона

В целом, премия по любому опциону состоит из двух частей:

Пр = Внутренняя стоимость + Временная стоимость (7)

При этом:

Внутренняя стоимость опциона «колл» = max{0; S -Х} (8)

Внутренняя стоимость опциона «пут»= max{0; Х - S} (9)

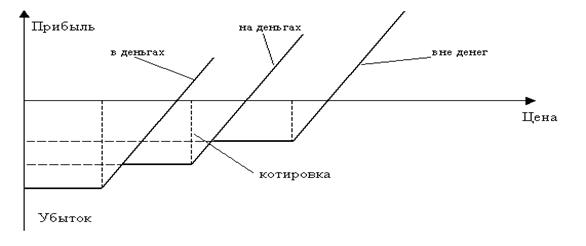

Таким образом, у опционов либо есть внутренняя стоимость и она больше нуля (принято говорить, что опцион «в деньгах» или ITM - опцион от англ. «in - the – money»), либо внутренней стоимости нет, т.е. ее принимают равной нулю (принято говорить, что опцион «вне денег» или OTM – опцион от англ. «out-of-the-money»).

1) Опцион «в деньгах» - опцион, который дает его покупателю прибыль при своем исполнении. Для опциона call цена-страйк меньше текущей котировальной цены. Для опциона put цена-страйк больше текущей котировальной цены.

2) Опцион «на деньгах» (нулевой, при своих) – опцион, который при его исполнении не дает покупателю ни прибыли, ни убытка. С некоторым упрощением (без учета премии) нередко опционом «на деньгах» называют опцион, страйк которого равен текущей котировальной цене.

3) Опцион «вне денег» - опцион, который исполнять его покупателю невыгодно. Для опциона call внеденежным будет опцион, страйк которого больше текущей котировальной цены. Для внеденежного опциона put соответственно страйк должен меньше котировальной цены

Для Call опционов:

Для Put опционов:

Четыре базовые стратегии по опционам:

1. Покупка опциона «колл»:

Выигрыш (Проигрыш) = max{0; S - Х} – Пр

|

2. Продажа опциона «колл»:

Выигрыш (Проигрыш) = Пр - max{0; S -Х}

|

Поскольку опцион «колл» предоставляет его держателю право купить базисный актив у продавца опциона по цене исполнения Х на условиях контракта вне зависимости какая будет спот цена S за время жизни опциона или отказаться от этой покупки, то по сути приобретение такого опциона предполагает ожидание инвестора роста рыночной стоимости базисного актива.

Итоги сделки для продавца опциона «колл» противоположны по отношению к результатам покупателя. Его максимальная прибыль равна величине премии в случае неисполнения опциона. При существенном росте курса базисного актива его убыток может оказаться очень большим. При заключении сделки продавец опциона рассчитывает, что цена базисного актива к моменту его истечения не превысит ее значения в точке безубыточности, равное сумме цены исполнения и полученной премии за опцион.

3. Покупка опциона «пут»:

Выигрыш (Проигрыш) = max{0; Х - S} - Пр

|

4. Продажа опциона «пут»:

Выигрыш (Проигрыш) = Пр - max{0; Х - S}

|

Поскольку опциона «пут» предоставляет его держателю право продать базисный актив продавцу опциона по цене исполнения Х на условиях контракта вне зависимости какая будет спот цена S за время жизни опциона или отказаться от этой покупки, то по сути приобретение такого опциона предполагает ожидание инвестора падения рыночной стоимости базисного актива.

Дата добавления: 2016-02-27; просмотров: 773;