Особенности бухгалтерских информационных систем

Бухгалтерские информационные системы (БИС) отражают отраслевые особенности деятельности предприятий. Такие системы используются для целей управления на уровне отдельного предприятия или отраслевом уровне. Для автоматизированного решения задач требуется наличие ряда компонентов, являющихся базовыми для любой компьютерной ИС:

· информационной базы объекта управления;

· программного обеспечения;

· вычислительной системы;

· пользователей.

Основу БИС составляет информация - совокупность количественных данных, необходимых для выполнения функций планирования, контроля, анализа и являющихся основой для принятия управленческих решений.

Учет финансового состояния и анализ динамики развития предприятия, базирующиеся на учетной информации, в настоящие время являются основами процесса управления.

В целях получения информации, необходимой для управления производственной и хозяйственной деятельностью, предприятие на базе современных информационных технологий создает систему автоматизированной обработки учетной информации, или БУИС.

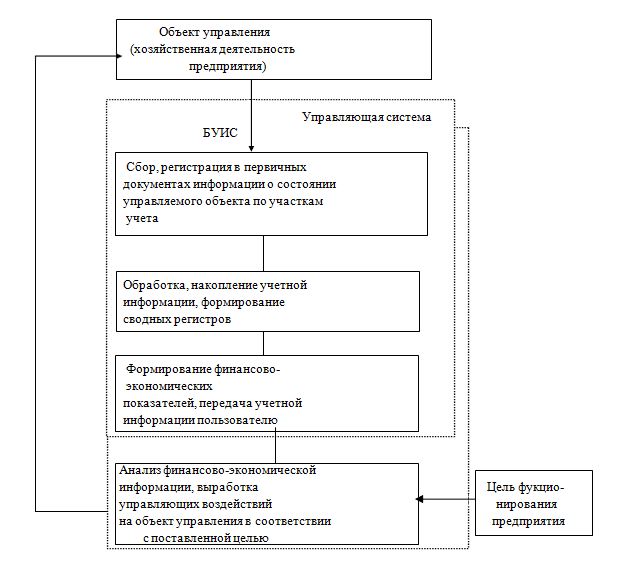

Современные информационные технологии позволяют унифицировать и существенно облегчить трудоемкий процесс формирования учетной информации, обеспечить оперативность получения финансовой отчетности предприятия для принятия решений. В этой связи БУИС рассматривается как существенный инструмент управления деятельностью предприятия в условиях рынка. Такая система служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения (см. рис. 12). В ней осуществляются сбор, регистрация данных о хозяйственной деятельности на предприятии в первичных документах, их обработка, накопление, формирование финансово-экономических показателей отчетов, передача информации пользователям для анализа и принятия решений. Таким образом, данные о хозяйственной деятельности являются входом в БУИС, а полезная информация для лиц, принимающих решения, – выходом из нее. Главная цель функционирования БУИС на предприятии – обеспечить руководство предприятия финансовой информацией для принятия обоснованных решений при выборе альтернативных вариантов использования ограниченных ресурсов.

Некоторые предприятия также используют нефинансовую информацию. В этом случае на предприятии создается автоматизированная система управления предприятием, которая состоит из взаимосвязанных подсистем. Эти подсистемы выдают информацию, необходимую для управления предприятием. Однако бухгалтерская подсистема является наиболее важной, т.к. выполняет ведущую роль в управлении потоком информации, направлении ее во все подразделения предприятия, а также заинтересованным лицам вне его. БУИС предоставляет бухгалтерскую информацию, отражающую полную картину хозяйственной деятельности предприятия. В условиях перехода на международные стандарты ведения бухгалтерского учета изменилась ориентация бухгалтерской информации. Если совсем недавно ее основными пользователями являлись органы государственного управления, то сейчас бухгалтерская информация служит основой для принятия управленческих решений как внутри предприятия, так и вне его. Прежде всего она предоставляет количественные данные для таких функций управления производственной и коммерческой деятельности предприятия, как планирование, контроль и анализ.

На этапе планирования бухгалтер должен предоставить отчет о предполагаемой прибыли и потребности в денежных ресурсах.

На этапе контроля от бухгалтера требуется информация сравнения фактических доходов и затрат с плановыми.

На этапе анализа на основе бухгалтерской информации выясняется, была ли достигнута поставленная цель или нет, если нет, то по каким причинам это произошло.

На основе результатов анализа принимаются решения по совершенствованию системы управления предприятием.

Главными пользователями бухгалтерской информации являются руководство и менеджеры служб предприятия. На основе этой информации оценивается чистая прибыль предприятия за последний отчетный период, соответствие нормы прибыли ожидаемой величине, наличие денежных ресурсов, соотношение чистых активов и уставного капитала, наиболее прибыльные направления деятельности, определяется себестоимость производимой продукции.

Рис. 12. Схема управления предприятием в условиях использования БУИС

Бухгалтерская информация помогает руководителям не только понять и проанализировать итоги, но и прогнозировать результаты деятельности предприятия при принятии различных решений.

Таким образом, современная БУИС, являясь системой поддержки принятия решений для руководителя, должна обеспечить функции планирования, учета, контроля, анализа в системе управления предприятием.

Существуют внешние пользователи бухгалтерской информации. Это акционеры, инвесторы, кредиторы, покупатели, клиенты, аудиторы и инспектора налоговых служб. Акционерам и инвесторам важно знать, насколько эффективно и прибыльно используется собственный капитал владельцев предприятия, нужны ли ему новые инвестиции или их объем следует уменьшить. Может ли фирма в будущем оставаться прибыльной и при каких условиях. Кредиторов интересуют вопросы о необходимости ссуды, способности предприятия своевременно выплачивать проценты за кредит и в срок расплатиться с долгами. В этой связи бухгалтерская информация все в большей степени становится связанной с технико-экономическим обоснованием и с бизнес планированием при привлечении инвестиций. Покупателей продукции интересует соответствие рекламы предприятия фактическому состоянию дел, обоснованность цены на товары, возможность обеспечения гарантийного обслуживания. Государственные службы интересуют полнота и правильность определения прибыли и исчисления налогов, соблюдение антимонопольного и валютного законодательства.

При принятии решений следует учитывать, что бухгалтерская информация является приблизительной, а не абсолютно точной. В этой связи проблема толкования и правильного использования информации ложится и на лицо, принимающее решение, и на бухгалтера. Бухгалтер предоставляет полезную информацию, а пользователь должен ее истолковать и применить при выработке решений.

Чтобы бухгалтерская информация была полезной, она должна быть достоверной и значимой. Достоверность означает, что информация должна полностью отражать хозяйственные процессы на предприятии, быть легко проверяемой и не отражать интересы какого-либо конкретного лица. Значимость бухгалтерской информации заключается в том, что она должна быть полезной при составлении планов, основанной на обратной связи и поступать к пользователю в нужное время. Обратная связь предполагает знание того, на сколько верными оказались предыдущие ожидания. Необходимо учитывать, что выгоды, полученные от использования учетной информации, должны быть больше произведенных на нее затрат.

Чтобы бухгалтерская информация достаточно однозначно воспринималась и понималась теми, кто участвовал в ее подготовке на предприятии, и теми, кто использует ее вне предприятия, она должна удовлетворять определенным требованиям.

Во-первых, бухгалтерская информация должна удовлетворять требованиям сравнения и постоянства. Т.е., нельзя в течение учетного периода использовать разные формы и методы бухгалтерского учета. В этом случае пропадает возможность сравнения данных. Однако это не означает, что устаревший или неудачно выбранный метод бухгалтерского учета должен использоваться бесконечно долго. Для изменения используемой формы учета должны быть веские основания. Такие изменения могут происходить в том случае, если они совмещены с началом нового учетного периода (года).

Во-вторых, бухгалтерская информация должна быть существенной. Не следует терять время на учет незначительных факторов. Т.е., если усилия по учету сравнимы со стоимостью учитываемых средств, то учет необходимо упростить. Каждое предприятие выбирает свой уровень существенности учета. Так, в зависимости от того, какое значение

придается объекту учета, в одном случае он может быть отнесен к основным средствам, а в другом – к материально-производственным запасам и сразу списан на затраты.

В-третьих, бухгалтерская информация должна быть консервативной. Т.к. отражение фактов хозяйственной деятельности в бухгалтерском учете не всегда является однозначным, необходимо выбирать оценку, которая менее оптимистична. Это означает, что следует рассчитывать на отсутствие прибыли и учитывать возможные убытки. Данная особенность обеспечивает осторожность в оценке активов, имущества и в определении величины прибыли.

В-четвертых, бухгалтерская информация должна быть полной, содержать максимум того, что необходимо пользователю.

Задачи БИС

Задачи БИС:

· обеспечение автоматизированного решения всего комплекса задач бухгалтерского учета, планирования, анализа финансово-хозяйственной деятельности, внутреннего аудита;

· получение достоверной оперативной информации о текущем состоянии дел на предприятии для принятия на ее основе необходимых управленческих решений;

· интеграция оперативного, бухгалтерского, статистического учета на основе единой первичной информации;

· получение достоверной информации для обратной связи, используемой при принятии управленческих решений;

· автоматизация обработки на всех стадиях техпроцесса, начиная со стадии первичного учета.

Структура БИС

Дата добавления: 2016-02-11; просмотров: 2067;