Особенности международной торговли нефтью и роль ОПЕК в ценообразовании на мировом рынке нефти

Мировая торговля нефтью по своим масштабам, экономической и политической значимости является одним из важнейших элементов современных мирохозяйственных связей. Несмотря на то, что товарная группа «Топливо», основу которой составляют нефть и нефтепродукты, по удельному весу в стоимости мировой торговли (8—10%) в последние годы весьма существенно уступает таким группам, как «Машины, оборудование и средства транспорта» (35—38%) и «Готовые изделия» (28—29%), а также группе «Химические товары» (9—10%), в качестве конкретного индивидуального товара нефть уверенно занимает ведущее положение.

Объем мировой торговли нефтью в 2002 г. превысил 415 млрд долл., что составило около 3,8% всего мирового товарооборота.

Таблица 5

Экспорт и импорт нефти по регионам, млн т

Источник. OPEC annual bulletin. 2001.

В экспортно-импортных операциях с нефтью участвуют все без исключения страны мира (табл. 5). По каналам международной торговли в начале 21 века проходит около половины добываемой в мире нефти. На ее долю приходится более 20% суммарной стоимости экспорта всех развивающихся государств. При этом для ряда крупнейших мировых поставщиков нефти ее удельный вес в экспорте был всегда весьма существенным и составлял, например, в Нигерии — 95—96%, Анголе — 91%, Иране и Омане — 88—90%, ОАЭ — 78%, Саудовской Аравии — 73%, Ливии — 77%, Венесуэле — 65%, Мексике — 33%, Индонезии — 24%. Характерно, что для вышеперечисленных развивающихся стран доля нефти в общем экспорте имеет неуклонную тенденцию к росту.

Даже для такой экономически мощной промышленной державы, как Великобритания, вывоз нефти в последнее десятилетие имеет очень большое значение, принося более 4% экспортной выручки, а другому крупному европейскому экспортеру — Норвегии еще больше — около 34%.

В последней четверти истекшего столетия международная торговля нефтью, оправившись от глубокого структурного кризиса в начале 70-х годов, когда объем мирового экспорта сократился на треть, приобрела вполне устойчивую тенденцию к росту — в среднем на уровне 5—6 % в год за период 1975—2002 гг.

В 2001—2002 гг. ежегодно от 76 до 81% нефти поступает на мировой рынок из развивающихся стран Азии, Африки и Латинской Америки (включая Мексику), 10—15% — из промышленно развитых стран и 9% — из России и других стран СНГ.

В 1990 г. на долю СССР приходилось 11,6% мирового экспорта этого товара, однако последующие перестроечные процессы и глубокий экономический спад привели к сокращению советского экспорта почти на 60%. Лишь в 2001 г. России удалось увеличить добычу нефти и довести свою долю до 8%, заняв третье место в списке крупнейших стран-экспортеров.

Образовавшаяся в связи с этим в 90-х гг. свободная ниша на мировом рынке нефти была немедленно заполнена другими поставщиками, имеющими резервные мощности, и прежде всего производителями из стран Ближнего и Среднего Востока, которые тем самым укрепили свои позиции на рынке. На долю стран из этого региона сегодня приходится около половины мирового экспорта нефти, в том числе почти 20% — на долю Саудовской Аравии, 8 — Ирана, по 6% — Кувейта и Объединенных Арабских Эмиратов. Еще около 14% нефти поступает на рынок из стран Африки (Нигерия — 5,5, Ливия — 4%), 12% — из стран Латинской Америки (Мексика — около 5, Венесуэла — более 5%). Среди промышленно развитых государств ведущими экспортерами выступают Норвегия (7%), Великобритания (около 3,5%) и Канада (около 3%).

В последние годы доля России и стран бывшего СССР в мировом экспорте нефти снова начала расти. Это происходит в основном за счет того, что при низких ценах на нефть страны ОПЕК целенаправленно снижали добычу нефти, и освобождающееся место на рынке вновь занимали нефтяные компании России. Именно таким образом доля стран — членов ОПЕК на нефтяном рынке Европы снизилась с 41—42% в 1998 до 39% в 2002 г. Ирак уже более 10 лет работает по программе «Нефть в обмен на продовольствие». Эта программа осуществляется под надзором ООН и устанавливает максимально допустимый уровень иракских поставок нефти (сейчас — около 100 млн т в год). После завершения операции США в Ираке, вероятно, данная программа будет прекращена, и возможно увеличение экспорта нефти из Ирака более чем в 1,5 раза.

В 2002 г. мировой импорт нефти достиг примерно 2 200 млн т. По основным регионам он распределился следующим образом: Европа — 36,0% (по стоимости — 33,7%), Азия — 31,9 (33,7), Северная и Центральная Америка — 26,5, Южная Америка — 2,3 (по стоимости вся Америка — 28,8), Африка — 2,2 (0,5), Океания — 1,1% (1,3%).

Нефть покупают более 118 государств и территорий, из которых 70 стран импортируют более 1 млн т в год каждая. При этом лишь 30 государств выступают сравнительно крупными покупателями нефти, ввозя ежегодно свыше 10 млн т в год каждая. Вместе с тем решающим образом состояние спроса на нефть фактически определяют всего 10 промышленно развитых стран, каждая из которых закупает более 50 млн т в год.

Список крупнейших покупателей нефти возглавляют США (21,6% мирового импорта по количеству) и Япония (13,8%). В него также входят шесть стран Западной Европы (Германия, Италия, Франция, Испания и Великобритания), на долю которых суммарно приходится около 65%, и два представителя НИС Азии — Республика Корея (4,6) и Сингапур (3,2%).

Особенно быстро увеличивается импорт нефти в США. Это связано с растущим внутренним спросом и продолжающимся сокращением внутренней добычи нефти. С тем чтобы снизить зависимость от поставок нефти из арабских стран, в последние годы США увеличивают число стран — экспортеров нефти из других регионов. Особенно заметно эта тенденция начала проявляться после известных событий 11 сентября 2001 г.

В Великобритании с увеличением собственной добычи, несмотря на существенный рост внутреннего потребления, зависимость от импорта нефти за последние пять лет снизилась с 60 до 50%, тогда как в большинстве других западноевропейских стран, исключая Норвегию, импорт по-прежнему покрывает 95—100% потребления нефти.

По-разному складывается положение в странах Южной и Юго-Восточной Азии и Дальнего Востока. Такие крупные покупатели нефти как Япония, Южная Корея и Сингапур зависят от импорта на 100%, Индия — на 48—52%, тогда как Малайзия и Китай — всего лишь на 10%.

В Южной Америке зависимость от импорта у Бразилии достигает 42%, Чили — 90% и более, в то время как Аргентина, напротив, полностью удовлетворяет свои потребности за счет внутреннего производства.

Главная причина возникновения серьезных сдвигов в мировых потоках нефти в обозримой перспективе видится в том, что основное увеличение спроса ожидается со стороны стран Азии, а основной прирост добычи — в странах Африки и России. Вместе с тем это приведет к некоторому падению традиционной роли ведущих поставщиков нефти из стран Персидского залива. Ожидаемое увеличение в ближайшем будущем добычи нефти в странах Латинской Америки и Канаде вызовет рост поставок из этих стран в США, на фоне сокращения импорта нефти в эту страну с Ближнего Востока. Кроме того, в самое последнее время США рассматривают возможности масштабного импорта нефти из России и стран Африки. Аналогичная тенденция станет главной и в Западной Европе. В сентябре 2002 г. США впервые произвели закупки нефти в России, и в дальнейшем планируют увеличивать их объемы.

В складывающихся новых геополитических условиях странам Ближнего Востока, видимо, придется все большую часть добываемой нефти поставлять в страны Азии. Фактически этот процесс уже начался. Еще 2—3 года назад поставки стран Африки в страны Азии были весьма незначительными, но уже в 2000 г. они достигли почти 67 млн т, а в ближайшие годы могут превысить 100 млн т.

В последние годы США ежегодно импортируют из стран Ближнего Востока около 75 млн т нефти, тогда как мощности их нефтеперерабатывающих заводов составляют около 700 млн. т. По прогнозу Международного Энергетического Агентства к 2005 г. общий импорт США увеличится примерно на 100 млн т. Закупки нефти в странах Латинской Америки увеличатся на 135 млн т. Импорт из других государств соответственно уменьшится. С учетом ожидаемого увеличения поставок нефти из Канады, падение закупок на Ближнем Востоке и в Африке будет еще значительнее.

Кроме того, в свете событий 11 сентября 2001 г. можно назвать еще одну немаловажную причину данного процесса — политическую. В конце 2002 г. США начали активно осуществлять политику диверсификации поставок нефти из различных стран, целью которой является сокращение зависимости от поставщиков из региона Ближнего Востока.

В последние годы мировой рынок нефти испытал серьезную трансформацию, обеспечившую значительное повышение его диверсифицированности и увеличение многообразия и гибкости его механизмов функционирования. Перестройка рынка наиболее ярко проявилась в добавлении новых сегментов рынка к уже существующим: переход от долгосрочных контрактов к разовым сделкам с наличной нефтью (рынок «спот»), а далее к форвардным и, наконец — к фьючерсным сделкам, существенное расширение видов товарообменных сделок. На мировом рынке первоначально преобладали сделки с реальной нефтью, а затем стали все более практиковаться сделки преимущественно с «бумажной» нефтью. В итоге, к концу 80-х гг. была фактически сформирована по существу новая мировая система, базирующаяся на биржевой торговле нефтью и нефтепродуктами, обслуживаемая в основном тремя центрами (Нью-Йорк — NYMEX, Лондон — IPE, Сингапур — SIMEX). Работает она круглосуточно в режиме реального времени (когда закрывается биржа в Нью-Йорке — открывается в Сингапуре, после закрытия которой, в свою очередь, открывается биржа в Лондоне и т. д.). Таким образом, мировой рынок нефти в конце прошлого — начале текущего столетия постепенно превратился из рынка ранее преимущественно «физического» (торговля наличной нефтью) в рынок преимущественно «финансовый» (торговля нефтяными контрактами).

Следует отметить, что на данный момент доля операций с фактической поставкой нефти и нефтепродуктов составляет менее 5% общего числа совершаемых на бирже сделок. Тогда как преобладающая часть (около 95%) — это биржевые операции с фиктивным товаром и широко распространенные чисто спекулятивные сделки и контракты по хеджированию (страхованию от ценовых рисков). В итоге, общий масштаб биржевых операций по нефти не только многократно превышает уровень реальных сделок, но в ряде случаев во много раз больше объемов мировой добычи нефти.

Три упомянутых выше ведущих центра биржевой торговли нефтью вместе с мощным развитием компьютеризации, телекоммуникации и информационных технологий обеспечили глобализацию мирового рынка нефти, его практическое функционирование в режиме реального времени, тесную взаимозависимость цен на нефть в разных районах земного шара. Формирование единого информационного пространства обеспечения нефтяной отрасли в мире позволило серьезно увеличивать временные пределы фьючерсных контрактов. Если на начальных этапах биржевой торговли нефтью фьючерсные котировки производились на период от трех до шести месяцев, то сегодня сроки торговли фьючерсами на рынке нефти увеличились по отдельным товарным позициям до шести лет. Появилась реальная возможность целенаправленного заблаговременного формирования ожидания субъектов рынка в отношении перспективной динамики мировых цен на нефть и нефтепродукты и, тем самым, уменьшения рисков ценовых колебаний, повышения эффективности и надежности нефтяных операций.

При этом вследствие огромного масштаба операций на фьючерсном рынке, можно утверждать, что сегодня этот рынок может чутко реагировать на малейшие конъюнктурные изменения, причем не только в нефтяной отрасли, но и в макроэкономике в целом в любой стране земного шара. И, поскольку, нефтяные биржи позволяют совершать операции в круглосуточном режиме, то на практике получается, что любое значимое изменение в мировой политике, экономике и социальной жизни планеты незамедлительно отражается на поведении нефтяного рынка.

Рисунок 2

Динамика мировых цен на нефть

Источник. World Energy Outlook. 1995—2001.

Исходя из доминирующих на мировом рынке нефти механизмов ценообразования, начиная со второй половины 20 века, можно выделить четыре основных характерных этапа его развития, что, естественно, нашло закономерное отражение и в общей динамике мировых цен (рис. 2).

Первый — до 1973 г. — этап главенства нефтяных компаний — «Семи сестер».

Второй — с 1973 по 1986 гг. — этап резкого роста влияния ОПЕК на мировом рынке нефти.

Третий — с 1986 до 2001 гг. — некоторое ослабление влияния ОПЕК в условиях появления других крупных независимых экспортеров и роста масштабов биржевой торговли и сделок с «бумажной нефтью».

Четвертый — с 2001 до настоящего времени — современный этап ускорения либерализации мирового рынка нефти, начала диверсификации поставок нефти основными импортерами с целью увеличения стабильности поставок, резкое преобладание фьючерсных и прочих срочных сделок в торговле нефтью в условиях глобализации мирохозяйственных связей.

Первые два этапа из приведенных выше в целом характеризуются картельным принципом ценообразования, хотя и имели существенные различия. На первом этапе «ценообразующий» картель состоял из семи вертикально-интегрированных крупнейших международных нефтяных компаний (американские Экссон, Мобил, Галф, Тексако, Стандард Ойл оф Калифорния (СОКАЛ), английская Бритиш Петролеум, англо-голландская Ройял-Датч/Шелл), которые в интересах потребителей нефти удерживали цены на устойчиво низком уровне около 1,5—3 долл. за барр.

В период господства на рынке МНК имела место в основном горизонтальная конкуренция между отдельными компаниями Картеля, с одной стороны, и независимыми компаниями на рынках материнских стран — с другой. Вертикальной конкуренции между отдельными подразделениями этих компаний практически не было.

Как уже упоминалось, до последней четверти 1973 г. мировой рынок делили между собой 7 крупнейших нефтяных компаний из промышленно развитых стран. Добыча же нефти в основном производилась в развивающихся странах арабского региона (73%), тогда как основное потребление нефти опять же происходило в промышленно развитых странах, членах ОЭСР (72%). Дальнейшее развитие экономики в условиях ускорения научно-технического прогресса повсеместно привело к резкому увеличению потребления нефти, притом что монопольное положение нефтяных компаний позволяло держать цены на стабильном уровне, что обеспечивало всем экспортерам относительно невысокие, но стабильные прибыли. Высочайшая зависимость развитых стран от импортных поставок энергоносителей была очевидна. Поскольку цены на нефть МНК поддерживали на относительно низком уровне — около 3 долл. США, производство нефти было рентабельно только в странах с себестоимостью добычи и последующей транспортировки ниже этого уровня, то есть преимущественно — странах Ближнего Востока.

На первом этапе доминировали, во-первых, трансфертные (внутримонопольные) цены, использовавшиеся вертикально интегрированными международными нефтяными компаниями для минимизации своих налоговых отчислений по месту добычи нефти. Во-вторых, справочные цены, применявшиеся для расчета налоговых отчислений в бюджеты тех развивающихся стран, где международные нефтяные компании являлись концессионерами. В-третьих, рыночные цены, которые применялись на том сегменте рынка, где работали действительно независимые субъекты. При этом доминировали долгосрочные сделки с реальным товаром, которые определяли как объемы торговли, так и уровень цен.

Вместе с тем развивающиеся страны — крупнейшие экспортеры нефти, обеспечивая почти три четверти добычи нефти в мире, были крайне недовольны сложившимся мировым порядком распределения доходов от реализации этой нефти и считали его исключительно несправедливым. В итоге 13 развивающихся стран — основных экспортеров нефти с целью отстаивания своих интересов на мировом рынке нефти организовали ОПЕК и чуть позднее национализировали добычу на своей территории. Эти события привели к так называемому «нефтяному кризису», в итоге чего цены на нефть «взлетели» за 2 последующих года более чем в 5 раз, что совпало с общим сырьевым и валютно-финансовым кризисами, охватившими в этот период всю мировую экономику (см. рис. 2).

Поскольку промышленно развитые страны не могли в одночасье существенно сократить потребление нефти, рост цен продолжался вплоть до начала 80-х годов, когда он уже превысил уровень 35 долл. за барр.

Таким образом, начало второго этапа сопровождалось установлением принципиально нового, более высокого уровня мировых цен на нефть. Продолжающийся высокий спрос на нефть позволил ряду стран с более высокой себестоимостью нефти (например, Великобритании, России, Мексике, странам Африки) существенно увеличить добычу и начать свой экспорт нефти, вследствие чего доля стран ОПЕК в поставках нефти на мировые рынки начала постепенно падать.

На втором этапе доминирующая роль в ценообразовании перешла к 13 развивающимся нефтедобывающим государствам — членам ОПЕК (Саудовская Аравия, Кувейт, Иран, Ирак, Объединенные Арабские Эмираты, Катар, Алжир, Ливия, Нигерия, Габон, Венесуэла, Эквадор, Индонезия).

Получив после 1973 г. серьезный и реальный контроль над огромными добывающими активами мировой нефтедобывающей отрасли, страны — члены ОПЕК стали основным поставщиком на рынке нефти. Как следствие, сменился и характер конкуренции на нефтяном рынке, так как стала доминировать вертикальная конкуренция между национальными (в основном государственными добывающими) компаниями стран ОПЕК и независимыми компаниями из промышленно развитых стран, действующими в сфере переработки и сбыта нефти из развивающихся стран. Более того, в последующие годы произошло не столько замещение одного вида конкуренции другим, сколько усиление и горизонтальной, и вертикальной конкуренции при их одновременном существовании. (Основная конкуренция развертывается на рынке между государственными (национальными) и международными (частными) нефтяными компаниями.) Вместе с тем разведка и добыча нефти в мире — преимущественно государственная сфера деятельности, в нем, безусловно, доминируют государственные (национальные) нефтяные компании, контролируя более 90% запасов и свыше 70% — добычи нефти и газа.

На втором этапе картина основных принципов ценообразования несколько изменилась. Набор доминирующих цен остался тот же, что и на первом этапе, но поменялась их иерархия. На первое место вышли рыночные цены разовых сделок. Институт справочных цен сохранялся по той причине, что наряду с существованием официальных отпускных цен ОПЕК (в основном до 1977 г. — до волны национализаций в этих странах) продолжала существовать и практика установления справочных цен для исчисления налогов концессионеров. И, соответственно, трансфертные цены.

До 1986 г. активно развивался рынок разовых сделок, который постепенно стал играть самостоятельную роль — как доминирующий субъект в определении цены. До начала 70-х гг. на него приходилось лишь 3—5% международной торговли нефтью. В 70-е годы значение разовых сделок стало интенсивно возрастать: в первой половине десятилетия — на них приходилось уже 5—8%, в середине — 10—15%, и в середине 80-х годов — уже не менее 40—50% международной торговли нефтью. Таким образом, именно рынок разовых сделок стал определяющим с точки зрения объемов мировой нефтяной торговли.

Только начиная с 1986 г. (третий этап) картельное ценообразование — назначение цен ограниченной группой участников, постепенно уступило место рыночному биржевому принципу ценообразования. Цены на нефть преимущественно стали устанавливаться в результате конкурентной борьбы большого числа игроков по регламентированной и прозрачной процедуре и отражали в каждый момент времени текущий баланс спроса и предложения на мировом рынке с учетом комплекса конъюнктурообразующих факторов экономического и политического характера.

На этом этапе рынок разовых сделок продолжал доминировать в определении объемов торговли, тогда как рынок долгосрочных сделок переместился на второе место — то есть они просто поменялись местами. В итоге эволюции характера и структуры сделок на нефтяном рынке, именно к бирже перешла ценоустановительная и ценообразовательная функция на этом рынке.

При этом механизм справочных цен практически перестал действовать. Сохранились лишь рыночные и трансфертные цены, причем последние — в очень ограниченном применении.

В начале 80-х был зафиксирован кратковременный феномен снижения абсолютных объемов спроса на жидкое топливо. После нефтяного кризиса начала 70-х годов промышленно развитые страны — импортеры жидкого топлива были вынуждены искать адекватный ответ на резкий рост мировых цен на нефть в ослаблении зависимости от ее поставок путем диверсификации источников нефтеснабжения, за счет наращивания отечественной добычи для хотя бы частичного вытеснения поставок нефти ОПЕК из баланса энергоснабжения. Однако потребовалось очередное ценовое потрясение нефтяного кризиса 1979—80 годов, вновь приведшее к многократному росту цен, прежде чем основные показатели энергоемкости ВВП промышленно развитых стран резко пошли вниз. Таким образом, с каждым последующим нефтяным кризисом, по мере нарастания остроты «нефтяных» проблем в мировой экономике, нарастало последовательное замещение нефти в общем объеме потребления энергоресурсов промышленно развитых государств по следующим направлениям:

- наращивание импорта нефти из других источников;

- увеличение собственной добычи нефти;

- расширение потребления других углеводородов, в частности газа;

- наращивание потребления других энергоресурсов (угля, электроэнергии, атомной энергии);

- активное внедрение энергосберегающих технологий.

В итоге, с середины 80-х годов наблюдается замедление роста мирового спроса на жидкое топливо по сравнению с темпами развития экономики в целом.

В 2001 г. стала наблюдаться все большая либерализация нефтяной торговли, что можно назвать началом четвертого этапа в развитии мирового рынка нефти. Известные теракты 11 сентября серьезнее всего повлияли на общее состояние деловой среды США, поведение американских инвесторов, да и на сознание американского общества в целом. Общий объем ущерба, вызванного этими событиями, сегодня оценивается порядка 60 млрд долл. Для этого этапа характерны два важнейших обстоятельства: во-первых, изменение нефтяных потоков, связанное с диверсификацией поставок нефти крупнейшими импортерами, и, во-вторых — возросшая роль биржевой торговли и увеличение оборотов «бумажной» нефти.

События 11 сентября наглядно продемонстрировали необходимость коренного пересмотра прежней стратегии стран Запада в отношении ближневосточных производителей нефти. В течение долгих лет США и другие промышленно развитые государства рассматривали поддержание стабильности в этом регионе как неотъемлемый элемент своих геополитических интересов. Со временем усилия по поддержанию стабильности, как военными, так и политическими методами, требовали все больше ресурсов, зачастую не принося при этом желаемого положительного эффекта. В результате международные аналитики сегодня все чаще говорят о том, что Западу необходимо минимизировать свою зависимость от поставок нефти из стран Ближнего Востока.

В этой связи стоит привести мнение эксперта в области энергетической политики Университета Райс (США) Э. Яффе о том, что «эта задача является одной из основных целей Вашингтона в отношениях с Россией». По мнению аналитика, инициатива эксплуатации огромных нефтяных и газовых резервов России получила новый импульс в июле 2002 г., когда в Соединенные Штаты привезли первую партию нефти прямо из России. В настоящее время администрация США поддерживает эту инициативу и считает важной, чтобы «Россия играла стратегическую роль в диверсификации поставок нефти на мировые рынки».

Однако, несмотря на поддержку на высоком уровне, сохраняются значительные трудности в реальной организации постоянных прямых поставок нефти из России в США, в их числе прежде всего высокие транспортные расходы и, соответственно, необходимость установления более высоких отпускных цен. Тем не менее российская компания «ЛУКОЙЛ» уже заявила о планах строительства морского нефтяного терминала для Тимано-Печорского месторождения, который даст ей серьезное транспортное преимущество при поставках нефти морем в США.

Кроме того, летом 2002 г. «ЛУКойл» представил планы строительства магистрального нефтепровода в Мурманск и нового нефтеналивного порта в Мурманске или вблизи него9. Проект предусматривал строительство трубопровода длиной 1,5 тыс. км с пропускной способностью 50 млн т в год. По нему должна транспортироваться нефть с западносибирских месторождений. Предполагается, что в новый порт смогут заходить супертанкеры водоизмещением свыше 300 тыс. т, притом что Мурманск расположен гораздо ближе к США, чем порты стран Ближнего Востока. Реализация этого проекта потребует значительных капиталовложений. Стоимость только одного строительства нефтепровода оценивается в 1,5—2,5 млрд долл., и «ЛУКОЙЛу», который ведет освоение новых месторождений на Каспии и на севере Европейской части России, такие расходы не под силу. В сентябре ЮКОС, «Сибнефть» и Тюменская нефтяная компания сообщили о своих намерениях присоединиться к строительству экспортного терминала в Мурманске.

Немаловажным в этой связи является мнение Г. Купера, главного исполнительного директора американской компании «Тетон Петролеум», ведущей активную деятельность в России, который отметил, что «проблема расходов ничего не значит по сравнению с тем, сколько денег США потратили за многие годы, защищая свои источники снабжения на Ближнем Востоке»10.

Вместе с тем необходимо принимать во внимание и то, что даже если российская нефть пойдет в США, американская нефтеперерабатывающая промышленность пока еще не в состоянии ее всю должным образом перерабатывать. Дело в том, в последние годы большая часть инвестиций американских компаний была вложена в оснащение предприятий страны оборудованием и технологиями для переработки тяжелой смеси, поставленной из Венесуэлы и Мексики, а не для легкой нефти с большим содержанием серы из России. Для этого необходима определенная реструктуризация нефтеперерабатывающих предприятий.

Касаясь в этой связи проблемы возможного роста зарубежных инвестиций в добычу российских энергоресурсов, эксперты ссылаются на мнение министра энергетики РФ И. Юсуфова о том, что «в ближайшие годы, чтобы поднять уровень добычи до 8 млрд барр., российской нефтяной промышленности необходимо ежегодно 1 млрд долл. инвестиций». Тем не менее эксперты указывают, что администрация Дж. Буша, понимая всю нестабильность ситуации на Ближнем Востоке, считает «американо-российское партнерство в сфере энергетики неизбежным».

Экспорт российской нефти в США, по-видимому, будет возрастать, хотя этим планам может препятствовать одновременное стремление Москвы улучшить условия экспорта своей нефти на европейские рынки. По прогнозу МЭРТ, при благоприятных условиях экспорт нефти РФ в дальнее зарубежье может увеличиться со 152,8 млн т в 2002 г. до 180 млн т в 2005 г.; тогда как в 2010 г. он может составлять 249 млн т11. В то же время Россия, которая в настоящее время не способна конкурировать на американском рынке с другими странами, может помочь ввести мировые цены в приемлемый для РФ, США и МЭА коридор — 20—25 долл. за баррель.

Другой пример: в настоящее время Япония, вторая по экономической мощи страна в мире, экспортирует около 80% потребляемой ею нефти с Ближнего Востока. При этом в течение последних двадцати пяти лет ни одна японская компания ни разу не приобретала нефть в России. Компания Nippon Oil, крупнейшее нефтеперерабатывающее предприятие в Японии, уже заявила о своей заинтересованности в регулярных закупках российской нефти для того, чтобы снизить свою зависимость от нефтедобычи на Ближнем Востоке. «Мы стремимся диверсифицировать наши источники сырой нефти, соблюдая при этом наши экономические интересы», — заявил представитель Nippon Oil12.

Закупки нефти в России японская сторона рассматривает в качестве средства защиты своих интересов от угрозы перебоев в поставках в случае кризисных ситуаций в Персидском заливе. На текущий момент Nippon Oil сообщает о закупке двух миллионов баррелей российской нефти сорта Urals, при этом цена сделки не оглашается. По словам представителя Nippon Oil, пока речь идет о разовой закупке, причем в качестве посредника выступает крупная западная нефтяная компания. Тем не менее в Nippon Oil не исключают возможности дальнейшего продолжения закупок российской нефти.

Интересно в этой связи, что в январе 2003 г., АК «Транснефть» представила в Правительство проект и ТЭО строительства магистрального нефтепровода Ангарск — Находка, по которому можно будет поставлять нефть в страны Азиатско-Тихоокеанского региона, и, в частности, в Японию. Что примечательно, Япония уже согласилась выдать целевой кредит под строительство данного нефтепровода, что свидетельствует о ее серьезной заинтересованности в стабильных поставках нефти из России.

Важную роль в ценообразовании на современном мировом рынке нефти продолжает играть ОПЕК — Организация стран — экспортеров нефти (Organization of Petroleum Exporting Countries, OPEC). Она была создана 10 сентября 1960 г., когда в Багдаде собрались представители пяти наиболее богатых нефтедобывающих государств (Ирака, Ирана, Кувейта, Венесуэлы и Саудовской Аравии) и подписали договор о создании ОПЕК, целью которой является защита интересов своих членов в условиях постоянно растущей конкуренции. В 1960 г. пять стран — организаторов ОПЕК обеспечивали около 80% мирового экспорта нефти. Сегодня этот показатель снизился до 60%, однако количество стран-членов ОПЕК увеличилось, и в сумме все они располагают 77% мировых запасов нефти и обеспечивают около 40% нефтедобычи. За прошедшие 40 лет эта организация, несомненно, стала самым влиятельным участником на мировом нефтяном рынке, от решений которой по сей день во многом зависит его конъюнктура.

Отношение к ОПЕК со стороны основных потребителей нефти — промышленно развитых стран на протяжении последних более чем сорока лет менялось, причем кардинально. Вначале на Западе к ней отнеслись скептически, настороженно и даже весьма враждебно. Ведь формировалась эта организация в период бурных перемен в мировой экономической системе, во времена распада колониальных систем, перехода контроля над важнейшими источниками стратегического сырья от международных нефтяных монополий к национальным правительствам и компаниям. Авторитет ОПЕК существенно окреп, прежде всего в борьбе с пресловутыми «семью сестрами», входившими в Международный нефтяной картель.

В Советском Союзе в 60-е годы отношение к ОПЕК было изначально благосклонное — организация служила реальным противовесом нефтяным монополиям «империалистов» в условиях активизации борьбы развивающихся стран за национальную независимость. Советские лидеры тогда считали, что если бы не некий тормоз в лице «реакционных монархических режимов» ряда ближневосточных государств, то страны — члены ОПЕК вообще могли бы пойти чуть ли не по социалистическому пути. Этого, как показало будущее, не произошло. Впервые ОПЕК была вынесена на вершину мировой политики в ходе первого энергетического кризиса 1973—74 гг. Этот кризис вспыхнул в результате нефтяного эмбарго, которое ввели нефтедобывающие арабские страны против западных стран — союзников Израиля, и ОПЕК эту акцию активно поддержала. Тогда мировые цены совершили резкий троекратный скачок и вывели мировой рынок нефти на новый этап своего развития.

В то время СССР, уже находясь в числе крупнейших мировых экспортеров нефти, даже рассматривал возможность прямого вступления в ОПЕК, где его тогдашние «друзья» Ирак, Алжир и Ливия играли не последние роли. Правда, до вступления дело не дошло, и этому, скорее всего, помешал «неудобный» Устав ОПЕК. Во-первых, стать членом «первого сорта» СССР не мог, поскольку не числился в «основателях». Во-вторых, в Уставе имелись отдельные положения, которые тогда были абсолютно неприемлемы для закрытой плановой экономики. Так, например, члены организации должны были обеспечивать свободу инвестиций в свою нефтяную промышленность для потребителей нефти (читай — для стран Запада), а также гарантировать доходы и возврат капиталов.

ОПЕК быстро завоевала авторитет, и в первые 20 лет ее существования оба противоборствующих в то время политических лагеря, на которые тогда четко был разделен мир, не оставляли усилий по привлечению этой организации в качестве политического союзника. На самом деле ОПЕК создавалась в первую очередь не как политический союз, а как международная товарная организация, призванная блюсти экономические интересы своих членов, что четко записано в ее Уставе. Там же обозначено, что цель организации — координации и унификации нефтяной политики участников, с тем чтобы наилучшим образом способствовать стабильности цен на мировом рынке.

Казалось бы, объединение стран, производящих 1,3—1,4 млрд т нефти в год и обеспечивающих две трети экспортных поставок на мировой рынок, в состоянии эффективно регулировать цены. Но жизнь показала, что на самом деле не все так просто. Довольно часто, особенно в последнее время, усилия ОПЕК по корректировке цен или не дают желаемого эффекта или даже приводят к неожиданным негативным последствиям.

Еще в 60-х годах началась трансформация мирового нефтяного рынка, переход от старой классической монополистической структуры к современной свободной системе. Закончилась эта эволюция только к середине 80-х годов. Переход привел не просто к нестабильности — он сопровождался рядом серьезных кризисных потрясений, которые задели и ОПЕК. В декабре 1985 г. мировая цена на нефть была около 28 долл. за баррель, а через полгода, в середине 1986 г., она упала до 8 долл.

Столь резкий обвал мировых цен побудил ОПЕК провести серьезную реорганизацию и отказаться от прежней схемы, когда ее члены продавали столько нефти, сколько могли производить, а балансировкой спроса и предложения на рынке занималась практически одна Саудовская Аравия. С сентября 1986 г. ОПЕК вернулась к практике ограничения собственной нефтедобычи путем жесткого установления квот для каждого ее члена. Правда, как показала практика, далеко не всегда страны — члены ОПЕК этих квот строго придерживались. Тогда же ОПЕК провозгласила свое намерение добиваться стабилизации цен на уровне 20—22 долл. за баррель.

В марте 2000 г. уже на своей конференции в Вене ОПЕК опять вернулась к идее ценового коридора, но обозначила его границы в рамках 22—28 долл. за баррель. И это вполне оправданно, поскольку с учетом инфляции сегодняшние 28 долл. практически равны 22 долл. пятнадцатилетней давности. В настоящее время считается, что наиболее приемлемым для основных мировых производителей и потребителей нефти диапазоном цен является уровень 20—25 долл. за баррель. С одной стороны, этого вполне достаточно для стимулирования воспроизводства, поиска и разведки новых месторождений нефти. С другой стороны, цена не столь велика, чтобы позволить новым конкурентам задействовать нефтяные месторождения с очень высокой стоимостью добычи и транспортировки. Кроме того, считают, что при цене нефти ниже 30 долл. все-таки не появляется серьезного соблазна активно заменять ее альтернативными источниками энергии, как правило, еще более дорогостоящими. Совершенно очевидно при этом, что страны ОПЕК даже при этих умеренных ценах будут чувствовать себя гораздо комфортнее, чем нефтяники Северного моря или России из-за большой разницы в себестоимости добычи.

Кризисные ситуации на мировом рынке имели место и в 90-е годы. Можно привести в качестве примера войну в Заливе в 1991 г., когда кратковременно североморский Брент «зашкаливал» за 35 долл. за баррель, или экономический кризис 1998 г., в результате которого к началу 1999 г. цена на баррель одного из самых дорогих сортов — американского WTI, напротив, резко упала до 10 долл.

Экспертами скептически был оценен и принятый ОПЕК новый механизм корректировки цен, который призван загонять их в обозначенные границы (22—28 долл. за баррель нефти т. н. «корзины цен ОПЕК»13) с помощью изменения объемов добычи. Предполагалось, что если цена этой «корзины» в течение 20 дней будет выходить за рамки этого ценового коридора, добыча стран — членов организации будет увеличена или уменьшена на 500 тыс. барр. в день. Пока этот механизм никак себя не проявил, поскольку на практике еще не применялся, но в ОПЕК уже появились заметные разногласия относительно трактовки условий, при которых этот механизм вообще следует включать.

В известной степени ОПЕК, принимая то или иное решение о регулировании уровня добычи, на самом деле лишь намечает желательное направление для движения мировых цен, тогда как многочисленные игроки на финансовых рынках, прежде всего те, кого относят к разряду «спекулянтов», активно содействуют и используют к своей выгоде колебания цены на нефть, тем самым серьезно искажая эффект, на который были рассчитаны мероприятия ОПЕК.

В декабре 1985 г. Саудовская Аравия была вынуждена отказаться от роли замыкающего поставщика. Страны ОПЕК провозгласили отход от политики прямого поддержания высоких цен на нефть путем ограничения добычи, сменив ее курсом на восстановление «справедливой» доли стран ОПЕК на рынке нефти. В течение первого полугодия 1986 года ближневосточные страны ОПЕК резко увеличили добычу. В условиях нарастающего избытка предложения борьба стран ОПЕК за увеличение своей доли на рынке вылилась в «войну цен» и привела к их дальнейшему обвалу в 1986 г.

В последующие год-два произошла в каком-то смысле «техническая коррекция» цен и, как отмечалось выше, в течение десятилетия 1988—1998 гг. (за исключением короткого периода «Войны в Заливе») большая часть ценовых колебаний происходила в относительно умеренном диапазоне 15—21 долл./барр.

Мировой рынок нефти в целом характеризуется высокой степенью концентрации и монополизации: на долю 24-х крупнейших нефтяных компаний в последние годы приходится около 61% мировой добычи и 45% — переработки нефти. Данный факт неслучаен: гигантские компании в нефтедобыче и нефтепереработке не только историческое наследство. Немаловажно также то, что крупнейшие компании имеют несравненно больше возможностей для осуществления необходимых крупномасштабных капиталовложений, финансируя их как за счет собственных средств, так и за счет привлеченного капитала. Можно утверждать, что сама специфика нефтедобычи требует от компаний укрупнения (которое, кстати, можно наблюдать в свете происходивших в последнее десятилетие слияний и поглощений), поскольку в противном случае, вследствие отсутствия возможности осуществления крупных капиталовложений, такие компании не в состоянии расширять свой бизнес (осваивать новые месторождения, модернизировать инфраструктуру и т. д.)

***

На начало 21 века нефть остается важнейшим мировым энергетическим ресурсом и крупнейшим объектом международной торговли. Вместе с тем нефть является исчерпаемым ресурсом и по имеющимся относительно новым прогнозам при текущем уровне добычи мировая обеспеченность нефтью составляет по крайней мере порядка 40—50 лет. Эти оценки, сделанные в последние 5—10 лет, несравненно более оптимистичные, чем те, что имели место в 50—70 гг. истекшего столетия. Новые представления о степени обеспеченности мировыми запасами нефти обусловлены тем, что вследствие продолжающегося открытия все новых месторождений, а также использования достижений научно-технического прогресса, позволяющих увеличить степень извлекаемости нефти из недр и обеспечивающих возможность добычи нефти из месторождений, расположенных в отдаленных пока еще малоосвоенных районах, а также на мировом шельфе, на обозримую перспективу не предвидится острого дефицита нефти в мире вследствие абсолютного истощения ее геологических запасов. По показателю обеспеченности нефтяными ресурсами лидируют страны Ближнего Востока (Саудовская Аравия, Ирак, Кувейт, Иран), а также Россия.

Мировая добыча нефти неуклонно растет, среднегодовые темпы роста за период 1970—2002 гг. составили порядка 1,6%, причем этот показатель существенно меньше среднегодовых темпов роста ВВП. Лидерство по объемам добычи нефти делят Саудовская Аравия, Россия и США, причем в последние годы из-за истощения природных запасов добыча нефти в США неуклонно снижается. Наиболее высокие темпы прироста добычи нефти в рассматриваемый период отмечены в России, Мексике, Норвегии.

Мировой рынок нефти традиционно характеризуется высокой степенью монополизации: на 18 крупнейших нефтедобывающих компаний приходится около 60% мировой добычи нефти, причем только 5 из них являются частными компаниями, а остальные — государственные. Характерно при этом, что крупнейшие государственные нефтедобывающие компании имеют, как правило, существенно более высокий уровень обеспеченности нефтяными запасами, тогда как у крупных частных компаний уровень обеспеченности составляет 8—13 лет, который является с их точки зрения экономически более оправданным.

Потребление нефти в мире на протяжении последних 30 лет в абсолютном выражении также неуклонно росло, среднегодовые темпы прироста за период с 1970 по 2002 г. составили около 1,6%. Крупнейшими потребителями нефти являются США, страны Западной Европы и Япония. При этом следует отметить, что наблюдается постепенное, но неуклонное снижение удельного потребления нефти на единицу ВВП как промышленно развитыми, так и развивающимися странами, вследствие все более интенсивного использования новейших энергосберегающих экологически чистых технологий и увеличения использования других альтернативных источников энергии. В то же время наиболее вероятно, что в обозримую перспективу не предвидится сколько-нибудь существенного падения спроса на нефть за счет использования других углеводородов и альтернативных источников энергии.

Объемы международной торговли нефтью за последние 30 лет также неуклонно росли, причем вследствие уменьшения собственной добычи и увеличивающейся потребности импорт нефти в США только за последние 10 лет увеличился более чем на 65%. Крупнейшими мировыми странами-экспортерами являются Саудовская Аравия, Россия, Норвегия, Иран, суммарная доля которых в поставках нефти на мировой рынок составляет чуть менее 40% и в последние годы оставалась практически неизменной.

В течение последней трети прошлого и начала текущего столетия мировой рынок нефти существенно изменялся по своему характеру. Так, по результатам анализа трансформации форм и методов мировой торговли нефтью, изменения принципов ценообразования на мировом рынке нефти можно выделить четыре характерных этапа его развития: первый (до 1973 г.) — главенства нефтяных компаний — «Семи сестер», который характеризуется наличием практически полного контроля над ценами с их стороны (типичное трансфертное ценообразование); второй (1973—1986 гг.) — резкого возрастания влияния ОПЕК в результате национализации ее странами-членами нефтедобывающих компаний, который характеризовался резким ростом мировых цен на нефть; третий (1986—2001 гг.) — снижения влияния ОПЕК вследствие появления на рынке новых крупных экспортеров (Россия, Норвегия, Мексика), постепенного увеличения объемов биржевой торговли нефтью; четвертый (с 2001 г.) — повсеместной либерализации международной торговли нефтью, который характеризуется резким увеличением объемов биржевой торговли «бумажной нефтью», при этом исключительно большое влияние на ценовую динамику начинают оказывать спекулятивные сделки и операции по хеджированию. Кроме того, в дополнение к сказанному, трагические события 11 сентября 2001 г. явились мощным стимулом к серьезному изменению направлений и масштабов мировых товарных потоков: промышленно развитые страны, заинтересованные в стабильных и долговременных поставках нефти, стремительно воплощают в жизнь политику их диверсификации путем сокращения поставок из проблемных и политически неустойчивых стран Ближнего Востока и, напротив, увеличения поставок из России и стран Африки.

ОПЕК продолжает играть исключительно важную роль на мировом рынке нефти, хотя деятельность этой организации за время ее существования постоянно трансформировалась. С момента создания вплоть до 1973 г. ОПЕК практически не играла сколько-нибудь важной роли в ценообразовании, хотя ее страны-члены и обеспечивали около 70% мировой добычи нефти, однако позднее, в период 1973—1986 гг. ОПЕК, напротив, обеспечивала практически полный контроль над ценами, хотя после этого из-за появления новых крупных производителей и экспортеров нефти — Великобритании, Норвегии — роль ОПЕК заметно снизилась, и на начало 2003 г. доля стран — ее членов — на мировом рынке нефти уже составляла менее 40%.

Pоссия на мировых рынках нефти и газа

Россия обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов. На 13% территории Земли, в стране, где проживает менее 3% населения мира, сосредоточено около 13% всех мировых разведанных запасов нефти и 34% запасов природного газа

Ежегодное производство первичных энергоресурсов в России составляет более 12% от общего мирового производства. Сегодня топливно-энергетический комплекс (ТЭК) является одним из важнейших, устойчиво работающих и динамично развивающихся производственных комплексов российской экономики. На его долю приходится около четверти производства валового внутреннего продукта, трети объема промышленного производства, около половины доходов федерального бюджета, экспорта и валютных поступлений страны.

Эти цифры подчас служат основанием для критики со стороны ряда российских и зарубежных экспертов, которые утверждают, что такая доля ТЭК свидетельствует о сильной зависимости российской экономики от добычи нефти и газа и о том, что наша страна превращается в сырьевой придаток мировой экономики.

Наличие обширных нефтегазовых ресурсов - это в первую очередь естественное преимущество, а не недостаток. Главное - уметь ими рационально распорядиться. В качестве примера достаточно просто сослаться на США, Великобританию и Норвегию, где при разумном использовании, как показывает опыт этих стран, нефтегазовая отрасль стимулирует экономическое развитие и способствует повышению благосостояния населения. Поэтому я считаю, что российский ТЭК - это "локомотив", а не "игла" для национальной экономики.

В связи с этим государственное регулирование ТЭК распадается на два блока задач. Первый - это обеспечение его стабильного развития на всех этапах - от изучения ресурсного потенциала углеводородного сырья до переработки и транспортировки. Второй - эффективное использование потенциала ТЭК для диверсифицированного развития российской экономики и социальной сферы.

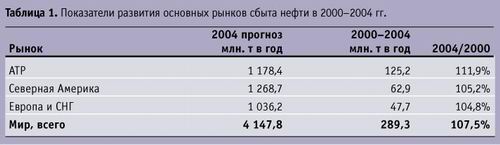

Мировой рынок нефти В следующем году заканчивается первая пятилетка XXI века. За эти годы мировой рынок нефти сильно изменился, и это оказало влияние на всю мировую экономику. Спрос на нефть увеличивался каждый год, и цены росли. Для 2004 г. характерен рекордный рост потребления нефти, который стал одной из причин рекордного роста цен на нефть в текущем году.

В целом за пять лет начиная с 2000 г. потребление нефти в мире выросло на 7,5%. Лидером роста стал Азиатско-Тихоокеанский регион. Нефтяной рынок Европы и стран СНГ по темпам роста отстает и от рынка Азиатско-Тихоокеанского региона, и от рынка Северной Америки. Европа - наш главный рынок сбыта нефти, и необходимо реально оценивать возможность роста сбыта российской нефти на этом рынке.

В настоящее время более 70% роста потребления нефти в мире обеспечивают развивающиеся страны. Среди них лидирует Китай, который за пять лет увеличил потребление нефти на 94 млн. т в год и обеспечил 31% роста потребления нефти в мире.

Промышленно развитые страны за пять лет обеспечили 29% прироста потребления нефти. Лидером по росту потребления среди развитых стран являются США, тогда как Япония, Германия и Италия сократили потребление нефти. По сути, в Европе рост потребления нефти обеспечивали Испания, Австрия, Польша и Голландия.

Добыча нефти в мире с 2000 г. по 2004 г. выросла на 7,1%, то есть ее рост был ниже роста потребления нефти. В 2001-2002 гг. потребление нефти увеличивалось незначительно, и ОПЕК снижала добычу нефти для сохранения ценовой ситуации на рынке.

С 2003 г. добывающие страны фактически сняли ограничения на добычу и экспорт нефти для того, чтобы удовлетворить быстро растущий спрос на нее. Рост добычи нефти в России, Саудовской Аравии и ряде других стран был частично скомпенсирован падением добычи в Северном море, США, Венесуэле, Ираке и в Индонезии, которое было вызвано в первую очередь политическими, подчас военно-политическими и технологическими причинами.

Стабилизация политической обстановки в ряде стран ОПЕК позволит увеличить до-бычу примерно на 73 млн. т в год. В какой-то мере это компенсирует падение добычи в США и других странах, где оно обусловлено технологическими причинами. Однако для удовлетворения растущего спроса на нефть на мировом рынке необходим рост экспорта нефти из других стран, в том числе и, может быть, в значительной степени из России.

С 2000 г. по 2004 г. Россия обеспечила самый высокий прирост добычи нефти в мире. Прирост добычи нефти в России был в три раза выше, чем у ОПЕК. В настоящее время Россия является одним из главных факторов стабилизации мирового рынка нефти.

Прогноз Если вспомнить историю, то нетрудно заметить, что в 1987 г. Россия (без других республик СССР) добыла 571 млн. т нефти. Это была самая высокая добыча нефти в одной стране за всю историю нефтяной промышленности мира. За этим последовал период резкого сокращения добычи нефти, но этот период закончился несколько лет назад. Начиная с 1999-2000 гг. добыча нефти в России быстро растет.

Благодаря высоким ценам на нефть на мировом рынке рост добычи превзошел и тот прогноз, который заложен в "Энергетической стратегии России до 2020 года". И в этих новых конъюнктурных условиях прогноз роста добычи нефти в России может быть уточнен.

При средних ценах на российскую нефть на мировом рынке в диапазоне 25-35 долл. за баррель добыча нефти в России может достигнуть к 2020 г. 550-590 млн. т в год, и в первую очередь за счет ввода в разработку новых месторождений.

К настоящему моменту в России открыто и разведано более трех тысяч месторождений углеводородного сырья, причем разрабатывается примерно половина из них. В основном эти ресурсы расположены на суше, более половины российской нефтедобычи и более 90% добычи газа сосредоточены в районе Урала и Западной Сибири. Большинство месторождений этого района отличаются высокой степенью выработки, поэтому при сохранении его в качестве главной углеводородной базы необходимо развивать и альтернативные регионы добычи.

В долгосрочной перспективе такими приоритетными регионами нефте- и газодобычи являются Восточная Сибирь и Дальний Восток. Их развитие представляется особо важным как с социально-экономической точки зрения, так и исходя из стратегических интересов России в Азиатско-Тихоокеанском регионе.

Большое значение имеет развитие таких центров нефте- и газодобычи, как шельф острова Сахалин, Баренцева, Балтийского и Каспийского морей.

Экспорт нефти из России зависит как от добычи нефти, о росте которой уже говорилось, так и от ее потребления на внутреннем рынке. Согласно нашим оценкам до 2010 г. темпы роста добычи нефти в России будут выше темпов роста объемов переработки нефти для внутренних нужд. В результате до 2010 г. экспорт нефти из России будет расти. Затем экспорт нефти выйдет на стабильный уровень.

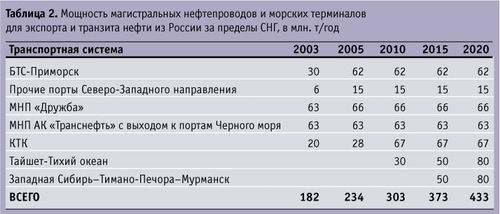

Транспортировка Перспектива развития топливно-энергетического комплекса России во многом определяется ее размерами и географическим положением. Россия географически связана со всеми тремя главными рынками сбыта нефти: Европой, США и Азиатско-Тихоокеанским регионом.

В "Энергетической стратегии России" в этой связи предусмотрено развитие системы магистральных нефтепроводов и морских терминалов для поставки нефти на эти рынки. Для расширения поставок в Европу - Балтийская трубопроводная система (БТС) и порт Приморск мощностью до 62 млн. т в год. Сегодня заканчивается подготовка всех необходимых формальных решений для завершающей фазы этого проекта, и к концу следующего года, я уверен, Приморск и БТС выйдут на свою максимальную проектную мощность.

В 2000 г., когда только начиналась первая фаза и когда 12 млн. т для БТС считалось героическим этапом начала реализации нового проекта, сегодня мы уже имеем мощность в 50 млн. т, и это уже воспринимается достаточно спокойно, как нечто почти само собой разумеющееся. Чтобы продолжить традицию, в следующем году БТС выйдет на финальную мощность до 62 млн. т.

Для выхода на рынок Азиатско-Тихоокеанского региона задействована система нефтепроводов Тайшет-Тихий океан и терминала для налива танкеров дедвейтом 300 тыс. т в бухте Перевозная. Общая мощность системы достигает 80 млн. т в год. Сейчас идет активная фаза экспертизы технико-экономического обоснования этого проекта. С учетом сроков, отпущенных законодательством на этот процесс, надеюсь, что до конца года все формальные решения Правительства по структуре, этапам, объемам реализации восточного проекта Тайшет - Тихий океан уже будут приняты.

В настоящее время более 70% роста потребления нефти в мире обеспечивают развивающиеся страны. Среди них лидирует Китай, который за пять лет увеличил потребление нефти на 94 млн. т в год и обеспечил 31% роста потребления нефти в мире.

Промышленно развитые страны за пять лет обеспечили 29% прироста потребления нефти. Лидером по росту потребления среди развитых стран являются США, тогда как Япония, Германия и Италия сократили потребление нефти. По сути, в Европе рост потребления нефти обеспечивали Испания, Австрия, Польша и Голландия.

Добыча нефти в мире с 2000 г. по 2004 г. выросла на 7,1%, то есть ее рост был ниже роста потребления нефти. В 2001-2002 гг. потребление нефти увеличивалось незначительно, и ОПЕК снижала добычу нефти для сохранения ценовой ситуации на рынке.

С 2003 г. добывающие страны фактически сняли ограничения на добычу и экспорт нефти для того, чтобы удовлетворить быстро растущий спрос на нее. Рост добычи нефти в России, Саудовской Аравии и ряде других стран был частично скомпенсирован падением добычи в Северном море, США, Венесуэле, Ираке и в Индонезии, которое было вызвано в первую очередь политическими, подчас военно-политическими и технологическими причинами.

Стабилизация политической обстановки в ряде стран ОПЕК позволит увеличить до-бычу примерно на 73 млн. т в год. В какой-то мере это компенсирует падение добычи в США и других странах, где оно обусловлено технологическими причинами. Однако для удовлетворения растущего спроса на нефть на мировом рынке необходим рост экспорта нефти из других стран, в том числе и, может быть, в значительной степени из России.

С 2000 г. по 2004 г. Россия обеспечила самый высокий прирост добычи нефти в мире. Прирост добычи нефти в России был в три раза выше, чем у ОПЕК. В настоящее время Россия является одним из главных факторов стабилизации мирового рынка нефти.

Прогноз Если вспомнить историю, то нетрудно заметить, что в 1987 г. Россия (без других республик СССР) добыла 571 млн. т нефти. Это была самая высокая добыча нефти в одной стране за всю историю нефтяной промышленности мира. За этим последовал период резкого сокращения добычи нефти, но этот период закончился несколько лет назад. Начиная с 1999-2000 гг. добыча нефти в России быстро растет.

Благодаря высоким ценам на нефть на мировом рынке рост добычи превзошел и тот прогноз, который заложен в "Энергетической стратегии России до 2020 года". И в этих новых конъюнктурных условиях прогноз роста добычи нефти в России может быть уточнен.

При средних ценах на российскую нефть на мировом рынке в диапазоне 25-35 долл. за баррель добыча нефти в России может достигнуть к 2020 г. 550-590 млн. т в год, и в первую очередь за счет ввода в разработку новых месторождений.

К настоящему моменту в России открыто и разведано более трех тысяч месторождений углеводородного сырья, причем разрабатывается примерно половина из них. В основном эти ресурсы расположены на суше, более половины российской нефтедобычи и более 90% добычи газа сосредоточены в районе Урала и Западной Сибири. Большинство месторождений этого района отличаются высокой степенью выработки, поэтому при сохранении его в качестве главной углеводородной базы необходимо развивать и альтернативные регионы добычи.

В долгосрочной перспективе такими приоритетными регионами нефте- и газодобычи являются Восточная Сибирь и Дальний Восток. Их развитие представляется особо важным как с социально-экономической точки зрения, так и исходя из стратегических интересов России в Азиатско-Тихоокеанском регионе.

Большое значение имеет развитие таких центров нефте- и газодобычи, как шельф острова Сахалин, Баренцева, Балтийского и Каспийского морей.

Экспорт нефти из России зависит как от добычи нефти, о росте которой уже говорилось, так и от ее потребления на внутреннем рынке. Согласно нашим оценкам до 2010 г. темпы роста добычи нефти в России будут выше темпов роста объемов переработки нефти для внутренних нужд. В результате до 2010 г. экспорт нефти из России будет расти. Затем экспорт нефти выйдет на стабильный уровень.

Транспортировка Перспектива развития топливно-энергетического комплекса России во многом определяется ее размерами и географическим положением. Россия географически связана со всеми тремя главными рынками сбыта нефти: Европой, США и Азиатско-Тихоокеанским регионом.

В "Энергетической стратегии России" в этой связи предусмотрено развитие системы магистральных нефтепроводов и морских терминалов для поставки нефти на эти рынки. Для расширения поставок в Европу - Балтийская трубопроводная система (БТС) и порт Приморск мощностью до 62 млн. т в год. Сегодня заканчивается подготовка всех необходимых формальных решений для завершающей фазы этого проекта, и к концу следующего года, я уверен, Приморск и БТС выйдут на свою максимальную проектную мощность.

В 2000 г., когда только начиналась первая фаза и когда 12 млн. т для БТС считалось героическим этапом начала реализации нового проекта, сегодня мы уже имеем мощность в 50 млн. т, и это уже воспринимается достаточно спокойно, как нечто почти само собой разумеющееся. Чтобы продолжить традицию, в следующем году БТС выйдет на финальную мощность до 62 млн. т.

Для выхода на рынок Азиатско-Тихоокеанского региона задействована система нефтепроводов Тайшет-Тихий океан и терминала для налива танкеров дедвейтом 300 тыс. т в бухте Перевозная. Общая мощность системы достигает 80 млн. т в год. Сейчас идет активная фаза экспертизы технико-экономического обоснования этого проекта. С учетом сроков, отпущенных законодательством на этот процесс, надеюсь, что до конца года все формальные решения Правительства по структуре, этапам, объемам реализации восточного проекта Тайшет - Тихий океан уже будут приняты.

Для выхода на рынок США в долгосрочной перспективе планируется строительство системы нефтепроводов Западная Сибирь - побережье Баренцева моря. Мощность этой системы к 2020 г. может также составить до 80 млн. т в год.

Эти параметры, эти мощности транспортных систем связаны как с перспективами добычи российской нефти, так и теми процессами интеграции, которые проходят на постсоветском пространстве. В первую очередь я имею в виду ЕЭП, по которому наша совместная работа с МИД России по перспективным балансам топливно-энергетических ресурсов с Казахстаном как с основной ресурсной базой, с Украиной и Белоруссией как со странами транзита. И расчетные консолидированные ресурсы позволяют нам говорить и о реализации Северного направления на побережье Баренцева моря.

Кроме того, ожидается рост транзита нефти из Казахстана через Каспийский трубопроводный консорциум (КТК) до 67 млн. тонн в год (1,3 млн. баррелей в сутки).

В результате реализации всех крупных, упомянутых и неупомянутых средних и мелких проектов пропускная способность экспортных магистральных нефтепроводов и морских терминалов России к 2010 г. должна вырасти до 303 млн. т в год (6,1 млн. баррелей в сутки).

Нефтяные компании России реализуют собственные проекты увеличения экспорта нефти из России. Например, "ЛУКОЙЛ" через терминал в Астрахани по Каспийскому морю поставляет нефть в Иран по схеме земещения. "Роснефть" организует поставки нефти в Мурманск танкерами по Северному морскому пути, растет экспорт нефти с острова Сахалин.

Поэтапная реализация всех проектов развития инфраструктуры транспорта в России позволит обеспечить стабильный рост поставок нефти на мировой рынок.

Рынки сбыта Главным рынком российской нефти остается Европа. В настоящее время в Европу направляется 93% всего экспорта нефти из России. В эту оценку включены как рынки стран Северо-Западной Европы, Средиземного моря, так и стран СНГ.

Поставки нефти на рынок Азиатско-Тихоокеанского региона постепенно растут. На этом рынке преобладают поставки нефти в Китай, они же обеспечивают и основной прирост. На американском рынке основным потребителем российской нефти являются США, но эти поставки не играют заметной роли.

В будущем главным рынком сбыта нефти для России останется Европа. Россия будет обеспечивать необходимый рост поставок нефти в Европу, но при этом за счет достаточно интенсивного роста добычи нефти планируется и укрепление позиций России на рынках АТР и США.

Внутренние потребности Помимо поставок на внешний рынок российский ТЭК полностью удовлетворяет внутренние потребности экономики и населения, которые сегодня составляют около трети от совокупной добычи углеводородов.

Однако, несмотря на отсутствие дефицита энергетического сырья и продуктов переработки, цены на внутреннем рынке растут вслед за мировыми. С начала года автомобильный бензин подорожал примерно на 40%. И, естественно, это вызывает серьезное беспокойство у российских потребителей.

Проблема роста цен на бензин, на топливные ресурсы имеет, безусловно, комплексный характер. При ее решении возникает вопрос: должны ли внутрироссийские цены следовать за мировыми и постепенно приближаться к ним или внутреннее ценообразование должно происходить по своей внутренней логике с учетом страны - нетто-экспортера этих ресурсов?

Не следует думать, что в росте цен на нефтепродукты повинен исключительно монопольный сговор на внутреннем рынке. Нефтяники не могут не следовать за мировой конъюнктурой и не считаться с понижением рентабельности своей работы на внутреннем рынке. В нынешней ситуации такие меры, как внутренние интервенции, биржевые инструменты, и даже ужесточение антимонопольного законодательства могут иметь только ограниченный эффект. Основной баланс определяется двумя инструментами государственного налогового регулирования: рентными платежами и фискальными позициями на внешнем контуре (экспортными пошлинами). Сегодняшние внутренние рентные платежи привязаны российским законодательством к ценам мирового рынка и обуславливают ту динамику внутренних цен, которую мы наблюдаем, при этом минимизируя регулятивное воздействие экспортных пошлин на внешнем контуре. Правда, нынешняя система задавалась в принципиально иных ценовых условиях на мировых рынках. Сегодня, когда ценовой коридор на рынке нефти пробит, возможно, следует вновь вернуться к этому вопросу.

Законы и налоги Вопрос об изменении принципов определения налога на добычу полезных ископаемых (НДПИ), внутренних рентных платежей, поднимался уже неоднократно. И, надо сказать, без особого успеха. Сейчас происходит очередной виток работ по дифференциации ставок НДПИ на основе комплексного изучения всех эффектов факторов рентной природы. При этом, на мой взгляд, как никогда именно сегодня важно не допустить превращения этой природной ренты в ренту административную.

Не менее важным вопросом для существования и перспектив развития российского ТЭК, кроме сферы регулирования налогообложения, является и совершенствование законодательства о недрах. Одной из сложнейших проблем ТЭК России является воспроизводство минерально-сырьевой базы. В настоящий момент инвестиции в воспроизводство явно недостаточны, и, по сути, два года наблюдается тенденция отставания прироста запасов углеводородов от прироста их добычи. Без принятия соответствующих решений в данной сфере запасы просто будут продолжать скудеть.

В настоящее время готовится новая редакция Закона "О недрах". Основной целью этого закона служит обеспечение рационального использования всего комплекса ресурсов отечественной минерально-сырьевой базы и создание условий по ее воспроизводству путем формирования стабильных взаимовыгодных отношений государства и недропользователей, повышения ответственности недропользователей за выполнение взятых на себя обязательств, стимулирования инвестиций в воспроизводство минерально-сырьевой базы и освоение месторождений.

Следует отметить, что при подготовке новой редакции законопроекта "О недрах" широко используется зарубежный опыт регулирования недропользования, при котором взаимоотношения между государством и недропользователями из административных, каковые сегодня являются доминирующими в сфере недропользования России, становятся гражданско-правовыми. Это означает, что в суде, при рассмотрении тех или иных споров между недропользователем и государством, безусловно, чиновнику отстоять свои интересы гораздо сложнее, чем в кабинетах, пусть даже очень высоких. И это требует серьезной перестройки, в том числе и административной машины, готовой работать в условиях гражданско-правовых взаимоотношений недропользователей.

Вся эта деятельность направлена на повышение прозрачности отношений между государством и бизнесом, на привлечение отечественных и иностранных инвестиций в российскую нефтегазовую отрасль, а также смежные с ней отрасли.

Последние события в отрасли В связи с вышеизложенным нельзя не остановиться на двух крупнейших событиях в российской нефтегазовой отрасли осени 2004 г. Я имею в виду продажу последнего госпакета акций НК "ЛУКОЙЛ" компании ConocoPhillips и объявление о слиянии "Газпрома" и "Роснефти". Приходится слышать о том, что это чуть ли не два противоположных по смыслу действия государства. Считаю, что это абсолютно не так.

Прежде всего, что касается слияния "Газпрома" и "Роснефти". Сегодня эти компании ведут активную совместную деятельность по освоению новых, наиболее перспективных месторождений России. Речь идет о Штокмановском газоконденсатном и Приразломном нефтегазовом месторождении на шельфе Баренцева моря, Харампурском нефтегазовом месторождении в Ямало-Ненецком автономном округе, а также ряде месторождений на других территориях. Поэтому объединение "Газпрома" с "Роснефтью" с этой точки зрения позволит, безусловно, снизить издержки, упростит обмен технологиями, повысит эффективность управления обеими компаниями. Такое решение, во-первых, оформляет владение контрольным пакетом акций объединенной компании за государством; а во-вторых, дает "зеленый свет" либерализации рынка акций газового монополиста. При этом нужно понимать, что государство не собирается утрачивать контрольный пакет акций "Газпрома" и размывать единый экспортный газовый канал.

Стратегическое соглашение между ConocoPhillips и "ЛУКОЙЛом" является завершением приватизации крупнейшей российской нефтекомпании. В результате ряд важнейших проектов перейдет под операционный контроль совместного предприятия, совместной структуры. И мы ждем от этого соглашения, от этой работы нового качества. Это и есть те инвестиции, которые сегодня так нужны ТЭКу.

Кроме того, надо сказать, что за летне-осенний период этого года количество контактов с руководством крупнейших мировых компаний ("ШевронТэксако", "Марафон Ойл", "Би-Эйч-Пи-Биллитон", "Тоталь", "Французский институт нефти") было чрезвычайно высоко и большинство из них проявляли неподдельный интерес к расширению своего присутствия, к расширению инвестиций в российскую нефтегазовую промышленность.

В этой связи можно констатировать, что ситуация с "ЮКОСом" не привела к снижению инвестиционной активности иностранных компаний. Беспочвенными оказались и тревоги о том, что "ЮКОС" остановит добычу нефти. Если посмотреть статистику, то "ЮКОС" является одним из лидеров роста добычи нефти в России. Более того, я абсолютно уверен, что даже если произойдет смена собственника компании, это обстоятельство само по себе не повлияет на работу соответствующих подразделений и предприятий.

Глобальный характер энергетических проблем и все большая их политизация, а также влиятельное положение ТЭК России в системе мировой энергетики выдвинули энергетический фактор в число базовых элементов нашего сотрудничества с международными энергетическими организациями.

Россия, являясь одновременно одним из крупнейших в мире производителей, экспортеров и потребителей энергоресурсов, осуществляет и будет осуществлять активный диалог в области энергетики со всеми странами и международными энергетическими организациями.

Расширение и углубление взаимодействия и сотрудничества России с международными энергетическими организациями будет, несомненно, способствовать развитию мировых рынков топливно-энергетических ресурсов и повышению экономической и энергетической безопасности в мире.

Для выхода на рынок США в долгосрочной перспективе планируется строительство системы нефтепроводов Западная Сибирь - побережье Баренцева моря. Мощность этой системы к 2020 г. может также составить до 80 млн. т в год.

Эти параметры, эти мощности транспортных систем связаны как с перспективами добычи российской нефти, так и теми процессами интеграции, которые проходят на постсоветском пространстве. В первую очередь я имею в виду ЕЭП, по которому наша совместная работа с МИД России по перспективным балансам топливно-энергетических ресурсов с Казахстаном как с основной ресурсной базой, с Украиной и Белоруссией как со странами транзита. И расчетные консолидированные ресурсы позволяют нам говорить и о реализации Северного направления на побережье Баренцева моря.

Кроме того, ожидается рост транзита нефти из Казахстана через Каспийский трубопроводный консорциум (КТК) до 67 млн. тонн в год (1,3 млн. баррелей в сутки).

В результате реализации всех крупных, упомянутых и неупомянутых средних и мелких проектов пропускная способность экспортных магистральных нефтепроводов и морских терминалов России к 2010 г. должна вырасти до 303 млн. т в год (6,1 млн. баррелей в сутки).

Нефтяные компании России реализуют собственные проекты увеличения экспорта нефти из России. Например, "ЛУКОЙЛ" через терминал в Астрахани по Каспийскому морю поставляет нефть в Иран по схеме земещения. "Роснефть" организует поставки нефти в Мурманск танкерами по Северному морскому пути, растет экспорт нефти с острова Сахалин.

Поэтапная реализация всех проектов развития инфраструктуры транспорта в России позволит обеспечить стабильный рост поставок нефти на мировой рынок.

Рынки сбыта Главным рынком российской нефти остается Европа. В настоящее время в Европу направляется 93% всего экспорта нефти из России. В эту оценку включены как рынки стран Северо-Западной Европы, Средиземного моря, так и стран СНГ.

Поставки нефти на рынок Азиатско-Тихоокеанского региона постепенно растут. На этом рынке преобладают поставки нефти в Китай, они же обеспечивают и основной прирост. На американском рынке основным потребителем российской нефти являются США, но эти поставки не играют заметной роли.

В будущем главным рынком сбыта нефти для России останется Европа. Россия будет обеспечивать необходимый рост поставок нефти в Европу, но при этом за счет достаточно интенсивного роста добычи нефти планируется и укрепление позиций России на рынках АТР и США.

Внутренние потребности Помимо поставок на внешний рынок российский ТЭК полностью удовлетворяет внутренние потребности экономики и населения, которые сегодня составляют около трети от совокупной добычи углеводородов.

Однако, несмотря на отсутствие дефицита энергетического сырья и продуктов переработки, цены на внутреннем рынке растут вслед за мировыми. С начала года автомобильный бензин подорожал примерно на 40%. И, естественно, это вызывает серьезное беспокойство у российских потребителей.

Проблема роста цен на бензин, на топливные ресурсы имеет, безусловно, комплексный характер. При ее решении возникает вопрос: должны ли внутрироссийские цены следовать за мировыми и постепенно приближаться к ним или внутреннее ценообразование должно происходить по своей внутренней логике с учетом страны - нетто-экспортера этих ресурсов?

Не следует думать, что в росте цен на нефтепродукты повинен исключительно монопольный сговор на внутреннем рынке. Нефтяники не могут не следовать за мировой конъюнктурой и не считаться с понижением рентабельности своей работы на внутреннем рынке. В нынешней ситуации такие меры, как внутренние интервенции, биржевые инструменты, и даже ужесточение антимонопольного законодательства могут иметь только ограниченный эффект. Основной баланс определяется двумя инструментами государственного налогового регулирования: рентными платежами и фискальными позициями на внешнем контуре (экспортными пошлинами). Сегодняшние внутренние рентные платежи привязаны российским законодательством к ценам мирового рынка и обуславливают ту динамику внутренних цен, которую мы наблюдаем, при этом минимизируя регулятивное воздействие экспортных пошлин на внешнем контуре. Правда, нынешняя система задавалась в принципиально иных ценовых условиях на мировых рынках. Сегодня, когда ценовой коридор на рынке нефти пробит, возможно, следует вновь вернуться к этому вопросу.

Законы и налоги Вопрос об изменении принципов определения налога на добычу полезных ископаемых (НДПИ), внутренних рентных платежей, поднимался уже неоднократно. И, надо сказать, без особого успеха. Сейчас происходит очередной виток работ по дифференциации ставок НДПИ на основе комплексного изучения всех эффектов факторов рентной природы. При этом, на мой взгляд, как никогда именно сегодня важно не допустить превращения этой природной ренты в ренту административную.

Не менее важным вопросом для существования и перспектив развития российского ТЭК, кроме сферы регулирования налогообложения, является и совершенствование законодательства о недрах. Одной из сложнейших проблем ТЭК России является воспроизводство минерально-сырьевой базы. В настоящий момент инвестиции в воспроизводство явно недостаточны, и, по сути, два года наблюдается тенденция отставания прироста запасов углеводородов от прироста их добычи. Без принятия соответствующих решений в данной сфере запасы просто будут продолжать скудеть.

В настоящее время готовится новая редакция Закона "О недрах". Основной целью этого закона служит обеспечение рационального использования всего комплекса ресурсов отечественной минерально-сырьевой базы и создание условий по ее воспроизводству путем формирования стабильных взаимовыгодных отношений государства и недропользователей, повышения ответственности недропользователей за выполнение взятых на себя обязательств, стимулирования инвестиций в воспроизводство минерально-сырьевой базы и освоение месторождений.

Следует отметить, что при подготовке новой редакции законопроекта "О недрах" широко используется зарубежный опыт регулирования недропользования, при котором взаимоотношения между государством и недропользователями из административных, каковые сегодня являются доминирующими в сфере недропользования России, становятся гражданско-правовыми. Это означает, что в суде, при рассмотрении тех или иных споров между недропользователем и государством, безусловно, чиновнику отстоять свои интересы гораздо сложнее, чем в кабинетах, пусть даже очень высоких. И это требует серьезной перестройки, в том числе и административной машины, готовой работать в условиях гражданско-правовых взаимоотношений недропользователей.

Вся эта деятельность направлена на повышение прозрачности отношений между государством и бизнесом, на привлечение отечественных и иностранных инвестиций в российскую нефтегазовую отрасль, а также смежные с ней отрасли.

Последние события в отрасли В связи с вышеизложенным нельзя не остановиться на двух крупнейших событиях в российской нефтегазовой отрасли осени 2004 г. Я имею в виду продажу последнего госпакета акций НК "ЛУКОЙЛ" компании ConocoPhillips и объявление о слиянии "Газпрома" и "Роснефти". Приходится слышать о том, что это чуть ли не два противоположных по смыслу действия государства. Считаю, что это абсолютно не так.

Прежде всего, что касается слияния "Газпрома" и "Роснефти". Сегодня эти компании ведут активную совместную деятельность по освоению новых, наиболее перспективных месторождений России. Речь идет о Штокмановском газоконденсатном и Приразломном нефтегазовом месторождении на шельфе Баренцева моря, Харампурском нефтегазовом месторождении в Ямало-Ненецком автономном округе, а также ряде месторождений на других территориях. Поэтому объединение "Газпрома" с "Роснефтью" с этой точки зрения позволит, безусловно, снизить издержки, упростит обмен технологиями, повысит эффективность управления обеими компаниями. Такое решение, во-первых, оформляет владение контрольным пакетом акций объединенной компании за государством; а во-вторых, дает "зеленый свет" либерализации рынка акций газового монополиста. При этом нужно понимать, что государство не собирается утрачивать контрольный пакет акций "Газпрома" и размывать единый экспортный газовый канал.

Стратегическое соглашение между ConocoPhillips и "ЛУКОЙЛом" является завершением приватизации крупнейшей российской нефтекомпании. В результате ряд важнейших проектов перейдет под операционный контроль совместного предприятия, совместной структуры. И мы ждем от этого соглашения, от этой работы нового качества. Это и есть те инвестиции, которые сегодня так нужны ТЭКу.

Кроме того, надо сказать, что за летне-осенний период этого года количество контактов с руководством крупнейших мировых компаний ("ШевронТэксако", "Марафон Ойл", "Би-Эйч-Пи-Биллитон", "Тоталь", "Французский институт нефти") было чрезвычайно высоко и большинство из них проявляли неподдельный интерес к расширению своего присутствия, к расширению инвестиций в российскую нефтегазовую промышленность.

В этой связи можно констатировать, что ситуация с "ЮКОСом" не привела к снижению инвестиционной активности иностранных компаний. Беспочвенными оказались и тревоги о том, что "ЮКОС" остановит добычу нефти. Если посмотреть статистику, то "ЮКОС" является одним из лидеров роста добычи нефти в России. Более того, я абсолютно уверен, что даже если произойдет смена собственника компании, это обстоятельство само по себе не повлияет на работу соответствующих подразделений и предприятий.

Глобальный характер энергетических проблем и все большая их политизация, а также влиятельное положение ТЭК России в системе мировой энергетики выдвинули энергетический фактор в число базовых элементов нашего сотрудничества с международными энергетическими организациями.

Россия, являясь одновременно одним из крупнейших в мире производителей, экспортеров и потребителей энергоресурсов, осуществляет и будет осуществлять активный диалог в области энергетики со всеми странами и международными энергетическими организациями.

Расширение и углубление взаимодействия и сотрудничества России с международными энергетическими организациями будет, несомненно, способствовать развитию мировых рынков топливно-энергетических ресурсов и повышению экономической и энергетической безопасности в мире.

|

| |

Дата добавления: 2015-12-08; просмотров: 2452;