Предпринимательский доход, доходы от собственности и ренты

Прибыль выступает как главный мотив предпринимательской деятельности. Предприниматель тем охотнее занимается какой-либо деятельностью, чем больше величина прибыли, которую эта деятельность приносит. Экономисты используют термин «прибыль» для обозначения разницы между совокупным доходом фирмы и ее издержками.

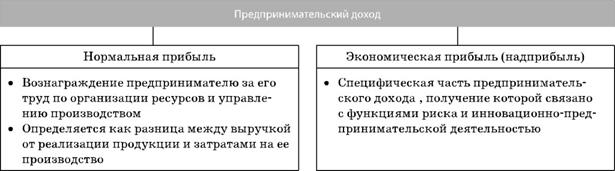

Предпринимательский доход – часть прибыли от предпринимательской деятельности, которую получают сами предприниматели за риск, новаторство, организацию производства и труда рис. 10.2. Предпринимательский доход, с одной стороны, является вознаграждением за проявленные предпринимательские способности, а с другой стороны, результатом итогового распределения прибыли предприятия.

Рисунок 10.2 – Структура предпринимательского дохода

Предпринимательский доход (прибыль) приходится на предпринимательскую способность, или предприимчивость. Этот доход является вознаграждением предпринимателя за выполнение им следующих функций: соединение капитала, труда и естественных ресурсов в единый процесс производства товара или услуги; принятие основных решений по управлению фирмой; введение новых продуктов, технологий; риск, относящийся к вложенным средствам – своим собственным и своих компаньонов или акционеров. Предпринимательский доход – это часть прибыли, остающаяся в распоряжении предпринимателя после уплаты процента на взятый им кредит. Предпринимательский доход не является заданной величиной, а зависит от того, как хозяйствует предприниматель.

Предпринимательский доход включает:

- нормальную прибыль. Если ее величина будет недостаточна, то предприниматель займется другим, более прибыльным бизнесом или откажется от предпринимательской деятельности вообще ради получения заработной платы, работая по найму;

- экономический доход, т. е. доход, полученный сверх нормальной прибыли. Эта часть предпринимательского дохода есть функция от экономической прибыли. Напомним, что экономическая прибыль – разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Иногда ее еще называют сверхприбылью.

Доходы от собственности – это суммы, выплачиваемые предприятиями за использование экономических ресурсов. Рассмотрим доходы от предоставления фирмам капитала, земли и других природных ресурсов, а также денежных средств.

Доходы от собственности на капитал – это дивиденды по акциям. Их можно рассматривать в качестве процентного дохода на реальный капитал, приобретенный предприятием на деньги, предоставленные лицом, купившим акции. В то же время владелец акций может рассматриваться в качестве владельца соответствующей доли уставного капитала предприятия, и тогда дивиденд может трактоваться как часть дохода от предоставления этой доли в пользование предприятия. Видимо, оба мнения правомерны в обоих случаях сочетаются элементы двух подходов и доход с равным основанием может быть отнесен к любой из этих категорий. Мы будем придерживаться второй трактовки дивидендов, как это принято в системе национальных счетов и российском законодательстве.

Акционерные предприятия формируют средства, выпуская и продавая акции, являющиеся свидетельствами прав собственности на часть уставного капитала. Владельцы акций имеют право и могут получать дивиденды. Дивиденды, таким образом, являются доходом от собственности, полученным в результате предоставления средств в распоряжение предприятий. Формы организации производства могут быть различными – открытые и закрытые акционерные общества, товарищества, кооперативы и т.д. Независимо от этого под дивидендами понимаются все виды распределения прибыли в пользу акционеров и владельцев, как бы они ни назывались.

Цена приобретаемого предприятием физического капитала определяется исходя из условий его производства, спроса и предложения на средства производства, рентабельности проектируемого производства и рыночной нормы процента.

Часть доходов домашние хозяйства получают за счет предоставления взаймы денежного капитала в виде процентов по займам. Деньги не относятся к экономическим ресурсам, однако их заимствование позволяет приобретать или арендовать ресурсы, используемые в производстве. Привлекая денежный капитал, предприниматели получают, таким образом, возможность пользования реальными факторами производства и получения связанных с этим доходов.

Процент – это та цена, которую приходится платить за привлечение денег. Соответственно под процентом понимается сумма, которую должник уплачивает кредитору за определенный период времени без полного или частичного погашения основной суммы долга в форме процента или заранее определенной суммы. Процент является, таким образом, доходом от собственности на денежные средства, который получают владельцы депозитов, облигаций, ценных бумаг (кроме акций), заемных средств и некоторых других аналогичных активов.

Доходы от собственности на землю и недра – это доходы, получаемые владельцем за передачу их в пользование другим институциональным единицам – предприятиям. Владельцы земли и недр предоставляют их на основе контрактов или арендных договоров, по которым пользователи обязываются выплачивать доход в виде ренты (платежи за недра нередко определяются как роялти).

Как доход домашних хозяйств от собственности рассматривается также расчетный доход владельцев страховых полисов, добавляемый по истечении срока к стоимости полиса. Резервы на случай страхового риска и резервы дивидендного страхования управляются страховыми компаниями, но их собственниками являются домашние хозяйства. Они могут инвестироваться в ценные бумаги и другие активы, по которым поступают доходы. Такие доходы являются доходами домашних хозяйств, владеющих, например, полисом страхования имущества, реинвестируемыми в чистый собственный капитал домашних хозяйств в резервах страхования. Аналогично рассматриваются доходы от резервов пенсионных фондов, принадлежащие домашним хозяйствам и не входящие в собственный капитал фондов.

В стоимость любого товара входит составной частью стоимость природных ресурсов, включая землю. Доход, который приносит этот фактор производства, называется – рентой. Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и получения прибыли. Рента является частью этой прибыли и уплачивается путем ее распределения в пользу собственника земли. Собственность на землю с ее естественными ресурсами и недвижимостью в виде построенных сооружений дает основание для получения чистой, т. е. абсолютной ренты, а также доходов в виде арендной платы. Порою, рента включает в себя арендную плату, если земельный участок арендуется для хозяйственного использования с построенными на ней сооружениями. Арендная плата выступает самостоятельной формой платежа, при которой используется лишь недвижимость, т. е. сооружения, здания и т. п. На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив взаимозамещения во многих сферах хозяйствования. Экономическую ренту они приносят потому, что их предложение на рынках неэластично или недостаточно эластично. В более широком смысле экономическая рента – это цена, уплачиваемая за использование земли и других природных ресурсов, количество которых строго ограничено. Объем используемых природных ресурсов, как правило, не изменяется в сколько-нибудь значительных масштабах, фиксированный характер предложения этих ресурсов означает, что спрос выступает единственным действенным фактором, определяющим ренту. Можно повысить производительность земли, улучшить ее качество, можно повысить рыночный уровень ренты как платы за землю или снизить этот уровень до минимума, но количество совокупного предложения этого фактора производства в каждый фиксированный момент времени увеличить невозможно. Чистая экономическая рента определяется соотношением спроса и предложения земли на рынках. Относительно неэластичного предложения земли, ее ресурсов и недвижимости как факторов производства рыночный спрос выступает важнейшим условием ценообразования, включающим ренту и арендную плату в издержки производства. Для предпринимателей спрос на землю и связанные с ней факторы производства должен совпадать с размером получаемого предельного продукта в денежном выражении. Наклон кривой спроса означает постепенное убывание дохода, противодействовать чему можно улучшением методов землепользования, применением прогрессивных технологий и способов использования подобных факторов производства. Одним их условий изменений спроса на землю и сопряженные с ее использованием факторы производства является рыночная норма процента. Исчисление ренты в зависимости от нормы процента представляет собой разновидность дисконтирования такого капитального актива, как земля, ее ресурсы или расположенная на ней недвижимость. Дисконтированный размер ренты необходим при заключении договоров об использовании этих факторов производства на тот или иной период. Дифференциальная рента. Дисконтирование улавливает дифференциальную ренту, т. е. ренту, полученную с более выгодных участков земли, и содержит некоторую

Дата добавления: 2016-02-09; просмотров: 2944;