Тема 3. Трансакционные издержки

1. Понятие и виды трансакций

2. Понятие трансакционных издержек

3. Типология трансакционных издержек

4. Измерение трансакционных издержек

1. Понятие и виды трансакций

от лат. transactio - совершение, договор.

Рассмотрение товара в качестве основы анализа оставляет без внимания социальные аспекты взаимодействия, а также те реально существующие правила, которые влияют на стимулы людей в процессе обмена. Одним из первых экономистов, кто попытался по-иному подойти к данной проблеме, был Джон Коммонс.

Дж. Коммонс пишет:

Исходная единица деятельности, связывающая право, экономику и этику, должна содержать в себе принципы конфликта, взаимной зависимости и порядка. Такой единицей является Трансакции — исходный элемент институционального анализа.

Принцип конфликта. В рамках неоклассической модели конфликты, связанные с правами собственности, либо вообще не рассматривались, либо полагались заданными извне. В реальных же взаимодействиях важным становится достижение гармонии интересов с учетом допустимой области правомочий каждого индивида, которая может модифицироваться в ходе их отношений. То есть единица анализа должна быть, согласно Коммонсу, точкой реализации конфликтующих интересов собственности.

Принцип взаимной зависимости. Помимо конфликта интересов, в отношениях индивидов присутствует и взаимозависимость. Степень взаимозависимости определяется целым рядом факторов. Однако в том или ином объеме она присутствует всегда. Она служит основой любых экономических отношений.

Принцип порядка. Реальные экономические отношения характеризуются достаточно большой степенью стабильности. Предпочтения индивидов стабильны, поэтому множество совершаемых сделок носит повторяющийся характер. Более того, индивиды ожидают повторения текущих сделок. Следовательно, единица анализа должна содержать реализуемость ожиданий, тем самым внося элемент порядка.

Трансакция — не просто обмен между индивидами или группами индивидов. Трансакция — это отчуждение и приобретение индивидами прав собственности и свобод, созданных обществом.

Обмен правами собственности между индивидами может быть либо добровольным (с целью перераспределения благосостояния или увеличения эффективности), либо принудительным. Соответственно Дж. Коммонс выделяет три основных идеальных типа трансакций:

1) Трансакция сделки – служит для фактического отчуждения и присвоения прав собственности и свобод. При ее осуществлении необходимо обоюдное согласие сторон, основанное на экономическом интересе.

Трансакция сделки. Вы решили приобрести пианино и, изучив рынок, нашли продавца с наиболее привлекательными для вас условиями. Обмен «пианино — деньги» будет взаимовыгодным, если продавец оценивает имеющееся у него пианино в сумму денег меньшую, чем его оцениваете вы. Это взаимодействие подразумевает, что участники обмениваются правами собственности: вы получаете права собственности на пианино, имеющееся у продавца, а продавец — права собственности на ваши деньги. Такое взаимодействие, или трансакцию, Коммонс называет трансакцией сделки (или просто сделкой).

В этой сделке (как и в любой другой) по крайней мере, два участника — Продавец и Покупатель. Однако при этом вы, покупая пианино, обязательно держите на примете альтернативный чуть менее выгодный для вас вариант — другого Продавца (Продавца-2). Аналогично и Продавец пианино учитывает возможные альтернативы: кому еще он может реализовать имеющийся у него инструмент и на каких условиях. Альтернативы Продавец-2 и Покупатель-2 также входят в число участников трансакции сделки, поскольку присущие им характеристики (например, насколько меньше Покупатель-2 по сравнению с Покупателем готов заплатить за товар) влияют на характер сделки, заключаемой между Продавцом и Покупателем. Действительно, от того, какую цену готов предложить за пианино ваш конкурент, зависит упорство, с которым вы будете настаивать на своей цене. В свою очередь, позиции Продавца будут зависеть от того, есть ли в ближайшем окружении другие владельцы пианино, желающие их продать.

Таким образом, реально в сделке участвуют четыре стороны. «Вторые» агенты необходимы для свободы вступления в данную конкретную сделку, что обеспечивает одинаковый правовой статус участников. Присутствие других экономических агентов рынка предполагается лишь потенциально (рис. 1).

Рис.1. Трансакция сделки

Посредством сделок происходит перераспределение уже существующих благ (достигаются и реализуются соглашения об обмене собственностью). Никаких новых благ не производится. Взаимозависимость участников трансакции сделки обусловлена редкостью ресурсов и наличием потенциала для взаимовыгодного обмена. Несмотря на равный правовой статус, соотношение переговорной силы участников может быть произвольным, в связи, с чем возможны различия в дележе возникающего излишка.

Хорошая репутация обеспечивает высокую переговорную силу, позволяя заключать контракты на выгодных условиях. Например, в контрактах фирмы «Sony» на продажу профессионального оборудования условия не оговариваются, предоплата — 100%, срок поставки — через четыре месяца, гарантий никаких, кроме доброго имени фирмы, конечно! И при этом у них огромное количество клиентов.

Итак, трансакции сделки представляют собой свободное перераспределение прав собственности на редкие блага между равными с правовой точки зрения экономическими агентами.

2) Трансакция управления – в ней ключевым является отношение управления подчинения. Право принимать решения принадлежит только одной стороне.

Трансакция управления. В свою фирму для поддержки базы данных вы нанимаете программиста. Обмен «программистские услуги — оплата» будет для вас выгоден, если программист оценивает свои услуги в сумму меньшую, чем те затраты, с которыми для вас связана самостоятельная поддержка базы. Такое взаимодействие Коммонс назвал трансакцией управления.

В трансакциях данного типа — два участника, причем один из них, вступая в трансакцию, добровольно признает за другим право отдавать приказы, которые он соглашается выполнять в обмен на определенное вознаграждение. То есть одна из сторон сознательно признает за собой статус подчинения. Примером здесь могут служить отношения нанимателя и наемного работника (хозяина и слуги, акционера и менеджера и т. п.). Стороны обладают различными наборами полномочий, и передача прав однонаправлена: подчиненная сторона передает часть их другой стороне. Именно посредством этих трансакций создается богатство.

Их цель — повысить эффективность деятельности путем перераспределения заданий между экономическими агентами. Скажем, акционеру выгоднее поручить заботу об акциях менеджеру, нежели самому заниматься оптимизацией своего портфеля.

Итак, в трансакции управления индивиды вступают добровольно, а не принудительно. И те, чья свобода воли в рамках данного типа трансакций ограничивается условиями контракта, получают определенную компенсацию. Эти трансакции обычно характеризуют трудовые отношения и направлены на создание богатства.

3) Трансакция рационирования – место управляющей стороны занимает коллективный орган, выполняющий функцию спецификации прав. К трансакциям рационирования можно отнести: составление бюджета компании советом директоров, федерального бюджета правительством и утверждение органом представительной власти, решение арбитражного суда по поводу спора, возникающего между действующими субъектами, посредством которого распределяется богатство. В трансакции рационирования отсутствует управление. Через такую трансакцию осуществляется наделение богатством того или иного экономического агента.

Трансакция рационирования. Пример трансакции рационирования — определение законодательной властью величины налоговых ставок, которые, в свою очередь, влияют на издержки функционирования хозяйствующих субъектов. Отметим, что принятие подобных решений не подразумевает переговоров с участниками рынка; это волевые решения власти, обязательные для исполнения. Хозяйствующие субъекты должны им подчиниться независимо от того, нравятся они им или нет, выгодны они для них или нет.

В трансакции рационирования (как и в трансакции управления) участвуют две стороны, но разница в их правовом статусе в этом случае не добровольна. Она обусловлена некой изначально заданной правовой структурой, существующей в обществе и внешней по отношению к данной трансакции. Другое принципиальное отличие трансакции рационирования от трансакции управления в том, что в роли высшей стороны здесь выступает коллективный орган. Трансакция рационирования описывает взаимоотношения, которые построены не на правах равенства и свободы, а на правах принуждения и повиновения. Эта трансакция распределяет издержки и выгоды создания богатства посредством диктата агентов, которые обладают более высоким правовым статусом. Скажем, любые судебные решения суть трансакции рационирования.

Итак, трансакции рационирования отражают преимущественно властные решения, определяющие издержки и выгоды подданных от создания общественного богатства.

Реальные трансакции всегда представляют собой смесь этих типов.

Классификацию Дж. Коммонса можно обобщить следующим образом (табл.1.1).

Табл. 1.1. Сравнительные характеристики трансакций

| Характеристики | Трансакция сделки | Трансакция управления | Трансакция рационирования |

| Участвующие стороны | 4 участника | 2 участника | 2 участника (один из них — коллективный) |

| Основа взаимоотношений | Одинаковый правовой статус, различная переговорная сила | Добровольное признание различий в правовом статусе | Вынужденное признание различий в правовом статусе |

| Преобразование богатства | Перераспределение богатства | Создание богатства | Распределение издержек и выгод от создания богатства |

| Универсальный принцип | Редкость | Эффективность | Принуждение |

Подход Уильямсона. На представлении о трансакции как средстве гармонизации отношений между различными экономическими агентами базируется и подход Оливера Уильямсона. С его точки зрения архитектура трансакций в рамках той или иной экономической организации отвечает задаче «обеспечения непрерывности отношений сторон путем создания специализированных структур управления их взаимодействием».

О. Уильямсон пишет:

Трансакция имеет место тогда, когда товар или услуга переходит от заключительной точки одного технологического процесса к исходной точке другого, смежного с первым. Заканчивается одна стадия деятельности и начинается другая.

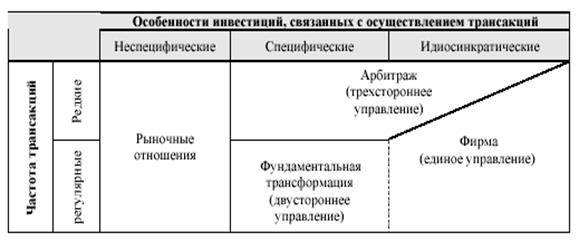

Иначе говоря, осуществление трансакции должно поддерживаться специальными структурами, вид которых зависит от ее параметров. Уильямсон выделяет три наиболее значимых, по его мнению, параметра трансакции: частоту, неопределенность и специфичность задействованных в ней активов.

Экономика трансакционных издержек рассматривает трансакцию как основной объект анализа, но управление также является средством обеспечить порядок и таким образом урегулировать конфликт и получить взаимную выгоду. О. Уильямсон (2003)

Специфичные активы — это активы, которые не могут быть использованы альтернативным образом без существенной потери в их производственном потенциале.

Для количественной оценки специфичности актива можно использовать отношение  ,

,

где  — выгода от использования актива,

— выгода от использования актива,

— альтернативные издержки.

— альтернативные издержки.

У специфичного актива показатель  стремится к 0, а у неспецифичного — к 1.

стремится к 0, а у неспецифичного — к 1.

Изначально Уильямсон выделил четыре основных типа специфичности активов:

¨ специфичность местоположения, обусловленную низкой мобильностью активов в связи со значительными издержками их передвижения или ввода в действие (это, скажем, взаимозависимые производства, размещенные в непосредственной близости друг от друга ради существенной экономии на транспортных издержках и издержках хранения продукции);

¨ специфичность физических активов, определяемую физическими особенностями ресурсов (это, например, детали, которые могут быть использованы только для сборки определенного типа автомашин);

¨ специфичность человеческих активов (человеческого капитала), возникающую вследствие приобретения работником навыков, которые могут быть применены только на данном месте работы, в этой фирме или организации (так, бухгалтер, имеющий навыки определенных проводок, которые характерны только для деятельности его фирмы, обладает специфическим человеческим капиталом — уволившись, он не сможет применить этот навык где-то еще, тогда как знание им таблицы умножения неспецифично по отношению к его фирме);

¨ целевые активы (инвестиции), направленные на расширение имеющихся производственных мощностей с тем, чтобы удовлетворить спрос конкретного покупателя

Активы, специфичность которых крайне высока, т. е. ценность которых при альтернативном использовании падает практически до нуля, называют идиосинкратическими. К таковым относится половина производственных инвестиций — инвестиций в конкретные технологические процессы. Скажем, построенную домну можно использовать только по прямому назначению и никак более. Даже если на ней устраивать соревнования скалолазов, это не окупит и 1% затрат на ее строительство. В данном случае актив идиосинкратичен, т. е. жестко привязан к определенной трансакции.

Схема Уильямсона

2. Понятие трансакционных издержек

В неоклассическом мире, где информация является полной и совершенной, участники взаимодействий рациональны, права собственности полностью определены, сделки совершаются мгновенно и без потерь. Контрактные обязательства не нарушаются: все возможные нарушения условий сделки можно просчитать заранее и заранее же обеспечить их низкую привлекательность (скажем, за счет штрафов). Права собственности не нуждаются в защите, поскольку посягательства на чужую собственность отслеживаются и эффективно пресекаются государством, которое обеспечивает условия для честной рыночной конкуренции.

В реальном же мире — мире неполной информации, населенном ограниченно рациональными людьми, которые стремятся к извлечению собственной выгоды и ведут себя оппортунистически, — осуществление сделок не свободно от издержек. Последние неизбежно возникают и на этапе подготовки сделки (например, при сборе информации о возможных партнерах или составлении контракта), и на этапе ее реализации (например, в процессе мониторинга выполнения обязательств контрагентом или в ходе защиты контракта от посягательств третьих лиц). Не понимая природы данных издержек, невозможно понять отношения между агентами — ведь агенты учитывают издержки при принятии решений. Издержки, сопровождающие взаимоотношения экономических агентов, получили название трансакционных.

Понятие трансакционных издержек было введено Р. Коузом в 1937 году в его статье «Природа фирмы».

С точки зрения Коуза, функционирование рыночного механизма не свободно от издержек поиска партнеров, сбора информации, составления контракта, пересмотра контракта в связи с изменением обстоятельств и многих других. Бόльшая часть всех этих издержек обусловлена, по словам Коуза, подбором «соответствующих» цен. Издержки порождаются, прежде всего, асимметрией информации между участниками, которая препятствует эффективной работе механизма спроса-предложения, регулирующего рыночные цены. Именно наличие издержек функционирования рыночного механизма, согласно Коузу, объясняет феномен возникновения фирмы: фирмы образуются потому, что перевод трансакции с рынка в рамки фирмы позволяет избежать издержек, свойственных рынку.

Трансакционные издержки (transaction costs ) –это издержки в сфере обмена, связанные с передачей прав собственности.

Кеннет Эрроу определяет трансакционные издержки как издержки эксплуатации экономической системы. Чем ближе экономика к модели общего равновесия, тем ниже в ней уровень трансакционных издержек, и наоборот.

Дуглас Норт – Трансакционные издержки состоят из издержек оценки полезных свойств объекта обмена и издержек обеспечения прав и принуждения к их соблюдению. Эти издержки служат источником социальных, политических и экономических институтов.

3. Типология трансакционных издержек

Институты решают проблемы мотивации и координации в условиях неопределенности выбора и ограниченной рациональности агентов, поэтому можно попытаться классифицировать возникающие трансакционные издержки соответственно природе порождаемой ими проблемы.

Подобная попытка была сделана Полом Милгромом и Джоном Робертсом. По их классификации, трансакционные издержки относятся к одному из двух типов: к издержкам координации или к издержкам мотивации (рис.1.3.).

Рис. 1.3. Классификация трансакционных издержек Милгрома-Робертсона

Издержки координации — это затраты, направленные на то, чтобы обеспечить временнóе и пространственное соответствие участников трансакции. Такие издержки могут возникать и в рыночных трансакциях, и внутри фирмы. На рынке издержки координации обусловлены необходимостью определить цену товара и характеристики потенциальных партнеров и свести их воедино. Внутри фирмы, структуры иерархической, издержки координации представляют собой издержки передачи информации по различным уровням фирмы, выработки эффективного плана ее деятельности, доведения этого плана до работников и его последующего осуществления. Кроме того, издержки координации включают в себя альтернативные издержки потерянного времени.

Классификация Милгрома — Робертса наиболее удобна для анализа трансакционных издержек, возникающих во внутрифирменных иерархиях. С ее помощью можно оценить, как с наименьшими затратами скоординировать действия работников, как оптимально распределить информационные потоки, а также учесть возможность искажения информации при ее передаче от нижестоящих работников к вышестоящим.

Издержки мотивации — это затраты на обеспечение контроля, мониторинга, сбора информации о соблюдении партнерами взаимных обязательств в рамках контракта и пр. Как и издержки координации, они могут возникать и на рынке, и внутри фирмы, что обусловлено двумя факторами — неполнотой и несовершенством информации, а также оппортунизмом участников взаимодействия. Заметим, что в случае, когда несовершенство информации существенно снижает стимулы агентов к вступлению в сделку, приходится создавать дополнительную и (весьма затратную!) стимулирующую инфраструктуру.

Используя классификацию Милгрома — Робертса, можно выделить потенциальные источники трансакционных издержек, но сложно даже качественно оценить сами эти издержки в конкретной сделке.

Для этого необходима другая классификация — простая и наглядная классификация Норта — Эггертссона (первым ее предложил Дуглас Норт, а четко сформулировал Трауинн Эггертссон).

Она построена по наблюдаемым внешним признакам некой деятельности, которая порождает соответствующие издержки и позволяет проследить их по мере реализации этапов контрактных отношений. В данной классификации выделяются шесть категорий трансакционных издержек:

¨ издержки поиска информации (search activities);

¨ издержки ведения переговоров (bargaining activities);

¨ издержки составления контракта (contract making activities);

¨ издержки мониторинга (monitoring);

¨ издержки принуждения к исполнению контрактов (enforcement);

¨ издержки защиты от третьих лиц (protection vs 3rd parties).

Издержки поиска информации. Существует четыре основных сферы поиска:

- приемлемой цены;

- информация о качестве имеющихся товаров и услуг;

- информация о «качестве» продавцов;

- информации о «качестве» покупателей.

Затраты, связанные с деятельностью в этих сферах, несут все хозяйствующие субъекты — и индивиды, и фирмы. Например, для покупателей на рынке, издержки поиска складываются, прежде всего, из альтернативных издержек потерянного времени. Именно поэтому покупатели с низким доходом тратят на магазины гораздо больше времени, чем покупатели с высоким доходом — ведь для последних «время — деньги». Уровнем дохода определяется и выбор стратегии поиска: покупатели с низким доходом, как правило, осуществляют поиск самостоятельно, а покупатели с высоким доходом часто прибегают к помощи специальных структур (скажем, специализированных информационных агентств по сдаче-найму жилья, по поиску нянь и домашних работниц и т. д.). Зависят методы поиска и усилия, связанные с ним, и от того, насколько значима для покупателя предполагаемая стоимость покупки.

Поиск деловых партнеров фирмами: спектр возможных стратегий.

Фирмы, которые работают на рынке, часто сталкиваются с проблемой поиска делового партнера, способного выполнить в соответствии с заданными стандартами взятые на себя обязательства, причем в оговоренное время и за оговоренную цену. Представления фирм о множестве потенциальных партнеров, их деловой репутации и условиях, на которых они будут согласны сотрудничать, складываются, с одной стороны, на основе личных знакомств и сведений, полученных в своей профессиональной среде. С другой стороны, они складываются на основе сведений, полученных из более формальных, деперсонифицированных источников — таких, как отзывы торговых ассоциаций и банков, квалификационные дипломы и сертификаты, заключения аудиторских компаний. Бόльшая формализация механизмов снижения неопределенности в отношении способностей и надежности потенциальных деловых партнеров расширяет для фирм круг поиска.

Итак, во-первых, поиск партнеров зависит от степени интенсивности использования личных связей. И, во-вторых, он зависит от доверия к отраслевым стандартам и нормам, что напрямую связано с членством в отраслевых ассоциациях

В одних странах барьеры входа и выхода из отрасли выше, чем в других, поэтому число потенциальных деловых партнеров, подходящих для конкретных трансакций, здесь определено более формально. Если же все предприятия отрасли размещены в одном регионе и имеют сходные механизмы координации, то правила поиска партнеров могут быть относительно неформальными. Иногда они могут строиться на приписываемых характеристиках (например, на принадлежности к этнической группе).

В других странах существуют более формализованные правила поиска. Скажем, в Японии фирмы при поиске партнеров, прежде всего, обращают внимание на лицензии и сертификаты, которыми обладают кандидаты. Эти правила официально признаются и воспроизводятся с помощью подконтрольной государству политики занятости и иными способами. Очевидно, что издержки поиска партнеров значительно ниже в той отрасли, которая жестко структурирована. Однако при этом круг возможных партнеров сужается.

Опираясь на вышесказанное, можно выделить четыре идеальных типа поиска деловых партнеров

Идиосинкратический поиск. Такой поиск преимущественно основан на личных связях и (или) на приписываемых характеристиках, а не на институционализированных отраслевых стандартах и нормах. В силу низкого доверия к последним, информация, собранная подобным образом, не может быть использована при анализе эффективности других отношений. Поэтому затраты, связанные с поиском, носят идиосинкратический характер.

Всеобъемлющий поиск. Этот поиск характерен для отраслей с более высоким уровнем организации, но при этом он редко формализуется в написанных стандартах и правилах и обставляется бюрократическими процедурами (например, отраслевая специализация региона с низким уровнем входа и выхода новых фирм). Информация, полученная через личные связи, здесь дополняется информацией, которой доверяют все члены данной отрасли, и поиск оказывается наиболее эффективным.

Рутинный поиск. Это более формализованный и бюрократизированный способ сбора информации о деловых партнерах в сочетании со слабо организованными отраслевыми процедурами. В данном случае фирмы используют рутины, которые уже сложились в отрасли, и таким образом преодолевают неопределенность.

Отраслевой поиск. Этот поиск опирается в основном на процедуры жестко структурированной отрасли. Фирмы не доверяют информации, полученной на основании личных связей. Они полагаются на информацию, которую им предоставляют рейтинговые агентства, аудиторские фирмы и пр.

Издержки ведения переговоров. Вы получаете не то, чего заслуживаете, а то, чего добиваетесь путем переговоров (К. Карасс, основатель Лос-Анджелесского центра эффективных переговоров)

Издержки ведения переговоров включают три категории.

К первой категории относятся издержки коммуникации. Это и затраты на переводчиков, если речь идет об иностранных партнерах, и издержки, связанные с непониманием партнерами друг друга из-за различий в бизнес-культуре.

Вторую категорию составляют стратегические издержки (затраты на дорогие приемы, обеды, сопровождение партнера, прибывшего на переговоры, и пр). Такие сигналы призваны продемонстрировать партнеру важность и ценность этих отношений для стороны, которая их подает. Издержки данной категории могут составлять значительные суммы в ситуациях, когда участники торга не способны договориться между собой об условиях сделки и вынуждены прибегать к услугам профессиональных арбитров.

В процессе ведения переговоров крайне важным является стратегическое поведение участников. Это, например, намеренная демонстрация эмоций. Способность подать сигнал о недовольстве ходом переговоров позволяет участникам с более слабой переговорной позицией порой добиваться достаточно эффективных результатов, что иллюстрируют следующая модель.

Для достижения соглашения стороны вместо двусторонних переговоров могут использовать аукционы. Аукционы организуются, в частности, тогда, когда потенциальных покупателей много, и нет возможности выяснить путем децентрализованных переговоров позиции каждого, или когда в процессе переговоров участники стараются скрыть свои истинные позиции и открывают информацию о них только под давлением конкурентов.

К третьей категории относятся издержки затягивания принятия решений (издержки альтернативные). Эти издержки, иногда весьма значительные, вынуждают стороны действовать быстро. Например, если вы взяли кредит на покупку квартиры в условиях высокой инфляции, в ваших интересах как можно скорее совершить сделку.

Элемент технологии ведения переговоров — сознательное их затягивание с целью вывести партнера из равновесия, психологически переиграть его и в итоге сделать более уступчивым.

Скажем, потенциальный покупатель заинтересован в скорейшей покупке товара, которым вы владеете. Один из способов продать товар подороже — тянуть с его продажей, ожидая, что первоначальная позиция покупателя изменится в нужную вам сторону. Для этого вы, в ответ на просьбу покупателя продать товар, можете предложить ему подождать и, вызвав сотрудника, который неизвестно над чем у вас трудится, попросить его заняться оформлением сделки. Тот будет долго рассказывать покупателю о разных возможных вариантах, после чего вы скажете, что время уже позднее, и, к сожалению, покупателю придется еще раз прийти завтра. Но завтра окажется, что этого сотрудника нет на месте (он уехал в командировку), покупателем займется другой сотрудник, все повторится сначала, и вы вновь за неимением времени предложите покупателю прийти завтра. Таким путем вы, вероятнее всего, заставите его смягчить позицию.

Один из возможных инструментов анализа последовательных переговоров, когда экономические агенты по очереди предлагают условия дележа имеющихся у них ресурсов, дает теория игр. Согласно теореме Рубинштейна, при последовательном торге между агентами с различными уровнями нетерпения результат дележа ресурса зависит от соотношения факторов дисконтирования будущего каждым из агентов. При этом, чем ниже оценивает агент прибыли в будущем, тем менее он терпелив и соответственно тем меньшую долю он получает при дележе.

Издержки составления контракта. Между издержками ведения переговоров и издержками составления контракта граница достаточно условна. К первым относятся издержки, связанные с содержанием заключаемого контракта; ко вторым — издержки, связанные с фиксацией тем или иным способом этого содержания. Но между ними есть одно важное отличие. Если речь идет об издержках ведения переговоров, мы обычно можем оценить, с какими затратами будет связана попытка экономии на этих издержках. Если же речь идет об издержках составления контракта, то последствия контрактной неполноты до заключения контракта просчитать практически невозможно. При составлении контракта стороны должны также учитывать, что их позиция по тем или иным вопросам может быть использована для получения информации, которую стороны добровольно раскрыть не хотели бы.

Согласно статистическим данным, около 3% ВВП США уходит на юристов, и это не удивительно, поскольку в крупных контрактах затраты на юридическую поддержку могут составлять до 10—15% от суммы контракта. Кроме того, к издержкам составления контракта относятся расходы на заработную плату сотрудников, которые готовят данный контракт, и их техническое обеспечение (компьютеры, принтеры, бумага и т. д.).

Издержки мониторинга. На стадии реализации контракта стороны несут определенные, часто весьма значительные, издержки мониторинга деятельности своих партнеров. Мониторинг, во-первых, дает информацию о действиях партнеров (а также о том, нужно ли требовать компенсаций, штрафов и пр.) и, во-вторых, стимулирует добросовестное исполнение контрактных обязательств.

Итак, выбор работником определенной стратегии зависит от соотношения его заработной платы и трансакционных издержек мониторинга. Чем выше эти издержки, тем ниже у нанимателя стимулы контролировать работника и соответственно тем выгоднее работнику отлынивать от исполнения обязанностей — ведь он понимает свою безнаказанность. Выбор нанимателем определенной стратегии зависит от соотношения заработной платы работника и издержек работника, связанных с добросовестным выполнением обязанностей. Чем выше эти издержки, тем интенсивнее нужно контролировать работника. Оптимальные стратегии не зависят от величины прибыли, получаемой нанимателем при добросовестной деятельности работника. Они обусловлены размером издержек добросовестного выполнения контракта и трансакционных издержек мониторинга (при фиксированном уровне вознаграждения).

Рис. 4.4. Интенсивность мониторинга за исполнением контрактов в странах с развитой экономикой

Издержки принуждения к исполнению контрактов Участники взаимодействия могут попытаться уклониться от выполнения контрактных обязательств, так как эти обязательства нередко противоречат их сиюминутным интересам. Поэтому необходимы механизмы принуждения к исполнению контрактов. Форма и эффективность принуждения зависит от вида контрактных отношений.

Организация той или иной системы принуждения в разных странах связана с различными по величине издержками (что определяется как культурными различиями стран, так и разными по величине издержками доступа к правовой системе). В сложившейся ныне российской хозяйственной практике судебное разбирательство, по сути, есть продолжение переговоров, также требующее определенных вложений, стратегического поведения, торговли.

Существуют два механизма такого принуждения.

Репутационный механизм принуждения. Он основан на заинтересованности фирмы в сохранении хороших отношений с прошлыми, настоящими и будущими партнерами. Солидная репутация помогает ей получить новый заказ, открывает доступ к информации. Если фирма дорожит своей репутацией, вероятность недобросовестного ее поведения, преследования лишь краткосрочных выгод мала, и другие фирмы, зная об этом, не побоятся заключать с ней долгосрочные и рискованные контракты. Чтобы репутационный контроль за поведением фирмы был эффективен, информационные потоки должны быстро и надежно распространяться в деловом сообществе (скажем, в отрасли), а число ведущих фирм должно быть более или менее постоянным. Высокие барьеры входа и выхода из отрасли и территориальная близость фирм создают предпосылки для эффективного репутационного принуждения.

Контрактный механизм принуждения. Он основан на формализации взаимных обязательств сторон посредством заключения всеобъемлющих контрактов и привлечения третьей стороны для улаживания конфликтов в случае непредвиденных обстоятельств.

Эффективность контрактного контроля зависит от эффективности законодательства и доступности более дешевых альтернативных санкций.

Издержки защиты контракта от третьих лиц. Контракты нуждаются в защите. Угроза вмешательства в их реализацию может исходить как от частных лиц, так и от государства. Необходимость защиты контрактов от государства особенно важна, когда они нелегальны (например, поставка партии наркотиков) или полулегальны (сделка с сокрытием части доходов с целью минимизации налоговых отчислений). В легальных контрактах издержки защиты от третьих лиц могут быть связаны с охраной от правонарушителей, и тогда это функция государства. Но даже в таких контрактах нужно соблюдать предосторожности в отношении государства. Отметим, что защититься от него, если оно заинтересовано в экспроприации, очень сложно: с одной стороны, государство обладает сравнительными преимуществами в осуществлении насилия, а с другой — не уравновешивается сравнимым по силе противодействием.

Трансакционные и трансформационные издержки В этой классификации трансакционные издержки противопоставляются издержкам производственным (или трансформационным) — затратам на производство товаров и услуг, которые рассматриваются стандартной экономической теорией. Напомним, что трансформационными издержками (production costs) называются издержки, сопровождающие процесс физического изменения материала, в результате которого производится продукт определенной ценности. В эти издержки входят не только издержки обработки материала, но и издержки, связанные с планированием и координацией процесса производства, если последний касается технологии, а не взаимоотношений людей. Напротив, трансакционные издержки (transaction costs) направлены не на производство товаров, а на обеспечение передачи прав собственности из одних рук в другие и охрану этих прав.

Дуглас Норт и Джон Уоллис разделяют трансформационные и трансакционные издержки следующим образом:

Трансформационные издержки — это издержки, которые ассоциируются с трансформацией ресурсов в продукт, издержки осуществления трансформационной функции. Трансакционные издержки — это издержки, которые ассоциируются с совершением обмена, издержки осуществления трансакционной функции. Когда мы говорим о трансакционных издержках, мы подразумеваем стоимость вложений, использованных на осуществление трансакционной функции .

Взаимосвязь трансакционных издержек и институтов по природе своей сходна с взаимосвязью производственных издержек и технологий. Институты обуславливают структуру трансакционных издержек так же, как производственные технологии — структуру производственных издержек. При этом технологии связаны с выпуском производственных благ, а институты — с обеспечением благ трансакционных.

Трансакционные блага (transaction goods) — это институты и технологии, доступ к которым хозяйствующий субъект может приобрести бесплатно или за определенную цену с целью снижения собственных трансакционных издержек. Например, трансакционными благами являются деньги, а организацией, обеспечивающей их существование, — центральный банк.

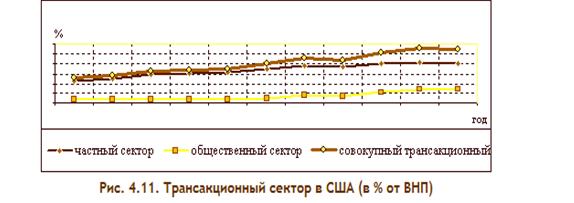

Доля трансакционных издержек в общей стоимости производства различных товаров может сильно варьироваться (рис. 4.5).

Рис. 4.5. Соотношение производственной и трансакционной составляющих затрат на производство различных товаров

Производственные издержки обуславливаются технологическими факторами, тогда как издержки трансакционные связаны с обеспечением трансакций и обуславливаются информационно-правовой инфраструктурой экономики (см. рис. 4.6). Тем не менее подобное разграничение не абсолютно: существуют издержки, которые нельзя однозначно отнести к производственным или трансакционным. Это так называемые издержки измерения.

Рис. 4.6. Соотношение категорий издержек

4. Измерение трансакционных издержек

Сложность эмпирической оценки трансакционных издержек обусловлена несколькими факторами.

- есть несколько подходов к определению понятия трансакционных издержек, а единого подхода нет.

- трансационные и производственные издержки находятся в неразрывной функциональной зависимости. Граница между ними, весьма условна.

- большинство прямых измерений связано с высокими затратами.

- значительная доля трансакционных издержек носит альтернативный характер.

Впервые задачу оценить долю трансационного сектора в экономике в экономике поставили перед собой американские ученые Норт и Уоллис. Они разграничивают трасформационные и трансакционные издержки. К последним они относят стоимость труда, капитала, земли и предпринимательских способностей, затраченных на совершение обмена, и через оценке этих издержек пытаются измерить долю трансакционного сектора в экономике США. Перечисленные трансакционные издержки они делят на три категории:

- издержки, возникающие в отношениях «покупатель-продавец»;

- издержки, возникающие внутри фирм и при взаимодействии с посредниками;

- издержки, возникающие в связи с защитой прав собственности.

Издержки, возникающие в отношениях «покупатель-продавец», включают в себя издержки обеих сторон. Трансакционные издержки покупателя – это издержки, возникающие у него в процессе приобретения товара и услуг (время, затраченное на осмотр товара, на сбор информации о ценах, о продавце, об альтернативных предложениях) и не влияющие на прибыль продавца. Трансационные издержки продавца – это издержки, которые продавец товара или услуг не понес бы, если бы продавал их себе самому (издержки на рекламу).

Издержки, возникающие внутри фирмы и при взаимодействии с посредниками, включают в себя заработную плату тех работников, чья деятельность в фирме связана в основном с трансакционными услугами, а также стоимость используемого ими капитала. Эти работники, которые занимаются покупкой ресурсов, распределением продукции, координацией и мониторингом трансформационной функции внутри фирмы. Таким образом, объем внутрифирменного траскационного сектора равен валовому объему их зарплаты и объему капитальных услуг в совокупности.

Издержки, возникающие в связи с защитой прав собственности, включают затраты на содержание полиции и судебной системы, на национальную оборону.

Норт и Уоллис отдельно рассматривают частный и государственный сектора экономики и в каждом из них определяют транзакционные отрасли – отрасли, в которых производят, в основном, транзакционные блага. В каждой из этих отраслей они выделяют работников, занятых в производстве транзакционных товаров и услуг, и устанавливают их долю в общей численности занятых. Таким образом, определяется валовая заработная плата транзакционных работников в каждой отрасли и объем использованного ими капитала. Суммирование этих показателей по всем транзакционным отраслям дает возможность оценить объем транзакционного сектора в экономике.

В частном секторе экономике к трансакционным отраслям исследователи относят торговлю, сервисные услуги, финансы и недвижимость, а к нетрансационным – сельское хозяйство, строительство, обрабатывающую промышленность, транспорт, горную промышленность, коммунальное хозяйство. В государственном секторе к трансационным отраслям относят государственные финансы, национальную оборону, внешнюю политику, полицию, почтовые услуги, а к нетрансакционным – образование, здравоохранение, социальное страхование.

Тема 4 Институциональная природа собственности

1. Определение понятия «права собственности»

2. Спецификация и «размывание» прав собственности. Расщепление прав собственности

3. Теорема Коуза. Внешние эффекты

1. Определение понятия «права собственности»

Собственность является одним из основных институтов рыночной экономики, который предоставляет людям свободу распоряжаться ограниченными ресурсами. За собственником закрепляются определенные права, и другим лицам запрещается вмешиваться в осуществление этих прав.

Экономический обмен между людьми становится возможным, только когда люди обладают правами на обмениваемые блага, эти права осознаны ими и между людьми существует согласие относительно закрепленных прав.

Права собственности — это отношения между людьми, которые возникают вследствие ограниченности ресурсов и относятся к их использованию. Мое право собственности на компьютер определяет не отношения между мной и компьютером, а отношения между мной и другими людьми по поводу пользования и распоряжения компьютером. Я могу запретить другим лицам пользоваться моим компьютером, а могу и разрешить, или сдать компьютер в аренду, или продать его и т.д.

Ресурс, имеющийся в изобилии, который может удовлетворить любые потребности людей, вряд ли вызовет конфликт при его использовании. Если предмет владения перестает быть редким, то утверждение прав собственности может смениться отказом от них.

Система прав собственности — это «совокупность методов предоставления конкретным индивидам «полномочий» выбирать любой способ использования конкретных благ из класса не запрещенных способов использования этих благ» [Alchian, 1977, p. 130]. Таким образом, с точки зрения экономической теории, права собственности — это признанное обществом право производить определенные действия.

Права собственности, действующие в каждой экономике, устанавливают, как можно получать выгоду от своей собственности и какой ущерб можно причинять другим людям в процессе пользования собственностью, а какой ущерб причинять нельзя. Например, в одном государстве разрешено причинять ущерб конкуренту, производя более качественные и дешевые товары, но нельзя застрелить человека, нарушившего границу ваших владений, даже если очевидно, что он посягает на ваше имущество. В другом государстве может действовать иная система прав собственности: вы можете иметь право убить человека, вторгшегося в ваше владение, но вам запрещено продавать товары по ценам, ниже установленного государством минимального предела.

Итак, права собственности определяют нормы поведения людей (формальные и неформальные) в отношении ограниченных благ, которые люди должны соблюдать или нести издержки в виде наказания за несоблюдение этих правил. Использование ресурсов, не разрешенное владельцем прав собственности, будет незаконным или новаторским, если действующие права собственности не охватывают эти новые способы использования ресурсов [Demsetz, 1998].

У истоков формирования рынка в развитых странах стояли две правовые традиции, которые по-разному определяют права собственности. Основная идея континентального права Европы, которое восходит к Римскому праву, состоит в том, что право собственности является неограниченным и неделимым*. Считается, что собственник имеет неограниченное право распоряжения своей вещью (если его действия не противоречат другим законам и не нарушают прав третьих лиц). Право собственности относится только к материальным объектам. По практическим соображениям частное право собственности ограничивается вещами, которые могут использоваться исключительно собственниками и могут быть определены четко и недвусмысленно. Исключительное право использования не может применяться в отношении воздуха, текущих в реках вод, вод открытого моря и т.д. Применительно к этим ресурсам концепции собственности, которые используются в континентальном праве, не работают.

Англо-саксонская правовая система восходит к традиции феодального права, при которой право собственности на землю не было абсолютным. Собственник земли делил это право с королем. Эта правовая система допускает раздробление собственности на какие-либо объекты на частичные правомочия отдельных лиц.

Различие между определением собственности на землю в гражданском праве и в англо-американской правовой традиции Мерримен наглядно проиллюстрировал с помощью следующего примера. Собственность в гражданском праве можно представить в виде коробки, на которой есть надпись «собственность». Тот, кому принадлежит эта коробка, является собственником. В случае полной необремененной собственности коробка содержит определенные права, включая право пользования и владения, право получения дохода от собственности и право отчуждения. Собственник может, однако, открыть коробку и передать одно или несколько из этих прав другим лицам. Но до тех пор пока сама коробка остается у него, он сохраняет собственность, даже если коробка пуста. В англо-американском праве нет такой коробки. Там есть лишь различный набор законных прав. Тот, кто обладает безусловным правом собственности, просто располагает наибольшим из возможных пучков таких прав. Когда он передает другому лицу одно или несколько правомочий из своего пучка, он теряет право на часть своего пучка прав собственности [Merrymen, 1974].

Подход экономической теории к правам собственности близок подходу англо-американской правовой системы. Экономическая теория в духе этой правовой традиции допускает возможность расщепления права собственности на отдельные правомочия и возможность обмена отдельными правомочиями. На какие правомочия распадается право собственности? Английский юрист Оноре выделил 11 элементов, которые могут комбинироваться определенным образом*. Кутер в перечень правомочий, на которые распадается полное и совершенное право собственности, включил следующие правомочия: использовать; потреблять; истощать; разрушать; улучшать; разрабатывать; преобразовывать; продавать; дарить; завещать; закладывать ресурс; сдавать в аренду [Кутер, 1994, с. 126].

Экономисты обычно пользуются более коротким перечнем, который включает:

— право использования актива (usus), которое определяет, какие способы использования актива являются законными;

— право получать доход, приносимый активом (usus fructus);

— право изменять форму актива и его субстанцию (abusus);

— право передавать актив другим лицам по взаимосогласованной цене, т.е. право отчуждать актив.

Третье и четвертое право представляют наибольший интерес для экономистов, потому что означают право вносить изменения в стоимость актива.

Дата добавления: 2016-02-02; просмотров: 4738;