Формы и системы заработной платы.

В современных условиях на предприятиях применяются различные формы и системы оплаты труда, но наибольшее распространение получили две формы оплаты труда: повременная и сдельная.

Повременнойназывается такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время. Заработная плата рассчитывается по формуле:

ЗП = ТС * ФВ,

где ЗП – заработная плата;

ТС – тарифная ставка, присвоенного рабочему квалификационного разряда;

ФВ – фактически отработанное время.

Для повременной формы оплаты труда характерны две основные системы заработной платы: простая повременная и повременно-премиальная.

При простой повременной системе заработная плата работника (ЗП) рассчитывается как произведение часовой (дневной) тарифной ставки рабочего соответствующего разряда (m) на фактически отработанное на производстве время (Т): ЗП=Т*m

Повременно–премиальная система - рабочий получает не только заработок за количество отработанного времени, но и премию за выполнение определенных показателей. По каждому показателю в отдельности устанавливается размер премии в зависимости от его назначения. Основные рабочие-повременщики премируются за выполнение производственных заданий и обеспечение качества выпускаемой продукции и работ. Рабочие – повременщики, занятые обслуживанием основного производства, премируются за достижение показателей, характеризующих улучшение качества их работы; обеспечение бесперебойной и ритмичной работы оборудования, улучшение коэффициента его использования; сокращение затрат на обслуживание и ремонт и т.д.

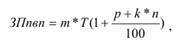

При повременно-премиальной системе заработная плата работника (ЗП) может быть определена по следующей формуле:

где р - размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

k - размер премии за каждый процент перевыполнения установленных показателей и условий премирования,%

n - процент перевыполнения установленных показателей и условий премирования.

При сдельной форме оплаты труда заработная плата работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции, т.е. это оплата труда за количество произведенной продукции.

Сдельная заработная плата рассчитывается по формуле:

ЗП = СР * V ,

где СР – сдельная расценка за единицу продукции;

V – количество изготовленной продукции.

Сдельную форму заработной платы наиболее целесообразно применять при:

- наличии количественных показателей работы, которые непосредственно зависят от данного рабочего или бригады;

- возможности у рабочих увеличить выработку или объем выполненных работ;

- необходимости на данном участке стимулировать рабочих к дальнейшему увеличению выработки продукции или объемов выполняемых работ;

- возможности точного учета объемов (количества) выполняемых работ;

- применении технически обоснованных норм труда.

Сдельная форма оплаты труда подразделяется на системы по способам:

- определения сдельной расценки (прямые, косвенные, прогрессивные, премиальные, аккордные);

- расчетов с работниками (индивидуальная или коллективная);

- материального поощрения (с премиальными выплатами или без них).

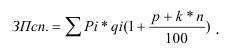

При прямой индивидуальной сдельной системе заработной платы (простой сдельной), заработок рабочего непосредственно зависит от его выработки. Труд оплачивается по расценкам за единицу произведенной продукции, и заработная плата рабочего (ЗП) может быть определена по следующей формуле:

З = ∑ Pi*qi ,

где Pi – расценка на i-й вид продукции или работы, руб;

qi - количество обработанных изделий i-го вида, нат.ед.

При прямой коллективной сдельной системе заработок рабочих может быть определен аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригадой в целом.

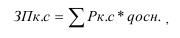

Косвенно-сдельная система применяется, прежде всего, для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных рабочих. В этом случае заработная плата вспомогательного рабочего находится в прямой зависимости от выработки тех рабочих, которых он обслуживает. Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата.

При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин. Заработная плата рабочего при косвенно-сдельной системе оплаты труда (ЗП) может быть определена по следующей формуле:

где qосн – объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

При сдельно–прогрессивной системе выработка рабочего в пределах установленной нормы оплачивается по обычным расценкам (т.е. по прямым сдельным), а сверх этой нормы – по повышенным. В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на 3 – 6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

При сдельно-премиальной системе рабочему-сдельщику или бригаде рабочих кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных установленным положением о премировании. В этом случае заработок рабочего по сдельно-премиальной системе З(Псп) может быть определен по следующей формуле:

Наиболее распространенными показателями и условиями премирования рабочих являются: выполнение и перевыполнение производственных заданий по выпуску продукции; повышение производительности труда; снижение трудоемкости изготовления продукции; снижение брака; сдача продукции с первого предъявления и др.

Аккордная система заработной платы предусматривает установление определенного объема работ и общей величины фонда заработной платы за эту работу, т.е. расценка устанавливается на весь объем работы, (а не на отдельную операцию). Расчет с рабочими производится после завершения всего комплекса работ независимо от сроков их выполнения. Если выполнение аккордного задания требует длительного времени, то выплачивается аванс за текущий месяц с учетом выполненного объема работ. Премирование вводится за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Данная система заработной платы стимулирует, прежде всего, выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки. Эта система является, как правило, бригадной формой оплаты труда.

На предприятии наиболее целесообразно применять аккордную оплату труда в следующих случаях:

- если предприятие не укладывается в срок с выполнением какого–либо заказа, и при его невыполнении оно обязано будет заплатить значительные суммы штрафных санкций в связи с условиями договора;

- при чрезвычайных обстоятельствах , которые приведут к остановке производства;

- при острой производственной необходимости выполнения отдельных работ или внедрения нового оборудования на предприятии.

Оплата труда руководителей, специалистов и служащих осуществляется в соответствии с установленным им по штатному расписанию должностным окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих умственного труда, а также специфику того подразделения, в котором данный служащий работает.

Важную роль в материальном стимулировании труда играют доплаты и надбавки к заработной плате, а также различные типы выплат.

Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Размер компенсационных выплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяется предприятием самостоятельно, но должен быть не ниже размеров, установленных соответствующими решениями Правительства РФ.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах.

В настоящее время все виды компенсационных доплат и надбавок можно разделить на две большие группы, это доплаты и надбавки, которые не имеют ограничений по сферам трудовой деятельности, и обычно являются обязательными для предприятий всех форм собственности.

В первую группу входят доплаты: за работу в выходные и праздничные дни, в сверхурочное время; несовершеннолетним работникам в связи с сокращением их рабочего дня; рабочим, выполняющим работы ниже присвоенного им тарифного разряда (разница между тарифной ставкой рабочего, исходя из присвоенного ему разряда и ставкой по выполняемой работе); при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника – до среднего заработка в условиях, предусмотренных законодательством; рабочим, в связи с отклонениями от нормальных условий выполнения работы.

Во вторую группу входят доплаты и надбавки, которые применяются в определенных сферах труда: компенсация дополнительной работы, не связанной непосредственно с основными функциями работника, за работу в неблагоприятных условиях труда, за особый характер выполняемой работы.

Для стимулирования работников обычно применяются такие наиболее распространенные и значимые доплаты, как доплаты за совмещение нескольких профессий (должностей); за расширение зон обслуживания или увеличение объема выполняемых работ; выполнение обязанностей отсутствующего работника; рабочим за профессиональное мастерство; специалистам за высокие достижения в труде и высокий уровень квалификации; бригадирам из числа рабочих, не освобожденных от основной работы. Условия и размеры доплат регулируются предприятием самостоятельно.

Доплаты и надбавки чаще всего вызваны особыми условиями работы конкретного работника. Премииже рассчитаны обычно на то, чтобы поощрить достижение на производстве какого-либо определенного результата. Доплаты и надбавки носят стабильный характер, премии – непостоянный. Премия, чаще всего, стимулирует результаты коллективного труда, а всевозможные доплаты и надбавки – персональной работы.

Доплаты и надбавки обычно устанавливаются в относительных размерах и корректируются при изменении тарифных ставок и окладов с учетом инфляции.

Бестарифная система оплаты труда - заработная плата всех работников предприятия от директора до рабочего представляет собой долю (коэффициент) работника в фонде оплаты труда (ФОТ) или всего предприятия, или отдельного подразделения.

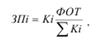

Определив на каждого работника конкретное значение его коэффициента, можно рассчитать размер заработной платы по следующей формуле:

где ЗПi – заработная плата i – го работника, руб.;

Ki – коэффициент i – го работника;

∑Ki – сумма коэффициентов по всем работникам;

ФОТ – объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов: квалификационного уровня работника; коэффициента трудового участия (КТУ); фактически отработанного времени.

Разновидностью бестарифной системы оплаты труда является контрактная система, которая предполагает заключение договора (контракта) на определенный срок между работодателем и исполнителем.

Тема № 6. «Издержки и затраты предприятий: понятие, сущность, порядок анализа и планирования»

План:

1. Расходы предприятия: понятие расходов и себестоимости, категории, статьи калькуляции. Виды себестоимости.

Дата добавления: 2016-01-30; просмотров: 1197;