Правила к отчетам по компонентам финансовой отчетности.

Аудитор может выразить мнение по поводу одного или нескольких компонентов финансовой отчетности, например по дебиторской задолженности, товарно-материальным запасам, начислению премий работникам, резервам и т.д. Такое задание может выполняться как самостоятельное или как часть аудиторской проверки финансовой отчетности субъекта. Однако по окончании такой проверки аудиторское заключение по финансовой отчетности в целом не выдается. Аудитор должен выразить мнение только о соответствии во всех существенных аспектах проверенного компонента определенным основам бухгалтерского учета.

Многие статьи финансовой отчетности взаимосвязаны, например денежные средства и дебиторская задолженность. В связи с этим при подготовке аудиторского отчета о компоненте финансовой отчетности аудитор не всегда способен изолировано анализировать предмет аудита, и ему необходимо также проверить другую финансовую информацию.

При подготовке отчета по компонентам финансовой отчетности должны соблюдаться следующие требования:

• определять те статьи финансовой отчетности, которые взаимосвязаны и могут оказать существенное влияние на проверяемый компонент финансовой отчетности;

• принимать во внимание концепцию существенности вотношении компонента финансовой отчетности, о котором готовится отчет. Так, сальдо отдельного счета по сравнению с финансовой отчетностью в целом дает меньшую базу для определения существенности, следовательно, проверка счета при исследовании компонента будет более масштабна, чем при аудите финансовой отчетности в целом; рекомендовать клиенту не прилагать к финансовой отчетности отчет по ее компоненту, чтобы у пользователей финансовой отчетности не создалось впечатление, будто отчет по компоненту относится к финансовой отчетности в целом; делать в отчете ссылку на основы бухгалтерского учета, в соответствии с которыми этот компонент представлен. Во мнении должно быть указано, подготовлен ли компонент во всех существенных аспектах в соответствии с данными основами;

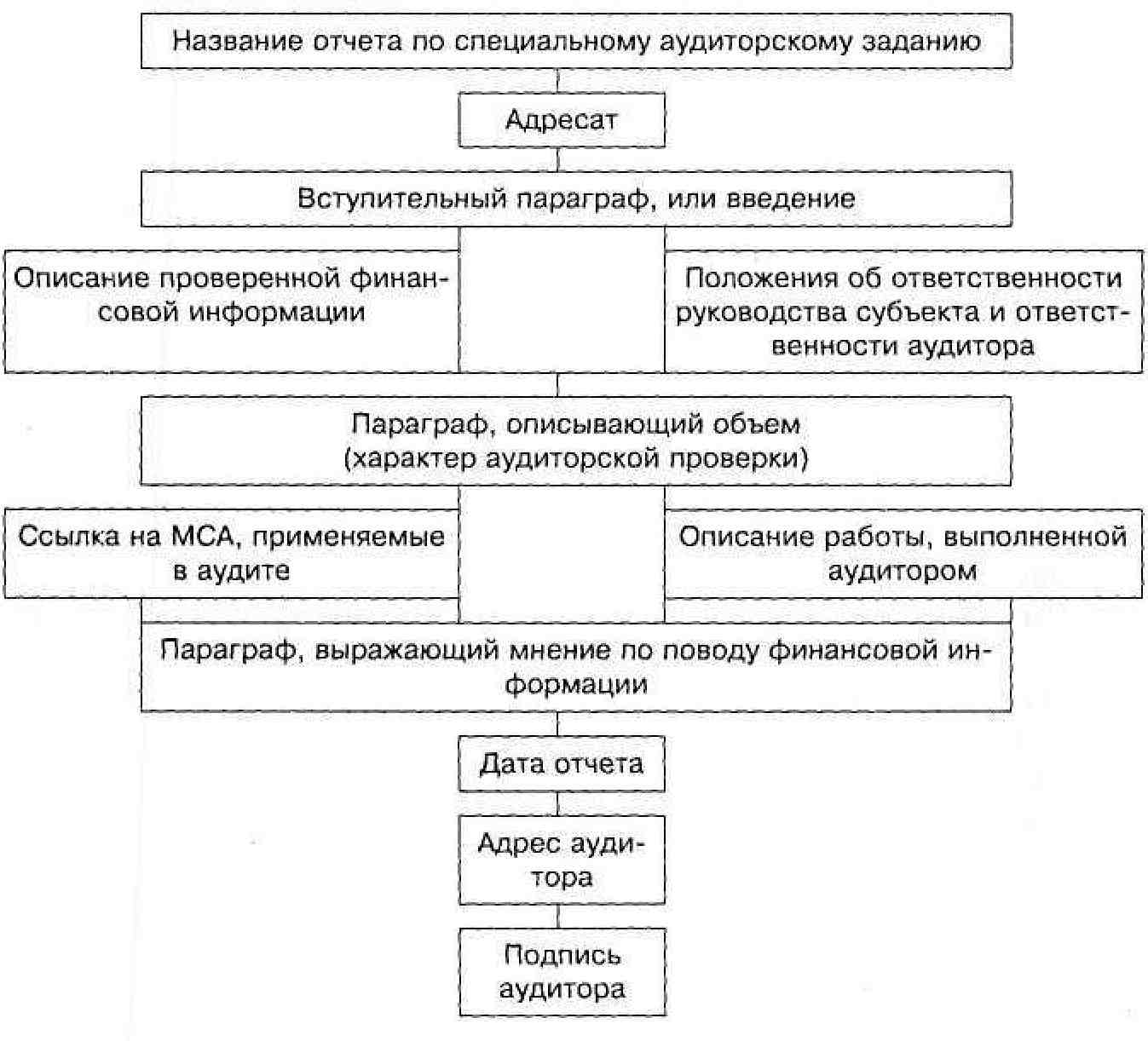

Рис. 6.1. Структура отчета по специальному аудиторскому заданию (кроме отчета об обобщенной финансовой отчетности)

• в случае отрицательного мнения или отказа от выражения

мнения по поводу финансовой отчетности в целом аудитору

следует готовить отчет по компонентам финансовой отчетности только в том случае, если эти компоненты не настолько

обширны, чтобы составлять большую часть финансовой отчетности. В противном случае мнение относительно всей финансовой отчетности утрачивает свою значимость.

Требования к отчетам о соответствииусловиям договора. От аудитора может потребоваться составить заключение об исполнении субъектом отдельных аспектов определенных договоров (например договоров о выпуске облигаций или кредитных договоров). Данные договоры обычно требуют от субъекта соответствия определенным условиям, таким как выплата процентов, обеспечение определенных финансовых коэффициентов, ограничения на выплату дивидендов и использование доходов от продажи имущества.

При подготовке отчета о соответствии условиям договора должны соблюдаться следующие требования:

• такие задания следует выполнять только в том случае, когда

аспекты соответствия в целом имеют отношение к финансовым вопросам и вопросам бухгалтерского учета, не выходящим за рамки профессиональной компетенции аудитора;

• если в задании затрагиваются особые вопросы, находящиеся

вне компетенции аудитора, он должен рассмотреть необходимость использования работы эксперта;

• в отчете необходимо указать, выполнил ли субъект, по мнению аудитора, конкретные условия договора.

Дата добавления: 2016-01-30; просмотров: 671;