Тема 2. Правовые основы функционирования предприятия.

План

1. Устав предприятия.

2. Коллективный договор.

1. Любое предприятие (добровольное объединение предприятий) действует на основании собственного устава, то есть определенного собрания обязательных правил, регулирующих его индивидуальную (их совокупную деятельность, взаимоотношения с другими субъектами хозяйствования. Устав должен соответствовать основным положениям закона государства о предприятиях; утверждает его владелец (владельцы) или учредитель (учредители) предприятия (добровольного объединения предприятий), а для государственных предприятий - собственником имущества при участии соответствующего трудового коллектива.

В уставе предприятия определяются: его точное наименование и местонахождение; собственник (собственники) или учредитель (учредители); основная миссия и цели деятельности; органы управления и порядок их формирования; компетенция (полномочия) трудового коллектива и его выборных органов; источники и порядок образования имущества, условия реорганизации и прекращения существования.

В наименовании предприятия нужно отразить его конкрет

ное название (завод, фабрика, мастерская и т.п.), вид (частное, колек

тивное, государственное, акционерное общество) и т.п.

В уставе должен быть определен орган, имеющий право представлять интересы трудового коллектива ( совет трудового коллектива, совет предприятия, профсоюзный комитет и т.п.). В него можно включать положения, связанные с особенностями деятельности предприятия: о трудовых отношениях, которые возникают на основании членства; о полномочиях, порядке создания и структуре совета предприятия; о товарном знаке и т.п.

2. На предприятии важную социальную роль играет коллективный договор- соглашение между трудовым коллективом в лице профсоюза и администрацией, которое заключается ежегодно и не может противоречить действующему законодательству Украины.

Коллективным договором регулируются производственные, трудовые и экономические отношения трудового коллектива с администрацией любого предприятия, которое использует наемный труд. Коллективный договор, как правило, состоит из вступительной части, знакомит трудовой коллектив с направлениями развития и совершенствования производства, условий труда и культурно-бытового обеспечения работников , а также несколько разделов с конкретными обязательствами администрации по основным направлениям деятельности коллектива.

В коллективный договор включают обязательства по улучшению условий труда и состояния окружающей среды; мероприятия для обеспечения роста производительности труда и его оплаты, профессиональной подготовки и повышения квалификации кадров, социальной защиты работников предприятия. Значительное место в коллективном договоре занимают обязательства в области строительства жилья, домов отдыха, санаториев, медицинских и дошкольных учреждений, спортивно-оздоровительных комплексов. Коллективный договор включает также отдельный раздел, определяющий порядок участия работников в использовании прибыли предприятия, если такое предусмотрено уставом.

Стороны, которые заключили и подписали коллективный договор, должны периодически ( не менее двух раз в год) взаимно отчитываться о его выполнении на собрании трудового коллектива.

Контрольные вопросы

1. Устав предприятия и его характеристика.

2. В чем состоит сущность коллективного договора предприятия?

Литература

1. Экономика предприятия: Учебник / под заг.ред. С.Ф. Покропивного. - Вид. 2-е , перераб. и доп. - К.: КНЭУ, 2005.- 528 с., ил..

2.Экономика предприятия: Учебник для вузов / под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - 2-е изд., перераб. и доп. - М.: Банки и биржи: ЮНИТИ, 2000.- 742 с.

Тема 3 Классификация и структура предприятия.

План

1. Виды предприятий.

2. Производственная структура предприятия.

3. Общая структура предприятия.

1. Для обеспечения эффективного хозяйствования в рыночных условиях, квалифицированного управления предприятиями исключительно важной является их четкая и полная классификация по определенным признакам. Достаточно полную классификацию предприятий можно составить, пользуясь такими признаками:

- цель и характер деятельности;

- форма собственности;

- национальная принадлежность капитала;

- правовой статус и форма хозяйствования;

- отраслевых функциональный вид деятельности;

- технологическая и территориальная целостность;

- размер по количеству работников (табл.2.1).

• Деятельность подавляющего большинства предприятий имеет коммерческий характер с получением прибыли. К не коммерческим относятся в основном благотворительные, медицинские, научные и другие организации непроизводственной сферы народного хозяйства.

• Частными являются предприятия , принадлежащие отдельным гражданам на правах частной собственности и с правом найма рабочей силы. К этому виду относят также те индивидуальные и семейные предприятия, основанные на частной собственности, но только на личном труде ( труде членов семьи).

Коллективное - это такое предприятие, основанное на собственности его трудового коллектива, а также кооператива, другого уставного общества или общественной организации.

Коммунальное - предприятие, которое применено на началах собственности соответствующей территориальной общины. Государственными являются предприятия, основанные на государственной собственности.

К государственным относятся также так называемые казенные предприятия, то есть предприятия, которые не подлежат приватизации.

• По национальной принадлежности капитала принято различать предприятия ( фирмы ): национальные - капитал принадлежит предприятиям своей страны; зарубежные - капитал является собственностью иностранных предпринимателей полностью или в той части, что обеспечивает им необходимый контроль; такие предприятия создаются в форме филиалов или дочерних фирм и регистрируются в стране местонахождения; смешанные - капитал принадлежит предпринимателям двух или нескольких стран; их регистрация осуществляется в стране одного из учредителей такого предприятия, если целью создания смешанного предприятия является совместная предпринимательская деятельность, то его называют совместным.

Таблица 2.1 Классификация предприятий (фирм)

| Классификация признаки | Виды предприятий (фирм) |

| Цель и характер деятельности | •Коммерческие • Некоммерческие |

| Форма собственности имущества | • Частные • Коллективные • Коммунальные • Государственные ( в т. ч. казенные) |

| Национальная принадлежность капитала | • Национальные • Зарубежные • Смешанные (совместные) |

| Правовой статус и форма хозяйствования | • Единоличные • Кооперативные • Арендные • Хозяйственные общества |

| Функционально-отраслевой вид деятельности | • Промышленные • Сельскохозяйственные • Строительные • Транспортные • Торговые • Производственно-торговые • Торгово-посреднические • Лизинговые • Банковские • Страховые • Туристические т.д |

| Технологическая (территориальная) целостность и степень подчинения | • Головные (материнские) • Дочерние • Ассоциированные • Филиалы |

| Размер по количеству работников | • Большие (сверхбольшие) • Средние • Малые (мелкие) • Микропредприятия |

Наиболее важной является классификация предприятий по правовому статусу и форме хозяйствования. Единоличное предприятие является собственностью одного лица или семьи; оно несет ответственность за свои обязательства всем имуществом( капиталом ). Форму единоличных предприятий имеют преимущественно малые по количеству работников фирмы.

Кооперативные предприятия ( кооперативы ) - добровольные объединения граждан с целью совместного ведения хозяйственной или иной деятельности. Характерным их признаком является личное участие каждого в совместной деятельности, использование собственного или арендованного имущества.

В государственном секторе экономики одной из форм предпринимательства являются арендные предприятия. Аренда заключается во временном (на договорных началах) владении и пользовании имуществом, необходимым арендатору для осуществления предпринимательской деятельности. Объектами аренды могут быть целостные имущественные комплексы государственных предприятий или их структурных подразделений (филиалов, цехов, участков), а также отдельные единицы имущества.

Выделяемые по этому признаку хозяйственные товарищества являются объединениями предпринимателей. В большинстве стран с рыночной экономикой такие товарищества делятся на полные, с ограниченной ответственностью, коммандитные и акционерные.

Полное общество( общество с полной ответственностью ) - общество, все участники которого занимаются совместной предпринимательской деятельностью и несут солидарную ответственность за обязательства предприятия всем своим имуществом. Обществом с ограниченной ответственностью считается такое, которое имеет уставный фонд, разделенный на части. Размер которых определяется учредительными документами; участники общества несут ответственность в пределах их вклада. Коммандитным является общество, которое, наряду с членами с полной ответственностью, включает одного или более участников, ответственность которых ограничивается личным вкладом в имущество такого общества.

Наиболее развитой формой хозяйственных обществ является акционерное общество. Главным атрибутом такого общества служит акция - ценная бумага без установленного срока обращения, которая свидетельствует о паевом участии в уставном фонде общества; подтверждает членство в нем и право на участие в управлении им, дает участнику общества право на получение части прибыли в виде дивиденда и участие в распределении имущества при ликвидации общества. Акционерные общества бывают двух видов: открытого типа, акции которого распространяются через открытую подписку и куплю-продажу на фондовых биржах; закрытого типа, акции которого могут распространяться только между его учредителями.

• Технологическую и территориальную целостность имеют так называемые материнские (главные) предприятия или фирмы. Особенностью их деятельности является то, что они контролируют другие фирмы. В зависимости от размера капитала, правового статуса и степени подчиненности, предприятия, находящиеся в сфере влияния головной фирмы, можно подразделить на дочерние, ассоциированные и филиалы. Дочернее предприятие( компания ) - юридически самостоятельное организационное образование, осуществляет коммерческие операции и составляет отчетный баланс, однако материнская компания контролирует деятельность всех своих дочерних компаний, поскольку владеет контрольным пакетом их акций. Ассоциированное предприятие является формально самостоятельным, но по разным причинам оно зависит от головной фирмы и должен подчиняться ее стратегическим целям. Филиал не пользуется юридической и хозяйственной самостоятельностью, не имеет собственного устава и баланса, действует от имени и по поручению головного предприятия, имеет одинаковое с ним название.

• Среди субъектов хозяйственной деятельности отдельно выделяют малые (мелкие) предприятия, составляющие основу малого бизнеса. К ним относятся субъекты хозяйствования с численностью работников: в промышленности и строительстве - до 200 человек; в других отраслях производственной сферы - до 50 человек; науке и научном обслуживании - до 100 человек; в отраслях непроизводственной сферы - до 25 человек; в розничной торговле - до 15 человек.

Лизинговые предприятия - международные арендные фирмы-продуценты, которые за соответствующую плату сдают в аренду товары потребительского назначения, вычислительную технику, разнообразное технологическое оборудование, транспортные средства и т.п.

2. Под структурой любого предприятия понимают его внутренний строй, который характеризует состав подразделений и систему связей, подчиненности и взаимодействия между ними. При этом различают производственную и общую структуру предприятия.

Основу деятельности каждого предприятия составляют производственные процессы, которые выполняются в соответствующих подразделениях. Именно состав этих подразделений и характеризует производственную структуру предприятия. Существует несколько принципов классификации производственных структур.

1. В зависимости от подразделения, деятельность которого положено в основу производственной структуры, различают цеховую, безцеховую, корпусную и комбинированную производственные структуры.

По цеховой производственной структуре основным производственным подразделением является цех, то есть административно обособленная часть предприятия. Что в ней выполняется определенный комплекс работ в соответствии с внутризаводской специализации. По характеру своей деятельности цехи подразделяются на основные, вспомогательные, обслуживающие и побочные.

Основные цехи изготавливают продукцию, предназначенную для реализации на сторону, т.е. продукцию, что определяет профиль и специализацию предприятия.

Вспомогательные цехи изготавливают продукцию, которая используется для обеспечения собственных нужд внутри самого предприятия.

Обслуживающие цеха и хозяйства выполняют работы, которые обеспечивают необходимые условия для нормального протекания основных и вспомогательных производственных процессов.

Побочные цеха занимаются, как правило, утилизацией, переработкой и изготовлением продукции из отходов основного производства.

В структуре некоторых предприятий существуют экспериментальные (исследовательские) цехи, занимающиеся подготовкой и испытанием новейших технологий, проведением различных работ.

На небольших предприятиях с относительно простыми производственными процессами применяется безцеховой производственная структура. Основой ее построения является производственный участок, как крупнейший структурное подразделение предприятия. Производственный участок - совокупность территориально обособленных рабочих мест, на которых выполняются технологически однородные работы или изготавливается однотипная продукция.

На крупных предприятиях несколько однотипных цехов могут быть объединены в корпус. В этом случае корпус становится основным структурным подразделением предприятия. Такая производственная структура получила название корпусной.

На предприятиях, где осуществляется многостадийные процессы производства, характерным признаком которых является последовательность процессов переработки сырья (металлургическая, химическая, текстильная промышленность) используется комбинированная производственная структура. Ее основу составляют подразделения, которые изготавливают завершенную часть готового изделия (чугун, сталь, прокат).

2. По форме специализации основных цехов различают технологическую, предметную и смешанную производственные структуры. Признаком технологической структуры является специализация цехов предприятия на выполнении определенной части технологического процесса или отдельной стадии производственного процесса. Технологическая структура используется преимущественно на предприятиях единичного и мелкосерийного производства с разнообразной и неустойчивой номенклатурой продукции.

Признаком предметной структуры является специализация цехов на изготовлении определенного изделия или группы однотипных изделий, узлов, деталей с использованием разнообразных технологических процессов и операций. Предметную структуру производства распространено на предприятиях крупно серийного и массового производства с ограниченной номенклатурой и большими объемами продукции. Подавляющее большинство предприятий использует смешанную производственную структуру, когда часть цехов специализированно технологически, а остальное - предметно.

3. В зависимости от наличия основных и вспомогательных процессов различают предприятия с комплексной и специализированной структурами производства. Предприятия с комплексной производственной структурой имеют всю совокупность основных и вспомогательных цехов, а со специализированной структурой - лишь часть. Предприятия со специализированной структурой разделяют на:

- предприятия механосборочного типа, которые получают заготовки от других предприятий;

- предприятия сборочного типа, выпускающие продукцию из деталей, узлов и агрегатов, изготавливаемых на других предприятиях;

- предприятия заготовочного типа, которые специализируются на производстве заготовок;

- предприятия, специализированные на производстве отдельных деталей.

Производственный профиль предприятия, то есть характер и особенности выпускаемой продукции, непосредственно предопределяют ход производственного процесса и состав соответствующих подразделений.

Существенно влияет на производственную структуру и уровень специализации. С развитием и углублением специализации уменьшается количество производственных подразделений предприятия, упрощается его структура. Наоборот. Чем более универсальным является предприятие, тем сложнее его структура.

Производственная структура предприятия зависит и от места его нахождения. Например, предприятия размещены в удаленных от промышленных центров регионах, как правило, более универсальные и автономные. Для таких предприятий характерна развитая производственная структура.

3. В состав любого предприятия входят не только производственные подразделения, но и отделы аппарата управления, учреждения культурно-бытового назначения и т.д. Поэтому наряду с производственной существует так называемая общая структура предприятия.

Общую структуру создает совокупность всех производственных, непроизводственных и управленческих подразделений предприятия.

Предприятие возглавляет директор. Он осуществляет руководство предприятием в целом, то есть представляет предприятие в любых организациях, распоряжается в пределах действующего законодательства его имуществом, заключает договоры, открывает в банках расчетные расчеты и т.д.

Первым заместителем директора является главный инженер. Он руководит научно-исследовательскими и экспериментальными работами, отвечает за совершенствование техники и технологии производства. В его обязанности входят также техническая подготовка и обслуживание производства, разработка мероприятий по повышению качества продукции и соблюдения технологической дисциплины.

Экономическую службу на предприятии возглавляет главный экономист

( заместитель директора по вопросам экономики). Он отвечает за организацию плановой работы на предприятии. Подчиненные ему отделы осуществляют контроль за выполнением плановых заданий, проводят анализ деятельности предприятия. В его компетенции вопросы финансов, организации труда и заработной платы.

Главная задача начальника производства - это обеспечение выполнения планов предприятия; с этой целью начальник производства и подчиненный ему отдел разрабатывают оперативные планы выпуска продукции для каждого цеха, обеспечивают ритмичную работу по их исполнение, осуществляют контроль и регулирование хода производственного процесса.

Маркетинговые функции изучения спроса, рынков сбыта, рекламы, продвижения товаров , а также материально-технического обеспечения производства возложена на заместителя директора по коммерческим вопросам.

Заместитель директора по кадровым и социальным вопросам отвечает за реализацию кадровой политики предприятия. Он занимается вопросами отбора персонала, обучение, повышение в должности, перевод, увольнение. Кроме того, ему подчинены службы, удовлетворяющие социальные потребности персонала предприятия.

Несколько подразделений аппарата управления предприятия подчинены непосредственно директору - это бухгалтерия, отдел технического контроля, канцелярия.

Директору предприятия также непосредственно подчинены начальники цехов, осуществляющих техническое и хозяйственное руководство соответствующим цехом. В состав аппарата управления цеха входит заместитель начальника цеха по подготовке производства. Он занимается вопросами разработки технологических процессов, обеспечивает участка необходимой документацией и оснасткой. Помощник начальника цеха по производству осуществляет оперативное руководство производственными процессами. Механик цеха организует ремонт оборудования и надзор за его эксплуатацией. Экономическую работу в пределах цеха возглавляет экономист, а вопросы нормирования и оплаты труда занимается нормировщик.

Начальник цеха осуществляет управление производством с помощью мастеров производственных участков, которые организуют работу исполнителей.

Контрольные вопросы

1. Какие Вы знаете виды предприятий, в чем заключаются их особенности?

2. Какие особенности имеет производственная структура промышленного предприятия?

3. В чем состоит сущность общей структуры производственного предприятия?

Литература

1. Экономика предприятия: Учебник / под заг.ред. С.Ф. Покропивного. - Вид. 2-е , перераб. и доп. - К.: КНЭУ, 2005.- 528 с., ил..

2.Экономика предприятия: Учебник для вузов / под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - 2-е изд., перераб. и доп. - М.: Банки и биржи: ЮНИТИ, 2000.- 742 с.

Тема 4 Основные фонды предприятия.

План

1. Экономическая сущность основных фондов.

2. Классификация и структура основных фондов.

3. Учет и оценка основных производственных фондов.

4. Износ основных фондов предприятия.

5. Амортизация основных производственных фондов.

6. Показатели использования основных производственных фондов.

7. Пути повышения эффективности использования основных производственных фондов.

1. В процессе производства на предприятии принимают участие три фактора:

- средства труда;

- рабочая сила;

- предметы труда.

Средства труда и предметы труда образуют средства производства, которые составляют материальное содержание производственных средств предприятия. В свою очередь, производственные средства - это общественная работа и материальная основа производства. В этом заключается сходство средств труда и предметов труда. Однако они также существенно различаются.

Средства труда - это различные станки, механизмы, инструменты, двигатели и т.п., т.е. это средства, с помощью которых производят продукцию и оказывают услуги.

Предметы труда - это все то, к чему прикладывается человеческий труд, заключающийся в обработке сырья, материалов в процессе производства с целью приспособления их к личного и производственного потребления. Это все то, из чего изготавливается продукция (уголь, металл, ткани, шерсть, нефть, заготовки, доски и др.).

Средства труда отражаются в основных фондах предприятия, а предметы труда - оборотных. Однако следует отметить, что средства труда и предметы труда становятся производственными средствами предприятия только тогда, когда участвуют в образовании стоимости продукции. Следовательно, средства производства состоят из средств и предметов труда, а производственные средства - из основных и оборотных фонов.

Основные фонды - это средства труда, которые участвуют в процессе производства длительное время, сохраняя при этом натуральную форму и свойства, а также переносят свою стоимость на стоимость готового продукта по частям по мере износа.

По функциональному назначению различают: основные производственные фонды (ОПФ), которые непосредственно участвуют в производственном процессе или способствуют его осуществлению и действующих в сфере материального производства; и основные непроизводственные фонды , которые не принимают непосредственного участия в процессе производства и предназначены в основном для удовлетворения коммунальных и культурно-бытовых нужд работающих.

2. Необходимым условием правильного учета и планирования воспроизводства основных фондов предприятий является их классификация. Наибольшее экономическое значение имеет видовая классификация, согласно которой все основные фонды по признаку сходства их функционального назначения и натурально-вещественному составу подразделяются на определенные виды.

По натурально-вещественному составу (до 1998 года) основные фонды делились на 12 групп.

Здания, к которым относятся здания, занятые цехами, мастерскими, складами, административные корпуса и др.

Сооружения, к которым относятся мосты, эстакады, дороги, дорожные сооружения, погреба, постройки для хранения сырья, заправочные колонки, водонапорные башни и др.

Передаточные устройства (электросети, линии электропередач, сигнализация, системы связи, водопроводы, газопроводы производственного назначения и др.).

Силовые машины и оборудование (подъемные краны, транспортеры, механизмы, измерительное и регулировочное оборудование и др.).

Транспортные средства, к которым относятся подвижной состав, тягачи, контейнеры, платформы, вагоны и др.

Инструменты, срок использования которых по меньшей мере один год, а стоимость регулируется законодательно в зависимости от количества необлагаемых минимумов.

Производственный инвентарь (приспособления, подставки, шкафы для хранения продукции и др.).

Хозяйственный инвентарь (мебель, офисное оборудование, факсы, телефоны, компьютеры и др.).

Рабочий и продуктивный скот.

Многолетние насаждения.

Капитальные затраты на улучшение и рекультивацию земель.

Другие основные производственные средства.

С начала 1998 года действует государственный классификатор Украины„Классификация основных средств - ДК-013-97". Структура классификатора предусматривает соответствующее распределение основных средств на группы, подгруппы, классы, типы, которые имеют свой код. Ц" классификация используется для установления норм амортизационных отчислений и расчетов ежегодных амортизационных сумм согласно Закону Украины "О налогообложении прибыли предприятий":

Группа 1 - здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли.

Группа 2 - автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование и принадлежности к ним.

Группа 3 - любые другие основные средства, не включенные в группы 1,2 и 4.

С 2003 года отделяется четвертая группа, в которую входят ОС, которые введены в действие с 2003 года:

Группа 4 - электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).

По характеру участия в процессе производства основные фонды делятся на активную и пассивную части.

К активной части основных производственных фондов принадлежит комплекс машин и механизмов, которые принимают непосредственное участие в производственном процессе (транспортные средства, оборудование, производственный инвентарь и др.).

К пассивной части основных производственных фондов принадлежит остальные виды средств, которые не принимают непосредственного участия в изготовлении продукта, но необходимые для производственного процесса (здания, сооружения и др.). Они обеспечивают нормальное использование активной части основных производственных фондов.

Классификация основных производственных фондов необходима для определения структуры основных фондов.

Структура основных фондов - это соотношение отдельных видов (групп) основных фондов, выраженное в процентах к их общей стоимости.

3. Учет основных фондов производственных фондов предприятия ведется в натуральном и стоимостном выражении.

Учет основных фондов в натуральном выражении необходим для определения технического состава основных средств. Он проводится по данным технических паспортов, которые имеет каждая единица средств. В этих паспортах приводится развернутая техническая характеристика каждого объекта:

- дата изготовления;

- количество ремонтов и модернизаций;

- проведена реконструкция;

- установлена степень износа;

- техническая производительность и др.

Такой учет дает возможность определить количественный состав основных средств по маркам и видам, но он не дает возможности полностью оценить наличие средств предприятия, особенно когда их много по количеству и видам. Невозможно совместить в натуральном выражении количество имеющихся домов и линий электропередач. Рассчитать можно только количество средств одного вида или одной марки. В свою очередь, это так же связано с определенными трудностями. Для того, чтобы их избежать, применяют оценку основных производственных средств.

Учет основных фондов в стоимостном выражении называется оценкой.

Оценка основных производственных фондов предприятия - это денежное выражение их стоимости. Такая оценка необходима для того чтобы правильно определить общий объем основных фондов, их динамику и структуру, рассчитать экономические показатели хозяйственной деятельности предприятия за определенный период.

В этой связи оценка проводится с целью общего учета средств, установления степени износа, планирования затрат на обновление, модернизацию и ремонт основных средств.

Учитывая длительное функционирование и постепенное срабатывание средств труда, постоянное изменение условий их воспроизводства существует несколько видов оценки основных средств.

В зависимости от характера состояния основных средств, времени оценки различают следующие виды стоимостных оценок :

- первоначальная стоимость;

- восстановлена стоимость;

- остаточная стоимость.

Первоначальная стоимость основных фондов( S пер.) - это их фактическая стоимость на момент ввода в действие или покупке.

Первоначальная стоимость основных фондов складывается из расходов

на установку, монтаж, наладку основных средств; другие расходы, непосредственно связанные с доведением основных фондов из состояния, в котором они приобретены, до состояния использования с определенной целью.

Восстановленная стоимость( Sвост.) - это стоимость их воспроизводства в современных условиях производства. Оно учитывает те же расходы, что и первоначальная стоимость, но по современным ценам.

Остаточная стоимость( Sост.) основных производственных средств является разницей между первоначальной или восстановительной стоимостью и стоимостью износа.

4.В процессе эксплуатации основные средства стареют и изнашиваются. Различают два вида износа: физический и моральный( 1-го и 2-го рода) .

Физический износ представляет собой потерю работоспособности основных производственных фондов.

На физический износ влияют следующие факторы:

- интенсивность эксплуатации;

- условия эксплуатации;

- качество эксплуатации;

- качество технического обслуживания рабочих машин и оборудования.

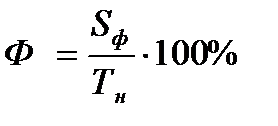

Физический износ определяется в виде процента, который характеризует степень их износа ( Ф ), а также в стоимостном выражении ( ФS ):

где - фактический износ основных фондов в стоимостном выражении;

- нормативный срок службы основных фондов, год.

При этом предполагается, что физический износ происходит равномерно в течение всего срока использования ОФ. При полном физическом износе происходит ликвидация и замена ОФ, при частичном - их возмещения путем ремонта, модернизации, технического перевооружения. Установление степени износа ОФ необходимо для планирования их замены, определение остаточной их стоимости.

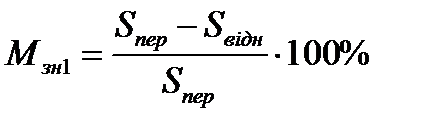

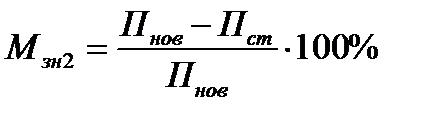

Моральный износ - это обесценивание действующих средств труда до наступления полного физического износа под влиянием научно-технического прогресса.

Моральный износ 1-го рода связан с потерей части первоначальной стоимости основных фондов в результате повышения производительности труда в отраслях, которые их производят; при этом технико-экономические характеристики ОФ не меняются, меняется лишь их стоимость (цена).

Моральный износ 2-го рода связан с появлением новых более производительных и экономических ОФ в результате научно-технического прогресса, что приводит к старению существующих ОФ аналогичного назначения.

где  - производительность новой (устаревшей) техники, выраженная в количестве изделий, шт.

- производительность новой (устаревшей) техники, выраженная в количестве изделий, шт.

Моральный износ определяется для установки восстановленной стоимости ОФ и правильного планирования замены старых ОФ новыми.

5. Непрерывный процесс производства требует постоянного воспроизводства физически изношенных и технически устаревших основных средств. Необходимым условием восстановления средств труда в натуре является постепенное возмещение их стоимости, которое осуществляется через амортизационные отчисления.

Под термином "амортизация" основных фондов следует понимать постепенное перенесение стоимости основных фондов на себестоимость изготавливаемой продукции с целью накопления денежных средств для полного их возмещения.

Для возмещения стоимости изношенной части основных фондов каждое предприятие производит амортизационные отчисления, то есть устанавливает определенную денежную компенсацию в соответствии с размерами физического износа и технико-экономического старения. Эти отчисления включают в себестоимость продукции, реализуют во время продажи товаров, а затем накапливают в специальном амортизационном фонде, который служит восстановлению основных фондов.

,

,

где  -годовая сумма амортизационных отчислений;

-годовая сумма амортизационных отчислений;

- первоначальная стоимость основных фондов;

- первоначальная стоимость основных фондов;

- остаточная стоимость основных фондов;

- остаточная стоимость основных фондов;

- затраты на модернизацию оборудования;

- затраты на модернизацию оборудования;

- расходы на ликвидацию основных фондов

- расходы на ликвидацию основных фондов

- срок полезного использования основных средств

- срок полезного использования основных средств

На практике годовая сумма амортизационных отчислений рассчитывается исходя из существующих норм амортизации.

Норма амортизации - это годовой процент отчислений от стоимости основных фондов.

;

;

где, - годовая сумма амортизационных отчислений;

- первоначальная стоимость основных фондов.

Норма амортизации устанавливается в законодательном порядке и отдельно для каждой группы основных фондов.

6. Для определения эффективного использования основных производственных фондов существуют обобщающие и частные показатели.

К обобщающим показателям относят:

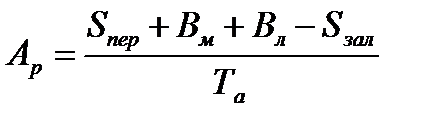

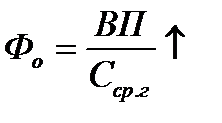

1. Фондоотдача. Показывает, какая доля произведенной продукции приходится на 1 гривну стоимости основных производственных средств (может определяться по товарной, валовой и реализованной продукции):

где,  - среднегодовая стоимость основных средств (грн);

- среднегодовая стоимость основных средств (грн);

ВП - выпуск продукции в стоимостном выражении (т).

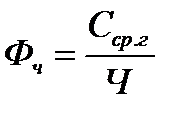

2. Фондовооруженность. Характеризует степень вооруженности средствами одного работника и показывает, какая часть общей стоимости основных фондов предприятия приходится на одного работника:

где Ч - среднесписочная численность работников

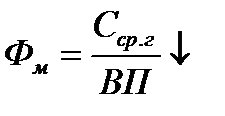

3. Фондоемкость. Характеризует, какая часть стоимости основных производственных средств приходится на 1 гривну произведенной продукции предприятия. Этот показатель обратный фондоотдаче и определяется по формуле:

К частным показателям относят, которые характеризуют степень использования определенной части основных производственных средств (производственного оборудования):

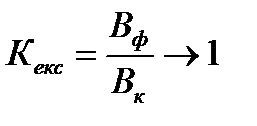

1. Коэффициент экстенсивной загрузки. Характеризует степень использования оборудования за определенный период времени и определяется по каждой группе однотипного оборудования:

где -  - фактическое время работы оборудования;

- фактическое время работы оборудования;

- календарное время работы оборудования

- календарное время работы оборудования

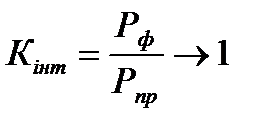

2. Коэффициент интенсивной загрузки иллюстрирует, как работают основные производственные фонды по мощности:

где -  -потенциально возможный выпуск продукции;

-потенциально возможный выпуск продукции;

- фактический выпуск продукции.

- фактический выпуск продукции.

3 . Интегральный коэффициент иллюстрирует обобщающую оценку

использование оборудования по мощности и по времени:

Его повышение достигается в комплексных мероприятиях:

- внедрение новых технологий;

- интенсификация технологических процессов;

- улучшение качества сырья;

- повышение уровня труда и др.

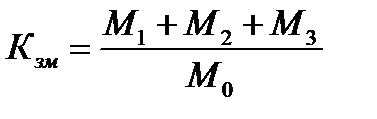

4. Коэффициент сменности показывает, сколько смен отработала единица оборудования.

где М1, М2, М3 - количество фактически работающего оборудования соответственно в первую, вторую и третью смены;

М0 - количество установленного оборудования

7. Основными направлениями повышения эффективности использования основных производственных фондов предприятия являются:

- экстенсивный, к которому относится в основном увеличение времени работы основных производственных средств.

-интенсивный, к которому относится повышение отдачи средств труда в единицу времени.

Важнейшие пути повышения эффективности использования основных активов предприятия:

- улучшение состава, структуры и состояния основных фондов предприятия;

- совершенствование планирования, управления и организации труда и производства;

- снижение фондоемкости, повышение фондоотдачи и производительности труда на предприятии;

Контрольные вопросы

1. В чем заключается экономическая сущность основных фондов?

2. На какие группы делятся основные фонды в соответствии с государственными нормативными документами.

3. Какие существуют особенности учета и оценки основных средств предприятия.

4. Какие показатели характеризуют состояние основных фондов.

5. Каким образом оценивают производственную мощность предприятия и уровень ее использования.

6. Какими показателями оценивают эффективность использования основных фондов.

7. Какие виды износа основных фондов известны и в чем заключается их сущность.

8. В чем заключается сущность амортизации.

9. Какие существуют пути повышения эффективности использования основных фондов.

Литература

Продыус Ю.И. « Экономика предприятия» : Учебное пособие. - Харьков: ООО «Одиссей». - 2005.- 416 с.

Экономика предприятия: Учебник / под заг.ред. С.Ф. Покропивного. - Вид. 2-е , перераб. и доп. - К.: КНЭУ, 2005.- 528 с., ил.. Экономика предприятия: Учебник для вузов / под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - 2-е изд., перераб. и доп. - М.: Банки и

биржи: ЮНИТИ, 2000. - 742 с.

Тема 5 Оборотные средства предприятия

План

1. Сущность, состав и классификация оборотных средств

2. Кругооборот оборотных средств.

3. Источники финансирования оборотных средств.

4. Нормирование оборотных средств.

5. Показатели, характеризующие эффективность использования оборотных средств

6. Меры повышения эффективного использования оборотных средств.

1. Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Оборотные фонды - это предметы труда, участвующие в одном производственном цикле и переносят свою стоимость на стоимость готовой продукции сразу и полностью, изменяя при этом свою натуральную форму (то есть это материалы, конструкции, детали и т.п.).

Оборотные фонды, которые находятся в сфере производства называются производственными оборотными фондами и конечная стадия их использования - готовая продукция.

Оборотные фонды являются материальными ресурсами предприятия. Одна их часть входит в продукции и образует, таким образом, ее материальный состав, а вторая - помогает выполнять производственный процесс.

Получив готовую продукцию предприятие ее реализует и готовая продукция возвращается на предприятие в виде денежных средств.

Фонды обращения - это денежные средства полученные в результате реализации продукции

Таким образом, оборотные фонды выражаются в обслуживании сферы производства, а фонды обращения - в обслуживании сферы обращения.

Оборотные фонды включают следующие элементы:

1.Виробничі запасы, необходимые для обеспечения процесса производства основными запасами сырья и материалов.

К производственным запасам относятся:

- основные материалы, сырье, конструкции и детали, непосредственно участвующие в производстве и из которых изготавливается продукт;

- вспомогательные материалы, конструкции, детали, что в отличие от основных непосредственно не связаны с изготовлением продукции, но необходимые для производственного процесса. К ним относятся смазочные материалы, приводные ремни, топливо, запасные части к оборудованию, обтирочные материалы и др.;

- малоценный инвентарь и инструменты, которые быстро изнашиваются. По характеру практического применения они делятся на малоценный инвентарь и инструмент и хозяйственный и конторский инвентарь;

- топливо;

- тара и тарные материалы;

- запасные части для текущего ремонта оборудования;

- покупные полуфабрикаты.

2.Незавершене производство и полуфабрикаты собственного изготовления, то есть предметы труда предоставленные в производственной процесс: детали, узлы изделий, находясь в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшее обработке в других цехах этого же предприятия. Незавершенное производство имеется только на предприятиях с длительностью производственного цикла более один день. В стоимостном выражении незавершенное производство включает затраты на приобретение материалов, запасных частей, конструкций, сырья, заработную плату и другие средства, необходимые для выполнения процесса производства.

3 .Затраты будущих периодов. К расходам будущих периодов относятся расходы на выполнение научно-исследовательских и рационализаторских работ, освоение новой техники, арендную плату и другие, проводимые в текущем году, но на себестоимость продукции будут зачисляться в следующем периоде.

Фонды обращения включают следующие элементы:

1.Остатки готовой продукции на складах - это продукция, которая есть на складах предприятия на конец расчетного периода, но не оплачена заказчиком, то есть еще не продана.

2.Отгруженая продукция.

3.Денежные средства на расчетном счете.

4. Дебиторская задолженность - это сумма долга, которая принадлежит данному предприятию в результате хозяйственных взаимоотношений с другими предприятиями.

Состав оборотных средств предприятия представлены на рис. 2.1.

Структура оборотных средств - это соотношение отдельных элементов оборотных средств, выраженное в процентах к их стоимости.

Денежные средства используются эффективнее тогда, когда большая их часть занята в сфере производства. Пребывание оборотных средств в сфере обращения - лишь необходимое условие непрерывности процесса воспроизводства

Все оборотные средства предприятия классифицируются по трем основным принципам:

- по месту и роли в процессе производства;

- по источникам образования;

- по способам планирования или нормирования.

По месту и роли в процессе производства оборотные средства подразделяются на оборотные фонды и фонды обращения, о которых говорилось ранее.

| Оборотные средства предприятия |

| Оборотные фонды |

| Фонды обращения |

| Нормированые оборотне средства |

| Ненормированые оборотные средства |

Рисунок 2.1 –Состав оборотних средств предприятия

2. Кругооборот оборотных средств - это непрерывный процесс оборота средств в процессе производства. Он возникает из единства и разноплановости оборотных фондов и фондов обращения, когда одни превращаются в источник формирования других (фонды обращения), а те, в свою очередь, становятся обязательным условием существования первых.

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота (денежную, производственную и товарную стадии). На первой стадии кругооборота оборотные фонды или денежный капитал из денежной формы переходят в товарную: приобретаются предметы труда (производственные запасы) и рабочая сила. Покупка-продажа предметов труда осуществляется на рынке промышленного назначения, а рабочей силы на бирже труда.

На второй стадии кругооборота оборотных средств производственные запасы при участии принадлежностей труда и рабочей силы превращаются в незавершенную производством продукцию и по степени законченности производственного процесса - в готовую продукцию.

На третьей стадии предприятие реализует готовую продукцию и оборотные фонды снова меняют материальную форму на денежную. Кругооборот считается законченным, если деньги за реализованную продукцию поступили на расчетный счет предприятия и обеспечили добавленную стоимость.

3. По источникам образования оборотные средства предприятия подразделяются на собственные и заемные (рис.2.2).Собственными являются средства, которые были выделены предприятию при его создании для обеспечения его нормального функционирования. К собственным оборотным средствам относятся все оборотные фонды предприятия, а также часть фондов обращения: уставный фонд, прибыль, амортизационный фонд и др. Увеличение собственных оборотных средств осуществляется за счет прибыли предприятия или за счет ассигнований из государственного бюджета.

Стойкие пассивы - это некоторые постоянные источники средств целевого назначения, которые являются собственностью предприятия до их перечисления получателям или расходования. К стойким пассивам ( приравненным к собственным средствам) относят:

- переходящая задолженность по заработной плате и отчислениям на социальное страхования;

- резерв предстоящих платежей;

- вознаграждение за выслугу лет;

- средства амортизационного фонда на запасы материалов для капитального ремонта;

- задолженность по авансам и частичной оплате заказов.

Заемные- это средства , которые находятся во временном пользовании данного предприятия, а затем возвращаются их собственникам или расходуются по целевому назначению. Основную часть заемных средств составляют кредиты банка или заемные средства. Кроме банковских суд, к одолженным средствам относятся кредиторская задолженность и прочие источники.

Другие источники - это денежные средства, которые предприятие имеет от других видов деятельности и привлекает для накопления собственных оборотных средств.

| Уствный фонд фофонд |

| Источники формирования оборотных средств |

| Бюджетные асигновання |

| Кредиты банка |

| Прибыль |

| Стойкие пасивы |

| Кредиторская задолжность |

| Собственные и при равниваемые к ним средства |

| Взятые взаймы средства |

| Дригие (внутренние финансовые ресурсы) |

Рис 2.2 Источники формирования оборотных средств

4. Нормирование оборотных средств заключается в разработке норм за видами товарно-материальных ценностей и расходов, а также мероприятий, которые способствуют повышению эффективности использования оборотных средств. Размер нормируемых оборотных средств определяется на основании норматива и нормы запаса оборотных средств.

Норматив оборотных средств– это минимальное количество оборотных средств необходимых для обеспечения непрерывности производственного процесса.

Норма запаса рассчитывается по каждому элементу оборотных средств и характеризует величину запаса товарно-материальных ценностей на определенный период времени, который нужен для обеспечения непрерывности производственного процесса (выражается в днях, гривнях на расчетную единицу, кг, тоннах, и т д).

Оборотные средства разделяются на тех, которые нормируются и не нормируются.

К оборотным средствам, которые нормируются, относят: - производственные запасы;

- незавершенное производство;

- расходы будущих периодов;

- готовую продукцию.

Оборотные средства, которые нормируются, включают все оборотные средства, которые находятся в сфере производства. В сфере обращения нормируются только те оборотные средства, какие уречевлени в готовой продукции.

К оборотным средствам, которые не нормируются, относят: - отгруженную продукцию;

- денежные средства на расчетном счете и в расчетах;

- дебиторскую задолженность.

Нормативы оборотных средств должны всегда удовлетворять реальным потребностям производства. При занижении нормативов предприятие не сможет обеспечить производство необходимыми запасами, своевременно рассчитаться с поставщиками, рабочими, При повышенных нормативах возникают значительные сверхнормативные запасы, происходит замораживание средств, которое ведет к потерям.

5. Показатели, характеризующие эффективность использования оборотных средств предприятия.

Оборотные средства предприятий страны составляют значительную часть их материально-денежных активов. Поэтому рациональное и экономное использование оборотных средств субъектов хозяйствования имеет большое экономическое значение. Для оценки эффективности использования оборотных средств производственных предприятий применяют определенные показатели, а для повышения эффективности - соответствующие конкретные меры.

Эффективность использования оборотных средств характеризуется скоростью их вращения, оборачиваемостью. Ускорение оборачиваемости этих средств приводит: во-первых, увеличение объема продукции на каждую денежную единицу текущих затрат предприятия; во-вторых, высвобождение части средств и благодаря этому созданию дополнительных резервов для расширения производства.

Степень использования оборотных средств характеризуется системой показателей.

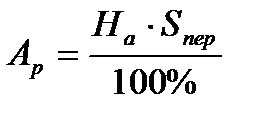

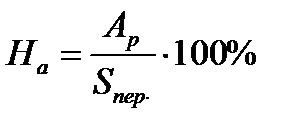

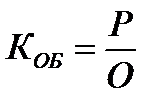

1.Коэффициент оборачиваемости оборотных средствозначает сколько оборотов могут сделать оборотные средства за определенный счетный период времени и показывает количество продукции, приходящейся на 1 грн. стоимости оборотных средств:

Где Р - годовой объем выпущенной продукции, грн.;

О - среднегодовая стоимость оборотных средств, грн.

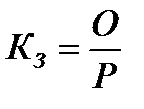

2. Коэффициент загрузки - показатель, являющийся обратным по отношению к коэффициенту оборачиваемости, он показывает, сколько оборотных средств (в долях единицы) приходится на каждую денежную единицу реализованной продукции.

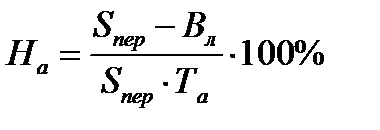

3. Период оборота оборотных средств определяет количество дней, на которую приходится один оборот оборотных средств:

где Т - количество календарных дней в периоде, который рассматривается

( 360 суток).

Вследствие ускорения оборачиваемости денежных средств уменьшается потребность в них, происходит процесс высвобождения этих средств из оборота. Различают абсолютное ( уменьшение нужной суммы средств) и относительное реализация большего количества продукции по фиксированной суммы средств благодаря улучшению их использования) высвобождение денежных средств из оборота.

6. Предприятия могут повысить эффективность использования оборотных средств за счет следующих мероприятий:

- уменьшение сроков изготовления продукции в результате механизации работ, совершенствование технологических процессов, широкого применения конструкций, агрегатов и полуфабрикатов;

- уменьшение производственных запасов в результате улучшения организации материально-технического снабжения, уменьшения дальности их транспортировки;

- экономии материальных ресурсов, лучшего их хранения и учета, строгого соблюдения норм расходов материалов на единицу продукции;

- совершенствование расчетов заказчиками и других мероприятий по улучшению финансовой и платежной дисциплины;

- упорядочение ценообразования, применения действующей системы экономического стимулирования.

Ускорение оборачиваемости оборотных средств, с одной стороны обусловливает увеличение объема произведенной продукции на каждую денежную единицу текущих затрат предприятия, а с другой - дает возможность высвободить часть этих средств и за их счет создать дополнительные резервы для расширения производства.

Сравнивая показатели оборота оборотных средств за два смежных периода или фактического с плановым, можно определить изменение оборотных средств, вызванных ускорением или замедлением их вращения.

Контрольные вопросы

1. В чем заключается сущность оборотных средств и их состав.

2. Каким образом осуществляется кругооборот оборотных средств.

3. Какие оборотные средства подлежат нормированию, и как оно осуществляется.

4. Какие показатели характеризуют эффективность использования оборотных средств.

5. За счет каких мероприятий возможно повысить эффективность использования оборотных средств.

Литература

Продиус Ю.И. « Экономика предприятия» : Учебное пособие. - Харьков: ООО «Одиссей». - 2005.- 416 с.

Экономика предприятия: Учебник / под заг.ред. С.Ф. Покропивного. - Вид. 2-е , перераб. и доп. - К.: КНЭУ, 2005.- 528 с., ил.. Экономика предприятия: Учебник для вузов / под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - 2-е изд., перераб. и доп. - М.: Банки и биржи: ЮНИТИ, 2000.- 742 с.

Тема 7 Производственный процесс и основы его организации

План

1. Сущность и структура производственного процесса.

2. Принципы и формы организации производственного процесса.

3. Общественные формы организации производства.

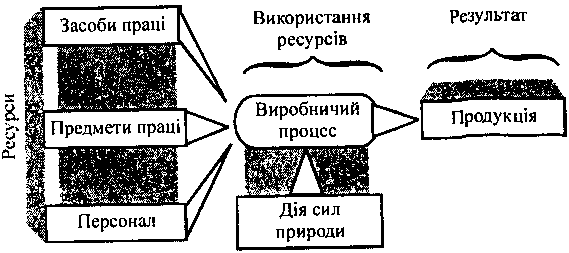

Производственный процесс - это совокупность взаимосвязанных действий людей, средств труда и природы, необходимых для изготовления продукции. Основными элементами производственного процесса является процесс труда как сознательная деятельность человека, предметы и средства труда (рис.3.1).

Это ресурсные составляющие производственного процесса, которые требуют определенной затраты средств. Наряду с этим во многих производствах используются природные процессы (биологические, химические процессы в аграрных и аграрно-промышленных производствах, сушки, охлаждения деталей после термической обработки и т.п.). Природные процессы требуют затрат времени, а ресурсы расходуются только в случае их искусственной интенсификации.

Главной составляющей производственного процесса является технологический процесс - совокупность действий по изменению и определению состояния предмета труда. На предприятиях осуществляются разнообразные производственные процессы. Их разделяют прежде всего по следующим признакам: назначение, течение во времени, степень автоматизации.

По назначению производственные процессы подразделяются на основные, вспомогательные и обслуживающие. Основные процессы - это процессы непосредственного изготовления основной продукции предприятия, которая определяет его производственный профиль, специализацию и поступает на рынок как товар для продажи.

Основные процессы в ряде производств подразделяются на стадии: заготовительную, обрабатывающую, выпускную (сборочную). Вместе они образуют основное производство. К вспомогательным относятся процессы изготовления продукции, которая используется на самом предприятии для обеспечения нормального протекания основных процессов. Вспомогательные процессы группируются по их назначению, образуя такие вспомогательные производства, как ремонтное, инструментальное, энергетическое и др. Обслуживающие процессы обеспечивают нормальные условия осуществления основных и вспомогательных. К ним относятся складские, транспортные процессы.

По течению во времени производственные процессы подразделяют на дискретные (прерывные) и непрерывные. Дискретным процессам присуща цикличность, связанная с изготовлением изделий определенной формы, которые исчисляются в штуках (машины, приборы, одежда и т.д.). Непрерывные процессы присущи производству продукции, которая не имеет постоянного объема и формы (сыпучие, жидкие, газообразные вещества), поэтому их ход не требует технологической цикличности.

По степени автоматизации различают ручные, механизированные,

автоматизированные и автоматические процессы. Ручные процессы осуществляются непосредственно рабочим, физическая сила которого являются основным источником энергии. Механизированные процессы выполняются рабочими с помощью машин. Рабочий управляет машинами, а непосредственно выполняет только вспомогательные операции. Автоматизированные процессы выполняются машинами под наблюдением рабочего. За последнее могут оставаться некоторые вспомогательные операции. Автоматические процессы осуществляются машинами без участия рабочего по заранее разработанной программе.

Основной структурной единицей производственного процесса является операция.

Операция - это законченная часть производственного процесса, выполняемая на одном рабочем месте, над одним и тем же предметом труда без перенастройки оборудования. Из всех операций специально выделяют технологические, совокупность которых образует технологический процесс.

Рисунок 3.1 - Схема производственного процесса

Дата добавления: 2016-01-26; просмотров: 1452;