Многокритериальная оптимизация.

Эффективность функционирования экономической системы оценивается, как правило, несколькими критериями. Математической формой критерия эффективности в оптимизационных экономико-математических задачах является целевая функция.

Пусть имеется  критериев, которые можно записать в виде целевых функций

критериев, которые можно записать в виде целевых функций  , где

, где  . Поскольку

. Поскольку  , то для простоты в дальнейшем будем предполагать, что все целевые функции максимизируются. Задача многокритериальной оптимизации в этом случае запишется

, то для простоты в дальнейшем будем предполагать, что все целевые функции максимизируются. Задача многокритериальной оптимизации в этом случае запишется

(1)

(1)

; (2)

; (2)

. (3)

. (3)

К задачам многокритериальной оптимизации приходят в следующих случаях:

1. Качество моделируемого процесса нужно оценить с точки зрения нескольких показателей. Это могут быть прибыль, себестоимость, рентабельность и т.д.

2. Моделируемые процесс представляет собой составляющую нескольких процессов (частей), и каждая из этих частей имеет свой критерий качества.

3. Моделируемые процесс расчленяется на несколько шагов и на каждом шаге его качество определяется своей функцией. (Например, на отдельных временных промежутках)

При разработке методов решения многокритериальных задач приходится решать ряд специфических проблем.

1. Проблема нормализации возникает наиболее часто. Отдельные критерии, как правило, имеют различные единицы и масштабы измерения, что делает невозможным их непосредственное сравнение. К единому и безразмерному виду критерии приводятся посредством операции нормирования (стандартизации).

Наиболее распространенными способами стандартизации показателей являются:

1)  2)

2)  3)

3)  4)

4)  ,

,

где

— среднеарифметическое значение i-го признака;

— среднеарифметическое значение i-го признака;

— некоторое эталонное значение i -го признака;

— некоторое эталонное значение i -го признака;

— максимальное значение i -го признака по всем j-м объектам;

— максимальное значение i -го признака по всем j-м объектам;

— центрированное значение признака;

— центрированное значение признака;

— минимальное значение i -го признака по всем j-м объектам.

— минимальное значение i -го признака по всем j-м объектам.

Достаточно часто используется схема, где соответствующее преобразование производится в соответствии с формулой:

5)  , где

, где  — среднеквадратическое отклонение по всем объектам,

— среднеквадратическое отклонение по всем объектам,

2. Проблема учета приоритета критериев встает, если критерии имеют различную значимость. В этом случае необходимо найти математическое определение приоритета и степень его влияния на решение задачи.

3. Проблема определения области компромисса возникает при решении многомерных нелинейных задач, поэтому для их решения необходимо применять методы, гарантирующие эффективное решение.

Трудность выбора решения в условиях многоцелевой оптимизации определяется не столько количеством критериев оптимизации и тем более вариантов решения, сколько их противоречивостью: например, стремление к максимизации объема выпуска продукции одновременно ведет к суммарному росту ее себестоимости. Подобные противоречия имеют место и в отношении любых других частных (локальных) критериальных показателей.

До появления методов многоцелевой оптимизации, когда приходилось сталкиваться с проблемой многокритериальности, все критерии, кроме одного, фиксировались и принимались в качестве ограничений, так что оптимизация производилась по одному из них, который признавался доминирующим. Такая постановка вопроса, по сути дела означала уход специалиста от проблемы, и лицо, принимающее решение, оставалось один на один со сложной комбинаторной проблемой фиксации и варьирования множеством ограничений математической модели. Таким образом, стала совершенно очевидной потребность в более тонком подходе к многокритериальным проблемам, в использовании для этой цели аналитических моделей и методов.

Отметим, что в условиях естественной противоречивости критериев оптимальности, когда, в общем случае, невозможно обеспечить оптимальные значения по всем критериям одновременно, возникает желание найти такой план, для которого была бы в определенном смысле наилучшей совокупность этих значении по всем критериям вместе взятым. Такие планы называют оптимальными компромиссными.

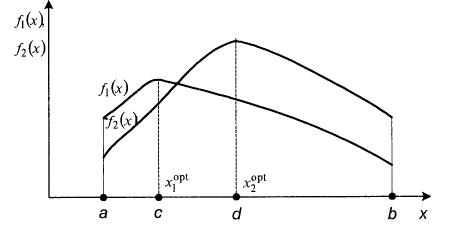

Идею поиска оптимального компромиссного плана рассмотрим на простейшем примере оптимизации двумерного критерия

,

,

каждая составляющая которого, представляет функцию от одной переменной x, определенной на некотором закрытом интервале х [a,b]. Графики изменения составляющих  и

и  представлены на рис.1.

представлены на рис.1.

Рис.1. Иллюстрация определения компромиссного плана.

Очевидно, что поиск оптимального компромиссного плана в данном конкретном примере целесообразен лишь на множестве точек интервала [c,d],так как вне этого интервала решение может быть улучшено сразу по обеим целевым функциям. План X1, будем считать лучше (предпочтительнее) плана X2 и обозначать  если хотя бы по одной компоненте целевой вектор – функции

если хотя бы по одной компоненте целевой вектор – функции  >

>  , а по остальным компонентам

, а по остальным компонентам  .Это так называемое улучшение по Парето, формулируемое очень просто: «Следует считать, что любое изменение, которое никому не причиняет убытков и которое приносит кому-то пользу (по их собственным оценкам), является улучшением».

.Это так называемое улучшение по Парето, формулируемое очень просто: «Следует считать, что любое изменение, которое никому не причиняет убытков и которое приносит кому-то пользу (по их собственным оценкам), является улучшением».

Интервал [с,d] носит название множества Парето, или множества эффективных планов, и характеризуется теми важными свойствами, что на нем ни одно решение не может быть улучшено ни по одному из критериев без ущерба для других критериев.

План  оптимален по Парето, если он допустим, и не существует другого плана

оптимален по Парето, если он допустим, и не существует другого плана  для которого

для которого

и хотя бы для одного критерия выполняется строгое неравенство.

Таким образом, множество Парето это множество допустимых планов, ни один из которых не может быть улучшен.

Множественность эффективных планов является следствием «взаимозаменяемости» (взаимокомпенсации) скалярных критериев, позволяющей увеличивать одни компоненты за счет уменьшения других. В этих условиях каждый эффективный план по-своему исчерпывает возможность оптимизируемой экономической системы, реализуя определенный компромисс между частными целями. Таким образом, если принципы выделения множества эффективных планов строго научны, не требуют какого-либо постулирования и, следовательно, лишены элементов субъективизма, то определение на этом множестве оптимального компромиссного плана требует постулирования той или иной схемы компромисса.

Многие специалисты считают поэтому, что более эффективно было бы предоставить лицу, принимающему решение (ЛПР), полное множество эффективных планов, по которым ЛПР на основании имеющегося опыта, здравого смысла и других, не поддающихся формализации процедур, выберет единственное решение. Реализация такого подхода на практике сопряжена, однако, с серьезными методологическими трудностями, вызванными, прежде всего, отсутствием в настоящее время достаточно простых и ясных процедур построения эффективного множества (при количестве целевых функций k > 2), а также сложностью его представления лицу, принимающему решение.

С учетом этого на практике пользуются обычно некоторым набором схем выбора компромиссного решения. Учитывая, что вопрос о выборе схемы компромисса в условиях отсутствия полной и строгой теории принятия управленческих решений в настоящее время решается на неформальном, концептуальном уровне, рассмотрим основные наиболее часто используемые в практических расчетах схемы.

Методы решения задач многокритериальной оптимизации можно подразделить на четыре группы:

– методы, основанные на свертывании критериев;

– методы, использующие ограничения на критерии;

– методы целевого программирования;

– методы, основанные на отыскании компромиссного решения.

Вместо исходной многокритериальной задачи в соответствии с выбранным методом, формируется замещающая задача. В состав замещающей задачи входит один критерий, а к исходной системе ограничений добавляется одно или несколько дополнительных ограничений. Решение замещающей задачи называется субоптимальным.

Дата добавления: 2016-01-20; просмотров: 1755;