Особые экономические зоны

Федеральный закон № 116-ФЗ «Об особых экономических зонах в Российской Федерации» был принят 22 июля 2005 г.

Особая экономическая зона (ОЭЗ) представляет собой определяемую Правительством РФ часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности. Особые зоны создаются в целях развития обрабатывающих отраслей экономики, высокотехнологичных отраслей, производства новых видов продукции и развития транспортной инфраструктуры.

В России создаются особые экономические зоны трех типов: промышленно-производственные, технико-внедренческие и туристско-рекреационные.

Основными целями создания ОЭЗ являются:

- развитие обрабатывающих и высокотехнологичных отраслей экономики;

- производство новых видов продукции, развитие импортозамещающих производств;

- развитие туризма и санаторно-курортной сферы.

Для создания ОЭЗ не нужны большие площади. Промышленно-производственные особые экономические зоны создаются на территории площадью не более 20 кв. км; технико-внедренческие особые экономические зоны — не более чем на двух участках территории, общая площадь которых должна составлять не более 2 кв. км.

ОЭЗ не может находиться на территориях нескольких муниципальных образований и территория ОЭЗ не должна включать в себя полностью территорию какого-либо административно-территориального образования.

Законом предусмотрено, что на территории ОЭЗ не могут размещаться объекты жилищного фонда; кроме того, на ней не допускается:

1. добыча полезных ископаемых и металлургическое производство в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД);

2. переработка полезных ископаемых и переработка лома черных и цветных металлов;

3. производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов).

Право определять виды деятельности, осуществление которых разрешено при создании ОЭЗ, принадлежит Правительству РФ.

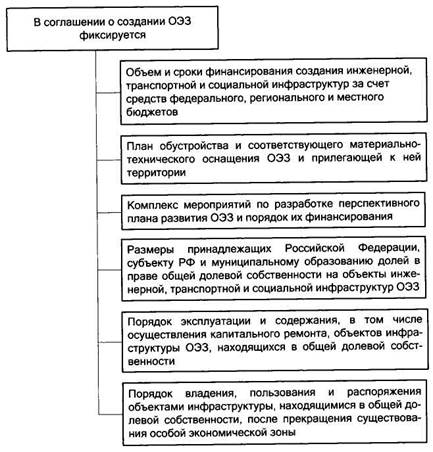

Земли, на которых размещаются ОЭЗ, должны быть в государственной или муниципальной собственности. Место создания ОЭЗ определяют местные и муниципальные власти путем подачи заявки в Правительство РФ. После принятия Правительством РФ решения о создании ОЭЗ издается постановление. После этого Правительство РФ, высший исполнительный орган государственной власти субъекта РФ, а также исполнительно-распорядительный орган муниципального образования, на территориях которых создается ОЭЗ, подписывают соглашение о создании ОЭЗ. Содержание вопросов об ОЭЗ, фиксируемых в соглашении, приведено на рис. 4.2.

Срок существования ОЭЗ определен в 20 лет. По окончании этого срока она прекращает свое существование, до истечения этого срока ОЭЗ может прекратить свое существование, если:

1. этого требует обороноспособность страны и безопасность государства;

2. за первые три года существования ОЭЗ не заключено ни одного соглашения о ведении промышленно-производственной или технико-внедренческой деятельности либо все ранее заключенные соглашения расторгнуты;

3. в течение трех лет подряд на территории особой экономической зоны ее резидентами не ведется промышленно-производственная или технико-внедренческая деятельность.

Рис. 4.2. Содержание вопросов о ОЭЗ, фиксируемых в соглашении

Для технико-внедренческих ОЭЗ по соглашению резидент обязуется вести экономическую внедренческую деятельность. Органы управления ОЭЗ обязуются в срок, указанный в соглашении, заключить с резидентом договор аренды государственного и (или) муниципального имущества, расположенного на земельных участках в пределах территории ОЭЗ, для ведения технико-внедренческой деятельности.

Для получения статуса резидента ОЭЗ технико-внедренческого характера необходимо представить следующие документы:

1. заявку на заключение соглашения о ведении техниковнедренческой деятельности, которая должна содержать сведения о предполагаемой деятельности заявителя, соответствующей типу особой экономической зоны, сведения о государственном и (или) муниципальном имуществе, необходимом для предполагаемой деятельности заявителя.

2. Приложения — копию свидетельства о государственной регистрации; копию свидетельства о постановке на учет в налоговом органе; копию учредительных документов (для юридических лиц); бизнес-план, форма которого устанавливается федеральным органом исполнительной власти, уполномоченным осуществлять функции по нормативноправовому регулированию в сфере создания и функционирования ОЭЗ.

Технико-внедренческая особая экономическая зона в г. Дубне создается для привлечения инвесторов и обеспечения условий для ведения исследований и разработок, создания опытных образцов и производства опытных партий высокотехнологичной продукции в соответствии с приоритетными направлениями научно-технической и инновационной деятельности, экспериментальных разработок, испытаний и подготовки кадров, закрепленными за г. Дубной как наукоградом. Особое внимание при этом уделено развитию деятельности в сфере информационных технологий и ядерно-физических технологий.

Основные цели технико-внедренческой зоны:

- увеличение доли России на мировых рынках высокотехнологичной продукции и в первую очередь в сфере информационных технологий;

- создание современной российской модели научно-технологического парка, включающего Университет, исследовательские и инженерные центры, инновационные предприятия;

- создание в г. Дубне центра развития и распространения культуры разработки и реализации программных продуктов.

В ходе реализации проекта технико-внедренческой зоны будут решаться следующие задачи:

- отработка современной модели развития наукоградов как ключевых элементов создаваемой национальной инновационной системы;

- отработка механизмов концентрации в современных условиях интеллектуальных и других ресурсов на определенной территории для решения приоритетных задач в научно-технической сфере;

- отработка механизмов взаимодействия федеральных органов власти, органов власти субъекта РФ и местного самоуправления, отработка механизмов частно-государственного партнерства при реализации проектов территориального развития;

- отработка механизмов создания и функционирования особых экономических зон как инструмента государственной поддержкидеятельности в сфере высоких технологий.

В качестве отдельных задач проекта будут отрабатываться механизмы ипотеки для обеспечения жильем привлекаемых специалистов, а также задачи градостроительства и инженерного обеспечения современных малых городов.

Рис. 4.3. Налоговые льготы для свободных экономических зон

В соответствии с Федеральным законом от 22 июля 2005 г. № 117-ФЗ «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона «Об особых экономических зонах в Российской Федерации» для резидентов ОЭЗ установлены налоговые льготы. Перечень льгот приведен на рис. 4.3. Льготы касаются как косвенного, так и прямого налогообложения.

Для ОЭЗ законом установлены гарантии: акты законодательства о налогах и сборах всех уровней, начиная с федерального и кончая органами местного самоуправления, ухудшающие положение налогоплательщиков — резидентов особых экономических зон не применяются в отношении резидентов особых экономических зон в течение срока действия соглашения о ведении промышленно-производственной или технико-внедренческой деятельности. Это положение не распространяется налогообложение подакцизных товаров.

Дата добавления: 2015-12-22; просмотров: 1809;