Миссия и мотивация предприятия

Первоначальная миссия предприятия, дающая импульс к разработке ее основной концепции, цели и задач с учетом перспектив, открывающихся перед компанией, и их долгосрочных оценок, должна обеспечивать возможность поддержания определенного конкурентного статуса фирмы и давать ей конкретные преимущества продолжительное время. Разработанные в рамках первоначальной миссии стратегические зоны хозяйствования определяют все онсовные принципы функционирования фирмы, включая профиль, используемые ресурсы, стратегический потенциал фирмы и т.д., а изменение означает полное перепрофилирование с соответствующими последствиями. Поэтому продолжительность существования компании в рамках первоначальной миссии означает продолжительность ее безкризисного существования с созданным и поддерживаемым конкурентным преимуществом.

Обычно говорят, что фирма терпит неудачу, потому что она неэффективна. Под этим понимают, что фирма имеет слишком большие издержки (по сравнению с доходом) и не может получить нормальную прибыль. Таким образом, фирма покидает рынок, если она неэффективна, а конкуренция и банкротство в таком случае выступают как очистители рынка от неэффекктивности. Однако это слишком упрощенно. Факторы, связанные с различными видами деятельности предприятия, могут привести к банкротству предприятия, причем цепочка влияния может быть очень сложной и запутанной, так что нельзя сказать, что было первопричиной возникновения кризиса. Поэтому следует говорить о создании механизма экономической защищенности (безопасности) фирмы, начиная с идеи ее создания. Предназгначение фирмы (миссия), т.е. основная концепция предприятия как социально-экономической системы, формирует главные предпосылки успеха деятельности фирмы при различных воздействиях на нее со стороны внешней среды и определенных характеристиках ее внутренне природы и организации.

Механизм формирования миссии компании заключается в проверке возможности реализации основных концептуальных идей о статусе фирмы с учетом перспектив (внутренних и внешних возможностей, тенденций, шансов, рисков) по основным влияющим на конкретный статус фирмы факторам.

Фирмы, оперирующие в конкретной среде, склонны к ориентации на максимизацию прибыли в краткосрочном периоде. Поведение другого типа свойственно фирмам, где ожидается прибыль, достаточная для удовлетворения держателей акций, при этом открывается возможность для принятия целого ряда других управленческих решений.

В конкретном рынке, где пределы прибыли весьма узки, ценные ббумаги неустойчивы, а возможность фирм пережить потери (убытки) мала, развивается серьезная борьба и выживают только самые стойкие и имеющие конкретные преимущества экономические агенты: рыночные силы не оставляют возможностей для независимых действий по совему усмотрению. В таких условиях заработать даже нормальную прибыль – задача не из легких, и краткосрочная прибыль является доминантной мотивацией фирмы. Среди возможного спектра действий, конечно, выбираются те, которые могут принести наибольшую прибыль (другие действия просто уменьшают шансы на выживание). Итак, серьезные силы конкуренции могут ограничить выбор альтернативных линий поведения, а с другой стороны, являются хорошим аргументом в пользу максимализации прибыли. Просто пример – падение спроса ввиду усиливающиеся инфляции, которое уменьшает прибыль. С методологической точки зрения максимализация прибыли в чистом виде встречается редко, однако она хороший пример для иллюстрации реальных линий поведения фирм.

С другой стороны, фирмы, уверенные в получении достаточной прибыли, не обязательно ставят перед собой задачу получания максимальной прибыли. Если прибыль в долгосрочном периоде достаточно для удовлетворения требований акционеров, управляющее звено имеет возможность выдвигать другие цели. Нельзя, правда, слишком преувеличивать эту возможность. Вряд ли неприбыльные мотивации присущи фирмам, имеющим прибыль выше средней, или управляющее звено смотрит на убытки как на компенсацию достижения других целей. Все это возможно только в случае, если достигнут минимальный приемлемый уровень прибыли, и только тогда управление может позволить себе выдвинуть другие цели. Существуют примеры, когда неприбыльные мотивации были присущи большим вертикально интегрированным фирмам, выпускающим один продукт, в то время как многопродуктовым производственным предприятиям это не свойственно. Существует также тенденция к «организационной» мотивации, т.е. к объединению координации разнообразных целей многоступенчатых и разветвленных производственных систем. Диверсифицированные фирмы с децентрализованным, квазиавтономным бизнесом бизнесом более сильно ориентированы на прибыльную мотивацию: отдельные единицы (части) фирмы сравнительно независимо зарабатывают прибыль в краткосрочном периоде. Отсюда вывод о том, что прибыльная ориентация как мотивация бизнеса особо приемлема, когда: 1) конкурентные силы относительно сильны; 2) в конкретную борьбу вовлечена большая группа фирм и поведение каждой фирмы неопределенно; 3) основное воздействие на цены, выпуск и издержки со стороны спецефических изменений на рынке может быть объяснено или предсказано; 4) известно только направление изменений в рыночных условиях, а не их количественное измерение.

Одной из наиболее важных целевых альтернатив кроме максимализации прибыли является предположение о том, что цель фирмы – получение удовлетворительного (достаточного) уровня прибыли. Это означает, что руководящие лица расположены принимать достаточные решения и определять направления деятельности вместо того, чтобы следовать обременительным и абстрактным лучшим альтернативам. Согласно Х. Симону, административные теории – это теории предпологаемой и ограниченной рациональности, определяющей поведение людей, которые желают достаточности, так как не имеют устремления максимизировать.

Короче, рациональные мотивации предполагают устремление получать будущие прибыли, по крайней мере не меньшие или по возможности большие, чем текущие. При возникновении прибыльной ориентации управляющие стараются опираться на свой опыт и согласовывать принятые решения, а по мере появления информации выбирать альтернативы среди тех. Которые, как ожидается, способны продуцировать рациональные потоки прибыли. Правда, лица, принимающие решения, обычно не идентифицируют каждую из возможных альтернатив, чтобы найти наилучшую по прибыльности, так как поиск максимизирующей прибыль альтернативы при данной рыночной неопределенности и несовершенстве информации относительно спроса, издержек, конкурентных притязаний фирм-соперников и будущих экономических условий бывает слишком сложным, требующим времени и часто бесполезным.

Существует другое объяснение рационального поведения. Современная теория управления корпорациями смотрит на высший эшелон управления как на организующее ядро, ответственное не только перед держателями акций, но и перед работающими, потребителями, кредиторами, поставщиками, обществом, государством. Корпоративное управление должно поддерживать баланс между интересами акционеров, желающих высокой прибыли, требованиями персонала высокой оплаты труда и большей экономической защищенности, давлением со стороны поставщиков (относительно надежных условий приобретения ресурсов) и, наконец, желанием общество жить в безопасной окружающей среде. Согласно теории рационального поведения эти соображения заставляют управляющих находить пути ухода от конфликтов и конкурирующих требований и по возможности учитывать выгоду всех групп.

Другой часто упоминаемой альтернативой является достижение максимального дохода. Ее можно сформулировать следующим образом: при достижении приемлемого уровня прибыли фирмы предпочитают иметь более высокий уровень продаж в денежном выражении как цель более высокого ранга, чем получение более высоких прибылей. Это связано с тем, что рост дохода – ключевой критерий функционирования бизнеса. Доход от продаж отражает отношение потребителей к продукту фирмы и ее конкурентоспособность на рынке, а рост денежного дохода - это индикатор жизнеспособноси фирмы. Любые рыночные преимущества и любые фозможности эффективно противостоять ударам конференции сводятся на нет при падении продаж. В то же время существует и собственный интерес управляющего звена к приему стратегий, направленных на увеличение продаж, так как оплата труда управляющих во многих случаях более сильно коррелирует с масштабом продаж, чем с прибыльностью фирмы.

Однако максимизация дохода очевидно связана с прибылью. Прибыль должна поддерживаться на достаточном уровне для удовлетворения держателей акций и для привлечения новых инвестиций. Таким образом, при принятии решения о достижении нового уровня продаж менеджер должен иметь в виду, что это желание будет лимитировано именно прибылью: при уменьшении прибыли фирма не найдет средств, достаточных для длительного роста ее экспансии в новый рынок.

Многие фирмы ставят себе в качетве цели объем продаж и рыночную долю. Действительно, большая рыночная доля – весомое преимущество не только из-за того, что предывание на самом пике рынка (или около него) является выгодной позицией, но и потому, что это отражает способность фирмы эффективно конкурировать, получать выгоду от эффективного масштаба выпуска. Быть признанным рыночным лидером. Однако совсем не очевидно, что достижение большей доли на рынке принесет больше прибыли и усилит рыночную (конкурентную) позицию. Сама по себе большая рыночная доля – пустотелый успех. Поэтому, вероятно, рыночная доля не является принципиальной целью фирмы.

Агрессивные аткаи в борьбе за большую рыночную долю через снижение цен и жедание делать все что можно для переманивания и привлечения покупателей могут представлять собой большую опасность для прибыльности. С другой стороны, слишком большие «достижения» в борьбе за долю рынка могут дать фирме положение доминантной фирмы и повлечь за собой антитрестовские акции.

Фирмы (производственные предприятия) могут иметь непреодолимый инстинкт и мотивацию к выживанию. Стремление к выживанию – более естественный, более фундаментальный мотив, чем получение прибыли. Например, фирма, максимизируя прибыль, все же может не выжить в конкретной борьбе. Такие обстоятельства, как недостаточные и несоответствующие денежные потоки, «усыхающий» рынок и т.д., могут означать конец даже для прибыльных фирм. Таким образом, и это очень важно, цели выживания имеют явное преимущество перед другими целями, осоьбенно в критических ситуациях. Важность долгосрочного выживания очевидна. Но будучи собственно целью, это не помогает в планировании или объяснении поведения фирмы. Существует много путей к выживанию, и выбор предпочтительного зависит от многих факторов. И если выживание обеспечено, управленческие решения мотивируют другие цели. Основная важность цели выживания в том, что она предпосылка для достижения фирмы, она может иметь место в случаях, когда обстоятельства настолько тяжелы, что каждое усилие должно быть направлено на выживание.

Разделение собственности и контроля в корпорациях может привести к выдвижению персональных (часто амбициозных или политических) целей. Такие мотивации, как слава отраслевого лидера, тщеславные амбиции, гордость от предывания во главе большого предприятия, желание самореализации, привлекательность работы в фешенебельных офисах и т.д., а также большие заработки, могут свернуть управление фирмой совсем на другие пути, отличные, скажем, от просто прибыльности. Полярные мотивации, как, например, предпочтение покоя, простой жизни и большого количества свободного времени, также имеют место и являются серьезной причиной отказа от максимизирующих мотивов деятельности.

Аналогично страсть к созиданию, непреодолимый интерес к технологическим новшествам, амбиции в демонстрации профессионального превосходства и т.п. могут привести к управленческим действиям, идущим вразрез с получением максимально возможной прибыли. Достижение технологического превосходства и лидирующей позиции в производстве продукта, несмотря на отрицательное влияние на прибыль, свойственно фирмам в наукоемких и сложных с технической стороны отраслях. Технологическое совершенство фирм хорошо сочетается с такими интересами сотрудников 9инженеров, технических специалистов, научных работников), которые соответствуют удержанию фирмы на высоте технических достижений и производственных возможностей, так как это означает для высокопрофессиональных кадров как учет их профессиональных интересов, так и возможности их дальнейшего профессионального роста, высокой заработной платы и продвижения по службе.

В последние годы в странах со сложившейся рыночной экономикой появилось множество публикаций о том, что фирмы и в особенности крупные корпорации должны выбирать такие линии поведения, которые отвечают идее ответственности перед обществом. Государственные системы регулирования экономической деятельности многих стран всячески стимулируют подобный подход к бизнесу. Социальная ответственность учитывает несколько соображений: существуют различные групповые интересы внутри фирмы и внутри принимающих решения сфер; миссия фирмы должна соответствовать изменяющимся потребностям общества; интересы акционеров и общества в целом должны быть сбалансированы; стратегии и линии поведения должны способствовать повышению общественного благосостояния; фирмы должны способствовать решению стоящих перед обществом проблем. Другими словами, социальная ответственность должна отражаться на целях фирмы, стратегических и тактических ее отношениях.

С точки зрения социальной ответственности прибылльная ориентация фирм должна быть вторичной. Несмотря на некоторую неопределенность степени полезности решений фирмы с точки зрения общества, а также адекватности величины прибыли более важным социальным установкам, фирмы проявляют осторожность при оценке влияния стратегий на общество и избегают таких изменений в своей деятельности, которые могут быть посприняты общемством негативно или иметь отрицательный эффект в социальном плане.

Бизнес-предприятия обычно опасаются стагнации или необходимости проведениея устойчивой агрессивной политики при реализации новых возможностей. Текущие активы фирмы могут потерять свою жизнеспособность из-за изменений в потребительских вкусах и предпочтениях, технологических изменений, появления других, превосходящих по качеству продуктов, усиления конкуренции со стороны внутренних и внешних соперников, роста рыночной доли поставщиков и потребителей. Компания, которая не проводит инноваций и не имеет роста, может оказаться в положении предлагающей устаревший ассортимент продукции.

Есть несколько аргументов в пользу долгосрочного роста и диверсификации как главных целей фирмы. Рост фирмы – хорошая защита против неожиданных ухудшений в ее деятельности и во внешней среде. Рост через увеличение рыночной доли дает фирме более устойчивую рыночную позицию против конкурентов, поставщиков и потребителей. Фирма может получить большую свободу для маневрирования и большее влияние на важные отраслевые решения. Рост через диверсификацию освобождает фирму от зависимости от одного или ограниченного круга продуктов, так как потери или неудачи, связанные с выводом на рынок отдельных продуктов, могут быть скомпенсированы выгодой от других продуктов (а также от других альтернатив деятельности). Диверсификация деятельности может дать фирме возможность не только выжить, но и улучшить свою деятельность.

Кроме того, ни один из критериев успеха в бизнесе не имеет столь очевидного эффекта, как долгосрочный рост (т.е. растущие продажи, расширение производства, рост прибыли). Рост и успешная диверсификация отражается на других аспектах деятельности предприятия, например таких, как финансовые отчеты. Инвесторы и финансовые аналитики обычно оценивают предприятие не столько с точки зрения текущих продаж и прибыли, сколько с точки зрения потенциального роста (который выражается в увеличении размеров продаж, прибыли, производства). В большинстве случаев при принятии решения об инвестировании в конкретное производство принимаются во внимание не текущие (абсолютные) значения продаж и прибыли, а темпы их роста. Соответственно многие фирмы имеют долгосрочные ориентиры на определенные темпы роста, т.е. они более заинтересованы в работе на растущем рынке, и, получив его, многие считают свои цели достигнутыми.

Итак, рост и диверсификация – эффективные средства для достижения других корпоративных целей. Рост и диверсификация могут быть связаны с получением высоких прибылей, растущими продажами, усилением и защитой конкурентных позиций фирмы, выплатой более высоких дивидендов акционерам, достижением более высоких реальных стоимостей акций предприятия, созданием звучного имени корпорации и т.д.

Альтернативные цели предприятия могут вступить в конфликт при принятии стратегических решений. Практика показывает, что корпорации часто пытаются достичь многих целей одновременно, по-разному балансирую при принятии компромиссных решений.

Различия между целями и вариантами мотивации ставят перед предприятиями труднопреодолимые проблемы независимо от их размера и формы собственности. Различия между фирмами, связанные с разными рыночными позициями, видом собственности и способами контроля, неопределенностью внешней среды, технологическими возможностями, личными качествами управляющих и собственников, прибыльностью рынков и т.д., делают маловероятным, что фирмы будут преследовать одинаковые цели при одинаковой степени интенсивности и раастановки приоритетов.

Учитывая вышеизложенные соображения относительно различных мотиваций и трудностей их одновременного учета при принятии решений, а также практические исследования в области управления предприятиями в различных отраслях предпринимательской деятельности, следует сделать вывод о том, что прибыльная мотивация наиболее глубоко и широко воздействует на результаты деятельности фирм и общепринята в практике. Стремление заработать прибыль – более сильное и устойчивое, чем другие мотивы поведения, поэтому прибыль находится у вершины иерархии целей большинства фирм, и если стоит задача выбрать одну цель для характеристики поведения фирмы, то выбираться должна долгосрочная, максимально возможная прибыль.

Контроллинг

Понятие «контроллинг» происходит от английского глагола «to control», имеющего различные значения. В экономическом смысле это управление и наблюдение. Но поскольку эффективное управление и наблюдение невозможно без постановки целей и планирования мероприятий по реализации этих целей, то контроллинг содержит комплекс мер по планированию, управлению и наблюдению.

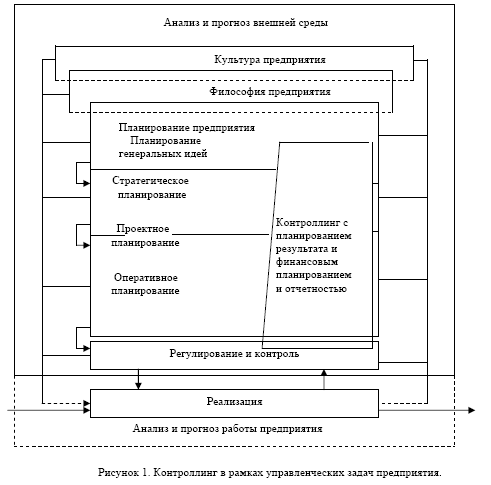

Согласно современному подходу контроллинг может интерпретироваться как информационное обеспечение ориентированного на результат управления предприятием. Задачи контроллинга, следовательно, состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия (рис.1). Таким образом, основная функция контроллинга состоит в помощи руководству предприятия. Кроме того, будучи, например, членом правления или директората и/или руководителем отдела контроллинга, контроллер может выполнять первичные централизованные функции управления. Значит, контроллинг представляет собой одну из важнейших функций управления и его поддержки.

Согласно современному подходу контроллинг может интерпретироваться как информационное обеспечение ориентированного на результат управления предприятием. Задачи контроллинга, следовательно, состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия (рис.1). Таким образом, основная функция контроллинга состоит в помощи руководству предприятия. Кроме того, будучи, например, членом правления или директората и/или руководителем отдела контроллинга, контроллер может выполнять первичные централизованные функции управления. Значит, контроллинг представляет собой одну из важнейших функций управления и его поддержки.

Если под концепцией в общем смысле понимать четко очерченное принципиальное представление о рассматриваемом предмете, то концепцию контроллинга можно определить как совокупность целей, задач, инструментов, субъектов и организационных структур.

Основной причиной появления понятия контроллинга в экономической литературе называют прежде всего промышленный рост в США в конце XIX - начале XX в., который вызвал усложнение процессов планирования на предприятии и появление новых подходов к нему. Развитие американской промышленности, беспрецедентный рост размеров отдельных предприятий и сложности производств повлекли за собой необходимость улучшения методов управления, что, в свою очередь, потребовало адекватных и научно обоснованных методов производственного учета и более тщательного финансового контроля. Расширение области задач, связанных с бухгалтерским учетом на предприятии, кроме всего прочего, было вызвано и усилением государственного вмешательства в жизнь предприятия.

Повышение требований и усложнение учетных задач привели к тому, что ряд специфических задач казначея (финансового директора) и секретаря (ассистента правления) были переданы в ведение организационно оформленной службы контроллинга.

В значительной мере на развитие контроллинга и его внедрение на предприятиях оказал влияние мировой экономический кризис. Годы депрессии привели к осознанию того, что успешное руководство предприятием неизбежно связано с усилением внимания к внутрифирменному планированию и учету. Это, в свою очередь, привело к эволюции взглядов на контроллинг. Если вначале преобладало исторически-бухгалтерское видение контроллинга и контроллер выполнял учет и ревизию уже свершившихся хозяйственных событий, то со временем эти функции были расширены, что привело к необходимости понимания контроллинга и его функций как ориентированных на будущие события, связанные с вопросами планирования и контроля. Причем изменилось место контроллера в организационной иерархии предприятия. Контроллер вышел на один уровень с казначеем.

В немецкоязычную литературу идеи контроллинга пришли в середине 50-х годов из практики его применения на дочерних предприятиях американских корпораций. Однако в первые годы к контроллингу относились критически, что в немалой степени было связано с его неправильным пониманием или неточной интерпретацией. В частности, контроллинг отождествляли с контролем, а полномочия контроллера преувеличивались и расценивались как угроза для менеджеров. Со временем, апробировав на практике идеи контроллинга, его стали воспринимать позитивно и возобладало мнение о возможности и необходимости переноса этих идей в практику хозяйственных отношений в Германии.

Если в США контроллинг рассматривался исключительно в прикладном смысле (был ориентирован только на практику), то в Германии и других немецкоязычных странах в 70-х годах стала развиваться теоретическая концепция контроллинга. До этого специалисты имели представление о контроллинге лишь из отдельных публикаций практиков на данную тему.

Причины появления новой концепции контроллинга следует искать в особенностях развития экономики промышленно развитых стран в 80-90-е годы XX в., когда предприятиям приходилось выживать и предотвращать кризисные ситуации

| Особенности развития экономики в промышленно развитых странах | ||

| 80-е годы | 90-е годы | С 2000 г. по настоящее время |

| Насыщение внутренних рынков. Усиление конкуренции при вытеснении. Быстрый технологический прогресс. Сильное подорожание энергии и сырья. Изменение экологического сознания общества. Дальнейший рост экспорта | Дальнейшее обострение конкуренции. Сокращение инновационных циклов и высокие расходы подготовительных работ. Рост масштабов производства, выход за рамки внутренних рынков. Усиление интернационализации и глобализации экономики | Возрастающая интернационализация рынков. Мощный потенциал НИОКР, сокращение инновационных циклов — критерии успехов на рынке. Международное сотрудничество все больше состоит из обмена ноу-хау. Торговля все больше становится стратегической |

Цель контроллинга является производной от целей предприятия. Высшая цель состоит в сохранении и успешном дальнейшем развитии предприятия. Для реализации этой цели предприятие производит товары и услуги, оптимизирующие его финансовый результат с учетом поставленных социальных целей.

Контроллинг содействует достижению главной стоимостной (монетарной) цели предприятия — оптимизации финансового результата через максимизацию прибыли и ценности капитала при гарантированной ликвидности. Вместе с тем посредством контроллинга достигаются социальные и рыночные цели с помощью необходимых для этого мероприятий и ресурсов. Основные задачи контроллинга заключаются в информационном обеспечении планирования, регулирования и контроля (мониторинга) на предприятии, в интеграции, системной организации и координации. Базу контроллинга составляют показатели производственного и финансового учета, по возможности организованные в банк технико-экономических данных.

Из основной задачи контроллинга вытекают специальные задачи, к которым относятся:

- планирование и контроль на предприятии;

- бухгалтерский учет;

- подготовка и передача первичной, ориентированной на результат информации;

- формирование систем, методики и организационных структур контроллинга.

Таким образом, контроллинг выполняет функции консультирования и обслуживания, подготовки и реализации решений. Эти специальные задачи контроллинга распространяются на предприятие в целом, его продуктовые, функциональные и региональные подразделения (подсистемы), программы мероприятий и проекты на всех уровнях управления.

Поскольку ориентированные на результат и ликвидность планово-контрольные расчеты рассматриваются в качестве составляющей всей системы планирования и контроля на предприятии, то к основным задачам контроллинга также относятся разработка концепции и формирование адекватной системы планирования и контроля.

Следует, однако, учитывать, что задачи планирования и контроля являются прежде всего задачами руководства в различных функциональных подразделениях предприятия. Служба контроллинга главным образом поддерживает руководителей и отвечает при этом за осуществление и координирование планирования результата и финансов; ведение первичного учета (документирование).

| Цель контроллинга: оптимизация результатов с учетом гарантии ликвидности | |||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||

| Реализуемые задачи Организационные задачи |

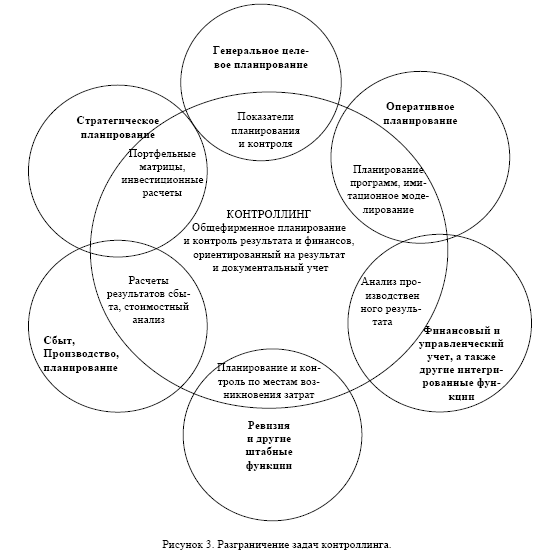

Значение информационного обеспечения руководства предприятия сегодня возрастает во всех сферах деятельности. При этом контроллинг может достигать цели только при кооперированном стиле управления, в рамках которого согласование целей и оценка результатов происходят в процессе обсуждений сотрудниками отдела контроллинга и руководителями структурных единиц предприятия. Особое значение имеет разграничение задач контроллинга и задач в других сферах предприятия, как показано на рисунке.

Задачи внутренней ревизии (аудита) в США от немецкой практики входят в функции контроллинга. Предмет ревизии — проверка всех подразделений предприятия на предмет организационноправового соответствия их специфической деятельности. Деятельность контроллера также подлежит проверке.

Для решения названных выше задач контроллинга предприятие нуждается в специфических системах и методах, при помощи которых эти задачи могут быть решены наиболее эффективно.

Важнейший интеграционный и координационный инструмент контроллинга — система планирования и контроля с интегрированными, ориентированными на результат и ликвидность расчетами. Такие расчеты, в свою очередь, требуют соответствующим образом организованной на базе производственного финансового учета информационной системы. Расчеты по планированию и контролю, ориентированные на результат и ликвидность, служат инструментом улучшения экономических результатов через совершенствование процесса управления. Для эффективного применения инструментов контроллинга сегодня необходима автоматизированная обработка экономических данных.

В настоящее время, при постоянно усиливающейся международной конкуренции, система контроллинга должна гибко реагировать и быстро предоставлять менеджерам актуальную, ориентированную на результат и ликвидность информацию, обеспечивающую эффективное принятие оптимальных управленческих решений. Чтобы соответствовать этим требованиям, инструменты и структура контроллинга должны быть простыми и гибкими.

Таким образом, принятие плана (утверждение целей мероприятий), выдача плановых заданий (задание целей и мероприятий), а также контроль реализации плана (всеобщий или частичный) являются обязательными (неотъемлемыми) видами деятельности руководителей (линейных инстанций, а также координирующих инстанций с исключительными правами принятия функциональных решений и отдачи распоряжений). С. возрастанием значения планирования руководители должны принимать участие не только в формулировании плановой проблемы и постановке важнейших целей, но и в поиске и оценке альтернатив.

Руководители на всех уровнях управления при разработке планов и контроле за их осуществлением пользуются помощью руководителей других уровней и вспомогательного управленческого персонала — лиц, занимающихся исключительно (или преимущественно) подготовкой планов (решений) и/или их контролем для руководителей. Общая задача контроллинга — ориентация всех видов деятельности и решений на предприятии на результат (прибыль) и эффективное использование потенциала, способствующего его получению, поэтому руководители всех уровней должны быть наилучшим образом оснащены соответствующими инструментами и информацией. Для этого предстоящие мероприятия и решения прорабатываются по всем критериям и на всех этапах управления.

Направленность контроллинга, его структуры, процессы и инструменты должны быть ориентированы на систему целей и организационную структуру предприятия. Кроме того, за достижение установленных целей должны отвечать конкретные лица, тогда появятся условия для реализации принципа управления по целям при соответствующем делегировании задач, полномочий и ответственности. Поскольку контроллинг ориентирован на эффективное использование потенциала, способствующего получению результата, к нему предъявляются высокие требования, и он становится особенно необходимым для поддержки стратегического управления. Нельзя внедрять контроллинг после того, как стратегические решения уже приняты. Напротив, он должен активно поддерживать формирование стратегий при помощи подходящих инструментов и информации.

Значение контроллинга для оперативного управления и регулирования в качестве несущей конструкции общепризнано. Контроллинг позволяет показать последствия предпринимательской деятельности и требует создания комплексной концепции. Только таким образом контроллинг может выполнить поставленную перед ним задачу — обеспечить взаимозависимость и взаимосвязанность процессов на предприятии.

Дата добавления: 2015-12-16; просмотров: 1911;