Под финансовой устойчивостью страховых операций понимается превышение доходов над расходами по страховому денежному фонду, формируемому из уплачиваемых страховых взносов.

Основой финансовой устойчивости страховщиков является наличие оплаченного уставного капитала, страховых резервов, а также системы перестрахования.

Анализ финансовой устойчивости предполагает:

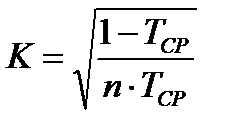

1) определение степени вероятности дефицитности средств в каком-либо году. Для этого используется коэффициент Ф. В. Коньшина:

, (11.5)

, (11.5)

где ТСР – средняя тарифная ставка по страховому портфелю;

n – количество заключенных договоров.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика;

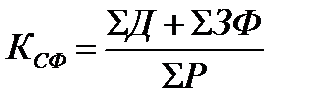

2) определение отношения доходов к расходам за тарифный период (коэффициент финансовой устойчивости страхового фонда):

, (11.6)

, (11.6)

где ΣД, ΣР – сумма доходов и расходов за тарифный период;

ΣЗФ – сумма средств в запасных фондах на конец тарифного периода.

Чем больше значение коэффициента устойчивости страхового фонда, тем выше финансовая устойчивость страховых операций.

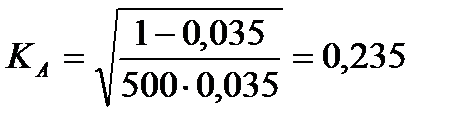

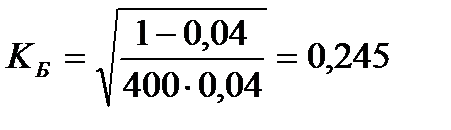

Пример.

| Показатели | Компания А | Компания Б |

| Количество заключенных договоров | ||

| Средняя тарифная ставка, руб. со 100 руб. страховой суммы | 3,5 | 4,0 |

| Доходы за тарифный период, млн. руб. | 257,6 | |

| Расходы за тарифный период, млн. руб. | 124,6 | 279,5 |

| Расходы на ведение дела, млн. руб. | 4,6 | |

| Средства в запасных фондах на конец тарифного периода, млн. руб. | 95,5 |

Коэффициент Коньшина:

;

;  .

.

КА < КБ, следовательно, финансовая устойчивость по дефицитности средств у компании А выше, чем у компании Б.

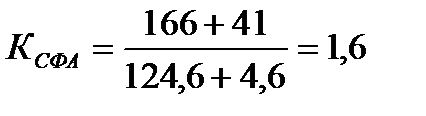

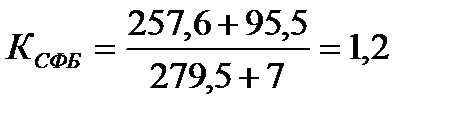

Коэффициент финансовой устойчивости страхового фонда:

,

,  .

.

КСФА > КСФБ, следовательно страховая компания А финансово устойчивее страховой компании Б.

Дата добавления: 2015-12-16; просмотров: 966;