Витрати виробництва - вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції.

Поняття витрат в економічній науці базується на загальній ідеї обмеженості ресурсів і можливості їх альтернативного використання, оскільки вибір певного варіанта виробництва зумовлює втрату вигід від використання відповідних ресурсів найкращим з інших можливих способів.

У зв'язку з цим дійсні витрати поділяються на зовнішні та внутрішні.

Зовнішні (явні, або експліцитні) витрати - витрати на оплату економічних ресурсів, постачальники яких не є власниками фірми (грошові витрати на придбання сировини, палива, обладнання, трудових і транспортних послуг тощо).

Внутрішні (неявні, або імпліцитні) витрати- витрати фірми на використання власних (неоплачуваних) ресурсів. Неявні витрати включають недоотримані підприємцем доходи при найвигіднішому альтернативному застосуванні власних ресурсів. Сучасна економічна наука зараховує до внутрішніх витрат нормальний прибуток - мінімальну плату, необхідну для продовження діяльності підприємця в певній сфері бізнесу.

Відокремлення явних та неявних витрат відображає два підходи до розуміння природи затрат фірми.

I. Бухгалтерський підхід передбачає врахування зовнішніх (явних) витрат, які оплачуються безпосередньо після отримання рахунка чи накладної. Ці витрати відображаються у бухгалтерському балансі фірми і є бухгалтерськими витратами.

II. Економічний підхід до витрат виробництва передбачає врахування не тільки зовнішніх, а й внутрішніх витрат, пов'язаних з можливістю альтернативного використання ресурсів. Таким чином, економічні витрати відрізняються від бухгалтерських на величину альтернативної вартості власних ресурсів.

Альтернативна вартість (вартість втрачених можливостей, втрачена вигода) - вартість найкращої (найвище оплачуваної) альтернативної можливості виробництва чи поведінки фірми при порівняльному ступені ризику.

Таким чином, економічні витрати - це витрати, які належить здійснити підприємцю, щоб відволікти ресурси від їхнього альтернативного використання. Це дійсні витрати на виробництво товару, які відображають вартість ресурсів при найкращому з можливих варіантів їхнього застосування.

Залежно від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції розрізняють:

—витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів);

—витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним).

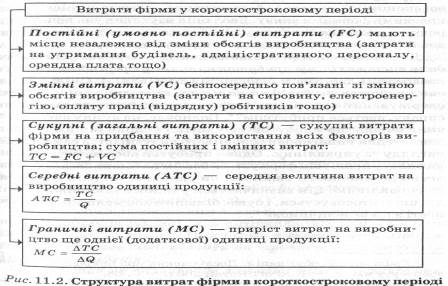

Витрати фірми в короткостроковому періоді поділяються на постійні, змінні, сукупні, середні та граничні (рис. 11.2).

У деяких випадках фірми несуть незворотні витрати не можуть бути відшкодовані і характеризують:

— втрачені можливості, пов'язані з помилковими управлінськими рішеннями (збитки, які відшкодовуються за рахунок прибутку);

— втрати, які здійснюються раз і назавжди й не компенсуються у разі припинення діяльності фірми (витрати на рекламу та ін.).

3. Валовий дохід і прибуток підприємства.

Прибуток – це виражений у грошовій формі дохід підприємця на вкладений капітал, різниця між загальною виручкою від реалізації (валовим доходом) і сукупними витратами фірми.

PR - прибуток фірми; ТR - виручка від реалізації; ТС - сукупні витрати.

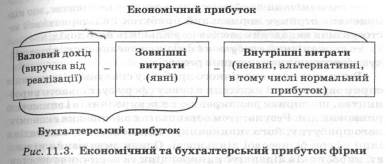

Існування двох підходів до визначення витрат фірми (бухгалтерського та економічного) зумовлює застосування двох підходів до аналізу прибутку (рис. 11.3).

Бухгалтерський прибуток визначається як різниця між валовим доходом (виручкою від реалізації продукції) та бухгалтерськими (зовнішніми) витратами виробництва.

Економічний прибуток визначається як різниця між валовим доходом та економічними (зовнішніми і внутрішніми, з урахуванням нормального прибутку) витратами виробництва.

Нормальний прибуток -звичайний для галузі дохід від економічних ресурсів; мінімальний дохід, який стимулює підприємця продовжувати справу, залишаючись у певній сфері бізнесу. Оскільки нормальний прибуток є винагородою за виконання підприємницьких функцій, він входить до складу внутрішніх витрат фірми.

Кінцевий фінансовий результат, який найбільше цікавить підприємця називається чистим прибутком. Чистий прибуток - прибуток, який залишається у розпорядженні підприємця після розрахунків з бюджетом за податковими та обов'язковими платіжними зобов'язаннями.

Економічний прибуток - це надлишок від нормального прибутку,що є результатом ініціативи підприємця, його вміння знайти найкраще застосування і комбінацію економічних ресурсів, здійснити нововведення, ризикнути. При його розрахунку .можливі такі ситуації:

—економічний прибуток є від'ємною величиною, що свідчить про необхідність пошуку вигідніших шляхів застосував наявних ресурсів;

—економічний прибуток є нульовим - це означає, що підприємець отримує нормальний прибуток і альтернативне застосування вкладених засобів не збільшить його дохід;

—економічний прибуток є додатною величиною, що засвідчує ефективне використання ресурсів.

Виникнення економічного прибутку спонукає підприємців спрямовувати свої капітали в певну сферу суспільного виробництва, що сприяє розширенню кола виробників і зниженню ринкових цін. Результатом останнього є зменшення економічного прибутку, його зникнення, а відтак відплив капіталів в інші сфери бізнесової діяльності. Однак зменшення кількості виробників підвищує ринкові ціни та спричиняє зростання економічного прибутку і т. ін. Таким чином, коливання економічного прибутку в близькій перспективі є надійним механізмом виявлення суспільних потреб та ефективного задоволення їх на основі підвищення продуктивності праці, запровадження нововведень у сферу техніки, технології та організації виробництва.

Існування надлишкового прибутку на довшому відрізку часу свідчить про наявність перешкод для ефективної конкуренції виробників на певному ринку. Монопольний прибуток — прибуток фірми, яка займає монопольне становище на ринку.

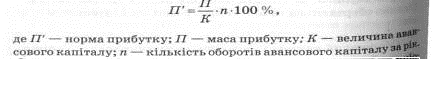

Засобами вимірювання прибутку є його маса (абсолютна грошова величина) та норма (якісний відсотковий показник).

Маса прибутку - це абсолютний обсяг прибутку в грошовому вираженні.

Норма прибутку характеризує ступінь прибутковості капіталу і визначається як відсоткове відношення маси прибутку до всього авансованого капіталу.

П‘ - норма прибутку; П - маса прибутку; К - величина авансованого капіталу.

Величина норми прибутку свідчить про ефективність функціонування авансованого капіталу і залежить від багатьох факторів,що діють у сферах виробництва, обігу та розподілу, в тому числі від швидкості обороту капіталу, маси прибутку, ринкових цін, структури витрат, масштабу виробництва тощо.

Соціально-економічна сутність прибутку найповніше виявляється в його функціях.

До функцій прибутку належать:

—облікова, індикативна, що характеризує прибуток як найважливіший показник, критерій ефективності господарської діяльності фірми;

—розподільча, що характеризує прибуток як основне фінансове джерело розвитку фірм і суспільства в цілому;

—стимулююча, що визначає прибуток як потужний мотивуючий чинник, генератор економічного розвитку, здійснення інвестицій та нововведень.

Економічна роль прибутку в умовах ринку виявляється в таких рисах:

—прибуток є рушійною силою функціонування та розвитку економіки, основним спонукальним мотивом підприємницької діяльності;

—прагнення отримати прибуток сприяє ефективному розподілу та використанню ресурсів, упровадженню досягнень науково-технічного прогресу, скороченню витрат, поліпшенню якості продукції та її споживчих властивостей;

—прибуток є джерелом розширення суспільного виробництва, примноження національного багатства та задоволення потреб суспільства, що зростають.

4. Крутооборот і оборот промислового капіталу. Амортизація і відтворення основного капіталу.

Функціонуючи за схемою Г – Т – Г‘ , капітал безперервно повертається до своєї початкової форми, здійснюючи своєрідний рух по колу. Реальний кругооборот промислового капіталу проходить три логічно-послідовні стадії (рис. 11.4):

I -закупівля необхідних факторів виробництва (засобів виробництва (ЗВ) та робочої сили (РС));

II -виробництво визначеної товарної маси;

III - продаж виробленої товарної продукції.

Кругооборот промислового капіталу - безперервний рух капіталу за трьома стадіями із послідовною зміною форм і поверненням у свою початкову форму у збільшеному, як правило, обсязі. Безперервний рух капіталу за логікою його кругообороту є оборотом капіталу.

Оборот капіталу - це безперервно повторюваний кругооборот капіталу в результаті якого авансовані кошти повністю повертаються до своєї початкової форми.

У процесі обороту різні частини промислового капіталу одночасно функціонують у грошовій, продуктивній і товарній формах.

Однією з характеристик обороту капіталу є швидкість його руху.

Перший вимір швидкості обороту капіталу – відрізок часу, протягом якого до підприємця у вигляді виручки повертається вся грошова сума авансованого капіталу, що зросла на величину прибутку. Цей відрізок часу становить один оборот.

Другій вимір швидкості обороту капіталу – кількість обертів авансованого капіталу за рік. Цей вимір є похідним від першого і відображається формулою:

Окремі частини промислового капіталу, представлені його особливими матеріально-речовими елементами, обертаються з різною швидкістю.

Засоби праці (будови, споруди, верстати, машини, обладнання) функціонують від кількох років до кількох десятків років. Вони становлять матеріально-технічну основу підприємств і послідовно беруть участь у багатьох виробничо-технологічних циклах.

Основний капітал частина промислового капіталу, яка функціонує у натуральній формі засобів виробництва протягом кількох виробничо-технологічних циклів, частинами переносячи свою вартість на новостворену продукцію.

Предмети праці - сировина, матеріали, комплектуючі, напівфабрикати - беруть участь у виробничо-технічному циклі та повністю споживаються протягом одного такого циклу. їхня вартість швидко обертається, повністю переноситься живою конкретною працею на створювану в тому самому виробничо- технологічному циклі товарну продукцію. Далі вона вивільняється у грошовій формі внаслідок реалізації продукції і знову спрямовується на закупівлю нових партій предметів праці. Швидко обертаються також кошти у товарній і грошовій формах.

Оборотний капітал - частина промислового капіталу, що функціонує у вигляді предметів праці, незавершеного виробництва, готової продукції, грошових коштів (у т.ч.заробітної плати), обертаючись і переносячи свою вартість на новостворену продукцію протягом одного виробничо-технологічного циклу.

Оборотний капітал повністю повертається до підприємця після завершення кожного кругообороту.

Водночас важливо зазначити, що прискорення науково-нічного прогресу, ускладнення виробничих технологій, безперервне генерування інновацій як визначальні чинники сучасного економічного розвитку успішних країн підривають основ класичної теорії обороту капіталу. Наголошуючи на принци повій зміні ролі фактора часу в інформаційному суспільстві сучасні дослідники звертають увагу на розмивання чіткої межі між основним та оборотним капіталами. Свідченням цього є зростання тривалості виробничого циклу в літако-, судно-, ракетобудуванні; яке продовжує життєвий цикл оборотного капіталу у цих галузях триває 2-3 роки. Водночас деякі види виробничого обладнання (комп'ютери, факси, ксерокси тощо) внаслідок швидкого морального зносу також функціонують 2-3 роки, що призводить до суттєвих змін у поділі витрат на капітальні та поточні.

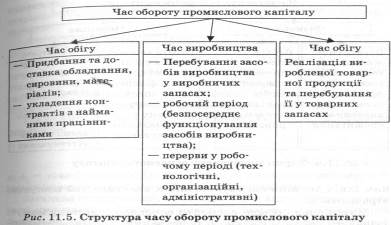

Відповідно до схеми кругообороту час обороту промислового капіталу має таку структуру (рис. 11.5):

— час обігу;

— час виробництва.

Раціональне господарювання передбачає пошуки шляхів прискорення обороту капіталу, адже це збільшує масу і підвищує норму прибутку.

З урахуванням швидкості обороту капіталу формула норми прибутку набуває такого вигляду:

Оборот основного капіталу завдяки багаторічному функціонуванню його матеріально-речових елементів відбувається у формі амортизації.

Амортизація (від лат. - безсмертя або - погашення) - термін, що використовується у двох значеннях:

1) процес поступового перенесення вартості основного капіталу на новостворену продукцію в міру його зношування;

2) процес відновлення вартості основного капіталу за рахунок цільового нагромадження грошових засобів.

Розрізняють фізичне та моральне зношування основного капіталу.

Фізичне зношування основного капіталу відбувається у процесі виробничого споживання його елементів, а також під фізико-хімічним впливом навколишнього природного середовища. Розмір фізичного зносу залежить від тривалості та інтенсивності використання основного капіталу. Втрати від фізичного зносу машин та обладнання можуть бути скорочені за рахунок поточного та капітального ремонтів. Однак з часом можливості подальшої експлуатації засобів праці у зв'язку з погіршенням їхніх техніко-експлуатаційних властивостей поступово втачаються.

Матеріально-речові елементи основного капіталу можуть зазнавати також морального зношування, зумовленого НТП.

Амортизаційне відрахування - щорічне списання частини вартості основного капіталу. Амортизаційні відрахування є частиною валових витрат підприємства. Водночас вони виступають джерелом, відшкодування зношування основних засобів, утворюючи фінансові передумови для інвестування. Саме тому система амортизаційних відрахувань є важливим чинником підвищення ефективності суспільного виробництва.

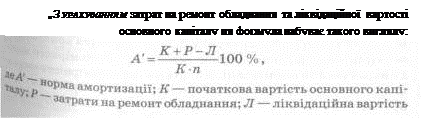

Річна амортизація основного капіталу розраховується за формулою:

Загальна сума грошей, призначена для відшкодування вартості зношеного основного капіталу, утворює амортизаційний фонд.

Амортизаційний фонд - грошовий фонд, призначений для відшкодування вартості спожитих елементів основного капіталу, які вибувають з виробничого процесу в міру свого фізичного та морального зношування.

|

Норма амортизації - виражене у відсотках відношення річної суми амортизації до вартості елементів основного капіталу.

основного капіталу; п - нормативний строк служби основного капіталу.

Інтенсифікація виробництва у країнах з розвиненою економікою призводить до втрат амортизаційним фондом функцій фінансування відновлення основного капіталу в межах простого відтворення. За сучасних умов амортизаційні відрахування перетворюються на одне з найважливіших джерел нагромадження, виконуючи функції, аналогічні тим, які притаманні капіталізованій частині прибутку.

До основних методів амортизації належать:

1. Метод прискореної амортизації така система її нарахування, за якої протягом перших років чи всього амортизаційного періоду забезпечується випереджальне зростання нагромадженої суми амортизаційних відрахувань порівняно з реальними темпами втрати споживчих властивостей і вартості засобів праці.

У цьому випадку використовують:

а) незмінну річну норму амортизації відносно залишкової вартості засобів праці, яка поступово зменшується;

б) поступове скорочення річних норм амортизації відносно початкової вартості основного капіталу в міру подовження строків його функціонування.

Прискорена амортизація активізує виведення з експлуатації фізично зношеного і морально застарілого устаткування і дає змогу динамічно підходити до відтворення основних засобів з урахуванням фактора часу та тенденцій розвитку НТП.

2. Метод неприскореної амортизації - така система її нарахування, за якої протягом економічно раціонального строку служби засобів праці забезпечується рівність нагромадженої суми амортизаційних відрахувань та реальних темпів втрати споживчих властивостей і вартості цих засобів праці.

Аналіз проблем неприскореної амортизації свідчить про можливість точного розрахунку її параметрів для конкретного засобу праці. При використанні звичайного рівномірного методу нарахування амортизації ігнорують нерівномірність щорічного спрацювання елементів основного капіталу протягом строку їх служби. Тому з певним допущенням методом не прискореної амортизації прийнято вважати прямолінійний метод,згідно за якимамортизація нараховується пропорційно календарному часу використання засобів праці. Водночас необхідно зазначити; що прямолінійний метод нарахування може бути як неприскореним (при збігові амортизаційного періоду з економічно раціональним строком служби), так і прискореним (якщо ця умова не виконується).

Державна амортизаційна політика є важливим чинником активізації інвестиційної діяльності підприємств за умов ринкової економіки. Практика свідчить, що уряди розвинених країн світу активно використовують прискорену амортизацію та амортизаційні пільги з метою регулювання швидкості обороту основного капіталу, інтенсифікації процесу його відтворення, впровадження досягнень НТП, стимулювання нововведень і зростання конкурентоспроможності національних підприємств. Так, у 1977 р. Міністерство міжнародної торгівлі і промисловості Японії скоротило терміни амортизації факсимільних апаратів з 10 до 5 років, спонукаючи користувачів купувати досконаліші моделі. Аналогічна ситуація виникла у 1978-1979 рр. у сфері робототехніки, коли були скорочені терміни амортизації високопродуктивних апаратів і покупці могли протягом першого року експлуатації обладнання списати 25 % його вартості.

Дата добавления: 2015-11-26; просмотров: 1683;