Платежные Интернет-системы и их классификация

Платежная система в Интернете - это система проведения расчетов между финансовыми, коммерческими организациями и пользователями в процессе покупки/продажи товаров и услуг через Интернет. Именно платежная система позволяет превратить службу по обработке заказов в полноценный магазин со всеми стандартными атрибутами: выбрав товар или услугу на сайте продавца, покупатель может осуществить платеж, не отходя от компьютера. Оплата в системе электронной коммерции может производиться в случае соблюдения ряда условий:

1. Соблюдение конфиденциальности. При проведении платежей через Интернет покупатель хочет, чтобы его данные (например, номер кредитной карты) были известны только организациям, имеющим на это законное право.

2. Проведение процедуры аутентификации. Покупатели и продавцы должны быть уверены, что все стороны, участвующие в сделке, являются теми, за кого они себя выдают.

3. Сохранение целостности информации. Информация о покупке никем не может быть изменена.

4. Обеспечение авторизации. Процесс, в ходе которого требование на проведение транзакции одобряется или отклоняется платежной системой. Эта процедура позволяет определить наличие средств у покупателя.

5. Наличие гарантии рисков продавца. Величина рисков, связанных с отказами от товара и недобросовестностью покупателя, должна быть согласована с поставщиком услуг платежной системы и другими организациями, включенными в торговые цепочки, посредством специальных соглашений.

6. Минимизация платы за транзакцию. Плата за обработку транзакцийзаказа и оплаты товаров, естественно, входит в их стоимость, поэтому снижение цены транзакции увеличивает конкурентоспособность. Важно отметить, что транзакция должна быть оплачена в любом случае, даже при отказе покупателя от товара.

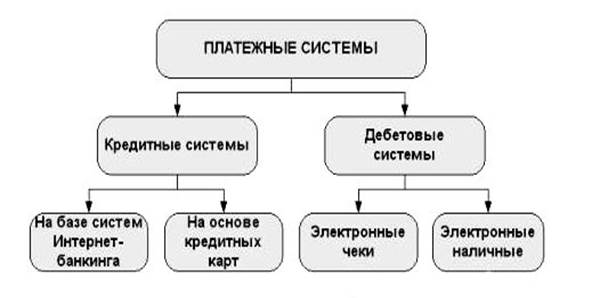

Все платежные системы можно разделить на два основных направления (рис.3):

Рис.3 Классификация платежных систем.

1. Кредитные системы. К ним относятся системы управления банковскими счетами через Интернет, предлагаемые различными банками, а также системы с использованием кредитных карт.

2. Дебетовые схемы. К ним относятся системы, выпуска электронных денежных обязательств, которые позволяют владельцам пользоваться ими как видом бессрочных денежных форм. Различают платежные системы на основе электронных чеков и «электронные наличные».

Кредитные системы

Интернет-банкингпредставляет собой вариант дистанционного способа оказания банковских услуг клиентам. В широком смысле под данным термином можно понимать самые разнообразные системы, начиная от обычных web-сайтов банков и заканчивая сложными виртуальными расчетно-платежными системами. Существуют два вида систем:

1. Системы, в которых Интернет используется только как средство передачи данных. Он выступает как канал связи между банком и клиентом. Повышается оперативность и мобильность связи деловых партнеров, но снижается уровень безопасности совершаемых транзакций (Интернет - сеть открытая).

2. Системы, в которых Интернет используется как самостоятельная информационная технология. Прикладное программное обеспечение представляет собой специальное интернет-приложение, функционирующее в сеансе диалоговой связи клиента с банком. В этом случае клиент может получить доступ к своему банковскому счету, войдя в сервер банка в Интернете с любого компьютера. Для этого нужно ввести свой пароль и персональный идентификационный номер (PIN-код). Для повышения безопасности в подобных системах применяются различные способы защиты экономической информации от несанкционированного доступа.

В структуру всего комплекса электронных банковских систем входит множество мелких подсистем. Во всех подсистемах банки используют такие электронные технологии, как системы управления базами данных, средства электронно-цифровой подписи, средства идентификации и аутентификации, основанные на системах и протоколах защищенной связи.

Использование платежных карт.Большинство взаиморасчетов выполняется с помощью платежных карт. Платежная карта – это обобщенный термин, обозначающий все виды банковских карточек, различающихся по назначению, набору оказываемых с их помощью услуг, по своим техническим возможностям и организациям, их выпускающим. Платежные карты являются средством управления счетом, переданным банком владельцу счета во временное пользование. Лидирующее положение среди платежных систем занимают системы на основе пластиковых карт.

Пластиковая карточка представляет собой пластину стандартных размеров, изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Основные функции пластиковой карточки: обеспечение идентификации использующего ее лица, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись.

Алфавитно-цифровые данные (имя, номер счета) могут быть эмбоссированы (нанесены рельефным шрифтом). Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства. Графические данные обеспечивают возможность визуальной идентификации карточки. Однако для использования в банковской платежной системе визуальной «обработки» недостаточно. Целесообразно хранить данные на карточке, которая обеспечивает проведение процедуры автоматической авторизации. Эта задача может быть решена с использованием различных физических механизмов.

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код. Обычно кодовая полоска покрыта непрозрачным составом, и считывание кода происходит в инфракрасных лучах. В карточках с магнитной полосой она располагается на обратной стороне карты и состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (текущее значение лимита дебетовой карточки). В смарт-картах носителем информации является микросхема, которая допускает многократное считывание и запись.

Карты с микропроцессором представляют собой, по сути, микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты. При этом часть данных может быть доступна только внутренним программам карточки. Это вместе со встроенными криптографическими средствами делает микропроцессорную карту высокозащищенным инструментом, который может быть использован в финансовых приложениях, предъявляющих повышенные требования к защите информации.

Кроме описанных выше типов пластиковых карточек, существует ряд карточек, основанных на иных механизмах хранения данных. Такие карточки (оптические, индукционные) используются в медицинских системах, системах безопасности и др.

Дебетовые системы

В схему дебетовых платежей в Интернете вовлечены две независимые стороны: эмитенты и пользователи. Под эмитентом понимается субъект, управляющий платежной системой: он выпускает некие электронные единицы, представляющие собой платежные средства (например, деньги на счетах в банках). Пользователи систем выполняют две главные функции: они производят и принимают платежи через Интернет.

Электронные чеки являются аналогом обычных бумажных чеков, имеющих два основных отличия. Во-первых, в виртуальном варианте - подпись электронная. Во-вторых, сами чеки выдаются в электронном виде.

При использовании электронных денежных обязательств между участниками сделки происходит передача информации, представляющей самостоятельную финансовую ценность. Эта информация может быть тут же проверена на подлинность и платежеспособность стороной, принимающей платеж или выпустившей эти обязательства. Она может быть использована для следующего платежа или переведена в другие, не электронные платежные средства.

Электронные деньги полностью моделируют реальные деньги. При этом эмиссионная организация выпускает их электронные аналоги. Они покупаются пользователями, которые с их помощью оплачивают покупки, а затем продавец погашает их у эмитента. При эмиссии каждая денежная единица заверяется электронной подписью, которая проверяется выпускающей структурой перед погашением.

Электронная монета - это отдельный файл, имеющий электронную цифровую подпись эмитента. В самом файле приводятся сведения о номинале электронной монеты, зашифрованные закрытым ключом эмитента, а в электронной подписи приводятся сведения об эмитенте, прилагается его открытый ключ и электронный сертификат, а также открытый ключ центра сертификации.

Главное отличие электронных денег: они предоставляют собой электронные денежные обязательства, но настоящими деньгами с юридической точки зрения являться не могут. Применяющийся термин «деньги» показывает, что электронные деньги в значительной степени наследуют свойства реальных наличных денег, главное из которых – анонимность.

Наличные электронные деньги могут обеспечить необходимый уровень конфиденциальности и анонимности. Они не требуют связи с центром для подтверждения оплаты. В связи с этим стоимость транзакции сводится к минимуму, и такие системы могут эффективно использоваться для обеспечения микроплатежей.

Эмитировать электронные наличные могут как банки, так и небанковские организации. Однако использование подобных денег от нефинансовых структур не обеспечено гарантиями со стороны государства. Среди компаний, развивающих системы цифровых наличных, можно назвать PayCash, WebMoney.

Дата добавления: 2015-12-16; просмотров: 1268;