Признаются создающими ценность только тогда, когда отдача на вложенные средства превышает их альтернативную ценность.

• 3.Внутренние показатели, используемые фирмой для прогнозирования и измерения результатов реализации вышеназванных процессов должны мотивировать менеджеров на максимизацию стоимости фирмы

(Arnold, Davies 2000)

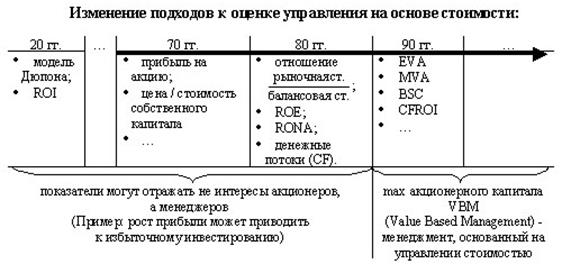

Изменения подходов к управлению компанией на основе стоимости приведены на следующем рисунке.

Рис. 2. Эволюция финансовых показателей в оценке эффективности управления

Модель Дюпона – факторный анализ;

ROI - доход от инвестированного капитала; ROI представляет собой обобщенную формулу анализа прибыльности произвольных инвестиций в активы. Он рассчитывается следующим образом:

где: Прибыль - доходы, полученные за время владения активом; Цена приобретения - цена, по которой был приобретен актив; Цена продажи - цена, по которой был продан (или может быть продан) актив по окончании срока владения.

ROE – Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту (т.е. чистая прибыль, в отличие от таких показателей, как ROA или ROIC, не корректируется на сумму процентов по кредиту).

Формула расчета:

CF - cash flow – поток наличных денег

В основе VBM лежит управление на основе интегрированного финансового показателя – стоимости компании. Эволюция финансовых показателей представлена на рис. 2.

Хотя предыдущие показатели успешно себя зарекомендовали себя и продолжают использоваться, особенно такие как система Дюпона, известная в России как факторный анализ, показатели прибыли на акцию EPS, доходы от инвестированного капитала ROI, отдачи собственного капитала ROE, доходности чистых активов RONA и другие . рис. 3.

Рис. 3. Показатели эффективности управления

Существенным недостатком многих из них заключается в ориентации на отчетные данный прошлых лет; в ряде случаев отражают интересы не владельцев, а менеджеров различных уровней.

Методы VBM – подхода призваны устранить эти и ряд других проблем. VBM – относится к продвинутому (Advanced) финансовому менеджменту .Все финансовые показатели разделяются на две группы (см. рис.4.) Финансовые – экономическая добавленная стоимость (EVA), добавленной стоимости акционерного капитала (SVA), доходности инвестиций на основе потока денежных средств (CFROI), добавленной стоимости потока денежных средств (CVA). Нефинансовые как правило отражают качество менеджмента, его способности реализовывать выбранную стратегию.

Рис. 4. Классификация методов VBM

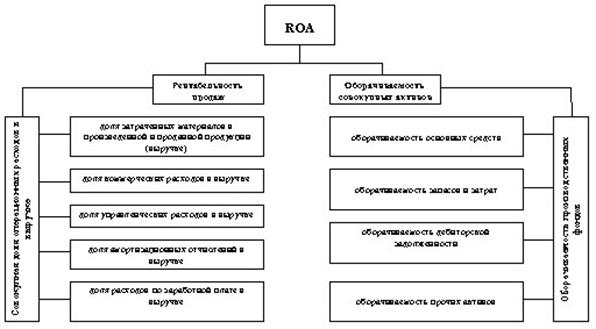

По своей сути первая группа VBM-методов базируется на объединении традиционных моделей Дюпона и дисконтированного денежного потока DCF. Методы различаются главным образом вариантами расчета затрат капитала, получением результата в абсолютных или процентных величинах. От системы Дюпона взята идея представления результирующего финансового показателя, например доходности совокупных активов ROA ,в виде многоярусного дерева взаимосвязанных параметров — подлежащих управлению и контролю показателей, определяющих поток денежных средств (рис.5).

Рис. 5. Факторы рентабельности продаж и оборачиваемости совокупных активов

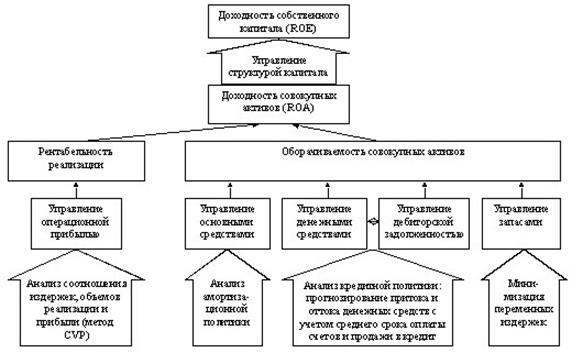

Так, ROA «расщепляется» на рентабельность и оборачиваемость активов, которые далее детализируются до отдельных факторов стоимости более низких уровней. Таким образом, каждому уровню менеджмента соответствуют свой набор коэффициентов и пределы их изменения за определенный период. Однако простое выявление факторов стоимости не обеспечивает решения задачи тотального управления деньгами — необходимо их увязать с показателями, на основании которых принимаются функциональные и оперативные решения на всех уровнях управления (рис. 6).

Модель DCF вносит в VBM фактор будущих, а не прошлых денежных поступлений предприятия, а также позволяет учесть связанные с неопределенностью деятельности риски. В исследованиях ряда западных авторов прослежена высокая корреляция (степень зависимости) между рыночной стоимостью компании и ее дисконтированным денежным потоком. Применительно к крупному предприятию для этого имеется достаточно оснований. В частности, существующий портфель заказов при данных производственных возможностях относительно устойчив; его составляющие во времени не меняются мгновенно. Предсказуемыми являются тенденции выравнивания российских цен на энергию и сырье с общемировыми, пропорции цены «человеко-час» и трудоемкости и ряд других. Наконец, следует принять во внимание рекомендации международных стандартов финансовой отчетности, ограничивающих прогнозный период пятью годами (хотя, в принципе, возможны исключения)

Рис. 6. Факторы управления потоком денежных средств

Дата добавления: 2015-12-10; просмотров: 878;