Страховые резервы, их виды

Главная особенность финансов страховщиков – выделение в составе привлеченного капитала страховых резервов. Потребность в формировании страховых резервов обусловлена вероятностным характером страховых событий и неопределенностью момента наступления и величины ущерба.

Для осуществления страховых выплат страховая организация должна располагать специальными денежными ресурсами, наличие которых гарантирует исполнение обязательств перед страхователями. Обязанность формирования и право использования страховых резервов установлены Федеральным законом «Об организации страхового дела в Российской Федерации». В ст. 26 Закона указано, что для обеспечения выполнения принятых страховых обязательств страховщики в порядке и на условиях, установленных законодательством РФ, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности. Страховые резервы, образуемые страховщиком, не подлежат изъятию в федеральный и иные бюджеты.

Резервы страховых организаций в соответствии с требованиями страхового законодательства разделяются на:

• резервы по страхованию жизни;

• резервы по видам страхования иным, чем страхование жизни (рисковые виды страхования).

Такое разделение вызвано различным содержанием, функциями и задачами страховой защиты, характером рисков и, наконец, методологией расчета тарифов.

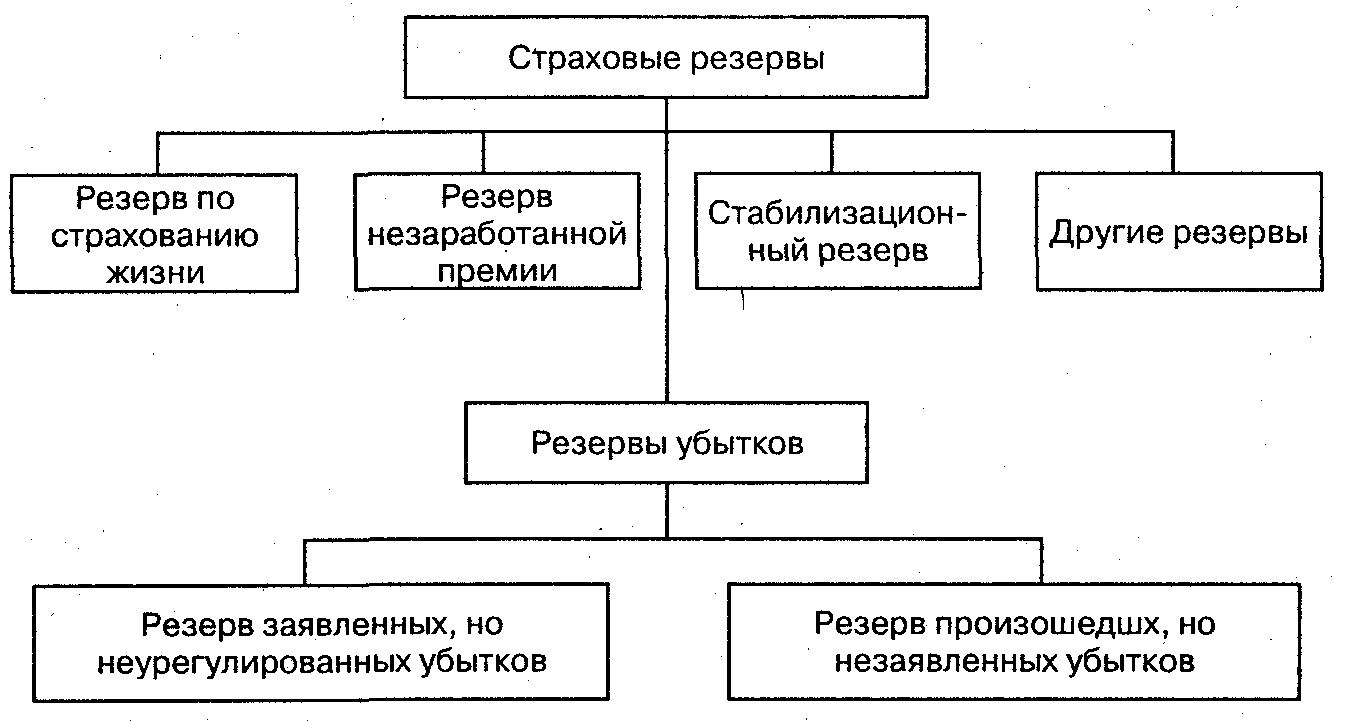

Состав страховых резервов представлен на рис. 3.

Рис. 3. Состав страховых резервов

Классификация страховых резервов с точки зрения их целевого назначения – для осуществления будущих и текущих выплат представлена в табл. 2 отдельно для рисковых видов страхования и страхования жизни.

Таблица 2

Целевое назначение страховых резервов

| Природа резервов | Рисковые виды страхования | Страхование жизни |

| Для будущих выплат | Резерв незаработанной премии Стабилизационный резерв | Резервы по страхованию жизни (математические резервы)' |

| Для текущих выплат | Резерв заявленных, но неурегулированных убытков Резерв произошедших, но незаявленных убытков | Резерв усиленного фактора риска* |

* Резервы, формируемые в странах ЕС в соответствии с директивами.

Страховые резервы имеют особый правовой и экономический статус в обороте средств по предоставлению страховой защиты. Правовое положение страховых резервов связано как с обязательствами страховщика по выплатам в текущем периоде, так и с обязательствами, относящимися к будущему периоду.

Резервы по страхованию жизни предназначены для расчетов со страхователями после окончания срока действия договора. Объем совокупного резерва по действующим договорам страхования определяется на основе периодически проводимой инвентаризации лицевых счетов. Обязательства страховщика по видам страхования жизни рассчитываются с учетом нормы доходности, используемой страховщиками при расчете страховых тарифов и согласованной с надзорными органами.

В случае отсутствия у страховых организаций Положения о формировании страховых резервов по страхованию жизни, согласованного с органами надзора, в соответствии с рекомендациями Росстрахнадзора от 27 декабря 1994 г., величина страховых резервов по страхованию жизни рассчитывается по формуле:

где Р — размер резерва по виду страхования на отчетную дату;

Рк — размер резерва по виду страхования на начало отчетного периода;

По — страховая нетто-премия по виду страхования, полученная за отчетный период;

i — годовая норма доходности (%), используемая при расчете тарифной ставки по виду страхования;

В — сумма выплат страхового обеспечения и выкупных сумм по виду страхования за отчетный период.

Для проведения операций по рисковым видам страхования российские страховые организации формируют страховые резервы в соответствии с Правилами формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденными приказом Минфина от 11 июля 2002 г. Согласно нормативным актам, в обязательном порядке страховщики формируют резерв:

• незаработанной премии;

• заявленных, но неурегулированных убытков;

• произошедших, но незаявленных убытков.

К числу страховых резервов, формируемых при наличии определенных финансовых условий, в частности при угрозе убыточности отдельных видов страхования, относится стабилизационный резерв. До введения новых правил формирования страховых резервов по рисковым видам страхования в их состав включался резерв предупредительных мероприятий (РПМ). Этот резерв страховщики могут создавать в добровольном порядке и в настоящее время, он служит для финансирования мероприятий по предупреждению несчастных случаев, утраты и повреждения застрахованного имущества. Однако, по новому положению, этот резерв не включается в состав страховых резервов, так как не имеет отношения к страховым обязательствам страховщика по договорам страхования. Отчисления на формирование резерва предупредительных мероприятий должны быть предусмотрены в составе страхового тарифа, что позволяет учитывать их в качестве расходной статьи при определении прибыли.

Расчет страховых резервов производится отдельно по каждой учетной группе договоров. Совокупная величина каждого резерва определяется путем суммирования резервов, рассчитанных по всем учетным группам договоров.

Страховщики самостоятельно разрабатывают и утверждают Положение о формировании страховых резервов по страхованию иному, чем страхование жизни. По согласованию с Минфином России и в случаях, предусмотренных рассмотренными Правилами формирования страховых резервов, страховщики могут рассчитывать иные страховые резервы и (или) использовать другие методы расчета страховых резервов.

Дата добавления: 2015-11-06; просмотров: 2181;