МУЛЬТИПЛІКАЦІЯ ГРОШОВОЇ БАЗИ БАНКІВСЬКОЮ СИСТЕМОЮ

тис. грн

| Банк | DCU (cr × DD) | DD [DH / (1 + cr)] | DBR (rr × DD) | DL (DD – DBR) | DMS (DCU + DD) |

| Банк 1 | 24,0 | 80,0 | 16,0 | 64,0 | 104,0 |

| Банк 2 | 14,8 | 49,2 | 9,8 | 39,4 | 64,0 |

| Банк 3 | 9,1 | 30,3 | 6,1 | 24,2 | 39,4 |

|

|

|

|

|

|

| Усього | 62,4 | 208,0 | 41,6 | 166,4 | 270,4 |

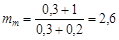

Таблицю 5.2 побудовано на припущенні, що Національний банк скупив державних облігацій у домогосподарств на суму 104 тис. грн. Це є приріст грошової бази, тобто DH = 104 тис. грн. Якщо cr = 0,3, rr = 0,2, то із загальної суми грошей, отриманих від продажу облігацій (104 тис. грн), домогосподарства захочуть отримати готівку в сумі cr × DD, а решту грошей покласти на депозит банку 1. Виходячи з цього, первинний розподіл приросту грошової бази можна записати так: DH = cr × DD + DD = (1+ cr) × DD. Звідси приріст депозитів у банку 1 визначається так: DD = DH / (1 +

+ cr). Це означає, що DD = 80 тис. грн (104 / 1,3), а DCU = 24 тис. грн (80 × 0,3).

Отже, депозити банку 1 збільшилися на 80 тис. грн. Його відрахування в банківські резерви визначаються за формулою: DBR = DD × rr, що становить 16 тис. грн (80 ´ 0,2). Решта депозитних коштів використовується для надання позик, тобто DL =

= DD – DBR. Отже, банк 1 отримує можливість надати позик на суму 64 тис. грн (80 – 16).

Наведені розрахунки відображують лише перший етап мультиплікаційного процесу. Надалі позичальники банку 1 перекажуть свої кошти за мінусом готівки на депозит банку 2, який розподілить їх між резервами та позиками. Потім позичальники банку 2 перекажуть свої кошти за мінусом готівки на депозит банку 3, який розпорядиться ними за загальною схемою.

Процес мультиплікації грошової бази може продовжуватися як нескінченний ряд етапів. Але в табл. 5.2 наведено лише перші три етапи. Недоцільність продовження поетапних розрахунків пояснюється тим, що після певної кількості етапів зміни в грошових величинах стають настільки малими, що з практичного погляду ними можна знехтувати. Замість цього всі підсумки обчислюють за формулою суми нескінченно спадної геометричної прогресії.

Згідно з табл. 5.2 підсумкові результати приросту готівки і депозитів на всіх етапах мультиплікаційного процесу є такими: готівка збільшилася на 62,4 тис. грн, а депозити — на 208,0 тис. грн. Оскільки

MS = CU + D,

то

DMS = DCU + DD = 62,4 + 208,0 = 270,4 (тис. грн).

Ідентичний результат дає використання грошового мультиплікатора. За умови, що cr = 0,3, a rr = 0,2, і спираючись на формулу (5.8), обчислимо грошовий мультиплікатор:

.

.

Звідси приріст пропозиції грошей дорівнюватиме:

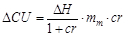

Приріст пропозиції грошей за формами грошових активів можна визначити і в інший спосіб. Для цього врахуємо, що на першому етапі мультиплікаційного процесу приріст депозитів визначається так: DD = DH / (1 + cr). Тоді загальний приріст депозитів можна визначити за допомогою грошового мультиплікатора:

(5.10)

(5.10)

Звідси випливає формула, за якою можна обчислити загальний приріст готівки:

(5.11)

(5.11)

Спираючись на формули (5.10) і (5.11), обчислимо складові приросту пропозиції грошей. Приріст депозитів дорівнює 208 тис. грн. [(108,0 / 1,3) × 2,6]; приріст готівки становить 62,4 тис. грн [(108,0 /

/ 1,3) × 2,6 × 0,3].

За джерелами формування приріст пропозиції грошей складається із двох частин: приріст грошової бази (первинна емісія) і приріст позик (вторинна емісія). Приріст грошової бази визначається екзогенно. В нашому числовому прикладі він становить 104,0 тис. грн. Приріст позик як на окремому етапі мультиплікаційного процесу так і у підсумку дорівнює різниці між приростом депозитів і приростом банківських резервів, тобто DL = DD –

– DBR = DD – DD × rr = DD (1 – rr). Це означає, що загальний приріст позик становить 166,4 тис. грн [208(1 – 0,2)].

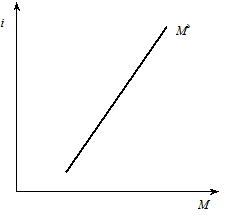

Як показує рівняння (5.9), грошова база і грошовий мультиплікатор є незалежними змінними функції пропозиції грошей. Але в графічних моделях пропозиція грошей розглядається як функція від процентної ставки (рис. 5.1).

Рис. 5.1. Крива пропозиції грошей

Як видно з рис. 5.1, крива пропозиції грошей має додатний нахил, тобто є зростаючою функцією від процентної ставки і. Безпосередньо з формули (5.9) такий зв’язок між пропозицією грошей і процентною ставкою виявити неможливо. Проте в дійсності процентна ставка може впливати на пропозицію грошей через ті чинники, які визначають рівень грошового мультиплікатора у формулі (5.8).

По-перше, якщо зростають процентні ставки за депозитами та збільшується альтернативна вартість грошей, економічні суб’єкти намагатимуться зменшувати запаси готівки і за рахунок їх економії збільшувати депозитні вклади. Внаслідок цього зменшу-

ється коефіцієнт готівки, зростає грошовий мультиплікатор і збільшується пропозиція грошей. Отже, пропозиція грошей перебуває в прямій залежності від процентних ставок за депозитами.

По-друге, коли зростають процентні ставки за кредитами, комерційним банкам стає невигідно тримати надлишкові резерви. Тому вони намагатимуться їх зменшувати з метою максимізаціїї обсягів кредитування. За цих умов зменшується резервна норма, зростає грошовий мультиплікатор і збільшується пропозиція грошей. Отже, між пропозицією грошей і процентними ставками за кредитами спостерігається пряма залежність.

5.2. Попит на гроші

Попит на гроші — це запаси грошових активів, якими бажають володіти економічні суб’єкти в кожний даний період часу. При визначенні функції попиту на гроші виникає ключове питання — чому люди бажають мати грошові запаси? Пошук відповіді на це питання започатковували представники класичної теорії, зокрема такі економісти, як Ірвінг Фішер, Альфред Маршал та Артур Пігу.

Класичний підхід до функції попиту на гроші

В основі класичного підходу до функції попиту на гроші лежить рівняння кількісної теорії грошей, яке пов’язують з ім’ям Фішера (P × Y = M × V).

У цьому рівнянні добуток P × Y — це номінальний ВВП, або номінальний дохід економіки, що залежить від обсягу виробництва (Y) та рівня цін (P). Добуток M × V характеризує номінальну платоспроможність економіки, яка залежить від кількості грошей і швидкості їх обігу. Виходячи з рівняння Фішера можна отримати функцію попиту на гроші в умовах рівноваги на грошовому ринку:

(5.12)

(5.12)

де MD — попит на гроші; V — швидкість обігу грошей;  — коефіцієнт пропорційності, що показує кількість грошей на кожну одиницю доходу (P × Y), якою люди бажають володіти. Він є величиною, оберненою до швидкості обігу грошей. При цьому швидкість обігу грошей вважається постійною величиною. Тому коефіцієнт теж вважається постійним.

— коефіцієнт пропорційності, що показує кількість грошей на кожну одиницю доходу (P × Y), якою люди бажають володіти. Він є величиною, оберненою до швидкості обігу грошей. При цьому швидкість обігу грошей вважається постійною величиною. Тому коефіцієнт теж вважається постійним.

Отже, згідно з кількісною теорією грошей Фішера попит на гроші є виключно функцією доходу, а процентна ставка на нього не впливає. Фішер дійшов до такого висновку, вважаючи, що люди зберігають гроші лише з однієї причини — для фінансування купівельних операцій і не мають інших мотивів для зберігання грошових запасів.

Насправді ж гроші виконують ще дві функції: це — міра вартості й засіб заощадження. Перша з них не пов’язана з потребою людей в грошах, бо для вимірювання вартості наявні гроші не потрібні. Друга (засіб заощадження) — відіграє суттєву роль у формуванні попиту на гроші, оскільки останні можуть бути використані не лише для фінансування купівельних операцій, а й засобом для здійснення заощаджень (нагромадження багатства), наприклад, у формі фінансових активів.

Певною мірою ця обставина була врахована іншими представниками класичної теорії, яких називають кембриджськими економістами (А. Маршал та А. Пігу). Вони усвідомлювали, що гроші потрібні людям не лише для їх використання в якості платіжного засобу, а й як засіб заощадження. На їхню думку, коли дохід людини збільшується, в неї виникає бажання певну його частину заощаджувати у формі фінансових активів. Таке бажання також знаходиться в прямій залежності від доходу.

Кембриджське рівняння, яке описує функцію попиту на гроші, виглядає так:

MD = K × P × Y (5.13)

В рівнянні (5.13) коефіцієнт K дорівнює коефіцієнту 1/V, яке є елементом рівняння (5.12). Але за зовнішньою схожістю між цими рівняннями ховається суттєва відмінність. На відміну від Фішера кембриджські економісти допускали, що K є не постійним, а може коливатися у короткостроковому періоді. На їх думку, коливання K обумовлюється тим, що на рішення економічних суб’єктів відносно зберігання грошових запасів впливає рівень доходу, який можна отримати від фінансових активів і який залежить від рівня процентної ставки. Якщо, наприклад, процентна ставка зростає, то економічні суб’єкти намагатимуться економити на грошових запасах, щоб збільшити частку свого доходу, яка спрямовується на заощадження. Тому K зменшується.

Кейнсіанська функція попиту на гроші

Суттєвий вклад у розвиток теорії попиту на гроші вніс Кейнс. Сукупність його теоретичних положень щодо попиту на гроші назвали теорією переваги ліквідності. Цей термін підкреслює той факт, що, на думку Кейнса, серед всіх якостей грошей люди віддають перевагу їхній ліквідності. Кейнс суттєво розширив уявлення про причини виникнення попиту на гроші, визначивши три мотиви, що викликають у людей бажання зберігати грошові запаси, а саме трансакційний мотив, застережний мотив і спекулятивний мотив.

Трансакційний і застережений мотиви Кейнс пов’язував із потребою людей в грошах для фінансування купівельних операцій. При цьому перший з них стосується запланованих витрат на купівлю товарів і послуг, другий — непередбачених витрат, які вимагають створення страхових грошових запасів. Ці мотиви конкретизують положення класиків про те, що попит на гроші зумовлений їхньою платіжною функцією і знаходиться в прямій залежності від доходу. Виділенням третього, спекулятивного, мотиву Кейнс поділив думку кембриджських економістів, що гроші виступають засобом заощадження. Оскільки заощадження пов’язані з бажанням отримати процентній дохід, то мотив до здійснення заощаджень є спекулятивним. Виходячи з цього Кейнс зробив висновок, що попит на гроші залежить не лише від доходу, а й від процентної ставки. Отже, у Кейнса бажання людей заощаджувати відображається не через коефіцієнт пропорційності, а за допомогою процентної ставки.

Щоб пояснити роль процентної ставки в процесі формування попиту на гроші, Кейнс використав припущення, що всі активи поділяються лише на два види: гроші, призначені для фінансування купівельних операцій, та облігації. Перевагою володіння грошима є їхня ліквідність і відсутність ризику. Вони можуть бути безпосередньо використані для здійснення закупівель. Вадою грошей є те, що вони не приносять доходу у вигляді процента або дають низький процент. Перевагою облігацій є їхня висока дохідність у вигляді процента. Проте вони мають низьку ліквідність і певні ризики, які стосуються як отримання процента, так і погашення облігацій.

Для вирішення альтернативи, в якій формі зберігати своє багатство, економічні суб’єкти враховують процентну ставку. Вона визначає, з одного боку, рівень доходу від облігацій, з іншого — втрати доходу від зберігання багатства у формі грошей, які дорівнюють неотриманому проценту від облігацій. Величина цих втрат називається альтернативною вартістю зберігання грошей.

Якщо знехтувати кейнсіанським припущенням щодо ділення активів на два види, то альтернативну вартість можуть мати

й дохідні грошові активи. Наприклад, дохід від строкового депозиту становить 10 % річних, а від державної облігації — 15 %. Звідси втрати процента, тобто альтернативна вартість зберігання грошей у формі строкового депозиту, становить 5 %. Тому в широкому контексті альтернативна вартість від зберігання багатства у формі певного грошового активу дорівнює різниці між процентом від альтернативного активу та власним процентом від цього грошового активу. Слід врахувати також, що у формуванні свого попиту на гроші економічні суб’єкти спираються не на фактичну, а на очікувану процентну ставку.

Оцінюючи кейнсіанський підхід щодо ролі процентної ставки у формуванні попиту на гроші, можна зробити такі висновки. Якщо процентна ставка (альтернативна вартість володіння грошима) є низькою, оскільки низьким є процент від облігацій, в економічних суб’єктів зменшуватиметься бажання вкладати свої гроші в облігації. Вони віддадуть перевагу ліквідності і зберіганню свого багатства у формі грошових активів. Якщо, навпаки, процентна ставка за облігаціями висока, то володіти великою ліквідністю невигідно. За цих умов економічні суб’єкти намагатимуться економити на грошових запасах, тобто зменшувати попит на гроші. Отже, між процентною ставкою і попитом на гроші існує обернена залежність.

Висновок Кейнса, що попит на гроші пов’язаний не тільки з доходом, а й з процентними ставками, — головна відмінність його позиції від поглядів Фішера і кембриджських економістів на функцію попиту на гроші. Але крім цього, Кейнс звернув увагу на необхідність розрізняти номінальнуіреальну кількість грошей. Він виходив з того, що для людей користь від грошей полягає не в їх кількості, а в кількості товарів, які можна купити за гроші. Якщо, наприклад, усі ціни в економіці зростуть удвічі, а номінальна кількість грошей залишиться незмінною, то люди за ці гроші зможуть купити товарів удвічі менше, ніж до зростання цін. Це дало Кейнсу підстави стверджувати, що попит на гроші відображує бажання людей володіти певною величиною реальних грошових запасів. Вона визначається за допомогою коригування номінальних грошових запасів на індекс цін. Це означає, що у кейнсіанській функції попиту на гроші ціни не є екзогенною змінною, а замість номінального доходу чинником попиту на гроші стає реальний дохід.

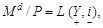

Підсумовуючи, можна записати кейнсіанське рівняння попиту на гроші, яке також відоме як функція переваги ліквідності:

(5.14)

(5.14)

де Md / P — попит на реальні грошові запаси (або залишки); L ( ) — символ, яким Кейнс позначав функцію попиту на гроші.

У рівнянні (5.14) знак «+», розміщений під Y, означає, що попит на реальні грошові запаси знаходиться в прямій залежності від реального доходу, а знак «–», розміщений під і, вказує на обер-

нену залежність між реальним попитом на гроші та номінальною процентною ставкою.

Від попиту на гроші залежить швидкість обігу грошей, яка показує, скільки разів протягом року грошова одиниця використовується для купівлі товарів і послуг. Виходячи з цього швидкість обігу грошей (V) можна визначити за формулою

. (5.15)

. (5.15)

Кейнс уважав, що процентні ставки мають значні коливання. Тому, коли і підвищується, L(Y, і) падає, а швидкість обігу грошей зростає. І навпаки. Отже, кейнсіанська теорія попиту на гроші (теорія переваги ліквідності) передбачає, що функція попиту на гроші й швидкість обігу грошей не є стабільними, а коливаються внаслідок коливання швидкості обігу грошей. Це положення є предметом гострої полеміки між кейнсіанцями і монетаристами.

Фрідманівська функція попиту на гроші

Як зазначалося вище, в обґрунтуванні функції попиту на гроші Кейнс використав припущення, що всі активи складаються лише з високоліквідних грошей та облігацій. За таких умов сукупне багатство в економіці дорівнює сумі цих активів. Насправді зазначеними активами багатство людей не обмежується. Цю обставину враховує Мільтон Фрідман для обґрунтування своєї функції попиту на гроші.

За Фрідманом, люди можуть нагромаджувати багатство

і в формі звичайних акцій і товарів. Враховуючи акції і товари, Фрідман розширив функцію попиту на гроші. Проте це уточнення по суті не додає нічого нового порівняно з кейнсіанським підходом, оскільки не відкидає положення про обернену залежність між попитом на гроші та процентною ставкою.

Новим у фрідманівській функції попиту на гроші є інше. По-перше, у Фрідмана, як і у Кейнса, дохід є головним чинником попиту на гроші. Але якщо Кейнс спирається на поточний дохід, то Фрідман використовує інше визначення доходу — постійний дохід. На відміну від поточного доходу, постійний дохід розглядається як очікуваний середній дохід у довгостроковому періоді, який у процесі економічних коливань змінюється менше, ніж поточний дохід.

По-друге, якщо у Кейнса процентна ставка є одним із чинників попиту на гроші, то у Фрідмана вона не впливає на нього. На його думку, процентні ставки за всіма фінансовими активами змінюються приблизно однаково. Тому альтернативна вартість зберігання грошей, яка визначається як різниця між процентними ставками за негрошовими активами та процентними ставками за грошовими активами, не може змінюватися. Оскільки у Фрідмана альтернативна вартість зберігання грошей не змінюється, то його функцію попиту на гроші можна спростити до такого рівняння:

, (5.16)

, (5.16)

де Yp — постійний дохід.

У Фрідмана попит на гроші є нечутливим до процентної ставки. Тому він робить висновок про те, що функція попиту на гроші та швидкість обігу грошей є стабільними величинами. Це положення є одним із ключових елементів монетаристської теорії.

Будь-яка теорія має право на існування за умови, що її положення підтверджуються фактами. Американський економіст Стівен Гольфельд здійснив емпіричні дослідження еластичності попиту на гроші за реальним доходом і процентною ставкою за період 1952—1972 рр. Для цього він використав процентні ставки за строковими депозитами і комерційними векселями. Згідно з дослідженнями, еластичність попиту на агрегат М1 за реальним доходом у короткостроковому періоді дорівнювала 0,19 у довгостроковому — 0,68; еластичність за процентною ставкою — відповідно — 0,019 та — 0,067. Дещо більші показники еластичності спостерігалися щодо агрегату М2.

Отже, попит на гроші реагує на зміни рівня процентних ставок, але з меншою еластичністю, ніж на зміни рівня реального доходу. Це дає право вважати, що факти підтверджують обґрунтованість кейнсіанської функції попиту на гроші, яка набула широкого визнання в макроекономічній літературі. Тому у подальшому ми спиратимемося на кейнсіанську функцію попиту на гроші. Виходячи з цього конкретизуємо кейнсіанське рівняння попиту на гроші:

, (5.17)

, (5.17)

де k — чутливість попиту на гроші до зміни рівня доходу. Показує, на скільки грошових одиниць змінюється попит на гроші у разі зміни доходу на одну грошову одиницю; h — чутливість попиту на гроші до зміни рівня процентної ставки. Показує, на скільки грошових одиниць змінюється попит на гроші у разі зміни процентної ставки на один пункт.

З рівняння (5.17) видно, що в кейнсіанській функції попиту на гроші можна виділити два компоненти. Перший компонент (k × Y) назвемо попитом на гроші для угод. Його величина знаходиться в прямій залежності від обсягу угод, тобто від реального ВВП. Другий компонент (h × і) назвемо попитом на гроші як активи, величина якого знаходиться в оберненій залежності від процентної ставки.

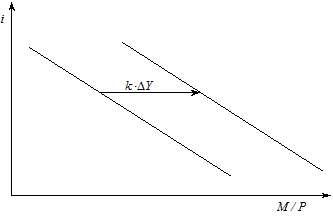

Для ілюстрації кейнсіанської функції попиту на гроші використовують графічну модель. Оскільки процентна ставка є важливим елементом монетарної політики, то графік попиту на гроші будується на основі його залежності від процентної ставки (рис. 5.2).

Рис. 5. 2. Крива попиту на гроші

Як видно з рис. 5.2, крива попиту на гроші є спадною функцією від процентної ставки. Чим вища процентна ставка, тим менший попит на гроші за даного рівня доходу. В графічній моделі дохід впливає на грошовий попит екзогенно. Тому з його збільшенням крива попиту на гроші зміщується вправо за даної процентної ставки.

5.3. Механізм грошового ринку

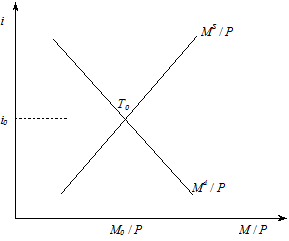

Ринок грошей — це механізм, за допомогою якого попит на гроші узгоджується з їх пропозицією на умовах рівноважної процентної ставки. Врахуємо, що попит на гроші є попитом на грошові запаси. Тому тут і надалі в моделях грошового ринку під пропозицією грошей ми будемо мати на увазі пропозицію реальних грошей, яка позначається  . Для розгляду механізму грошового ринку будемо спиратися на графічні моделі. Почнемо з моделі рівноважного ринку (рис. 5.3.)

. Для розгляду механізму грошового ринку будемо спиратися на графічні моделі. Почнемо з моделі рівноважного ринку (рис. 5.3.)

Рис. 5.3. Рівновага на ринку грошей

На горизонтальній осі графіка відкладено кількість реальних грошей (M / P), на вертикальній — процентна ставка (і). Крива грошової пропозиції (MS / P) є зростаючою функцією від процентної ставки і тому має додатний нахил. Крива попиту на гроші (Md / P) є спадною функцією від процентної ставки, що зумовлює її від’ємний нахил. Рівновага на грошовому ринку досягається в точці Т0, де крива пропозиції грошей перетинається з кривою попиту на гроші. Цій точці відповідає рівноважна процентна ставка і0. У розгорнутому вигляді рівновагу на грошовому ринку можна подати рівнянням

. (5.18)

. (5.18)

Рівновага між попитом і пропозицією грошей свідчить про те, що на грошовому ринку немає ні надлишку, ні нестачі грошей. За таких умов відсутні причини для зниження або зростання рівноважної процентної ставки. Але рівновага на ринку — це не статичний стан, а тенденція, яка постійно підтримується ринковим механізмом. Щоб розкрити механізм, на основі якого ринок підтримує тенденцію до рівноваги між пропозицією грошей і попитом на гроші, розглянемо кілька варіантів порушення і відновлення рівноваги на грошовому ринку.

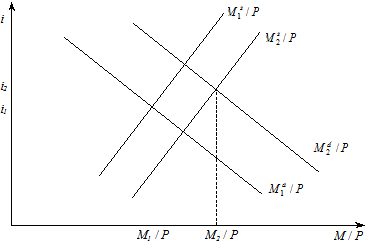

Перший варіант передбачає збільшення доходу (ΔΥ) на умовах, що центральний банк підтримує грошову базу на незмінному рівні (H). Для унаочнення цього варіанта звернемося до графіка (рис. 5.4).

Рис. 5.4. Реакція грошового ринку на зростання доходу

Згідно з функцією попиту на гроші (5.17), зростання реального доходу збільшує грошовий попит на величину k × DY. На цю величину за даної рівноважної процентної ставки (і1) попит на гроші перевищить пропозицію грошей. Це викликає нестачу грошей. Щоб її усунути, економічні суб’єкти намагатимуться продавати негрошові активи, скажімо, облігації. Намагання економічних суб’єктів продати облігації збільшить пропозицію на ринку фінансових активів, що викличе зниження їхньої ціни. Зниження цін на облігації, у свою чергу спричинює зростання процентної ставки за такою формулою:

(5.19)

(5.19)

Процент, який нараховується за облігаціями, є фіксованою величиною. Тому в разі зниження ціни облігації процентна ставка зростає. Припустимо, що річний фіксований процент за облігація-

ми дорівнює 80 грн, а ціна облігації — 1000 грн. Отже процентна ставка дорівнюватиме 8 % (80 : 1000 ´ 100). Якщо внаслідок нестачі грошей і збільшення пропозиції облігацій ціна облігації впаде до 800 грн, то процентна ставка зросте до 10 % (80 : 800 ´

´ 100).

Таким чином, внаслідок виникнення нестачі грошей і зумовленого цим збільшення пропозиції облігацій ціна облігації падає, а процентна ставка зростає. В міру падіння ціни облігації і зростання процентної ставки на грошовому ринку відбуватимуться похідні ефекти, які коригують початкові наслідки: 1) зростання альтернативної вартості грошей, що зменшить попит на гроші (DMd / P = –h × Di); 2) підвищення грошового мультиплікатора, що збільшить пропозицію грошей (DMs / P = H / P × Dmm). Процентна ставка зростатиме допоки чистий приріст попиту на гроші не врівноважиться зі збільшенням пропозиції грошей, викликаним підвищенням грошового мультиплікатора:

(5.20)

(5.20)

Під впливом зростання реального доходу та похідних ефектів рівноважна процентна зросте до і2. Це означає, що ринок грошей повертається до рівноваги за допомогою зростання процентної ставки, яка, з одного боку, частково зменшує приріст попиту на гроші, викликаний зростанням реального доходу, з іншого — збільшує пропозицію грошей за рахунок підвищення мультиплікатора.

Наведений механізм порушення та врівноваження грошового ринку можна виразити за допомогою такого алгоритму:

зростання попиту на гроші під впливом збільшення реального доходу® виникнення нестачі грошей ® збільшення пропозиції облігацій ® зниження ціни облігацій ® зростання процентної ставки ® збільшення пропозиції грошей за рахунок зростання мультиплікатора і зменшення попиту на гроші під впливом зростання процентної ставки.

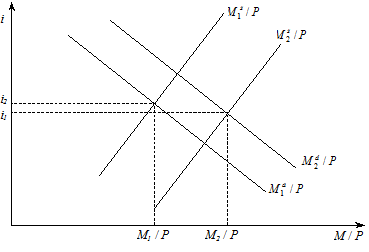

Другий варіант передбачає, що центральний банк збільшує грошову базу (ΔН) за незмінності реального доходу (Y). Графічне зображення цього варіанта наведено на рис. 5.5.

Рис. 5.5. Реакція грошового ринку на збільшення грошової бази

Згідно з функцією пропозиції грошей (5.9), емісія грошової бази мультиплікативно збільшує пропозицію грошей на величину DH / P × mm. На таку саму величину за даної процентної ставки (і1) виникає надлишок грошей. Для того щоб позбутися надлишкових грошей, економічні суб’єкти намагатимуться купувати облігації. Це збільшує попит на облігації і викликає зростання їхньої ціни. Внаслідок цього, згідно з формулою (5.19), зменшиться процентна ставка.

Одночасно із падінням процентної ставки на грошовому ринку виникають похідні ефекти. По-перше, зменшується альтернативна вартість грошей, що викликає зростання попиту на гроші: DMd / P = –h × Di. По-друге, знижується грошовий мультиплікатор, який зменшуючи пропозицію грошей, гальмує її збільшення: DMs / P = (Н1 / P + DH / P) × Dmm. З урахуванням емісії грошової бази та похідних ефектів рівноважна процентна ставка зменшиться до і2. За такої процентної ставки скориговане збільшення пропозиції грошей врівноважиться з індуційованим збільшенням попиту на гроші:

. (5.21)

. (5.21)

У формулі (5.21) мультиплікатор грошей зменшується. Тому величина (H / P + DH / P) × Dmm є від’ємною. Процентна ставка знижується. Отже, величина (  ) є додатною.

) є додатною.

Підсумовуючи, можна навести алгоритм, який відображує механізм порушення рівноваги на грошовому ринку та її відновлення:

збільшення пропозиції грошей, викликане емісією грошової бази ® виникнення надлишку грошей ® збільшення попиту на облігації ® зростання ціни облігацій ® зниження процентної ставки ® зростання попиту на гроші, викликане зменшенням альтернативної вартості грошей ® зменшення пропозиції грошей внаслідок падіння грошового мультиплікатора, викликаного зниженням процентної ставки.

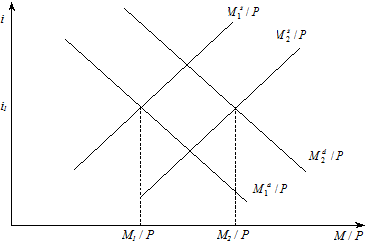

Третій варіант передбачає, що змінюються і реальний дохід, і грошова база. Цей варіант найбільше відповідає практиці, оскільки центральний банк завжди реагує на зміни реального доходу виходячи з необхідності досягнення певних цілей монетарної політики. Графічне зображення цього варіанта наведено на рис. 5.6.

Центральний банк може ставити перед собою різні цілі. Припустимо, що він поставив за мету утримувати процентну ставку на незмінному рівні. Це є можливим лише за умови збільшення пропозиції грошей пропорційно збільшенню попиту на гроші. Саме на таких умовах побудовано графік, що розглядається.

Припустимо, що під впливом зростання реального доходу попит на гроші збільшився: DMd / P = k × DY – h × Di. Щоб врівноважити грошовий ринок, пропозиція грошей має бути збільшена на таку саму величину: DH / P × Mm = k × DY – h × Di.

Рис. 5.6. Реакція грошового ринку

на одночасне збільшення доходу і грошової бази

Оскільки у нас Di = 0, то приріст пропозиції грошей, який необхідний для врівноваження грошового ринку, визначається так: DH / P × mm = k × DY. Звідси збільшення грошової бази, необхідне для збалансованого зростання пропозиції грошей, можна визначити за формулою

. (5.22)

. (5.22)

На рис. 5.6 показано, що внаслідок цілеспрямованої емісії грошової бази крива пропозиції грошей змістилася вправо в положення  рівно настільки, наскільки крива попиту на гроші змістилася вгору в положення

рівно настільки, наскільки крива попиту на гроші змістилася вгору в положення  . Тому процентна ставка залишилася на попередньому рівні (і1). Алгоритм наведеного механізму врівноваження грошового ринку є досить простим:

. Тому процентна ставка залишилася на попередньому рівні (і1). Алгоритм наведеного механізму врівноваження грошового ринку є досить простим:

збільшення попиту на гроші, викликане зростанням реального доходу, дорівнює збільшенню пропозиції грошей, викликаному цільовою емісією грошової бази, що забезпечує стабільність процентної ставки.

Інші цілі монетарної політики можуть бути досягнуті лише на умовах незбалансованої зміни пропозиції грошей. Тоді виникає або нестача, або надлишок грошей. У таких випадках урівноваження грошового ринку відбувається на основі одного з алгоритмів, наведених у перших варіантах порушення і відновлення рівноваги на грошовому ринку.

Розглянутий механізм урівноваження грошового ринку передбачає його автономне функціонування. Насправді ж грошовий ринок тісно пов’язаний з товарним ринком, що суттєво впливає на алгоритм механізму його врівноваження. Для дослідження грошового ринку у взаємодії з товарним ринком використовується модель IS — LM, яка розглядається в розд. 14 підручника.

5.4. Процентна ставка

Процентна ставка — це вартість послуги, пов’язаної з грошовим запозиченням, яка встановлюється в процентах до суми запозичених грошей. Рівень процентної ставки визначається в розрахунку на річний термін використання грошей, наприклад 10 % річних. У разі використання запозиченої суми грошей протягом терміну, меншого ніж рік, процентна ставка пропорційно зменшується. Добуток процентної ставки і суми грошей, які надаються у позику, для позикодавця є доходом у вигляді процента, а для позичальника — ціною у вигляді процентних платежів.

Залежно від способів грошового запозичення застосовуються різні процентні ставки. Серед них можна виділити такі: процентні ставки за депозитами, процентні ставки за кредитами (позиками), процентні ставки за облігаціями, облікову процентну ставку тощо. Макроекономісти, як правило, використовують не конкретні процентні ставки, а процентну ставку як агрегат, який відображує загальний рівень процентних ставок в економіці. Але особливе значення для макроекономічного аналізу мають два види ставок процента: реальна і номінальна процентні ставки.

Реальна процентна ставка — це така ставка процента, яка формується ринком за припущення, що ціни на товари та послуги не зміняться протягом терміну використання позики. Вона визначає реальну кількість грошей, яку може отримати позикодавець, або кількість товарів і послуг, яку він може купити за цю кількість грошей. Рівень реальної процентної ставки залежить від багатьох чинників. Серед них головними є такі: адміністративні витрати позикодавців, строк позики, кредитні ризики, оподаткування доходу позикодавця, попит і пропозиція на ринку позичкових грошей. Усі ці чинники враховуються позикодавцем і позичальником у процесі узгодження рівня процентної ставки.

Номінальна процентна ставка — це така ставка процента, яка формується ринком з урахуванням реальної процентної ставки та інфляції, тобто зростання цін на товари та послуги, яке відбувається протягом терміну використання позики. Така процентна ставка визначає номінальну кількість грошей, яку може отримати позикодавець за надання позики. Оскільки ціни з часом, як правило, зростають, то в процесі узгоджування процентної ставки позикодавець і позичальник фактично визначають номінальну процентну ставку. Проте на момент узгодження ціни за позику позикодавець і позичальник не знають, якими будуть фактичні темпи інфляції протягом терміну використання позики. Вони можуть ураховувати лише ту інфляцію, яку очікують. Зв’язок між номінальною і реальною процентними ставками та очікуваною інфляцією можна виразити таким рівнянням:

, (5.23)

, (5.23)

де і — номінальна процентна ставка; r — реальна процентна ставка;  — очікуваний темп інфляції.

— очікуваний темп інфляції.

Рівняння (5.23) побудовано на таких умовах: 1 (одиниця) — це сума позики, а процентні ставки є коефіцієнтами до суми позики, тобто до одиниці. Очікуваний темп інфляції також є коефіцієнтом. Ліва частина рівняння визначає номінальну кількість грошей, яку має повернути позичальник по закінченні терміну використання позики. Вона складається з основної суми, тобто позики, і процентних платежів за використання позики. Права частина рівняння показує, як номінальна кількість грошей, що підлягає поверненню, залежить від реальної процентної ставки та очікуваного темпу інфляції.

Після нескладних перетворень рівняння (5.23) номінальну процентну ставку можна визначити за формулою

(5.24)

(5.24)

Щоб перевірити обґрунтованість формули (5.24), розглянемо такий приклад. Припустимо, що позика становить 1000 грн, реаль-

на процентна ставка — 8 %, очікуваний темп інфляції — 5 %. Тоді номінальна кількість грошей, що підлягає поверненню, становитиме:

(1000 + 1000 ´ 0,08) ´ 1,05 = 1134 (грн).

Отже, номінальний процент дорівнює 134 грн. (1134 – 1000), а номінальна процентна ставка становить 13,4 % (134 : 1000 ´ 100). Використаємо прийняті умови та обчислимо номінальну процент-

ну ставку за формулою (5.24):

і = 0,08 + 0,05 (0,08 ´ 0,05) = 0,134 ´ 100 = 13,4 (%).

Результати проведених обчислень показують, що формула (5.24) є точним математичним засобом визначення номінальної процентної ставки. Її особливість полягає в тому, що добуток  є несуттєвою величиною, якою можна знехтувати. Тому для визначення номінальної процентної ставки макроекономісти користуються спрощеною формулою:

є несуттєвою величиною, якою можна знехтувати. Тому для визначення номінальної процентної ставки макроекономісти користуються спрощеною формулою:

. (5.25)

. (5.25)

Рівняння (5.25) називають рівнянням Фішера. Воно показує, що номінальна процентна ставка може змінюватися в разі зміни реальної процентної ставки та/або внаслідок інфляції. Згідно з рівнянням Фішера зростання очікуваного темпу інфляції на один процентний пункт збільшує номінальну процентну ставку також на один процентний пункт. Такий зв’язок між номінальною процентною ставкою і темпом інфляції називають ефектом Фішера.

На базі рівняння Фішера можна визначити очікувану реальну процентну ставку:

. (5.26)

. (5.26)

Як видно з формули (5.26), реальна процентна ставка — це різниця між номінальною процентною ставкою та очікуваним темпом інфляції. Але реальну процентну ставку можна обчислювати і на базі фактичного темпу інфляції. Така можливість випливає з особливості формування рівня реальної процентної ставки порівняно з номінальною процентною ставкою.

Номінальна процентна ставка, яка фіксується у відповідних угодах, установлюється до моменту надання позики і не змінюється протягом усього терміну її використання. Тому під час визначення її рівня можна врахувати лише очікувану інфляцію. За інших умов формується рівень реальної процентної ставки. Вона є похідною величиною — обчислюється за допомогою коригування номінальної процентної ставки з урахуванням інфляції. Оскільки очікуваний темп інфляції, як правило, не збігається з фактичним, то слід розрізняти два види реальної процентної ставки: очікувану реальну процентну ставку (ex ante) та фактичну реальну процентну ставку (ex post). Остання визначається за формулою

, (5.27)

, (5.27)

де  — фактичний темп інфляції.

— фактичний темп інфляції.

Реальна процентна ставка є важливим чинником економічної кон’юнктури. Якщо номінальна процентна ставка — це інструмент, який регулює розрахунки між позикодавцем і позичальником, то реальна процентна ставка обумовлює мотивацію до отримання та надання позики.

Щоб розкрити мотиваційну роль реальної процентної ставки порівняємо між собою дві ситуації. Спочатку припустимо, що ви надали позику за 10 % річних і очікуєте протягом року нульову інфляцію. Внаслідок надання позики наприкінці року ви отримуєте грошей на 10 % більше за суму позики. При цьому такий приріст грошей є не лише номінальним, а й реальним, тобто у перерахунку на товари і послуги, які ви можете купити за отримані гроші. В даному випадку реальна процентна ставка, яку ви заробили, згідно з рівнянням Фішера (5.27) становить 10 % (10 – 0)

Тепер припустимо іншу ситуацію, в якій процентна ставка зросла до 15 %, а очікуваний темп інфляції становитиме 20 %. Хоча ви будете мати номінальних грошей на 5 % більше, ніж у попередньому випадку, за товари і послуги ви змушені платити на 20 % більше. В результаті за свій процентний дохід ви можете купити на 5 % менше товарів і послуг, ніж раніше, тобто ваше матеріальне становище погіршало на 5 %. Це випливає з рівняння Фішера:

Безумовно, як позикодавець ви не зацікавлені надавати позику за таких умов, бо, визначаючи свою вигоду через кількість товарів і послуг, в цьому випадку ви не заробляєте, а втрачаєте. Позичальнику, навпаки, такі умови є вигідними, оскільки його процентні платежі в реальному виразі фактично приносять дохід.

Отже, коли реальні процентні ставки низькі, то існують більші стимули для отримання позик і менші — для надання позик. Ця обставина суттєво впливає на рішення економічних суб’єктів, зокрема на рішення домогосподарств щодо заощадження, банків щодо надання позик, підприємств щодо отримання позик.

1. Пропозиція грошей — це сукупність грошових активів, які використовуються в національній економіці в кожний окремий період часу. Залежно від рівня ліквідності всі грошові активи об’єднуються в грошові агрегати: МО = готівка (гроші поза банками); М1 = МО + кошти на поточних рахунках у національній валюті; М2 = М1 + строкові кошти в національній валюті та валютні кошти; М3 = М2 + кошти клієнтів у довірчому управлінні та цінні папери власного боргу банків.

2. Пропозиція грошей передусім є функцією від грошової бази, яка складається з готівки поза банками і банківських резервів. Останні є сумою двох компонентів: обов’язкових резервів і надлишкових резервів. Іншою змінною функції грошової пропозиції є грошовий мультиплікатор, який знаходиться в оберненій залежності від резервної норми та коефіцієнта готівки. У графічних моделях пропозиція грошей розглядається як функція від процентної ставки. Вплив процентної ставки на пропозицію грошей відбувається опосередковано — через грошовий мультиплікатор. Чим вищою є процентна ставка, тим нижчі коефіцієнт готівки

і резервна норма і тим більшими є грошовий мультиплікатор і пропозиція грошей за даної грошової бази. Отже, пропозиція грошей є зростаючою функцією від процентної ставки. Тому крива пропозиції грошей має додатний нахил.

3. Попит на гроші — це запаси (залишки) грошових активів, якими бажають володіти економічні суб’єкти в кожний окремий період часу. Згідно з класичною теорією попит на гроші є зростаючою функцією номінального доходу, помноженого на коефіцієнт пропорційності. При цьому у І. Фішера коефіцієнт пропорційності є постійною величиною, а на думку кембриджських економістів, він може коливатися залежно від схильності економічних суб’єктів до заощаджень.

4. Кейнс виділяв три мотиви, що викликають у людей попит на гроші: трансакційний, застережний та спекулятивний. Перші два мотиви він пояснює потребою людей в грошах для здійснення купівельних операцій, яка знаходиться в прямій залежності від доходу. Спекулятивний мотив пов’язується з бажанням людей заощаджувати певну частину своїх доходів, яке залежить від рівня процентної ставки. Процентна ставка визначає альтернативну вартість грошей, яка дорівнює втратам від неотриманого процента. Це зумовлює обернену залежність попиту на гроші від процентної ставки. Кейнс акцентував увагу на те, що попит на гроші — це попит на реальні грошові запаси, які визначаються за допомогою коригування номінальних грошей на рівень цін. У зв’язку

з цим у кейнсіанській функції попиту на гроші основною змінною є не номінальний, а реальний дохід.

5. Фрідманівська функція попиту на гроші помітно відрізняється від кейнсіанської функції. По-перше, якщо Кейнс спирається у своїй функції на поточний дохід, то М. Фрідман — на постійний дохід, який дорівнює середньому доходу у довготривалому періоді. По-друге, якщо у Кейнса процентна ставка є чинником попиту на гроші, то у Фрідмана вона не впливає за грошовий попит. Це пояснюється тим, що процентні ставки за всіма фінансовими активами змінюються приблизно однаково. Тому альтернативна вартість зберігання грошей є незмінною величиною. У підсумку попит на гроші у Фрідмана є лише зростаючою функцією від постійного реального доходу.

6. Будь-яка теорія має право на існування, якщо її положення підтверджуються фактами. С. Гольфельд на основі емпіричних досліджень довів, що попит на гроші реагує на зміни рівня процентних ставок, але з меншою еластичністю, ніж на зміни рівня реального доходу. Це свідчить про обґрунтованість кейнсіанської функції попиту на гроші, згідно з якою він знаходиться в прямій залежності від реального доходу та оберненій залежності — від процентної ставки. Для унаочнення кейнсіанської функції попиту на гроші використовують графічну модель, в якій крива попиту на гроші є спадною функцією від процентної ставки і тому має від’ємний нахил. У такій моделі дохід є екзогенною змінною,

і викликає зміщення кривої попиту на гроші у відповідний бік.

7. Рівновага на грошовому ринку свідчить про те, що на цьому ринку не має ні профіциту, ні дефіциту грошей. Але така ситуація існує лише в тенденції, яка постійно порушується і відновлюється. Рівновага грошового ринку може порушуватися зміною доходу або зміною грошової бази чи незбалансованою зміною доходу і грошової бази.

8. Якщо рівновага порушується зростанням доходу за незмінності грошової бази, то попит на гроші як функція доходу зростає. Це викликає нестачу грошей, збільшення пропозиції негрошових активів, наприклад облігацій. Тому ціни на облігації падають, що підвищує процентну ставку. Це, з одного боку, загальмує збільшення попиту на гроші; з іншого — дещо підвищить грошовий мультиплікатор і збільшить пропозицію грошей. Процентна ставка зростатиме допоки приріст попиту на гроші не врівноважиться зі збільшенням пропозиції грошей.

9. Якщо рівновага порушується приростом грошової бази за незмінності доходу, то пропозиція грошей збільшується і з’являється їх надлишок. Це збільшує попит на облігації і викликає зростання їхньої ціни та зниження процентної ставки. Внаслідок цього зростає попит на гроші і падає грошовий мультиплікатор, який гальмує приріст пропозиції грошей. Процентна ставка знижуватиметься допоки на ринку грошей не встановиться рівновага.

10. Якщо забезпечується збалансована зміна доходу і грошової бази, то збільшення попиту на гроші, викликане зростанням доходу, дорівнює збільшенню пропозиції грошей, викликаному цільовою емісією грошової бази. За цих умов рівновага не порушується і процентна ставка не змінюється. В разі здійснення незбалансованої зміни доходу і грошової бази виникає нестача або надлишок грошей. У таких випадках урівноваження грошового ринку відбувається за допомогою процентної ставки.

11. Процентна ставка відображує вартість послуги, пов’язаної з грошовим запозиченням, яка встановлюється в процентах до суми запозичених грошей. Залежно від способів грошового запозичення застосовуються різні процентні ставки. Але макроекономісти, як правило, використовують не конкретні процентні ставки, а процентну ставку як агрегат, який відображає загальний рівень процентних ставок в економіці.

12. Реальна процентна ставка — це така ставка процента, яка визначає реальну кількість грошей, що її може отримати позикодавець, або кількість товарів і послуг, яку він може купити за цю кількість грошей. Номінальна процентна ставка — це така ставка процента, яка формується ринком з урахуванням реальної процент-

ної ставки та інфляції. Оскільки на момент укладання угоди між позичальником і позикодавцем фактична інфляція в період використання позики є невідомою величиною, то у разі визначення номінальної ставки процента враховується очікувана інфляція.

13. Рівняння, яке є сумою реальної процентної ставки та очікуваної інфляції, називається рівнянням Фішера  . На базі цього рівняння визначається реальна ставка процента. Якщо від номінальної ставки процента відняти очікувану інфляцію, то отримаємо очікувану реальну процентну ставку

. На базі цього рівняння визначається реальна ставка процента. Якщо від номінальної ставки процента відняти очікувану інфляцію, то отримаємо очікувану реальну процентну ставку  . Якщо від номінальної ставки процента відняти фактичну інфляцію, то отримаємо фактичну реальну процентну ставку

. Якщо від номінальної ставки процента відняти фактичну інфляцію, то отримаємо фактичну реальну процентну ставку  . Реальна процентна ставка є важливим чинником економічної кон’юнктури. На відміну від номінальної процентної ставки, яка є інструментом, що регулює розрахунки між позикодавцем і позичальником, реальна ставка процента визначає мотивацію до отримання та надання позики.

. Реальна процентна ставка є важливим чинником економічної кон’юнктури. На відміну від номінальної процентної ставки, яка є інструментом, що регулює розрахунки між позикодавцем і позичальником, реальна ставка процента визначає мотивацію до отримання та надання позики.

| Альтернативна вартість грошей | Ефект Фішера |

| Банківські депозити | Застережний мотив |

| Банківські резерви | Кейнсіанська функція попиту на гроші |

| Готівка | Коефіцієнт готівки |

| Грошова база | Ліквідність |

| Грошовий мультиплікатор | Надлишкові резерви |

| Грошові агрегати | Номінальна процентна ставка |

| Депозитний мультиплікатор | Номінальні грошові запаси |

| Обов’язкові резерви | Рівняння Фішера |

| Очікуваний темп інфляції | Спекулятивний мотив |

| Попит на гроші | Теорія переваги ліквідності |

| Постійний дохід | Трансакційний мотив |

| Пропозиція грошей | Фрідманівська функція попиту на гроші |

| Процентний дохід | Функція попиту на гроші кембриджських економістів |

| Реальна процентна ставка | Функція попиту на гроші Фішера |

| Реальні грошові запаси | Функція пропозиції грошей |

| Резервна норма | Центральний банк |

| Ринок грошей | Ціна облігації |

| Рівняння кількісної теорії грошей | Швидкість обігу грошей |

1. Дайте визначення пропозиції грошей та охарактеризуйте агрегати, з яких вона складається.

2. Поясність параметри, які визначають величину та структуру грошової бази.

3. Розкрийте алгоритм мультиплікації грошової бази.

4. Поясніть, чому крива пропозиції грошей має додатний

нахил.

5. Розкрийте інструментарій класичної теорії попиту на гроші.

6. У чому полягає вклад Кейнса в розвиток теорії попиту на гроші?

7. Зробіть порівняльний аналіз кейнсіанської і фрідманівської функцій попиту на гроші.

8. Розкрийте алгоритм урівноваження грошового ринку, якщо рівновага була порушена:

а) збільшенням доходу на умовах незмінності грошової бази;

б) збільшенням грошової бази за незмінності доходу;

в) збільшенням доходу на умовах підтримання процентної ставки на стабільному рівні.

9. Спираючись на рівняння Фішера, поясність відмінність між реальною та номінальною процентними ставками.

10. Припустимо, що rr становить 0,2; cr — 0,25: а) Чому дорівнює грошовий мультиплікатор? б) Центральний банк має намір збільшити пропозицію грошей на 200 млн грн. На яку суму він повинен збільшити грошову базу?

11. Припустимо, що Національний банк продав суб’єктам приватної економіки депозитних сертифікатів на суму 100 млн грн. При цьому rr становить 0,15; cr — 0,4. Обчисліть загальний приріст пропозиції грошей, а також приріст депозитів і готівки.

12. Попит і пропозиція на грошовому ринку становлять відповідно 100,0 млрд і 98,75 млрд грн. При цьому rr дорівнює 0,2; cr — 0,3. На яку суму Національний банк має збільшити грошову базу, щоб урівноважити грошовий ринок на умовах незмінності процентної ставки?

Дата добавления: 2015-11-01; просмотров: 1394;