Местоположение объектов-аналогов

| Объект сравнения № 3 |

| Объект сравнения № 5 |

Источник информации: 2Гис Пермь, октябрь 2015

Источник информации: 2Гис Пермь, октябрь 2015

2.

| Объекты сравнения № 1,2,4 |

| Объект оценки |

| Объект сравнения № 5 |

3. Корректировка на тип дома – объект оценки и все объекты сравнения расположены в панельных жилых домах типа постройки « «Брежневка». Планировочные и конструктивные решения данных типов домов сопоставимы, корректировка не производится.

4. Корректировка на этаж расположения - необходима в том случае, если этаж расположения объектов существенно отличаются. Расчет корректировки на этаж представлен в Приложении №2 к данному отчету.

Таблица 16.2.2.

| Первый этаж | Средний этаж | Последний этаж | |

| Первый этаж | 0% | -3% | -1% |

| Средний этаж | 3% | 0% | 2% |

| Последний этаж | 1% | -2% | 0% |

Объект оценки и объекты сравнения № 1,3 расположены на последних этажах, корректировка не производится. Объекты сравнения № 2,4 расположены на первых этажах, производится корректировка в размере «1%».Объект сравнения №5 находится на среднем этаже, поэтому к нему принимают корректировку в размере «-2%»

5. Корректировка на транспортную доступность для всех аналогов оценивается как хорошая, поправки не применяются.

6. Корректировка на состояние жилого дома -объект оценки и все объекты сравнения находятся в жилых домах хорошего состояния, корректировка не производится.

7. Корректировка на внутреннюю отделкуучитывает разницу в качестве отделки объекта оценки по сравнению с качеством отделки аналогов. Величина поправки определяется экспертным путем, в соответствии со сложившимися на дату оценки цен на стройматериалы и работы специализированных организаций (сеть супермаркетов «Супер-строй Пермь», гипермаркет «Масштаб», гипермаркет «Castorama» и т.д.). Объект оценки (исходя из допущения) имеет отделку, требующую ремонта. Объекты сравнения № 1, 2, 4 имеют тип отделки Стандарт, производится корректировка в размере «-3,000» тыс.руб. Объекты сравнения № 3,5 имеют тип отделки Простая с элементами Стандарта, производится корректировка в размере «-1,000» тыс.руб.

Таблица 16.2.3

| Сопоставимый объект | Без отделки | Требуется капитальный ремонт | Требуется ремонт (косм.) | Простая | Стандарт | Евроремонт | Эксклюзивный евроремонт |

| Объект оценки | |||||||

| Без отделки | -2000 | -3000 | -5000 | -7000 | -12000 | ||

| Требуется капитальный ремонт | -2000 | -3000 | -5000 | -7000 | -12000 | ||

| Требуется ремонт (косм.) | -1000 | -3000 | -5000 | -10000 | |||

| Простая | -2000 | -4000 | -9000 | ||||

| Стандартное | -2000 | -7000 | |||||

| Евроремонт | -5000 | ||||||

| Эксклюзивный евроремонт |

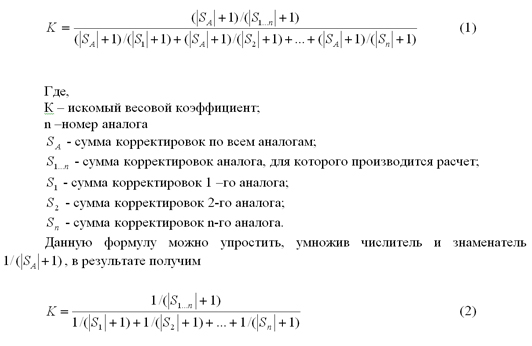

Принятие весов для аналогов было выполнено математическим способом расчета весовых коэффициентов. Для этого необходимо рассчитать параметр, обратный удельному весу суммы корректировок по каждому аналогу в общей сумме корректировок аналогов (чем больше удельный вес, тем меньше весовой коэффициент, и наоборот). Производить расчет предлагается по следующей формуле:

Стоимость 1 кв. м. объекта оценки по состоянию на 20.10.2015 г. составляет:

48 723 рубля.

Рыночная стоимость объекта оценки составляет:

РСквартиры = РС 1 кв. м х Sплощадь общая= 48 723 х 43,8=2 134 075 рублей.

ДОХОДНЫЙ ПОДХОД

Определение рыночной стоимости объекта недвижимости доходным подходом основывается на принципе ожидания. В соответствии с этим принципом типичный инвестор, то есть покупатель объекта недвижимости, приобретает его в ожидании получения в будущем доходов от использования. То есть, рыночная стоимость объекта недвижимости может быть определена как сумма предполагаемых доходов от использования помещения с учетом в перспективе ее перепродажи (реверсии).

На первом этапе при использовании доходного подхода составляется прогноз будущих доходов от сдачи оцениваемых площадей в аренду за период владения, т.е. время, в течение которого инвестор собирается сохранить за собой право собственности на объект недвижимости. Арендные платежи очищаются от всех эксплуатационных периодических затрат, необходимых для поддержания недвижимости в требуемом коммерческом состоянии и управления. После чего прогнозируется стоимость объекта в конце периода владения в абсолютном или долевом относительно первоначальной стоимости выражении – так называемая величина реверсии. На последнем этапе спрогнозированные доходы и реверсия пересчитываются в текущую стоимость посредством методов прямой капитализации или дисконтированного денежного потока.

Прямая капитализация используется, если доход от объекта оценки стабилен (равномерно возрастает, снижается или остается на неизменном уровне) в долгосрочном периоде. Величина стоимости определяется по методу прямой капитализации с использованием только двух переменных: спрогнозированной величины чистого годового дохода и соответствующей ставки капитализации. Таким образом, стоимость определяется делением спрогнозированного годового дохода на рыночное значение ставки капитализации, которая или выявляется на основе ретроспективной или текущей информации о продажах и арендных соглашениях, или рассчитывается на условиях компенсации изменения стоимости первоначального капитала за период владения.

Второй метод, используемый в рамках доходного подхода - метод дисконтированных денежных потоков - определяет стоимость недвижимости как сумму текущих стоимостей будущих доходов путем раздельного дисконта каждого из периодических доходов и спрогнозированной будущей стоимости недвижимости. При этих расчетах используется ставка дисконта, в качестве которой применяется соответствующая ставка дохода на капитал, иначе называемая нормой прибыли или нормой отдачи. Метод дисконтированных денежных потоков позволяет учесть неравномерные колебания доходов и расходов во времени.

Доходный подход в данном случае не использовался, т.к. расчеты, полученные при использовании данного подхода, отражают ту предельную стоимость, больше которой не будет платить потенциальный инвестор, рассчитывающий на типичное использование объекта и на принятые ставки доходности. В данном случае объект оценки квартира, назначение которой: жилое, согласно предоставленным документам. Использование многих параметров, определяемых экспертно в доходном подходе (потери на недобор арендной платы, ставка капитализации и др.), снижают достоверность определяемого значения стоимости, поэтому доходный подход был исключен оценщиком из расчетов.

Дата добавления: 2015-10-29; просмотров: 3221;