Понятие и виды хозяйственного учета

Сущность, цели и значение бухгалтерского учета в современных условиях

В лекции рассматриваются следующие вопросы:

1. Понятие и виды хозяйственного учета

2. Цели, задачи, функции и требования к ведению бухгалтерского учета

3. Измерители в бухгалтерском учете

4. Пользователи бухгалтерской информации

5. Принципы бухгалтерского учета

6. Нормативно-правовые акты, регулирующие бухгалтерский учет

7. Исторические этапы развития бухгалтерского учета

Литература:

1. Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет. Учебник для бакалавров. – М.: Проспект, 2014.

2. Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.1998 № 34н, с изменениями от 30 декабря 1999 г. № 107н, от 24 марта 2000 г. № 31н, от 18 сентября 2006 г. № 116н, от 26 марта 2007 г. № 26н, от 25.10.2010 № 132н, от 24.12.2010 № 186н)

4. Положения по бухгалтерскому учету

Понятие и виды хозяйственного учета

Обязательным условием существования человеческого общества является производство материальных благ, которые необходимы для удовлетворения потребностей человека в виде жилища, одежды и и прочих их видов.

Хозяйственная деятельность человека многообразна. Она постоянно совершенствуется и усложняется. Хозяйственный комплекс представляет собой сложный механизм, который состоит из следующих звеньев:

| ||||||

| ||||||

| ||||||

| ||||||

Рис. 1. Звенья народного хозяйства страны

Для управления на всех уровнях системой народного хозяйства необходима информация. Формирование данной информации осуществляет хозяйственный учет.

Хозяйственный учет - система количественного отражения и качественной характеристики, хозяйственной деятельности в целях более эффективного управления ею и контроля.

Потребность в хозяйственном учете возникла на самых ранних этапах развития человеческого общества. Уже в глубокой древности человечеству не безразлично было знать, какое количество ресурсов оно имеет или должно иметь для своего существования, а также, сколько ему понадобится затратить рабочего времени на производство этих средств.

Хозяйственный учет – это функция управления общественным производством. Необходимость управления общественным производством ведет к возникновению хозяйственного учета, который исторически обусловлен способом общественного производства, осуществляется в интересах общества, совершенствуется с развитием общества, его производственных сил и отношений.

Следовательно, содержание хозяйственного учета, его цель и задачи не являются одинаковыми для каждого общественного строя.

На каждой ступени развития человеческого общества особенности и задачи учета обусловлены способом общественного производства. Трудно представить время, когда люди вообще не умели считать. Счет возник, когда у человека появилось, что считать, и, когда он научился отвлекаться от всех других свойств пересчитываемых предметов, кроме числа, а именно, имея прирученных животных, и зная их в лицо, он уже принимал во внимание только их количество, отвлекаясь от того, что все эти животные отличаются полом, возрастом и т.д. Именно хозяйственные потребности, необходимость учета привело к появлению счета, который становится все более развитым по мере того, как приумножались блага у людей.

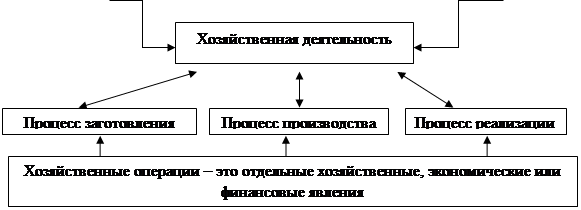

Хозяйственный учет - это учет хозяйственной производственной деятельности человеческого общества. Необходимость учета вытекает из потребностей самого процесса производства. Известно, что основой существования человеческого общества является производство материальных благ. В процессе производства обществу требуется определенная информация, сведения о ходе процесса производства, т.е. обществу необходимы сведения о том, какие материальные ценности производятся, в каком количестве, какие средства вкладываются в производство, какие затраты труда используются и ряд других вопросов, связанных с процессами распределения, обмена и потребления. Эти сведения можно получить только с помощью учета.

Хозяйственный учет состоит из таких элементов (этапов):

1)Наблюдение - целенаправленное восприятие объективной действительности, обусловленное определенным заданием;

2) Измерение - получение количественной характеристики факторов и явлений хозяйственной деятельности;

3) Регистрация - получение качественной характеристики факторов и явлений хозяйственной деятельности;

4) Группировка;

5) Передача информации (в пространстве и времени);

6) Обобщение.

Таким образом, хозяйственный учет - это способ количественного отражения и качественной характеристики хозяйственных операций с помощью наблюдения, измерения и регистрации(отображении)с целью получения правдивой и непредвзятой учетной информации для контроля и управления субъектом хозяйствования.

Единая система хозяйственного учета на предприятии, в отрасли и государстве вообще обеспечивается тремя неразрывно связанными видами учета: оперативно-техническим, статистическим и бухгалтерским.

|

Рис

Рис. 2. Виды учета, используемые на предприятии

Оперативно-технический учет имеет ряд специфических особенностей присущих только этому виду учета. Одна из важнейших его характеристик -срочность получения информации. От оперативного учета не требуется абсолютной достоверности, т. к. оперативные данные не дают полной характеристики отдельных явлений, действий или фактов хозяйственной деятельности.

Оперативно - технический учет осуществляется непосредственно на месте (цех, склад, ферма, поле) и обеспечивает немедленное наблюдение и регистрацию выполненных производственных и коммерческих операций и других факторов хозяйственной деятельности предприятия, организации или учреждения. Цель оперативного учета - быстрое получение информации про ход производства, что не имеют непосредственного отображения в текущем учете.

С помощью оперативного учета получают данные об ежедневном выпуске продукции, отгрузке и реализации продукции, товаров, о затратах сырья и других материальных ценностей, трудовых затратах и т.д. Учет охватывает и те хоз. операции, которые не имеют непосредственного отображения в бухгалтерском и статистическом учете. Показатели оперативного учета используются для обеспечения контроля. Они часто не документируются, а докладываются устно. Для обеспечения необходимой информации данные оперативного учета получают путем наблюдения, а также используют современную оргтехнику. В процессе оперативного учета, как правило используют натуральные, трудовые и денежные измерители. Оперативно — техническим учетом обязаны заниматься работники всех служб предприятия - производственной, технической, бухгалтерской, снабжения, кадров и т. д.

Подготовленная к пользованию первичная информация группируется и обобщается по объектам управления в оперативном учете. Например, учет явки (неявки) персонала организации на работу, учет поступления материалов от поставщиков на склад, выписка расходного кассового ордера относятся к процедурам первичного учета, а отчет заведующего складом, отчет кассира, сведения о посеве, посадке культур, уборке урожая - это продукты оперативного учета.

Первичная учетная информация является обязательной как для оперативного, так и для всех других видов учета, составляющих систему хозяйственного учета. Учетный процесс завершается обобщением полученных учетных показателей.

Сгруппированные и обобщенные показатели позволяют контролировать деятельность предприятия и управлять ею. С помощью хозяйственного учета получают данные о работе каждой организации, отрасли, экономики страны в целом.

Статистический учет - это планомерный сбор и изучение массовых количественных и качественных явлений и закономерностей общего развития в конкретных условиях места и времени (перепись населения и наличия оборудования, определения средней заработной платы работников предприятия по категориям, количество и качество выпущенной продукции, использования рабочего времени и т. д.). Данные о хозяйственных и производственных изменениях статистический учет получает из оперативно - технического и бухгалтерского учета.

Таким образом, на основании статистического учета определяются количественные и качественные показатели работы каждого предприятия. Операции и явления предприятия подлежат статистическому наблюдению, группировке, исчислению средних и относительных величин, индексов, построения рядов динамики, анализа и т. д. Исходя из этого, статистический учет представляет собой систему изучения, обобщения и контроля массовых явлений, что имеют общегосударственный характер.

Бухгалтерский учет основан на строгом соблюдении документирования операций и реализуется на основании государственных правовых актов, т. е. на основании правовых факторов, что предусматривают возникновение производственных подразделений и существование разных организационно-правовых форм предприятия. Построение бухгалтерского учета зависит от развития всех факторов, что обуславливают его сущность. Он основывается как на документировании всех хозяйственных процессов, так и проведении периодических инвентаризаций, обеспечивает определение и мобилизацию резервов предприятия с целью снижения себестоимости производимой продукции.

Бухгалтерский учет является основным видом учета на предприятии, поскольку он представляет собой систему сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации многообразных средств и хозяйственных операций.

Бухгалтерский учет регистрирует весь ход хозяйственных процессов. Это необходимо для систематизации и получения полного представления о них за определенные отрезки времени. Регистрация первичных хозяйственных операций осуществляется на основании первичных документов, которые охватывают все хозяйственные операции, придают учету доказательную силу, позволяют осуществлять контроль, получать полные, достоверные и обоснованные сведения.

Бухгалтерский учет – это система выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации в стоимостной оценке о деятельности предприятия внешним и внутренним пользователям для принятия решений.

В данном определении отражены основные этапы учетного процесса (выявление, измерение, регистрация, накопление, обобщение, хранение и передача пользователям) и основные отличия бухгалтерского учета от статистического.

В условиях рыночной экономики бухгалтерский учет является информационной системой, которая представляет собой важнейший элемент экономики, связывающий воедино как частные, так и государственные организации. Бухгалтерский учет позволяет предоставлять информацию, необходимую для принятия хозяйственно-финансовых решений в частном секторе и политических решений – в государственном.

Итак, целью ведения бухгалтерского учета является предоставление пользователям для принятия решений полной, достоверной и непредвзятой информации о финансовом состоянии, результатах деятельности в движении денежных средств предприятия.

В свою очередь бухгалтерский учет подразделяют на:

1) Финансовый учет

2) Внутрихозяйственный (управленческий) учет.

3)Налоговый учет

Финансовый учет комплексно охватывает учетную информацию, которая характеризует финансовое и имущественное состояние предприятия, и предназначен для внешних пользователей. Это обуславливает регламентацию финансового учета и форм отчетности.

Данные финансового учета используют менеджеры и внешние пользователи (акционеры, банкиры, кредиторы и т.д.)

Финансовый учет основан на положениях по бухгалтерскому учету, принятых в Российской Федерации, которые отвечают общепринятым международным стандартам и принципам. Ведение финансового учета на предприятиях России обязательно для всех предприятий и организаций. Финансовый учет отражает историческую информацию о финансово-хозяйственной деятельности предприятия, так как бухгалтерские отчеты составляются после совершения хозяйственных операций. Информация финансового учета является единообразной и пользователи, участники рыночного процесса, получают ее в одинаковой степени. Данная информация носит объективный характер и поддается проверке.

Бухгалтерский финансовый учет - это комплексный систематический учет всей хозяйственной деятельности предприятия через всеобщее, полное и непрерывное отображение хозяйственных операций за отчетный период. Его осуществляют соответственно с требованиями международных и национальных стандартов, нормативных актов бухгалтерского учета.

К объектам учета принадлежат активы предприятия, а также капитал и обязательства предприятия, а именно, установленный уставной капитал, обязательства предприятия перед партнерами, обязанности перед государством по налогам, перед собственным работниками по оплате труда и др.

Цель бухгалтерского финансового учета - обеспечение управленческого аппарата, соответствующих служб необходимыми достоверными данными о хозяйственных процессах, которые происходят на предприятии и его финансовом положении на определенную дату.

Внутрихозяйственный (управленческий) учет охватывает все виды учетной информации, которая измеряется, формируется, систематизируется, анализируется, интерпретируется и передается для внутреннего использования, необходима для принятия управленческих решений, контроля за производственно-хозяйственной деятельностью предприятия.

Внутрихозяйственный учет - это система обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием.

В практике принятия управленческих решений бухгалтерский учет называют языком бизнеса. Как любой язык, бухгалтерский учет развивается и изменяется в соответствии с изменяющимися потребностями предприятий России.

В отличие от финансового учета ведение управленческого учета необязательно и всецело зависит от администрации предприятия. Посторонние организации и лица не оказывают влияния на систему управленческого учета.

Управленческий учет обеспечивает информацией оперативное, тактическое, стратегическое, экономическое, технологическое, инновационное и структурное управление предприятием. Управленческий учет позволяет формировать информацию на будущее и влиять на ход производственно-хозяйственной деятельности предприятий. Он формируется на предприятии самостоятельно исходя из необходимости, базируется на тех же принципах, что и финансовый учет.

Информация управленческого учета предназначена для внутреннего потребления и используется для принятия управленческих решений.

Налоговый учет – это система наблюдения, измерения и расчетов налоговых платежей в бюджет, контроля над их начислением и своевременностью уплаты.

Налоговый учет решает следующие задачи:

- определение валовых доходов и валовых расходов с целью расчета прибыли к налогообложению;

- осуществление налоговых расчетов по всем видам налогов и отражение их на счетах бухгалтерского учета;

- составление налоговых деклараций и отчетов, их предоставление в указанные сроки налоговым и другим органам.

Цель всех видов учета – предоставление пользователям данных о ходе хозяйственной деятельности для того, чтобы обеспечить наиболее рациональное ее осуществление и способность наилучшему удовлетворению потребностей пользователей информации. Каждый из видов учета способствует достижению этих целей. Отражая различные стороны единого предмета – процесса расширенного воспроизводства, отдельные виды учета взаимно развивают и дополняют друг друга.

Креативный учет. Его элементы встречаются еще в 19 столетии. Уже тогда путем создания резервов бухгалтеры-практики начали скрывать доход. Креативный подход получил широкое применение с выходом на арену бухгалтерских товариществ, которым присуще отделение собственности от управления и, как результат, несоответствующие интересы владельцев от управляющих. Предусловием его расширения были отсутствие бухгалтерских стандартов и законодательных актов.

Дата добавления: 2015-10-19; просмотров: 1616;