Нормативно-правовые акты, регулирующие бухгалтерский учет

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Минфином России.

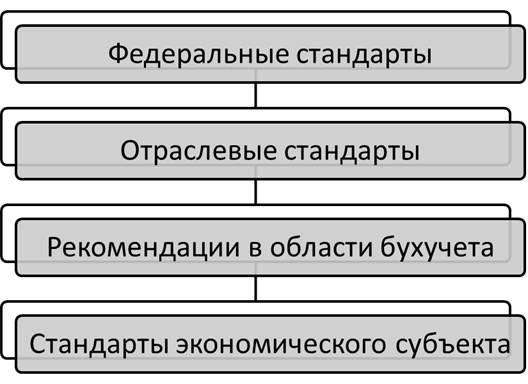

В России ведется постоянная работа по совершенствованию системы правового и методического регулирования бухгалтерского учета, базирующейся на четырехуровневой системе нормативно-правовых актов.

Рис. 3 Системы нормативно-правового регулирования бухгалтерского учета

Федеральные стандарты независимо от вида экономической деятельности устанавливают:

1) определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в рубли;

4) требования к учетной политике;

5) план счетов бухгалтерского учета и порядок его применения;

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу, отчету о финансовых результатах и отчету о целевом использовании средств;

7) условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

8) состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

9) состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

10) упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетности, для субъектов малого предпринимательства.

Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета.

Рекомендации в области бухгалтерского учета могут приниматься в отношении порядка применения федеральных и отраслевых стандартов, форм документов бухгалтерского учета, за исключением установленных федеральными и отраслевыми стандартами организационных форм ведения бухгалтерского учета, организации бухгалтерских служб экономических субъектов, технологии ведения бухгалтерского учета, порядка организации и осуществления внутреннего контроля их деятельности и ведения бухгалтерского учета, а также порядка разработки этими лицами стандартов.

Рекомендации в области бухгалтерского учета не должны создавать препятствия осуществлению экономическим субъектом его деятельности.

Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета.

Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются этим субъектом самостоятельно.

Федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами. Рекомендации в области бухгалтерского учета применяются на добровольной основе.

Дата добавления: 2015-10-19; просмотров: 1155;