Оценка стратегии

Оценка стратегии проводится путем сравнения результатов работы с целями. Процесс оценки используется в качестве механизма обратной связи для корректировки стратегии. Чтобы быть эффективной, оценка должна проводиться системно и непрерывно. Надлежащим образом разработанный процесс должен охватывать все уровни — сверху вниз. При оценке процесса стратегического планирования следует ответить на пять вопросов:

1. Является ли стратегия внутренне совместимой с возможностями организации?

2. Предполагает ли стратегия допустимую степень риска?

3. Обладает ли организация достаточными ресурсами для реализации стратегии?

4. Учитывает ли стратегия внешние опасности и возможности?

5. Является ли эта стратегия лучшим способом применения ресурсов фирмы?

Существует ряд критериев, как количественных, так и качественных, которые используются в процессе оценки. Эти критерии представлены в табл. 10.5.

Имеются, несомненно, проблемы, связанные с определением количественных показателей и оценкой стратегии. Серьезнейшее давление на оценку стратегии оказывает фактор времени. Давление со стороны акционеров, требующих немедленных результатов, оказывает деструктивное воздействие на стратегию и ведет к преобладающему выбору вариантов с малой степенью риска. Одной из причин успеха японского предпринимательства является приверженность долгосрочным Программам. Весьма малое число стратегий дает немедленные результаты.

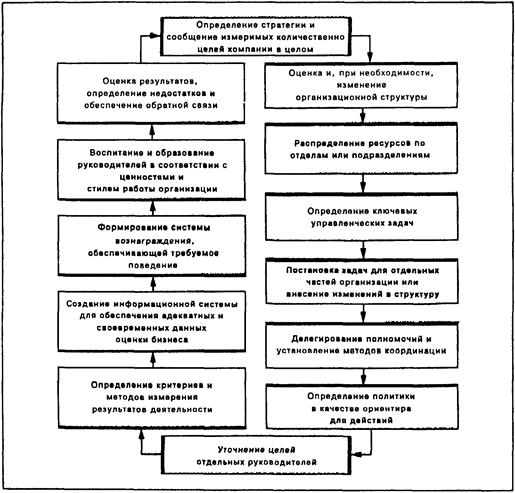

Рис. 10.5. Процесс реализации стратегии.

Следующей проблемой будет точность измерений. Руководители обладают возможностью подправить данные или проценты, чтобы улучшить «внешний вид» результатов работы. В судебном процессе, связанном с покупкой контрольного пакета акций, судья обнаружил, что фирма «Шарон Стил Корпорейшн», использовала бухгалтерские методы, которые завышали ее доходы. «Шарон» заставили показать свой уровень доходов, снизив их на 45%. В числе своих выводов судья отметил: «Шарои» в отчетах показала свои запасы железной руды больше на 4,7 млн. долл.; увеличила отгрузки в филиал и регистрировала конечные счета дебиторов как доход; в один год вносила избыточные 1,2 млн. долл. в свой пенсионный фонд, а на следующий год регистрировала эти деньги как доход; уменьшила запасы продукции, которые, согласно учету при расходовании запасов в обратном порядке, снижали себестоимость реализованной продукции и увеличивали объявленную прибыль. Руководящий работник «Шарон» назвал такую практику «возможностями повышения прибылей».

Если мы хотим, чтобы оценка процесса стратегического планирования имела какой-нибудь эффект, то следует больше внимания уделять стандартизованным критериям.

Дата добавления: 2015-10-19; просмотров: 634;