Джерела і форми відтворення основних засобів

Джерелами простого і розширеного відтворення основних засобів можуть бути власні, позичкові і залучені кошти та цільові надходження і благодійні внески.

До власних джерел відносять прибуток від основної операційної та іншої операційної діяльності; від фінансово-інвестиційної діяльності та від позареалізаційних операцій; амортизаційні відрахування; надходження від реалізації вибулих основних засобів. Специфічним джерелом фінансування відтворення основних засобів, що не вимагає вкладень, є їх індексація. До позичкових коштів відносять кредити банків та інших фінансово-кредитних установ, а до залучених — випущені підприємством акції й облігації.

Головним джерелом відтворення основних засобів є амортизаційні відрахування і прибуток. Саме завдяки їм підприємство може здійснювати не лише просте, а й розширене відтворення цього ресурсу. Прийнято вважати, що амортизаційні відрахування є джерелом здійснення простого відтворення основних засобів. Проте вони нерідко можуть стати і джерелом розширеного відтворення у випадках, коли підприємству ще немає потреби замінювати працюючі основні засоби, а отримані суми амортизаційних відрахувань завдяки введенню прискореної амортизації є досить значними і можуть бути використані для придбання додаткової кількості основних засобів.

В умовах ринкової економіки підприємства, як правило, не акумулюють амортизаційні відрахування у спеціальному амортизаційному фонді з цільовим реноваційним призначенням, а здійснюють просте і розширене відтворення в міру потреби за рахунок наявних власних або зовнішніх джерел фінансування. Проте підприємство може ввести в практику своєї діяльності закріплення фінансових ресурсів за формами відтворення основних засобів. В економічній літературі виділяють таких три форми їх відтворення:

· підтримання основних засобів у придатному для експлуатації стані без зміни їх первісної корисності. Для цієї мети може створюватися фонд ремонтних робіт;

· реновація основних засобів, тобто заміна фізично і морально зношених основних засобів новими нерідко з кращими технічними характеристиками. Джерелом цієї форми відтворення є амортизаційні відрахування, надходження від реалізації потриманих основних засобів;

· розширене відтворення основних засобів на існуючій та новій технічній основі (здійснення модернізації , переоснащення виробництва). Воно здійснюється за рахунок прибутку підприємства і частково амортизаційних відрахувань, а також позичкових і залучених коштів.

Стосовно першої форми відтворення основних засобів, то вона здійснюється шляхом проведення їх технічних доглядів, поточних і капітальних ремонтів. Витрати на них залежать від їх кількості і розцінок, які в свою чергу залежать від складності ремонту, вартості запасних частин, вузлів, рівня оплати праці тощо. В практиці роботи вітчизняних аграрних підприємств станом на 2002 р. продовжувала діяти система періодичного проведення ремонтів. Наприклад, для тракторів поточний ремонт здійснювався раз у два роки, капітальний — раз у чотири роки. Метою проведення поточного ремонту є усунення дрібних неполадок, запобігання інтенсивному фізичному спрацюванню вузлів основного засобу і завдяки цьому підтримання його в придатному для цільового використання стані. Капітальний ремонт проводиться з метою максимально можливого відновлення нормативних техніко-експлуатаційних характеристик основного засобу. Він вимагає значно більших витрат, ніж поточний ремонт і здійснюється, як правило, в спеціалізованих ремонтних підприємствах. Оскільки технічний догляд, поточний та капітальний ремонти забезпечують лише підтримання основних засобів у робочому стані і збереження первісно визначеної економічної вигоди від їх експлуатації, то цілком виправдано, що витрати на їх проведення відносять до поточних.

Реновація (просте відтворення) основних засобів є необхідною умовою збереження виробництва в тих же масштабах. У роки економічної кризи для більшості аграрних підприємств був характерний звужений тип відтворення, який супроводжувався не

лише зменшенням фондооснащеності виробництва, а й старінням основного капіталу. В 2001 р. завдяки поліпшенню економічного середовища діяльності аграрних підприємств і позитивному впливу фактора приватної власності та приватної ініціативи намітилася тенденція до збільшення вкладень в основний капітал. У цих умовах закріплення фінансових ресурсів на реновацію основних засобів може принести підприємству додаткову економічну вигоду в разі законодавчого закріплення положення Концепції амортизаційної політики, яким передбачається надавати податкові знижки тим суб’єктам господарювання, які мають документальне підтвердження інвестиційного використання коштів амортизаційного фонду. Отже, підприємству стане вигідним створювати вказаний фонд і забезпечувати його цільове використання.

Більшість аграрних підприємств у 2002 р. потребували розширеного відтворення основних засобів на якісно новій основі. Його здійснення вимагає рентабельного (прибуткового) ведення агропромислового виробництва. В умовах, коли багато аграрних підприємств ще економічно не зміцніли, важливим напрямом забезпечення розширеного (а нерідко і простого) відтворення основних засобів може стати лізинг.

Лізинг

Лізинг є особливою формою відтворення основних засобів, своєрідним видом підприємницької діяльності. Основоположним, сутнісним аспектом лізингу є довгострокова оренда майна, тобто передача його у тимчасове користування на умовах платності, строковості і зворотності або викупу.

У Законі України «Про лізинг» (грудень 1997 р.) дається таке визначення лізингу: лізинг — підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Отже, лізинг розглядається як додаткове, особливе джерело фінансування, яке розширює можливості підприємств щодо вибору стратегії інвестування. Лізингу притаманні всі функції банківського кредиту. Але він є особливою формою кредитних відносин — товарним кредитом в основні засоби, за якого право використання майна відокремлюється від права володіння ним. Перше переходить до лізингоодержувача, тоді як лізингодавець зберігає за собою право володіння переданим в оренду майном.

Лізингу притаманний переважно трибічний характер відносин, за яких у здійсненні лізингової операції беруть участь три суб’єкти: лізингодавець, лізингоодержувач і продавець лізингового майна. Всі вони економічно заінтересовані в укладанні лізингової угоди. Так, підприємствам лізинг дає змогу одержати в користування необхідні основні засоби з можливим наступним придбанням їх у власність, не маючи власних коштів для їх закупівлі. Завдяки лізингу підприємства мають можливість не зв’язувати свій капітал через купівлю необхідних основних засобів, а використовувати його для організації іншої діяльності і тим розширювати можливості одержання додаткового доходу. Завдяки лізингу здійснюється оновлення виробництва на якісно новій основі. Він відкриває доступ до сучасної техніки, забезпечуючи тим самим зростання продуктивності праці і підвищення доходності. Перевагою лізингу для аграрних підприємств є також та обставина, що вони можуть застосовувати схему гнучких лізингових платежів, яка найбільше відповідає сезонності сільськогосподарського виробництва. Є й інші переваги лізингу як форми інвестування і відтворення основних засобів (детальніше див.: Андрійчук В. Г., Бауер Л. Менеджмент: прийняття рішень і ризик. — К.: КНЕУ, 1998, розд. ХІ).

Розрізняють два види лізингу: фінансовий і оперативний. Фінансовий лізинг вітчизняним законодавством трактується як лізингова угода, в результаті укладання якої лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об’єкт лізингу на строк, не менший від строку, за який амортизується 60 % вартості об’єкта лізингу, визначеної в день укладання угоди. Із завершенням строку угоди фінансового лізингу об’єкт лізингу переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю.

Оперативний лізинг — це лізингова угода, якою передбачається, що лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об’єкт лізингу на строк, менший від строку, за який амортизується 90 % вартості об’єкта лізингу. Після завершення строку угоди оперативного лізингу об’єкт лізингу повертається лізингодавцю.

За фінансового лізингу витрати на утримання об’єкта лізингу (на його експлуатацію, технічне обслуговування і ремонт, страхування) несе лізингоодержувач, а тому вони не включаються до лізингових платежів. У міжнародній практиці такий фінансовий лізинг називають «чистим». Якщо лізингодавець надає лізингоотримувачу певні сервісні послуги, то в цьому разі фінансовий лізинг називають «мокрим» лізингом. За оперативного лізингу всі витрати на утримання об’єкта лізингу, крім витрат на його експлуатацію та поновлення використаних матеріалів, несе лізингодавець.

Важливо пам’ятати, що за фінансового лізингу об’єкт лізингу береться на баланс лізингоодержувача. Останній бере на себе ризик випадкового знищення або випадкового пошкодження об’єкта лізингу. За оперативного лізингу вказаний ризик бере на себе лізингодавець. Лізингоодержувач за використання об’єкта лізингу сплачує лізингодавцю лізингові платежі, які встановлюються в розмірі, що забезпечує відшкодування його вартості й одержання лізингодавцем певного прибутку.

Лізингові платежі можуть включати в себе декілька складових: суму амортизації об’єкта лізингу, нараховану за строк, за який вноситься лізинговий платіж; платіж як винагорода лізингодавцю за надання ним майна в оренду (лізингова маржа); суму, що сплачується лізингодавцю як процент за залучений ним кредит для придбання майна за договором лізингу; відшкодування страхових платежів за договором страхування об’єкта лізингу, якщо він застрахований лізингодавцем; інші витрати лізингодавця, передбачені договором лізингу.

У формалізованому вигляді загальну суму лізингових платежів  за весь строк дії лізингової угоди можна представити виразом:

за весь строк дії лізингової угоди можна представити виразом:

де А — сума амортизації, що нараховуються на об’єкт лізингу протягом дії лізингової угоди; ПКр — плата як процент за залучений лізингодавцем кредит для придбання об’єкта лізингу; ЛМ — лізингова маржа; СТ — страхові відшкодування лізингодавцю за застраховане ним майно; ІВ — інші витрати лізингодавця, передбачені договором лізингу (витрати на обслуговування об’єктів лізингу, на консультації, навчання працівників, які обслуговують об’єкт лізингу, відрядження тощо).

Суму амортизаційних відрахувань (А) можна визначити за формулою:

А = (Вл · На · Тл) : 100,

де Вл — вартість об’єкта лізингу; На — норма амортизаційних відрахувань, %; Тл — строк дії лізингової угоди. Методичний підхід до визначення суми амортизації може змінюватися залежно від вибраного за домовленістю сторін методу нарахування амортизації.

Якщо за фінансового лізингу повний викуп об’єкта лізингу передбачається за коротший термін порівняно зі строком його корисного використання, то замість амортизаційних відрахувань у щорічні лізингові платежі включають частку вартості основного засобу, визначену як результат від ділення його повної вартості на термін лізингової угоди. Наприклад, при укладанні угоди з фінансового лізингу на п’ять років з повним викупом майна за цей строк і за вартості об’єкта лізингу 245 тис. грн у щорічні лізингові платежі потрібно включати 49 тис. грн (245 : 5).

Плата за залучення лізингового кредиту (Пкр) розраховується з виразу:

Пкр = (Кр · Пс) : 100,

де Кр — кредитні ресурси (залучений лізингодавцем кредит); Пс — процентна ставка за кредит, %.

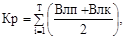

Оскільки плата за кредит розраховується за залишковою вартістю майна, то при визначенні загальної суми ПКр береться до уваги середньорічна вартість кредитних ресурсів, якщо виплата лізингових платежів здійснюється щомісячно або щоквартально. За цих умов розрахунок Кр здійснюється за формулою:

де Влп і Влк — вартість об’єкта лізингу відповідно на початок і кінець року і за умови, що він придбаний повністю за кредитні ресурси. Якщо лізингодавець залучав їх частково, то ця формула набуває вигляду:

де Чзк — частка кредиту у вартості придбання об’єкта лізингу.

Якщо лізингодавець купує об’єкт лізингу лише за рахунок власних коштів, то ця складова лізингових платежів не враховується.

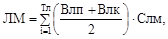

Лізингова маржа визначається з виразу:

де Слм — ставка лізингової маржі, коефіцієнт.

Перш ніж укласти лізингову угоду, лізингоодержувач має здійснити попередню оцінку її ефективності. Методика такої оцінки зводиться до порівняння вартості майна за умов його купівлі в кредит з його вартістю за умов його придбання за лізинговою угодою.

При визначенні вартості майна за умов фінансового лізингу слід виходити з того, що лізингові платежі включають, згідно Закону України «Про лізинг», у валові витрати, тому на їх величину зменшується прибуток, що є об’єктом оподаткування податком на прибуток[3]. Отже, підприємство менше сплачуватиме податку на прибуток на величину, що дорівнює сумі лізингових платежів, помножених на ставку податку на прибуток (коефіцієнт). Ця економія коштів, по суті, зменшує вартість придбання підприємством техніки, обладнання тощо.

Таким чином, реальна вартість придбання майна за умов фінансового лізингу для лізингоодержувача становитиме:

ФВМл =

де ЕК — економія коштів на відрахуваннях до бюджету при оподаткуванні прибутку підприємства завдяки включенню лізингових платежів у виробничі витрати. Вона має місце, коли підприємство працює прибутково.

Реальна вартість майна за умови купівлі його в кредит визначається з урахуванням таких трьох обставин. Перша — виплата процентів за кредит включається у виробничі витрати. Отже, на їх величину зменшується об’єкт оподаткування податком на прибуток. Друга — підприємство, взявши кредит, повертає його за рахунок прибутку після його оподаткування. Тому прибуток не зменшується на величину виплачуваних часток кредиту, і підприємство не одержує економії на виплатах в бюджет, що пов’язані з оподаткуванням прибутку. Третя — придбавши основний засіб у власність за кредит, підприємство нараховує на нього амортизацію, яка є елементом витрат, а отже, на її величину зменшується об’єкт оподаткування податком на прибуток.

Економія від зниження об’єкта оподаткування за рахунок амортизації (Еа) визначається множенням нарахованої амортизації за період, на який укладається угода фінансового лізингу, на ставку податку на прибуток (коефіцієнт).Економія від включення виплачуваних процентів за кредит у витрати (Екк) визначається множенням суми цих процентів на ставку податку на прибуток (коефіцієнт). Звідси фактичну вартість майна при купівлі його за кредит (ФВМк) можна обчислити з виразу:

ФВМк = ВКм + Пкр – Екк – Еа,

де Пкр — сума виплачених процентів за кредит.

Лізингова угода вважається доцільною, якщо ФВМл  ФВМк. Проте такий висновок не означає, що підприємство не повинне за всіх обставин укладати лізингову угоду за умови, що ФВМл > ФВМк. Однією з основних причин, що може спо-

ФВМк. Проте такий висновок не означає, що підприємство не повинне за всіх обставин укладати лізингову угоду за умови, що ФВМл > ФВМк. Однією з основних причин, що може спо-

нукати підприємство укласти за цієї обставини лізингову угоду, є недоступність для нього кредиту і гнучкість лізингових платежів.

В Україні сільськогосподарський ринок лізингу став розвиватися порівняно недавно. В 2001 р. в сільському господарстві активно діяли 16 лізингових компаній, більшість яких створена банками або промисловими підприємствами. Найбільш відомі серед них такі, як: «Агротехлізинг», «Укрінвест», «Укрмашінвест», «Українська фінансова лізингова компанія», «Украгролізинг». Особливо слід наголосити на активній діяльності держави щодо здійснення лізингових операцій у сільському господарстві. У 1997 р. було створено Державний лізинговий фонд для технічного переоснащення сільського господарства вітчизняною сільськогосподарською технікою. Він здійснював порівняно з іншими лізинговими структурами найбільші лізингові операції. На березень 2001 р. державним лізинговим фондом було надано аграрним підприємствам на умовах фінансового лізингу 8 345 одиниць техніки на загальну суму 391 млн грн. Проте через незадовільну ситуацію з поверненням лізингових платежів розпорядником коштів Державного лізингового фонду та правонаступником його дирекції щодо прав і обов’язків по укладених угодах стало (за рішенням Кабінету Міністрів України від 26 липня 1999 р.) державне лізингове підприємство «Украгролізинг». В квітні 2001 р. на базі даного підприємства створено Національну акціонерну компанію (НАК) «Украгролізинг». До статутного фонду цієї компанії передано також 100 % акцій низки державних підприємств, перетворених у державні відкриті акціонерні товариства. Зокрема, так перетворено 59 державних машинно-технологічних станцій, Українське державне підприємство по матеріально-технічному забезпеченню АПК «Укроагротех», Український державний концерн по матеріально-технічному і сервісному забезпеченню АПК «Украгротехсервіс», Український державний конструкторсько-технологічний інститут транспорту «Украгротранс» і деякі ін.

НАК «Украгролізинг» надає сільськогосподарську техніку в лізинг на прийнятних для сільськогосподарських товаровиробників умовах, як правило, на термін до п’яти років. При цьому з урахуванням лізингових платежів вартість техніки зростає для лізингоодержувачів у межах 25—30 %, тоді як вартість техніки, наданої в лізинг приватними лізинговими компаніями нерідко підвищується на 50 % (в середньому передоплата цими компаніями встановлюється 30 % вартості об’єкта лізингу, середній термін лізингової угоди — три роки під середній банківський річний відсоток). Недоліком у роботі Державного лізингового фонду було те, що при наданні техніки в лізинг не здійснювався аналіз платоспроможності лізингоодержувачів, не повністю бралися до уваги професіоналізм і порядність керівництва підприємств. З цієї причини в 2001 р. НАК «Украгролізинг» зіткнулася з проблемою несплати лізингових платежів[4]. Тому є необхідність у застосуванні цією компанією загально прийнятих підходів до відбору потенційних лізингоотримувачів. Головним критерієм такого відбору має стати їх кредитоспроможність і належне техніко-економічне обґрунтування використання об’єкта лізингу.

Для підвищення привабливості фінансового лізингу[5] доцільно законодавчо ввести можливість застосування сублізингу, знизити мінімальний термін лізингової угоди, розробити досконаліші процедури повернення об’єкта лізингу в разі несплати лізинго-

отримувачем лізингових платежів.

10.7 Ефективність використання

основних виробничих фондів

Ефективність використання основних виробничих фондів та їх вплив на кінцеві результати виробництва значно залежать від характеру руху цих фондів як авансованої вартості в умовах конкретного підприємства, а також від їх фізичного стану. Кількісно характер руху основних виробничих фондів визначається за допомогою низки показників. Найважливішим серед них є коефіцієнт (швидкість) обороту, що визначається як відношення річної суми амортизації основних виробничих фондів до їх середньорічної вартості або період обороту як зворотне співвідношення цих величин. У сільськогосподарських підприємствах ці показники за останні роки становили відповідно 0,0476 і 21 рік.

Швидкість обороту основних виробничих фондів з розвитком науково-технічного прогресу і впровадженням його результатів у виробництво має тенденцію до підвищення. Незважаючи на те, що можливості для прояву цієї тенденції в сільському господарстві (порівняно з іншими галузями народного господарства) звужені, все ж чимало аграрних підприємств досягають високої швидкості руху авансованих ресурсів, що позитивно позначається на результатах їх господарювання. Адже маса продукту, виробленого за певний період, дорівнює його розміру, одержаному протягом одного обороту, помноженому на число таких оборотів.

Аграрним підприємствам важливо своєчасно скористатися досягненнями науково-технічного прогресу у фондоутворюючих галузях першої сфери АПК, результатом якого є створення нової техніки з більш коротким строком експлуатації як важливої умови врахування темпів її морального зношення. Швидкість обороту основних фондів, таким чином, з переходом до нових конструкцій у фондоутворюючих галузях із кожним черговим циклом технічного переозброєння має тенденцію до зростання. Скорочення тривалості вказаних циклів веде до збільшення швидкості обороту основних фондів, а отже, до швидшого перетворення цих авансованих ресурсів у спожиті, тобто втілення їх в заново створений продукт. Для характеристики руху основних фондів використовують і такі показники:

· коефіцієнт зростання (Кзр) — відношення суми основних засобів на кінець року до їх вартості на початок року;

· коефіцієнт вибуття (Кв) — відношення вартості вибулих за звітний рік основних засобів до суми всіх основних засобів на початок року;

· коефіцієнт оновлення (Ко) — відношення заново введених за рік основних засобів до балансової вартості всіх основних засобів на кінець року). Між даними показниками існує тісний взаємозв’язок. Очевидно, що Кзр > 1 за умови, коли Ко > Кв, і навпаки. Якщо сума вибулих фондів дорівнюватиме сумі заново введених, то Кзр = 1;

· коефіцієнт сукупного відтворення (Ксв) —відношення вартості основних засобів, що надійшли протягом року, до первісної вартості всіх основних засобів на початок року. Цей показник дає змогу судити про те, яка частка нововеддених основних засобів використана на просте відтворення, а яка — на розширене. Він акумулює в собі значення коефіцієнта вибуття (Кв) і приросту (Кпр). У формалізованому вигляді зв’язок між цими коефіцієнтами можна подати так:

Ксв = Кв + Кпр; (1)

Кпр =  (2)

(2)

де ОФкр і ОФпр — основні фонди відповідно на початок і кінець року.

Для того щоб переконатися в існуванні такого зв’язку, розглянемо випадок, коли основні фонди, що надійшли протягом року (ОФн), більші за основні фонди, що вибули протягом року (ОФв). Оскільки ОФн > ОФв, то ОФ кр > ОФ пр.

Отже, виходячи з формули визначення К пр, цей показник буде більшим нуля. Звідси:

Кв + Кпр =  (3)

(3)

Оскільки ОФкр можна записати виразом ОФкр = ОФпр + ОФн –

– ОФв, то вираз (3) набуде вигляду:

Кв + Кпр =

Отже, Кв + Кпр =  = Ксв.

= Ксв.

За умови, що ОФн = ОФв, коли забезпечується лише просте відтворення основних фондів, ОФ кр= ОФ пр, а Кпр = 0.

Таким чином,

Кв + Кпр =

Математичний аналіз випадку, коли відбувається звужене відтворення основних засобів, також підтверджує існування даної залежності (детальніше про це див.: Андрійчук В. Г., Боброва О. Г. Обґрунтування методики оцінки процесу відтворення основних фондів // Агроінком. — 1999. — № 7).

Таким чином, при аналізі коефіцієнта Ксв потрібно брати до уваги, що в умовах розширеного відтворення, коли Кпр > 0, коефіцієнт вибуття характеризує рівень оновлення основних засобів, а коефіцієнт приросту — рівень їх розширеного відтворення. За умов звуженого відтворення основних засобів Ксв акумулює в собі негативний вплив коефіцієнта приросту і відображає фактичний рівень оновлення основних засобів. Різниця між Кв і Ксв відображатиме відносну потребу в основних засобах, за якої буде досягнуто їх просте відтворення. Якщо на підприємстві забезпечується лише просте відтворення, то Ксв = Кв і, таким чином, коефіцієнт сукупного відтворення відбиватиме лише рівень оновлення основних засобів.

Про стан основних виробничих фондів можна судити з двох показників: коефіцієнта зношення (Кз — відношення суми зношення до первісної вартості основних засобів) і коефіцієнта придатності (Кп — частка від ділення первісної вартості засобів за мінусом усієї суми зношення на їх первісну вартість). Цей показник можна визначити і так: Кп = 1 – Кз. Чим вищий коефіцієнт придатності і менший коефіцієнт зношення, тим кращі умови має підприємство для більш раціонального використання основних засобів.

В умовах ринкових відносин особливої актуальності набуває питання підвищення економічної ефективності використання основних виробничих фондів. Аграрним підприємствам важливо знати, якою ціною виробляється валовий продукт, скільки авансованих засобів, у тому числі основних фондів, брало участь у його створенні. Відповідь можна дістати, визначивши такі економічні показники:

Фондовіддача— відношення вартості виробленої продукції до первісної середньорічної вартості основних виробничих фондів сільськогосподарського призначення. В умовах інфляції, коли швидкими темпами зростають ціни на знаряддя праці, а також вартість капітального будівництва, цей показник доцільно визначати за товарною продукцією, оціненою в поточних цінах реалізації. Розрахована таким способом фондовіддача, хоч і не повністю, але все ж об’єктивніше характеризує економічну ефективність використання основних виробничих фондів, ніж валова продукція, що оцінюється в порівнянних цінах.

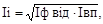

По аграрних підприємствах фондовіддача основних виробничих фондів істотно коливається, що пов’язано з різним рівнем господарювання, неоднаковою оснащеністю їх цим ресурсом, різним співвідношенням його складових елементів, ступенем придатності та ін. Шукаючи резерви зростання фондовіддачі (Іф від), слід пам’ятати, що з економічного погляду вона знижується тоді, коли темпи збільшення продукції нижчі за темпи підвищення фондооснащеності виробництва, тобто Івп < Іф ос. При цьому зниження фондовіддачі завжди супроводжується перевищенням темпів підвищення фондоозброєності (Іф оз) над темпами зростання річної продуктивності праці (Іпп), тобто Іф оз > І пп. Ця закономірність є наслідком математичної залежності, відповідно до якої І пп = Іф оз · Іф від. Звідси Іф від = І пп : Іф оз. Із цього співвідношення випливає, що фондовіддача зростає лише тоді, коли темпи підвищення продуктивност праці випереджають темпи збільшення її фондоозброєності.

Фондомісткість — це зворотний показник фондовіддачі, тобто Фм = І : Іф від. Він указує, скільки було використано основних виробничих фондів для виробництва однієї гривні продукції. Із завершенням комплексної механізації та автоматизації виробництва, що можливо за стабільного розвитку економіки, будуть створені об’єктивні передумови для зниження фондомісткості виробництва, а значить, і для підвищення фондовіддачі.

Інтегральний показник фондовіддачі визначається за формулою:

де Іф від — індекс фондовіддачі, що розраховується діленням показника фондовіддачі у звітному періоді на базовий; Івп — індекс валової (товарної в поточних цінах) продукції. Він обчислюється діленням цього виду ефекту з гектара сільськогосподарських угідь у звітному році на даний показник у базовому році. Застосовувати інтегральний показник фондовіддачі доцільно для оцінки рівня ефективності використання основних виробничих фондів у динаміці за умови, коли їх фондовіддача знижується. Тенденція до зростання інтегрального показника фондовіддачі свідчитиме про позитивні зрушення у використанні цього ресурсу, і навпаки — тенденція до зниження його ставить перед підприємством невідкладні завдання щодо залучення наявних резервів використання техніки, продуктивної худоби, транспорту тощо.

Умовний строк окупності визначається як частка від ділення середньорічної вартості основних виробничих фондів сільськогосподарського призначення на операційний прибуток підприємства, одержаний від основної діяльності. Потрібно домагатися, щоб цей показник був якомога меншим і не перевищував кількості років, за які окуповуються капіталовкладення відповідно до діючої банківської процентної ставки.

Поліпшення використання основних виробничих фондів означає, що за тієї самої їх величини збільшується виробництво продукції, зростає маса чистого прибутку або коли темпи збільшення цих видів ефекту випереджають подальше підвищення фондооснащеності виробництва.

Важливим напрямком поліпшення використання виробничих ресурсів є встановлення оптимального співвідношення між основними й оборотними фондами з урахуванням виробничого напряму підприємств, ступеня розвитку головної галузі і досягнутого ними рівня фондооснащеності основними виробничими фондами.

Нестача оборотних фондів, особливо кормів, пального, добрив, отрутохімікатів, запасних частин тощо знижує ефективність використання основних фондів, негативно відбивається на кінцевих результатах господарювання. З іншого боку, недостатній рівень забезпеченості знаряддями праці не дає змоги раціонально використовувати предмети праці, що також погіршує результати виробництва.

Істотного підвищення фондовіддачі можна досягти завдяки вдосконаленню структури основних виробничих фондів. Збільшення вартості більш активних засобів у розрахунку на одиницю вартості менш активних (пасивних) засобів до оптимального рівня значно підвищує ефективність використання знарядь праці. Важливо встановити раціональне співвідношення між силовими і робочими машинами. При нестачі сівалок, плугів , культиваторів, борін, інших робочих машин і знарядь неможливо раціонально використовувати тракторний парк, так само як неможливо ефективно використовувати і названу техніку, коли підприємство недостатньо забезпечене силовими машинами.

Кращих результатів досягають ті підприємства, які своєчасно технічно переозброюють виробництво, замість застарілої, впроваджують нову техніку, більш продуктивну й економічну. Особливе значення для поліпшення використання основних виробничих фондів і підвищення ефективності виробництва має застосування нових технологій вирощування сільськогосподарських культур, утримання худоби і переробки сільськогосподарської сировини. Необхідно поглиблювати спеціалізацію і комбінування виробництва, впроваджувати прогресивні форми організації й оплати праці, підвищувати кваліфікацію кадрів та їх відповідальність за раціональне використання закріпленої за ними техніки.

На сучасному етапі (2002 р.) із становленням організаційних форм господарювання на селі, що функціонують на засадах приватної власності, створено об’єктивні умови для раціональнішого використання основних засобів. Справжній власник не допустить, щоб його техніка, будівлі, споруди, транспорт використовувалися нераціонально. В цих умовах для подальшого поліпшення використання основних засобів, насамперед техніки, важливо створити добре розвинуту систему технічного обслуговування на базі дилерських пунктів, проводити ремонтно-обслуговуючі роботи лише на основі об’єктивної оцінки фактичного технічного стану машин та їх вузлів, здійсненої в процесі їх періодичного діагностування.

З виникненням у результаті аграрної реформи значної кількості аграрних формувань відносно малих розмірів (фермерських господарств, ТОВ, особистих господарств з приєднаними земельними ділянками (паями), що функціонують без створення юридичної особи) важливо розвивати міжгосподарське використання технічних засобів, які є одноосібною чи спільною власністю. Завдяки такій формі використання техніки зростає рівень її завантаженості і як наслідок зменшуються постійні витрати на одиницю робіт. Це економічно вигідно власнику техніки, оскільки, крім додаткового джерела доходу за надану в користування техніку, знижується собівартість механізованих робіт у його господарстві. Економічно вигідно це і користувачам техніки, оскільки малим підприємствам значно дорожче обходиться купівля і використання власних технічних засобів порівняно з їх підрядом чи орендою.

10.8. Поняття виробничої потужності підприємств,

методи її визначення і показники використання

Кожне підприємство як товаровиробник має певну виробничу потужність, яка справляє вирішальний вплив на багато важливих параметрів його виробничої діяльності. Підвиробничою потужністю розуміють максимально можливий випуск продукції (переробки сировини) за рік (добу, зміну) в натуральних показниках за заданого асортименту й якості та раціонального використання землі, техніки, обладнання, виробничої площі.

Наведене визначення виробничої потужності прийнятне як для аграрних, так і для промислових підприємств. Особливість полягає тільки в тому, що більшість аграрних підприємств є багатогалузевими і виробляють на продаж нерідко до 10 і більше видів продукції. Ця обставина значно ускладнює проблему визначення їх виробничої потужності. Проте за допомогою економіко-математичних методів і ЕОМ здійснюється постановка та розв’язання оптимізаційних і кореляційно-регресивних задач, в алгоритм яких включають усі види ресурсів, задіяних у сільськогосподарському виробництві, і нормативну або пошукову віддачу цих ресурсів. У результаті визначають можливий річний випуск сільськогосподарської продукції різних видів. Це і характеризуватиме виробничу потужність багатогалузевих аграрних підприємств.

Однак оскільки натуральні обсяги різних видів продукції між собою не порівнянні і, як правило, знаходяться у різних співвідношеннях, то по багатогалузевих підприємствах виробничу потужність доцільно визначати через обсяг виробництва продукції у вартісному виразі. Для цього можна скористатися більш простим методом, побудувавши ресурсну кореляційну модель виду:

де у — виробництво валової продукції відповідним підприємством, тис. грн; х1 — середньорічна вартість основних виробничих фондів, тис. грн; х2 — середньорічна вартість оборотного капіталу, тис. грн; х3 — середньорічна кількість працівників, зайнятих у сільськогосподарському виробництві; х4 — грошова оцінка сільськогосподарських угідь, тис. грн.

Наприклад, по аграрних підприємствах Кагарлицького району ця модель за 2000 р. має вигляд:

Якщо в дану модель підставити фактичний обсяг ресурсів по певному підприємству вказаного району, то після нескладних підрахунків одержимо його потужність. Відношенням фактичного обсягу виробництва продукції до нормативного, визначеного за допомогою моделі, розраховується коефіцієнт використання виробничої потужності підприємства. Чим більший він за одиницю, тим ефективніше підприємство використовує свою потужність, і навпаки.

Іншого підходу вимагає визначення виробничої потужності вузькоспеціалізованих аграрних підприємств, наприклад, тепличних комбінатів, птахофабрик, свинокомплексів, скотовідгодівельних комплексів. На названих підприємствах виробнича потужність може бути представлена не лише класичним показником — обсягом виробництва продукції, а ще й певним умовно-ресурсним показником. Так, потужність тепличного комбінату (овочевої фабрики) нерідко визначають через площу закритого грунту, скажімо 5000 м2. Помноживши її на нормативну врожайність овочів з квадратного метра, наприклад 30 кг, одержимо класичний показник потужності цього типу підприємств — 150 т. Потужність птахофабрики яєчного напряму визначають через кількість птахомісць для утримання курей-несучок, наприклад на 100 тис. голів. За нормативної продуктивності (наприклад, 240 яєць від однієї курки-несучки) класичний показник потужності цього підприємства становитиме 24 млн шт. яєць.

Як бачимо, виробнича потужність залежить від виробничої площі (м2, кількість головомісць тощо) і врожайності культур або продуктивності тварин. Проте на виробничу потужність деяких підприємств впливають ще й інші фактори. Механізм такого впливу чітко проглядається при визначенні виробничої потужності скотовідгодівельного комплексу (спеціалізованого підприємства). Для такого визначення використовують формулу:

де  — виробнича потужність — обсяг виробництва живої маси великої рогатої худоби, ц;

— виробнича потужність — обсяг виробництва живої маси великої рогатої худоби, ц;  — кількість скотомісць;

— кількість скотомісць;  — коефіцієнт використання потужності комплексу;

— коефіцієнт використання потужності комплексу;  — середньодобовий приріст живої маси тварин, г;

— середньодобовий приріст живої маси тварин, г;  — коефіцієнт для переведення грамів у центнери; То — період (у роках) вирощування і відгодівлі молодняка до здавальної ваги, який залежить від середньодобового приросту і живої маси молодняка при постановці на дорощування і відгодівлю; Жв — жива маса молодняка при постановці на дорощування і відгодівлю, ц.

— коефіцієнт для переведення грамів у центнери; То — період (у роках) вирощування і відгодівлі молодняка до здавальної ваги, який залежить від середньодобового приросту і живої маси молодняка при постановці на дорощування і відгодівлю; Жв — жива маса молодняка при постановці на дорощування і відгодівлю, ц.

Якщо, наприклад, Ск = 1200, Кп = 0,9, Сп = 850 грн, То = 1,5 і Жв = 0,45ц, то за таких умов Вп = 3351 + 324 = 3675 ц. Перша складова результату (3351 ц) характеризує живу масу тварин, одержану завдяки їх відгодівлі. Тому з підвищенням середньодобового приросту прямо пропорційно зростатиме обсяг виробництва і реалізації живої маси тварин. Друга складова (324 ц) формує потужність комплексу за рахунок живої маси поставленого молодняка. З її підвищенням скорочується період відгодівлі тварин і зрештою зростає потужність комплексу. Якщо, скажімо, Жв = 2,8 ц і То = 0,39 року, то Вп = 11 100 ц, у тому числі друга частина результату становитиме 7750 ц.

Виробнича потужність свиновідгодівельного комплексу визначається відповідно до його проектної потужності, представленої тисячами голів свиней, які можуть бути реалізовані щороку, наприклад 10 тис., 12 тис., 54 тис. і 108 тис. голів. За нормативної ваги однієї голови (при знятті з відгодівлі), скажімо, 105 кг виробнича потужність у класичному виразі для 12 тис. голів відгодівлі на рік становитиме 12,6 тис. ц.

Проте проектна потужність свиновідгодівельних підприємств по головній галузі в реальних умовах часто змінюється залежно від ступеня заповнюваності станкомісць, а також строку відгодівлі, який може скорочуватися або збільшуватися через відхилення середньодобових приростів від їх нормативного рівня. За таких умов виробничу потужність свиновідгодівельного комплексу (Впс) (головної галузі спеціалізованих свиновідгодівельних підприємств) можна визначити за формулою:

Впс == Пп · Кс · Кк · Жвг,

де Пп — проектна потужність комплексу, голів реалізації за рік; Кс — коефіцієнт використання станкомісць, який визначається діленням фактично заповнених поголів’ям станкомісць на проектні станкомісця; Кк — коефіцієнт коригування проектної потужності, що обчислюється відношенням фактичного коефіцієнта обороту поголів’я до проектного; Жвг — жива маса 1 голови свиней при реалізації, ц.

Наприклад, проектна потужність комплексу становить 10 тис. голів реалізації на рік, середньорічне поголів’я свиней комплексу відповідно до проектної структури стада (без хряків, основних і ремонтних свиноматок) — 7660 голів. Звідси проектний коефіцієнт обороту поголів’я дорівнюватиме 10000 : 7990 = 1,23. Реальний плановий коефіцієнт обороту визначається діленням 12 міс. на період вирощування і відгодівлі свиней до здавальної ваги (в місяцях). Рівень цього показника зрештою залежить від середньодобового приросту свиней:

| Середньодобовий приріст свиней, г | 3501 | |||

| Період відгодівлі до 100 кг, міс. | 16,5 | 13,8 | 9,7 | |

| Коефіцієнт обороту поголів’я | 0,73 | 0,87 | 1,09 | 1,24 |

Якщо в плановому періоді середньодобовий приріст становитиме 300 г, то Кк = 1,09 : 1,3 = 0,84, за приросту 350 г Кк = 0,95 і т. д[6]. Інші параметри комплексу — Кс, Жвг — встановлюються з урахуванням можливостей підприємства, що в кінцевому рахунку дає змогу визначити його реальну виробничу потужність.

Потужність бройлерної фабрики також формується під впливом низки факторів. Для її визначення можна скористатися формулою:

,

,

де  — виробнича потужність бройлерної фабрики, т живої маси;

— виробнича потужність бройлерної фабрики, т живої маси;  — потужність за одночасною посадкою курчат на відгодівлю, тис. голів;

— потужність за одночасною посадкою курчат на відгодівлю, тис. голів;  — період вирощування бройлерів, днів;

— період вирощування бройлерів, днів;  — тривалість технологічних перерв між черговими посадками курчат, днів;

— тривалість технологічних перерв між черговими посадками курчат, днів;  — коефіцієнт збереження поголів’я (визначається як відношення кількості реалізованих бройлерів до всього поголів’я курчат при їх посадці на вирощування і відгодівлю);

— коефіцієнт збереження поголів’я (визначається як відношення кількості реалізованих бройлерів до всього поголів’я курчат при їх посадці на вирощування і відгодівлю);  — жива маса одного бройлера в заліковій вазі при реалізації, кг;

— жива маса одного бройлера в заліковій вазі при реалізації, кг;  — коефіцієнт для переведення кілограмів у тонни.

— коефіцієнт для переведення кілограмів у тонни.

За умови, що параметри бройлерної фабрики Оп — 240 тис. гол., П — 70 днів, Тп — 14 днів, Кз — 0,9 і Жвб — 1,6 кг, потужність цього підприємства становитиме 1500 т живої маси.

Основним показником, що характеризує ступінь використання виробничої потужності підприємства, є коефіцієнт її використання (Квп), що визначається за формулою:

де  — фактичний обсяг виробництва продукції;

— фактичний обсяг виробництва продукції;  — нормативний (плановий) обсяг виробництва продукції.

— нормативний (плановий) обсяг виробництва продукції.

Крім названого, потрібно використовувати і такий показник, як маса прибутку, що одержана на станко- або головомісце, на квадратний метр корисної площі закритою грунту, на гектар сільськогосподарських угідь. Підприємства можуть ставити перед собою мету максимізувати прибуток в розрахунку на одиницю виробничої потужності. У відгодівельному тваринництві, наприклад, це пов’язано з відгодівлею тварин до економічно доцільних вагових кондицій. Встановлено, що із збільшенням, скажімо, живої маси свиней на відгодівлі з 90 до 120 кг підвищується їх середньодобовий приріст, але разомз тимзбільшується витрата кормів на кожну вагову одиницю його, що призводить до підвищення собівартості центнера продукції. Протидіючим фактором є та обставина, що із збільшенням вагових кондицій відгодівельного поголів’я в собівартості їх живої маси зменшується частка витрат на утримання маточного стада і вирощування поросят до двомісячного віку. Таким чином, завдання полягає в тому, щоб відгодовувати свиней до таких вагових кондицій, за яких досягається найбільший економічний ефект — маса прибутку на одне станкомісце, яка є функцією маси прибутку на центнер реалізованої живої маси свиней і кількості оборотів відгодівельного поголів’я протягом року.

Для практичного вирішення даної проблеми потрібно по кожній ваговій кондиції свиней (наприклад, 90, 95, 100, 105, 110,115 і 120кг)розрахувати:

а) собівартість 1 ц живої маси з урахуванням вартості постановочного молодняка;

б) прибуток від реалізації 1 ц цієї маси, беручи до уваги не однакові ціни на свинину, одержану при відгодівлі свиней до різних вагових кондицій;

в) кількість днів відгодівлі, що необхідні для досягнення відповідної вагової кондиції свиней (приріст на одну голову ділиться на середньодобовий приріст відповідної вагової кондиції свиней).

На основі цих даних по кожному варіанту (ваговій кондиції) визначають вихід живої маси на одне станко-місце за формулою:

де  — вихід живої маси на одне станкомісце;

— вихід живої маси на одне станкомісце;  — кількість днів відгодівлі свиней до відповідної вагової кондиції;

— кількість днів відгодівлі свиней до відповідної вагової кондиції;  — жива маса голови свиней відповідної вагової кондиції, ц.

— жива маса голови свиней відповідної вагової кондиції, ц.

Перший множник формули відображує кількість оборотів відгодівельного поголів’я на рік. Вона зменшується з підвищенням вагових кондицій свиней і збільшується при скороченні строку відгодівлі. Прибуток на одне станко-місце розраховують за формулою:

де  — прибуток на одне станко-місце;

— прибуток на одне станко-місце;  — прибуток на 1 ц живої маси свиней за відповідним варіантом відгодівлі.

— прибуток на 1 ц живої маси свиней за відповідним варіантом відгодівлі.

Найбільш економічно доцільною буде відгодівля свиней до такої вагової кондиції, за якої показник Прм має найбільше значення.

Найбільш економічно доцільною буде відгодівля свиней до такої вагової кондиції, за якої показник Прм має найбільше значення.

[1] На жаль, як показала практика, через відсутність коштів у місцевих бюджетах сільських (селищних) рад передана на їх баланс соціальна сфера зазнала в багатьох випадках руйнації.

[2] В табл. 2 передбачена ліквідаційна вартість 22,7 тис. грн.

[3] У вітчизняному законодавчому полі про лізинг є протиріччя. Так, Законом України «Про оподаткування прибутку підприємства (1997 р.)» передбачено, що лізингоотримувач на валові витрати відносить не всі лізингові платежі в частині основного боргу, а лише в сумі, еквівалентній річній сумі амортизації об’єкта лізингу.

[4] Через арбітражні суди та органи прокурорського нагляду боржникам пред’явлено 125 претензій на суму 70,5 млн грн. У неплатоспроможних лізингоотримувачів вилучено близько 300 одиниць техніки, яку передано більш ефективним власникам.

[5] Станом на 2002 р. оперативний лізинг був мало поширеним у сільському господарстві. Власники сільськогосподарської техніки, насамперед приватні МТС, надають перевагу укладанню угод про надання платних послуг за виконані ними сільськогосподарські роботи або ж самостійно займатися сільськогосподарським виробництвом на орендованих землях.

[6] За середньодобового приросту понад 350 г комплекс виходить на проектну потужність.

Дата добавления: 2015-10-13; просмотров: 2655;