Технологии проведения аудита персонала

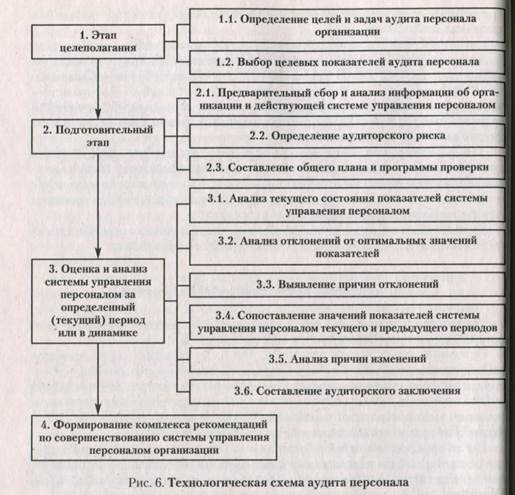

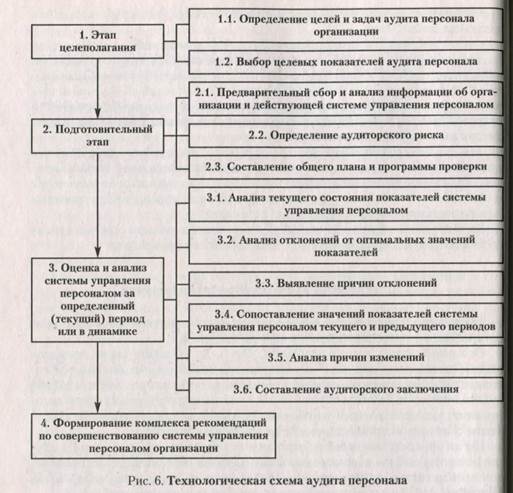

Технология предполагает последовательность действий по подготовке, организации и проведению аудита персонала (рис. 6).

Основной целью аудита персонала, как было показано выше, является совершенствование системы управления персоналом и повышение эффективности использования кадрового потенциала организации. Цели и задачи аудита персонала должны определяться с учетом стратегических целей организации, так как стратегия управления персоналом должна учитывать стратегические задачи организации и ее ресурсные возможности.

После определения целей и задач аудита персонала в организации наступает подэтап выбора целевых показателей аудита персонала, по которым затем производится непосредственно оценка системы управления персоналом. Пример разработки показателей аудита персонала приведен в табл. 3—6.

Подготовительный этап аудита персонала заключается в подготовке и планировании аудита.

Важнейшим моментом планирования считается обоснованный выбор тина аудита персонала (табл. 7)

Сбор информации осуществляется путем проверки документации и отчетности, мониторинга персонала, наблюдения, опросов, анкетирования, бесед с сотрудниками, предварительной обработки статистических данных, компоновки бухгалтерской и иной информации. Следует учитывать, что статистические и иные показатели становятся более доступными и содержательными с точки зрения анализа, если для их сбора, хранения и обработки используются компьютерная техника и современные информационные технологии.

Важным элементом подготовки к аудиту персонала является оценка аудиторскою риска. Риск в аудите персонала можно определить как вероятность

1.4 Особенности российского аудита[5]

«Становление рыночной экономики в России, передача в частную собственность средств производства, развитие банковского, страхового дела и инвестиционной активности привели к появлению такого совершенно нового для России вида предпринимательства, как аудиторская деятельность. Аудит осуществляется в первую очередь в интересах собственников с целью защиты их имущественных интересов. Для успешного развития аудита нужна не только соответствующая нормативная база, но важным аспектом аудиторской деятельности является ответственность аудитора как субъекта профессиональной деятельности.

Аудиторы как субъекты профессиональной деятельности выполняют только те обязанности, которые предусмотрены для них законодательством. Аудиторы не обязаны и не вправе подменять собой налоговые и другие контролирующие органы и присваивать себе их права по проверке правильности и своевременности расчетов с бюджетом и внебюджетными фондами.

В настоящее время аудиторы имеют право самостоятельно определять формы и методы аудиторской проверки, исходя из требований нормативных актов Российской Федерации, а также конкретных условий договора. Отсутствие методической основы для проведения аудиторских проверок затрудняет нормальное развитие аудиторской деятельности в наименьшей степени, чем неразвитость нормативной базы.

Экономический субъект по отношению к аудитору выполняет обязательства по созданию необходимых условий для проведения проверки, предоставлению всего объема требуемой информации, отвечает за ее достоверность. Аудиторы, в свою очередь, несут ответственность за эффективность применяемых приемов и методов проверки, правильность аудиторского заключения. Аудитор не должен нести ответственность за недостоверность аудиторского заключения, если клиент не предоставил ему всю необходимую информацию или же если эта информация не соответствует действительности и содержит искажения. При проверке следует уделять внимание подробному документированию проводимых в ходе аудиторской проверки контрольных операций, снимать с согласия клиента копии необходимых документов, соблюдая конфиденциальность. Это повысит обоснованность позиции аудитора при возникновении спора с клиентом по поводу качества проведенной работы.

Действующий порядок разрешения спора с клиентом по поводу качества проведенной аудиторской проверки предусматривает досудебное рассмотрение спора клиента и аудитора путем подачи заинтересованным экономическим субъектом заявления в орган, выдавший лицензию, на предмет проверки качества аудиторского заключения. Если в результате перепроверки обнаружится, что проверка была сделана неквалифицированно, возможно предъявление лицензирующим органом иска о взыскании с аудитора понесенных убытков в полном размере, расходов на проведение перепроверки и штрафа в доход бюджета. Выводы повторной проверки о соответствии качества аудиторской проверки установленным требованиям не лишают заинтересованного экономического субъекта права обращения с иском непосредственно в арбитражный суд.

Для решения относить или не относить проверку к неквалифицированно проведенной арбитражному суду потребуется заключение экспертов, поскольку в данной области необходимы специальные знания. С выбором экспертов возможны трудности, поскольку эксперты сами должны обладать достаточной квалификацией и опытом работы в данной области. Практический аудит в России находится в самом начале своего развития, а зарубежным специалистам, несмотря на их большой опыт работы в аудите, российская специфика трудна для восприятия. Помимо ответственности перед проверяемым экономическим субъектом и третьими лицами аудиторы несут ответственность перед государством, выражающуюся в штрафных санкциях за те или иные нарушения. Эта ответственность уже не гражданская, а административная.

Подобная жесткость санкций за нарушения при осуществлении профессиональной деятельности беспрецедентна как для зарубежной, так и для отечественной практики. Неужели отрицательные последствия некачественного оказания аудиторских услуг представляют большую опасность для общества, нежели последствия оказания некачественных услуг врачами, адвокатами, нотариусами? Разве можно сравнить масштабы последствий недобросовестной работы аудитора с последствиями недобросовестности банков, страховых, трастовых и инвестиционных компаний, для которых такая жесткая ответственность не предусмотрена?

В некоторых публикациях договор на оказание аудиторских услуг рассматривается как частный случай одной из разновидностей хозяйственных договоров, а именно – договора подряда. С этим нельзя согласиться. Договор подряда предусматривает обязанность подрядчика выполнить для заказчика определенные работы своевременно и с надлежащим качеством и обязанность заказчика, в свою очередь, своевременно принять и оплатить выполненные работы. Оценка качества выполненных работ осуществляется прежде всего заказчиком. По окончании работ и их принятии заказчиком, как правило, оформляется акт о приемке-сдаче работ. Отличие договора на оказание аудиторских услуг от договора подряда состоит в том, что проверяемому экономическому субъекту не предоставлено право оценивать качество проведенной проверки. Это право предоставлено лицензирующему органу по результатам перепроверки, а также суду: арбитражному или третейскому. Это одно из основных условий независимости аудита.

Договор на оказание аудиторских услуг должен включать в себя обязательства клиента об оплате работ вне зависимости от выводов, содержащихся в заключении, и, возможно, о предварительной оплате всей суммы договора или большей ее части, что соответствует мировой практике и не противоречит практике некоторых транснациональных аудиторских компаний в России. Факт выполнения работ подтверждается передачей аудиторского заключения клиенту. На экземпляре заключения, остающемся у аудитора, клиент оставляет расписку в том, что заключение получено, либо заключение отправляется клиенту по почте с уведомлением о вручении. Этого, на наш взгляд, достаточно для подтверждения того, что работа выполнена. В противном случае всегда остается возможность для оказания давления на аудитора со стороны клиента, заключающаяся в отказе принять заключение или подписать акт приемки-сдачи работ, что противоречит принципу независимости аудита. Причиненные клиенту убытки аудитор обязан возместить в полном размере. Полный размер убытка включает в себя не только нанесенный клиенту так называемый прямой ущерб, но и упущенную выгоду. Если прямой ущерб для клиента заключается в расходах, понесенных при проведении некачественной проверки, и дополнительных расходах по проведению перепроверки, то при определении суммы упущенной выгоды возникнут трудности, поскольку имеющаяся "Временная методика определения размера ущерба (убытков), причиненного нарушениями хозяйственных договоров" не учитывает особенностей аудита.

В настоящее время методическое руководство аудитом в России возложено на Комиссию по аудиторской деятельности при Президенте Российской Федерации. Она является коллегиальным органом, организующим разработку мер по государственной поддержке аудиторской деятельности и защите интересов государства, экономических субъектов, аудиторов и аудиторских фирм. Поскольку комиссия является государственным органом, основное внимание она уделяет защите государственных интересов.

По мере развития рыночной экономики, аудита в России и создания профессиональных аудиторских объединений они должны взять на себя основную работу по созданию аудиторских стандартов, профессиональной подготовке и аттестации специалистов, осуществлению контроля за профессиональной деятельностью аудиторов. Тогда, видимо, на первое место выйдут интересы экономических субъектов, затем аудиторов и аудиторских фирм и уж затем государства.

Аудит не отменяет государственного и внутриведомственного контроля, который по-прежнему существует. Кроме того, государственные органы могут привлекать к своим проверкам аудиторские фирмы.

Инициативные аудиторские проверки могут проводиться по решению самих предприятий. Например, это необходимо предприятиям для привлечения иностранных инвестиций, поскольку инвесторы должны убедиться в надежности предстоящих вложений. Эксперты нередко отмечают отличие в работе российских и иностранных аудиторов: иностранные аудиторы при проведении проверок более жестко соблюдают требования международных стандартов, а российские больше нацелены на консультирование и помощь клиенту. Перечень этих услуг определен "Временными правилами аудиторской деятельности в Российской Федерации", утвержденными Указом Президента Российской Федерации от 22 декабря 1993 г. № 2263 "Об аудиторской деятельности в Российской Федерации". Другими же видами предпринимательской деятельности аудиторам заниматься запрещено.

Аудиторская деятельность в России за годы своего существования развилась и окрепла.

Одно из существенных отличий российской системы аудита от международных стандартов в том, что инструкции издаются у нас не профессиональными организациями, а Министерством финансов РФ, Центральным банком РФ, Федеральной службой России по надзору за страховой деятельностью. Это влечет за собой значительное влияние государства на аудиторскую деятельность, что подтверждается тем, что российские аудиторские стандарты должны быть в обязательном порядке одобрены Комиссией по аудиторской деятельности при Президенте РФ. В России действуют 39 правил (стандартов) аудиторской деятельности, которые разделены на три группы:

– общие стандарты, определяющие уровень квалификации аудитора, степень его независимости;

– стандарты проведения аудиторской проверки, устанавливающие необходимость планирования работы аудита, изучения и оценки систем бухгалтерского учета и внутреннего контроля и др.;

– стандарты составления отчета, предусматривающие виды проверяемой бухгалтерской отчетности, соответствие ее принятым нормативным документам, разграничение функций аудитора и администрации.

Регулирование аудиторской деятельности в России происходит по трем уровням.

Первый уровень осуществляется Федеральным законом об аудиторской деятельности – основным законодательным актом РФ[6]. В соответствии с этим законом создается Федеральный орган для регулирования деятельности аудиторско-консалтинговых групп, а также оговариваются условия для деятельности аудиторских организаций на территории Российской Федерации. Негосударственное регулирование аудиторской деятельности осуществляют профессиональные аудиторские объединения, в компетенцию которых входит проверка качества работы индивидуальных аудиторов и аудиторских фирм.

Второй уровень системы нормативного регулирования аудиторской деятельности представлен стандартами, которые устанавливают нормы аудита, однозначно интерпретируемые всеми субъектами финансово-хозяйственной деятельности и прежде всего арбитражем.

Перечень необходимых стандартов аудита в России определен в соответствии с рекомендациями Комитета международной аудиторской практики Международной федерацией бухгалтеров. Они разработаны на основе международных стандартов аудита (МСА).

Именно стандарты должны помочь российским аудиторам конкурировать с иностранными. Однако не все аудиторские фирмы имеют возможность полностью соблюдать государственные стандарты и в случае, если их соблюдение станет обязательным, будут вынуждены прекратить свою деятельность.

Третий уровень регулирования аудиторской деятельности осуществляется с помощью нормативных документов, договоров, соглашений.

Стандарты аудиторской деятельности дают профессиональные рекомендации для проведения аудиторских работ. Аудитор – это эталон качества и добросовестности проводимых аудиторских работ. Но это требования морали и они не могут быть обязательными для суда или арбитража. Однако поведение аудитора предполагает, что в своих решениях он не отклоняется от принятых профессиональных норм».

Дата добавления: 2015-10-09; просмотров: 3958;