Організація обліку заробітної плати та розрахунків з працівниками

Бухгалтерський облік заробітної плати на підприємстві повинен забезпечити достовірний розрахунок заробітної плати кожному працівнику відповідно із кількістю і якістю витраченої ним праці, діючими формами й системами оплати праці; облік використання фонду заробітної плати з метою своєчасного виявлення резервів подальшого зростання продуктивності праці.

Облік заробітної плати та її узагальнення необхідно організувати у двох напрямках: 1) у розрізі кожного працівника, що дозволить розрахуватись з ним по заробітній платі;

2) по підприємству у цілому, що забезпечить зведення заробітної плати за її видами і формами та категоріями працюючих та формування витрат з оплати праці у розрізі рахунків обліку витрат.

Організація обліку заробітної плати у розрізі працівниківвключає: встановлення порядку підрахунку й узагальнення суми заробітної плати, яка належить працівникові за платіжний період; вибір форм накопичувальних та зведених розрахунково-платіжних регістрів; відображення сум нарахованої заробітної плати на рахунках бухгалтерського обліку, розробку методики та техніки визначення сум доплат, премій, заохочень; методики та техніки визначення утримань із заробітної плати. Усі ці питання вирішуються підприємством самостійно залежно від організаційно-технічних умов та форми обліку.

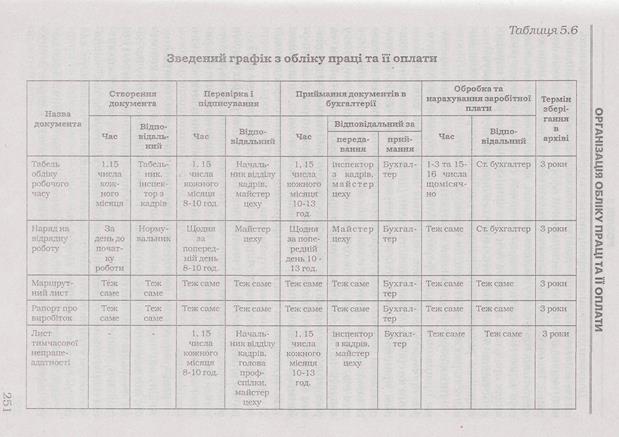

Для своєчасного нарахування заробітної плати на кожному підприємстві встановлюються порядок та терміни подання до бухгалтерії документів з обліку відпрацьованого часу та виробітку. Для цього розробляються графіки руху документів (табл. 5.6). Старший бухгалтер сектору обліку праці та її оплати контролює дотримання графіка усіма виконавцями, які особисто подають документи для нарахування заробітної плати.

Документи детально перевіряються за усіма ознаками (правильністю заповнення, у тому числі встановлюється наявність підписів осіб, відповідальних за їх складання та оформлення; законність операції) . Також перевіряють наявність усіх необхідних показників для одержання підсумків у людино-годинах, людино-днях і у загальній сумі заробітної плати у розрізі категорій працюючих, видах робіт, видах продукції, місцях та центрах виникнення витрат. У нарядах крім інших показників перевіряється правильність застосування відрядних розцінок для виконання тих чи інших робіт та їх відповідність розряду робітника, що виконував роботу.

Після обробки документи групуються за табельними номерами працівників і згідно форми обліку на підприємстві бухгалтерія проводять розрахунок заробітної плати. При використанні комп'ютерної техніки кількість годин (днів), відпрацьованих кожним працівником вводиться у систему з табелю обліку відпрацьованого робочого часу. Заробітна плата обчислюється шляхом їх множення на тарифні ставки (посадові оклади), які занесені у пам'ять комп'ютера як постійна інформація. Обсяги виробітку вводять на підставі показників нарядів, маршрутних листів та рапортів про виробіток. Заробітну плату робітникам-відрядникам обраховують шляхом їх множення на відрядні розцінки. Нормативно-довідкова інформація складається з таких довідників:

1) по працівниках (постійна інформація на кожного працівника):

2) утримань (обов'язкові утримання та інші).

У проекті організації обліку заробітної плати необхідно детально висвітлити методику і техніку документування, розрахунку та обліку усіх видів доплат, заохочень та компенсацій, які нараховуються кожному працівникові. Так само необхідно визначити порядок і методику розрахунку утримань із заробітної плати коленого працівника.

Для розрахунку заробітної плати, що належить працівнику за звітний період, підприємство може застосовувати різні способи, що залежить від форми обліку. Наказом Держкомстату введено «Розрахунково-платіжну відомість працівника» (форма № П-6). Вона складається щомісячно як для розрахунку заробітної плати коленого працівника за її видами і формами, так і визначення сум утримань та суми, належної працівнику до виплати, яка переноситься у платіжну відомість.

При іншому способі для щомісячного накопичення нарахованої заробітної плати використовують спеціальні картки, з яких суми переносять у розрахунково-платіжну відомість. Розрахункові відомості складають за показниками первинних документів з оплати праці (табеля обліку відпрацьованого робочого часу; нарядів, маршрутних листів; довідок-розрахунків бухгалтерії (на додаткову заробітну плату); виконавчих листів (на утримання за рішенням судових органів); інших документів).

Організація обліку розрахунків з працівниками по заробітній платівключає: розробку методики та техніки узагальнення заробітної плати; вибір регістрів аналітичного і синтетичного обліку; розподіл робіт між бухгалтерами та проведення оперативного контролю за правильністю розрахунків.

Для обліку розрахунків з працівниками по заробітній платі можна застосовувати різні способи аналітичного обліку. Запроваджена «Розрахунково-платіжна відомість працівника» може використовуватись для аналітичного обліку розрахунків з працівниками лише за звітний місяць. Але, для нарахування виплат за середнім заробітком (оплата за відпустку, днів тимчасової непрацездатності, тощо) та складання довідок по заробітній платі необхідно забезпечити накопичення заробітної плати кожного працівника за рік. Для цього необхідно заповнювати щомісячно особовий рахунок, який складають за показниками розрахунково-платіжної відомості працівника. Особові рахунки потрібно зберігати на підприємстві протягом 75 років.

При комп'ютерній формі обліку крім розрахунково-платіжної відомості формується розрахунковий листок. В ньому зазначається табельний номер, прізвище працівника, посада або професія, цех або відділ, суми нарахованої заробітної плати і утримань із неї, а також сума до видачі. Розрахунковий листок і щомісяця видають кожному працівникові разом із заробітною платою.

Організація узагальнення заробітної плати по підприємствуполягає у визначенні напрямків її групування та виборі його способів, встановленні послідовності узагальнення заробітної плати та пов'язаних з нею розрахунків (єдиного соціального внеску, резерву на оплату відпустки, тощо). Групування заробітної плати необхідно проводити за напрямками, що забезпечать: 1) складання звітності з праці; 2) визначення витрат з оплати праці та відрахувань на соціальні заходи у розрізі видів діяльності, структурних підрозділів та об'єктів калькулювання; 3) управління фондом оплати праці з метою виявлення відхилень від норм оплати праці.

Техніка групування заробітної плати залежить від форми обліку та організаційно-технічних засобів, що використовуються для його ведення. При журнальній формі обліку і застосуванні ручного способу обробки інформації складаються розробні таблиці. При комп'ютерній формі обліку кожний вид виплат попередньо кодується, що забезпечує їх накопичення за напрямками, необхідними для забезпечення усіх обліково-економічних завдань, пов'язаних із заробітною платою. При розробці форм накопичувальних таблиць або інших регістрів обліку заробітної плати та шифрів виплат необхідно забезпечувати їх відповідність як вимогам складання звітності, так і іншим потребам управління та контролю.

У першу чергу, фонд оплати праці групують за видами та формами заробітної плати у «Розрахунково-платіжній відомості (зведеній)» (ф. № П-7). її складають за показниками «Розрахунково-платіжної відомості працівника». У відомості доцільно передбачити лише види і форми заробітної плати, що використовуються па підприємстві. «Розрахунково-платіжна відомість (зведена)» також дозволяє узагальнити за місяць суми утримань із заробітної плати працівників за їх видами, визначити суми відрахувань на соціальні заходи та суму, яка належить до виплати працівникам за звітний місяць у цілому по підприємству. Для накопичення заробітної плати протягом року доцільно у розрахунково-платіжній відомості (зведеній) ввести дванадцять колонок для кожного місяця.

Для відображення витрат з оплати праці на рахунках обліку витрат діяльності необхідно забезпечити групування заробітної плати за видами діяльності підприємства, структурними підрозділами та об'єктами калькулювання. Для цього розрахунково-платіжні відомості (зведені) складаються за структурними підрозділами та категоріями персоналу. При комп'ютерній формі обліку групування заробітної плати здійснюється на основі кодів, шифрів як структурних підрозділів, так і працівників.

Для організації обліку заробітної плати на рахунках бухгалтерського обліку необхідно, оптимально вибрати носії первинної інформації, розробити систему обробки вхідної інформації та визначити склад та зміст вихідної обліково-економічної інформації. При ручному способі обробки інформації складаються розробні таблиці обліку витрат з оплати праці, що відкривають для кожного структурного підрозділу. Для накопичення заробітної плати розробляють схему розподілу заробітної плати за структурними підрозділами, рахунками та субрахунками обліку витрат (табл. 5.7).

Таблиця 5.7

Дата добавления: 2015-10-09; просмотров: 2690;