Налоги, их функции, основные виды.

|

Налоги являются результатом длительного исторического развития.

В современной экономике налоги выполняют функции:

· фискальную – сбор денежных средств для создания государственных денежных фондов и материальных условий для функционирования государства;

· социальную – поддержание социального равновесия путем изменения соотношения доходов отдельных социальных групп в целях сглаживания неравенства между ними;

· регулирующую – стимулирование или сдерживание экономического роста, усиление или ослабление накопления капитала, расширение или уменьшение платежеспособного спроса посредством применения налогов.

По способу изъятия налоги делят на прямые и косвенные.

Прямые налоги – это налоги на доход или имущество налогоплательщика. Они взимаются с непосредственного владельца объекта налогообложения (подоходный налог, налог на прибыль, налог на имущество, налог на наследство и дарения).

Для определения величины налогов на доходы сначала подсчитывается валовой доход – сумма всех доходов, полученных физическими и юридическими лицами из разных источников. Из валового дохода по законодательству обычно разрешается вычитать: производственные, транспортные, рекламные расходы; различные налоговые льготы (необлагаемый минимум доходов, суммы пожертвований, льготы для инвалидов, пенсионеров и др.). Таким образом, облагаемый налогом доход – это разница между валовым доходом и указанными вычетами.

Косвенные налоги – это налоги на потребление, уплачиваются конечным потребителем облагаемого налогом товара, а продавцы играют роль агентов по переводу полученных ими в счет уплаты налога средств государству (акцизы, налог на добавленную стоимость, налог с продаж, таможенные пошлины).

Косвенные налоги являются наиболее весомой частью налоговых платежей в федеральный бюджет России. Их доля составляет более 80% от суммы всех налоговых поступлений в российский бюджет.

Методы налогового регулирования экономики связаны с законодательным введением налогов и сборов, установлением ставок налогообложения, предоставлением налоговых льгот:

· пропорциональные, т.е. единый процент уплаты налогов независимо от размеров доходов;

· прогрессивные, возрастающие с увеличением доходов;

· регрессивные, убывающие с увеличением дохода.

В зависимости от характера ставок, размеры налога на единицу обложения различают регрессивные, пропорциональные и прогрессивные налоги. При регрессивных налогах процент изъятия дохода уменьшается по мере возрастания дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки. При прогрессивных налогах процент изъятия растет по мере увеличения дохода.

Практика показывает, что при чрезвычайно высоких ставках налогов подрываются материальные стимулы к труду, предпринимательству. Например, непомерное возрастание в 60-70-е годы в западных странах налогового бремени вызвало “налоговые бунты”, широкое уклонение от налогов, способствовало утечке капиталов и бегству получателей высоких личных доходов в страны с более низким уровнем налогообложения. Аналогичные процессы наблюдаются в современной российской экономике.

Рост налогообложения оказывает неблагоприятное воздействие на динамику производства и доходов. Увеличение налогов за счет повышения их ставок на определенном этапе не компенсирует сокращения поступлений в бюджет из-за быстрого сужения налогооблагаемых доходов, а затем это может сопровождаться и сокращением общей суммы бюджетных доходов. В итоге высокие налоги оказывают сдерживающее воздействие на предложение капитала, труда и сбережения.

Основной задачей экономической политики является определение оптимальных ставок налогообложения, налоговых льгот и выплат. Снижение налогов рассматривается как средство, способное обеспечить долгосрочный экономический рост и борьбу с инфляцией. Оно усилит стремление получать большие доходы, окажет стимулирующее влияние на рост производства, увеличит покрытие денежной массы товарами.

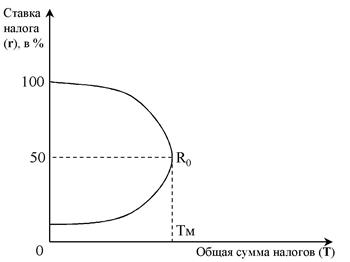

В поисках оптимальной схемы налогообложения ученые с помощью эмпирических методов пытались найти предельные ставки налогов, выше которых предприниматели теряют стимул к производству.

|

В расчетах используется кривая Лаффера, названная по имени американского экономиста А.Лаффера (рис.2).

Рис.2. Кривая Лаффера

Рис.2. Кривая Лаффера

Выявить конкретную величину ставки налога очень трудно, и она определяется эмпирическим путем. При этом необходимо учитывать множество факторов как в сфере производства и обращения, так и в сфере потребления.

Государственные расходы и налоги являются структурными элементами бюджета государства. Таким образом, вполне обосновано понимание фискальной политики как бюджетно-налоговой политики государства. Государственный бюджет и налоговое законодательство - мощнейшие рычаги регулирования.

Дата добавления: 2015-10-05; просмотров: 1035;