ОБРАЗОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Прибыль в производственной фирме: факторы ее образования.

Прибыль - это доход фирмы, выступающий в виде прироста примененного капитала. Прибыль образуется неодинаково в разных областях экономики - в производстве, торговле и банковском деле. Сейчас мы выясним, как образуется доход в фирмах-изготовителях продукции. Об остальных видах прибыли - речь впереди.

Как известно, в большинстве случаев фирмы, действующие в сфере производства, создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (крупными партиями) по определенной оптовой цене. Фирма-изготовитель получает прибыль, если оптовая цена изделия (Цо) выше себестоимости товара (Сс) - затрат на его производство.

Стало быть, прибыль производителя (Пп) - это разница между оптовой ценой и себестоимостью продукции:

Пп = Цо - Сс.

Отсюда следует вывод: величина прибыли, получаемой с каждой единицы продукции, зависит от двух основных факторов: а) уровня себестоимости продукции и б) высоты оптовых цен. Рассмотрим детальнее эти факторы.

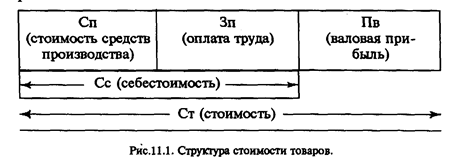

1-й фактор, определяющий величину прибыли, - себестоимость изделий: расходы бизнесмена на производство товаров. Прежде всего важно заметить отличие себестоимости от стоимости товара. Как нам известно, стоимость товара (Ст) включает стоимость затраченных средств производства (Сп) и добавленную (новую) стоимость (Сд). В свою очередь, добавленная стоимость распадается на заработную плату (Зп) и валовую прибыль (Пв). Соотношение основных составных частей стоимости (соответственно цены) изготовленных товаров изображено на рис.11.1.

Теперь мы можем перейти к анализу величины себестоимости единицы продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные - затраты в расчете на единицу продукции.

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся:

расходы на заработную плату работников, непосредственно занятых изготовлением товаров;

затраты на сырье, материалы, другие предметы труда.

Общая величина таких затрат изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость единицы продукции не изменяется по своей величине.

Б. Косвенные (или условно постоянные) расходы мало или совсем не зависят от масштабов выпуска продукции. К ним мы причисляем:

аренду здания,

заработную плату служащим,

страховку имущества,

обслуживание машин (их амортизация и ремонт),

коммунальные услуги (телефон, электроэнергия, отопление и т.п.),

затраты на реализацию продукции (ее транспортировка, сбыт, реклама и др.),

выплаты по процентам на заем.

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при увеличении размеров производства себестоимость единицы продукции снижается. Отсюда видна экономическая выгода от расширения масштабов изготовления товаров.

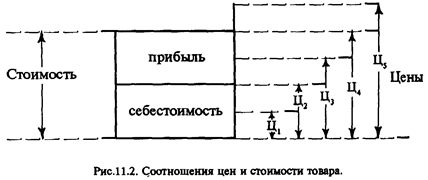

2-й фактор, влияющий на величину прибыли, - уровень цен, по которым фирма сбывает свою продукцию. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис. 11.2).

Во-первых, цена (Ц) может устанавливаться ниже себестоимости изделий, в результате чего они реализуются в убыток. Во-вторых, денежная выручка за товар (Цд) совпадает с издержками предприятия, что обеспечивает лишь самоокупаемость производства. В-третьих, если цена (Ц,) выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, когда цена (Ц^) совпадает по своей величине со стоимостью, то бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег (Ц;), чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода оказывается больше созданной прибыли.

Так дело обстоит с прибылью, полученной в расчете на одно изделие. Между тем предпринимателя интересует в еще большей степени вся масса - абсолютная величина - валовой прибыли, полученной от продажи всех товаров.

Масса валовой прибыли.

При подсчете валовой (общей, суммарной) вой прибыли TVS(sl6кtJm прежде всего определяется сумма продаж (денежный доход от реализации всех товаров, произведенных за определенный период, скажем, за год). Эта сумма может быть подсчитана путем умножения средней цены за изделие на общее количество проданных благ.

Масса валовой прибыли (åПв) - это разница между суммой продаж (åЦо) и совокупными издержками производства (или себестоимостью всех товаров - åСс):

åПв = åЦо-åСс

Рассмотрим в качестве иллюстрации простой пример (цифры условные). Небольшая фабрика занимается изготовлением дверных замков. Цена за штуку - 10 долл. За год было продано 4 тыс. штук. Сумма продаж составила 40 тыс.долл. Совокупная же себестоимость всех изделий - 5 тыс.долл. Стало быть валовая прибыль фабрики - 35 тыс.долл.

Процесс образования валовой прибыли на деле не такой простой, как в данном примере. Фирма, производящая любой товар, получает валовую прибыль не сразу - не с момента начала продажи изготовленных благ. Напротив, предприятие первоначально несет значительные косвенные, или условно постоянные расходы (затраты на аренду здания, заработную плату служащим, страховку имущества, обслуживание машин и др.). К этим постоянным расходам по мере увеличения выпуска продукции добавляются прямые, или переменные, затраты. В итоге все время нарастает величина совокупных издержек - сумма постоянных и переменных расходов.

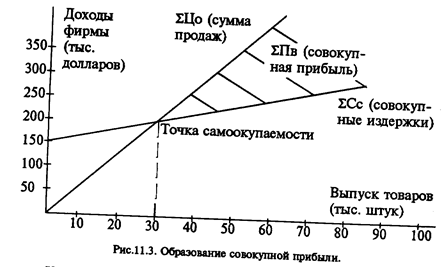

Затем наступает такой момент, когда скажется эффект увеличения масштабов производства: при росте размеров выпуска изделий себестоимость каждого из них будет снижаться (из-за относительной экономии постоянных затрат в расчете на единицу продукции). Сначала сумма продаж сравняется с величиной совокупных издержек (åСс), то есть будет достигнута точка самоокупаемости производства. В дальнейшем после прохождения этой точки - наращивание выпуска товаров приведет к образованию валовой прибыли, масса которой будет все время возрастать. Наглядной иллюстрацией такого процесса служит рис. 11.3 (цифры условные).

На рис. 1.3 видно, что первоначально сумма продаж определенных изделий (åЦо) была меньше величины совокупных издержек (åCc), которые в момент начала производства составили 150 тыс.долларов. Однако при выпуске 30 тыс. изделий была достигнута точка самоокупаемости (åЦо = åCc). В последующем происходило увеличение массы валовой (совокупной) прибыли (åПв).

Напрашиваются вполне очевидные выводы. Образование массы валовой прибыли зависит от:

а) производственных факторов - величины совокупных издержек и масштабов производства,

б) рыночного фактора - уровня оптовых (сбытовых) цен.

После того, как за намеченный период получена вся масса валовой прибыли, в полной мере развертывается процесс ее распределения.

Ряспределение прибыли.

Кому же достается вся валовая прибыль? Многие люди придерживаются обыденных представлений о том, что вся прибыль идет в частную собственность бизнесмена и расходуется на его личные нужды. Верно ли это?

Верно лишь в небольшой мере. Правильно то, что первоначально прибыль присваивает бизнесмен, если он единоличный собственник фирмы. Верно также, что он может израсходовать всю прибыль на свои личные нужды, даже прихоти (такие случаи иногда имеют место в жизни).

Но все это скорее не правило, а исключение. Ведь предприниматель, растративший всю прибыль на личные потребности, теряет возможность осуществлять накопление капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не в праве присвоить и по своему усмотрению израсходовать всю прибыль.

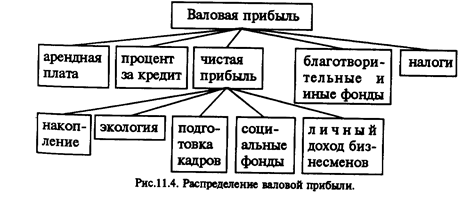

В условиях посткапиталистического и постиндустриального общества распределение прибыли для всех собственников сильно усложнилось по сравнению с начальной стацией капитализма. Такое распределение схематически изображено на рис. 11.4.

Прежде всего из валовой прибыли вычитаются суммы, уходящие "на сторону". Сюда относятся арендная плата за пользование чужой землей или зданиями (находящимися в иной собственности), а также процент за заемные денежные средства. Кроме о, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели.

Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в совместный капитал.

При сложившемся в современных условиях распределении валовой прибыли с увеличением ее размера приумножается собственность предпринимателей и государства, а также появляется возможность увеличить доход, идущий в личное потребление не только работников каждой фирмы, но и других членов общества, получающих общественные блага и разного рода пособия от государства и предприятий.

А теперь рассмотрим особенности бухгалтерского учета прибылей и расходов в нашей стране и в других государствах. Это позволит понять некоторые отличия распределения прибыли в разных странах.

В нашей стране издавна принят такой учет доходов и расходов предприятия. Из суммы реализованной продукции (суммы продаж) вычитается полная себестоимость продукции. Она включает: а) фабрично-заводскую себестоимость (или производственные издержки), б) общезаводские (накладные или косвенные) расходы и в) коммерческие затраты. В итоге выявляется сумма валовой прибыли.

Некоторые отличия имеются в бухгалтерском учете затрат и прибыли на Западе (например, в США). Здесь указываются раздельно: а) себестоимость продукции как производственные издержки и б) общефабричные расходы (сюда включаются эксплуатационные издержки - зарплата управленческого персонала, амортизация, коммерческие расходы и т.п., а также погашение долгов - арендная плата и проценты по кредитам).1 Затем из суммы продаж вычитают себестоимость и получают величину

1См.:Хизрич Р., Питерс М. Предпринимательство или Как завести собственное дало и добиться успеха. Вып.1М.:1992. С.128-129,133.

Д и к с о н Д.Е.Н. Совершенствуйте свой бизнес.М.:1992.С.71.

валовой прибыли. Из последней величины исключают общефабричные расходы и исчисляют чистую прибыль. В итоге получается, что, в частности, проценты по кредитам включаются в общефабричные расходы и входят в издержки фирмы, в то время как в нашей стране проценты по займам не входят в такие издержки и вычитаются из прибыли.

За рубежом и в нашей стране имеется еще одна форма распределения прибыли, которая объединяет последнюю с оплатой труда.

Поибыль и заработная плата.

В современных условиях на предприятиях многих стран применяются экономические формы доходов, в которых синтезируется заработная плата и прибыль.

Прежде всего это касается бизнесменов. На начальной стадии капитализма собственники небольших в то время Предприятий, как правило, сами непосредственно участвовали в организации и управлении хозяйственными процессами. За такую работу им полагался трудовой доход в виде заработной платы.

Сейчас многие менеджеры активно занимаются в акционерных обществах управленческой деятельностью. Их подлинное экономическое положение определяется тем, какой величины доход - сверх нормальной оплаты труда - они получают в виде прибыли. Если взять для примера акционерные компании на Западе, то здесь оплата труда по управлению отделена от дохода за счет прибыли. После второй мировой войны отношение заработной платы всех служащих корпораций к прибыли последних составило 1:4.

Если сопоставить общие доходы менеджеров и тех, кто получает самое низкое вознаграждение, оказывается, что доходы высшего слоя управляющих крупных компаний США более чем в 30 раз превышают заработную плату низкооплачиваемых рабочих.

В акционерных обществах высший слой управленческих работников часто получает, по-видимому, незаслуженные вознаграждения. На этом поприще достигнуты столь внушительные успехи, что они отмечены в Книге рекордов Гиннеса. В 1982 г. председатель правления акционерного общества "Федерал Экспресс" Фредерик У. Смит (США) получил самое большое в мире вознаграждение в сумме 51 544 000 долларов.

Совокупный доход за счет прибыли и заработной платы формируется не только у части предпринимателей, менеджеров. Такая интеграция доходов получает все большее распространение и среди рабочих. Достигается это главным образом за счет использования на предприятиях систем "участия в прибылях", "в капитале". При этом денежное вознаграждение делится на две части. Первая и главная его доля выплачивается по обычным нормам заработной платы, а вторая - в конце года в виде премии из прибыли предприятия. Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается за счет либо экономии производственных расходов, либо сбережения только затрат на рабочую силу. Такие выплаты освобождаются от налогов. Все это делается с целью увязать экономические интересы каждого работника с улучшением конечных результатов коммерческой деятельности предприятия.

В США свыше трети всех компаний использовали те или иные формы "участия в прибылях". Вместе с тем практика показала недостаточную эффективность их применения для стимулирования отдачи рядовых работников. Ведь в этих системах гибкая часть заработка исходит из финансовых итогов работы компаний, которые зависят не только от работы персонала, но и от положения на рынке сбыта, уровня налогообложения и других внешних факторов. Поэтому сейчас все более широко применяется система "распределения доходов", при которой уровень оплаты труда непосредственно зависит от выработки и качества продукции, достигнутых каждым отдельным работником.

В 70-х - 80-х гг. на предприятиях СССР системы оплаты труда рабочих и служащих стали предусматривать регулярное получение премий и других выплат за счет прибыли. В связи с этим из прибыли выделялся специальный фонд материального поощрения. Он расходовался на выплату премий (по итогам работы за месяц, квартал, год), вознаграждений, материальную помощь и другие нужды работников. Из прибыли стал формироваться также фонд социального развития. Он использовался трудовым коллективом на жилищное строительство, содержание объектов социально-культурной сферы (детских дошкольных и медицинских учреждений, профилакториев, клубов и т.п.), проведение спортивно-оздоровительных и культурно-массовых мероприятий.

В период проведения экономических реформ в России (1992-1995 гг.) на многих фирмах, ставших акционерными обществами, значительно расширилась практика использования прибыли (в первую очередь через выплаты дивидендов) для увеличения общего заработка работников. Правда, это касается главным образом отраслей, занимающих монопольное положение на рынке товаров и услуг. Напротив, там, где происходит сильное падение производства, предприятия зачастую не получают вообще прибыли.

При нормальном состоянии экономики использование части прибыли для увеличения доходов работников позволяет преодолевать их былое отчуждение от собственности и заинтересовывать в экономической реализации совместного имущества, в увеличении массы и нормы прибыли.

Дата добавления: 2015-10-05; просмотров: 1201;