Основные концепции экономического анализа и их назначение

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия в целях объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Комплексный экономический анализ направлен на выявление резервов роста эффективности производства и хозяйственной деятельности в целом. Главное в комплексном анализе системность, увязка отдельных разделов анализа между собой, анализ их взаимосвязи и выявление влияния каждого раздела анализа на обобщающие показатели эффективности.

Взаимосвязь основных групп показателей хозяйственной деятельности во многом определяет разделы комплексного анализа. При проведении комплексного системного экономического анализа выделяют шесть этапов (рис. №1).

На этапе 1 определяются цели и условия функционирования объекта. Хозяйственная деятельность состоит из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. Целью работы предприятия является рентабельность, т.е. обеспечение либо максимального объема выпуска продукции при данных затратах ресурсов, либо заданного выпуска продукции при минимальном расходе ресурсов. А это определяется рынком финансирования, рынком купли и продажи.

Рис. 1. Общая схема формирования и анализа основных групп показателей в системе комплексного экономического анализа

На этапе 2 формируется информационная система предприятия – необходимая база системного экономического анализа и отбираются показатели, характеризующие производственную деятельность предприятия.

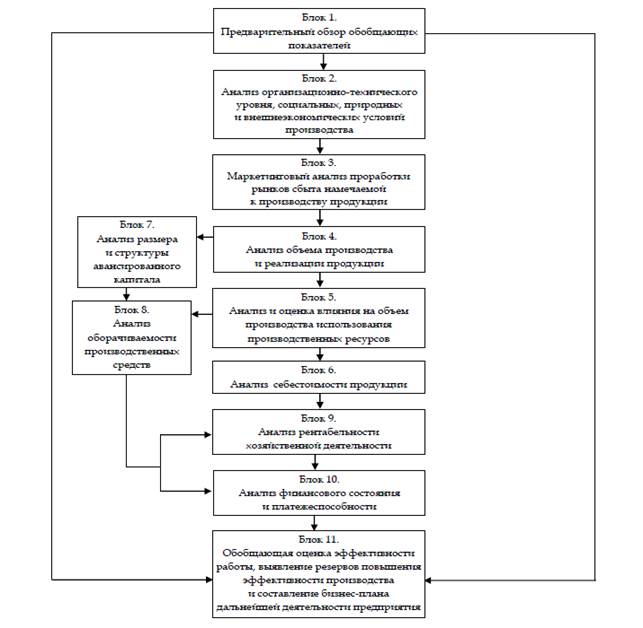

На этапе 3 составляется общая схема системы, устанавливаются ее главные компоненты, функции, взаимосвязи. На основе модели формирования экономических факторов и показателей составляется структурная схема комплексного экономического анализа (рис. 2.1).

На этапе 4 – исследование взаимосвязи и обусловленности отдельных разделов, показателей и факторов производства.

На этапе 5 строится модель системы, в которую входят данные о работе рассматриваемого предприятия, на основе информации, полученной на предыдущих этапах и получают параметры в числовом выражении.

На этапе 6 (завершающий) проводится оценка результатов хозяйственной деятельности, комплексное выявление резервов для повышения эффективности производства.

Каждый показатель, отражающий определенную экономическую категорию, складывается под воздействием конкретных экономических факторов. С этой точки зрения, экономические факторы, как экономические категории, носят объективный характер. При этом необходимо различать факторы первого, второго, ….., n-го порядков. Различия эти условны, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот. От объективно обусловленных факторов следует отличать субъективные, которые возникают под воздействием организационно-технических мероприятий.

Вопросы для повторения и закрепления знаний

1. Что понимается под экономическим анализом?

2. Какова роль анализа в управлении предприятием и повышении эффективности его деятельности?

3. Каковы задачи анализа хозяйственной деятельности?

4. Что является предметом и объектом анализа хозяйственной деятельности?

5. Назовите основные виды классификации анализа хозяйственной деятельности?

6. В чем проявляется связь анализа хозяйственной деятельности с другими науками?

7. Назовите основные принципы анализа хозяйственной деятельности и дайте их краткую характеристику.

8. Каковы особенности изучения экономических явлений и процессов?

9. Перечислите пользователей экономической информации и дайте краткую характеристику их основных информационных потребностей.

Дата добавления: 2015-10-05; просмотров: 2492;